Editor's Note: After SpaceX's market cap surpassed $3 trillion in after-hours trading, this article raises a question more pointed than "What is it really worth?": When a company's market cap can increase by hundreds of billions of dollars in a single day due to a combination of limited float, options trading, and market sentiment, is the capital market still performing price discovery, or has it become a self-reinforcing speculative machine?

The author's core judgment is not about denying SpaceX's commercial prospects. SpaceX may still be one of the world's most important space infrastructure companies, and it may possess immense long-term potential. But this article is genuinely concerned with something else: If the stock price is primarily driven by call option buying, market maker hedging, momentum chasing, and passive fund allocation, then valuation is no longer merely "reflecting value"—it begins to "create value." Price appreciation itself becomes the new bullish thesis, while fundamentals are pushed to the sidelines.

The concept of a gamma squeeze (a feedback loop where market makers are forced to buy stock to hedge their positions, further driving up the price), repeatedly mentioned in the article, is key to understanding it. Over the past few years, similar mechanisms have repeatedly played out in Tesla, certain meme stocks, and high-momentum tech stocks. The author worries that if SpaceX replicates this path and continues to be pushed higher by its own narrative strength, limited float, and Elon Musk's personal influence, it could evolve from a highly valued stock into a systemic variable for the entire market.

The more dangerous part lies in indexation and passive investing. When a company becomes sufficiently large in market capitalization, it gets included in major indexes and is held passively by ETFs, pension funds, retirement accounts, sovereign wealth funds, and institutional portfolios. At that point, a bubble is no longer just the gamble of a few traders; it enters the long-term asset allocation of ordinary investors. The higher it climbs, the harder it becomes for the market to ignore it; and the harder it is to ignore, the more capital is likely to continue flowing into it.

Therefore, this article isn't really about whether SpaceX will become a $5 trillion or $10 trillion company. It's about a structural paradox of modern capital markets: When market mechanisms themselves can amplify narratives, leverage, and liquidity to a point where they overwhelm fundamentals, can "price discovery" still be said to exist? SpaceX is just an extreme case, but the problem it exposes might be more widespread—in today's U.S. stock market, systemic risk sometimes doesn't start with a bad company, but with the most popular, most unavoidable company.

The following is the original article:

"Things will just keep getting weirder and weirder and weirder, until finally, it gets so weird that people are obliged to start discussing how weird it is."

—Terence McKenna

For years, I've been asking: How ridiculous do things have to get before we admit that the stock market is fundamentally, utterly broken? Seeing SpaceX's after-hours surge today, I think the answer is clear: the market has been broken for a long time. The real question is just how absurd it has to get before others notice.

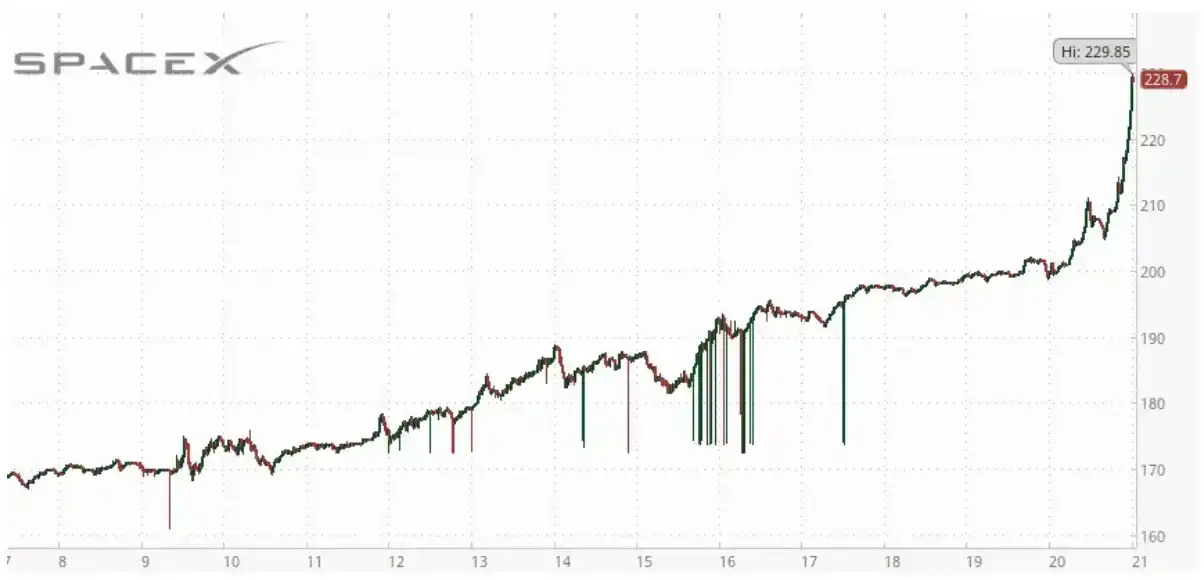

SpaceX's market cap broke through $3 trillion in after-hours trading. This means its valuation now exceeds that of Amazon and Microsoft. Microsoft generates hundreds of billions in annual revenue and over $100 billion in annual profit. Amazon has over $700 billion in annual revenue and profits in the tens of billions. And now, SpaceX is assigned a higher valuation than them.

SpaceX's relatively limited public float makes it an ideal candidate for a manipulative short squeeze. Near the end of after-hours trading, its share price approached $230. In a single day, a company still losing billions of dollars annually saw its market cap increase by about $650 billion.

$650 billion. Not in a year. Not in a decade. In one day. And tomorrow, SpaceX options will begin trading. As I predicted earlier, I'd wager it might get squeezed even further.

This is the truly unsettling part. Because I've written for years about what happens when options activity becomes a primary driver of price action.

We've seen this script before: call option buyers flood in, market makers are forced to hedge, the stock rises, momentum traders chase it, more call options are bought, and the cycle continues to reinforce itself.

The $380 strike call expiring in two days—the deepest out-of-the-money call available for purchase—was the second most popular strike among calls expiring this week and was, at one point in early trading, the most popular.

At a certain point, price stops measuring value and starts creating it. Valuation itself becomes the bullish logic. The company's industry and fundamentals become completely irrelevant. At that moment, the market formally begins doing what it's not supposed to do.

This is why tomorrow matters. Because a company that has already demonstrated powerful squeeze characteristics will have options start trading. And its "sister company" has seen similar situations before.

For years, I've written that modern markets are increasingly driven by mechanical forces, not fundamental analysis. Tomorrow could become one of the clearest examples of this yet.

My expectation is that the launch of SPCX options trading won't improve price discovery but will further distort it. If aggressive call buying emerges, the hedging activity of market makers could create a reflexive feedback loop similar to the mechanisms that drove the spectacular—yet completely illogical—runs in Tesla and other momentum stocks over the past decade.

At that point, price moves would have nothing to do with business fundamentals and everything to do with market structure. If SpaceX indeed experiences the kind of gamma squeeze many traders are openly anticipating, I believe it would serve as further proof that modern markets have become useless and extremely dangerous to ordinary retirement accounts.

Because markets are supposed to allocate capital. They are supposed to facilitate price discovery. They are supposed to connect valuations—however imperfectly—to economic reality. Markets are not supposed to become self-reinforcing feedback machines that, through purely mechanical flows, can add trillions of dollars of market cap to a single company.

The question is not whether SpaceX is a good company. The question is whether the market structure around it is healthy.

Because if a company can become more valuable than Microsoft and Amazon while having a fraction of their revenue and profits, and might surpass Nvidia tomorrow, then what is the limiting factor? What stops it from becoming a $5 trillion company? What stops it from becoming a $10 trillion company?

If the same kind of options-driven feedback loop that propelled Tesla after late 2019 materializes here, then these numbers no longer seem as unimaginable as they once did. And this is precisely where nobody wants to have the conversation.

Everyone wants to talk about how high SpaceX can go. Nobody wants to talk about what happens if it actually gets there.

If SpaceX reaches a $10 trillion market cap, that means one company is valued at roughly one-third of U.S. GDP. It would be large enough to dominate passive indexes, retirement accounts, ETFs, pension funds, and institutional portfolios. Its every move would increasingly dictate the performance of the entire market—all while it isn't even profitable. It would become the greatest, and most dangerous, speculative machine in human history.

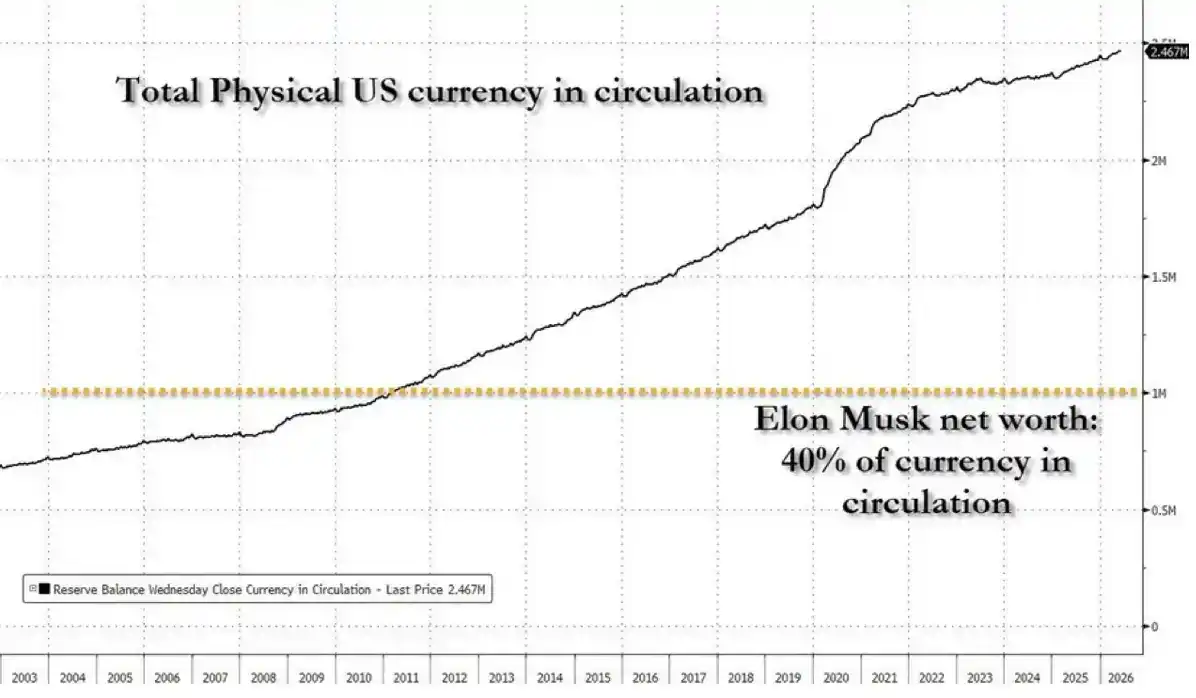

Consider what this means for Elon Musk. If SpaceX is valued at $10 trillion, Musk's personal fortune would enter a realm unseen in modern history. His net worth is already equivalent to 40% of all currency in circulation.

And he isn't just richer than the second-richest person. He could soon be about ten times richer.

The gap between Musk and other billionaires could exceed the total wealth of some developed nations. At that point, we are no longer discussing wealth creation in an ordinary sense.

What happens if SpaceX's market cap, due to some gamma squeeze malfunction, truly surges to $28 trillion? That's roughly equivalent to a year of U.S. economic output. Would people finally start questioning the market then? Or would they just find new reasons to rationalize it?

Because this is how every bubble in history has operated. Every new high is taken as proof the last high was too low. Every speculative mania is packaged as innovation—ask the so-called "innovation expert" Cathie Wood. Every squeeze is explained away as genius. Every warning is turned into evidence that "the skeptics don't understand the future."

The most astonishing thing about SpaceX breaking $3 trillion isn't the valuation itself.

It's that if it keeps rising, it will become too big to ignore. At some point, we must stop talking about SpaceX and start talking about the system that produced it: a speculative machine that has completely detached from its original function.

The danger is that once a company reaches sufficient scale, the distortion itself becomes a systemic risk. Every passive fund must hold it. Every major index becomes dependent on it. Pension funds, retirement accounts, sovereign wealth funds, insurance companies, and institutional portfolios become increasingly exposed to the same single trade. The higher it goes, the more unavoidable it becomes.

This is the part nobody truly understands.

If SpaceX ultimately reaches $10 trillion on a combination of hype, narrative, mechanical flows, and options-driven feedback loops, it ceases to be just a story about SpaceX. It becomes the market. Its performance will increasingly determine the performance of indexes, ETFs, and retirement accounts across the entire financial system. The market effectively becomes a referendum on a single stock.

This is how bubbles become systemic risks. Not when they're small enough to be laughed at, but when they're so big everyone is forced to participate. The same mechanisms driving the price up today will eventually create the conditions for instability tomorrow. When trillions in wealth are tied to a valuation that was never truly anchored to fundamentals, even a mild correction could have consequences far beyond that single stock.