Tác giả: DCo (@Decentralisedco)

Biên dịch: Deep Tide TechFlow

Hướng dẫn Deep Tide: Doanh thu 2025 của Hyperliquid bằng 15% CME, nhưng vốn hóa thị trường chỉ bằng 10% CME — đằng sau mức chiết khấu định giá, thị trường hoàn toàn chưa định giá cho TAM nghìn tỷ USD mà HIP-3 mở ra. Cuối tuần chiến tranh Iran là bài kiểm tra áp lực cho luận điểm này: khi CME đóng cửa, hợp đồng tương lai dầu trên chuỗi một mình gánh vác việc định giá toàn cầu thời gian thực. Bài viết này sử dụng mô hình DCF bốn kịch bản để chỉ ra rằng, HYPE hiện tại 37 USD đã giảm xuống dưới mức giá mục tiêu thị trường gấu 60 USD, có nghĩa là ngay cả khi HIP-3 hầu như không có tiến triển nào, bản thân mức định giá này đã bị đánh giá thấp so với hoạt động trao đổi cơ bản.

Khung định giá HYPE

CME 2025 doanh thu 6.5 tỷ USD, khối lượng giao dịch hợp đồng trung bình hàng ngày 28.1 triệu, vốn hóa thị trường 114 tỷ USD. Hyperliquid 2025 ghi nhận doanh thu 960 triệu USD trên khối lượng giao dịch khoảng 3 nghìn tỷ USD, vốn hóa thị trường 12.5 tỷ USD. Doanh thu hiện tại của Hyperliquid bằng khoảng 15% CME, nhưng vốn hóa thị trường chỉ bằng 10% CME. Cơ hội then chốt nằm ở: mức độ mà khối lượng giao dịch tài chính truyền thống có thể di chuyển sang các nền tảng phi tập trung như Hyperliquid.

Từ DEX tiền mã hóa đến sàn giao dịch phái sinh toàn cầu

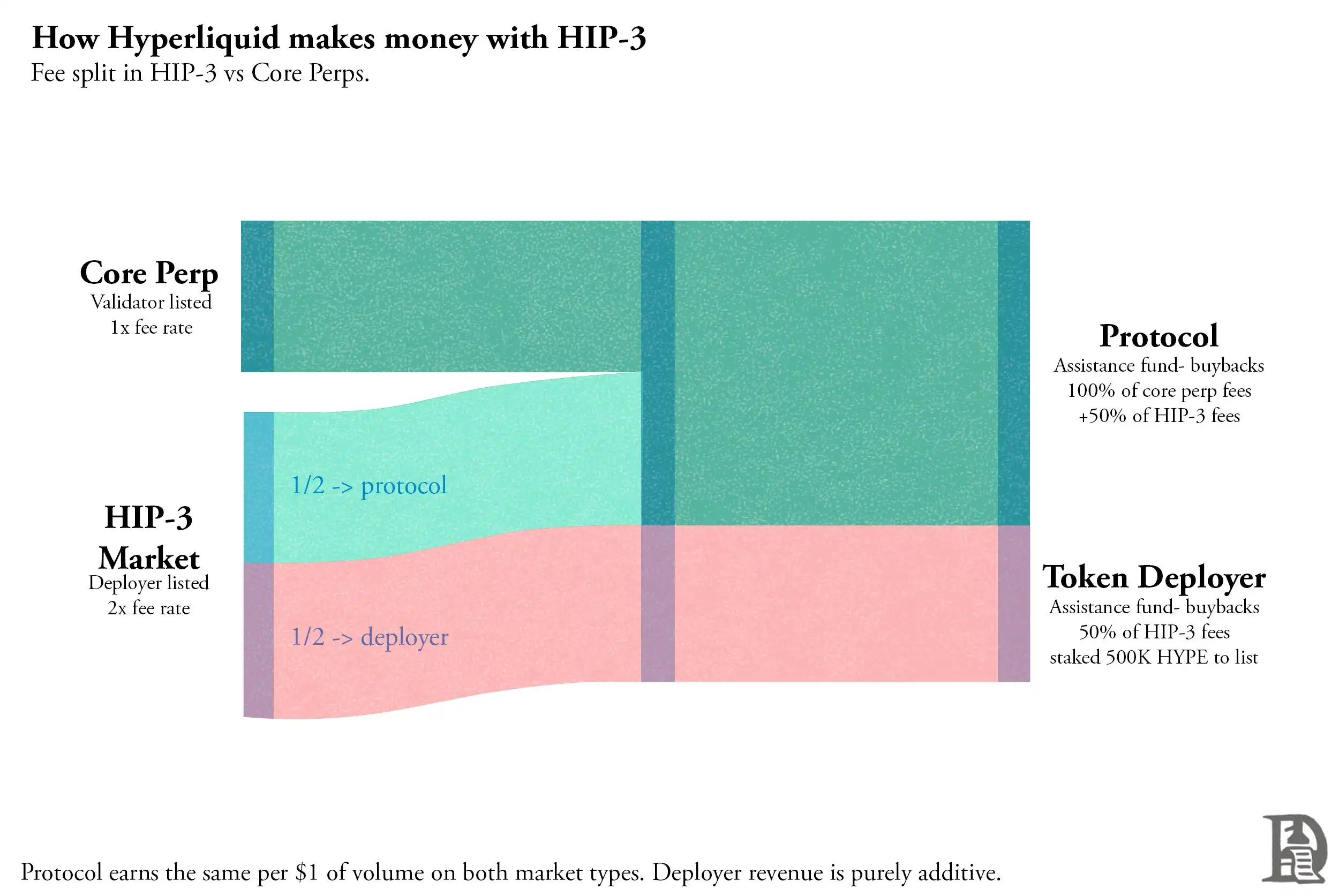

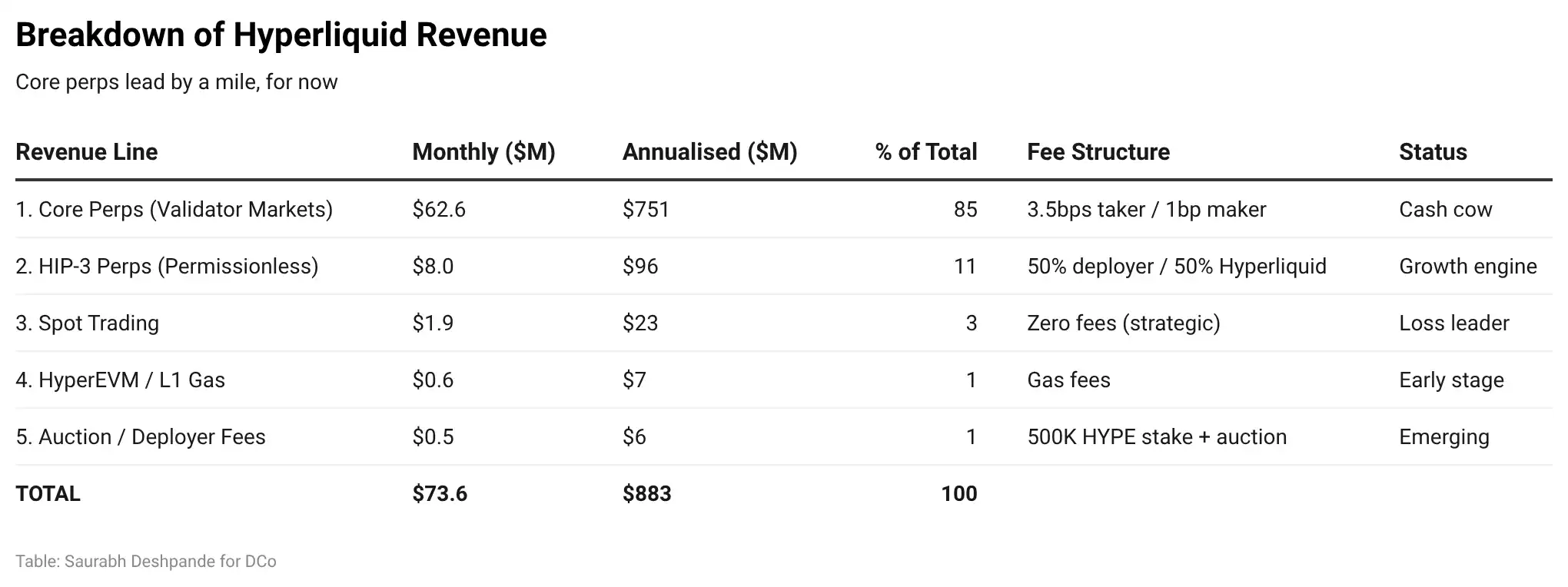

HIP-3 ra mắt vào tháng 10/2025, hỗ trợ niêm yết hợp đồng perpetual không cần cấp phép. Các bên triển khai đặt cọc 500 nghìn HYPE (khoảng 18.5 triệu USD theo giá mỗi đồng 37 USD) có thể phát hành thị trường tùy chỉnh trên HyperCore. Phí cho các thị trường này gấp đôi hợp đồng perpetual niêm yết cốt lõi của Hyperliquid, một nửa thuộc về bên triển khai, nửa còn lại thuộc về giao thức Hyperliquid để mua lại. Do đó, thu nhập của giao thức trên mỗi đô la khối lượng giao dịch là giống như thị trường cốt lõi, bên triển khai nhận thêm lợi nhuận tương đương như một động lực để niêm yết và duy trì thị trường.

Trong vòng năm tháng, khối lượng giao dịch HIP-3 đạt 100 tỷ USD, khối lượng mở (open interest) đạt kỷ lục 1.2 tỷ USD vào ngày 10/3, tăng mạnh so với 260 triệu USD của tháng trước.

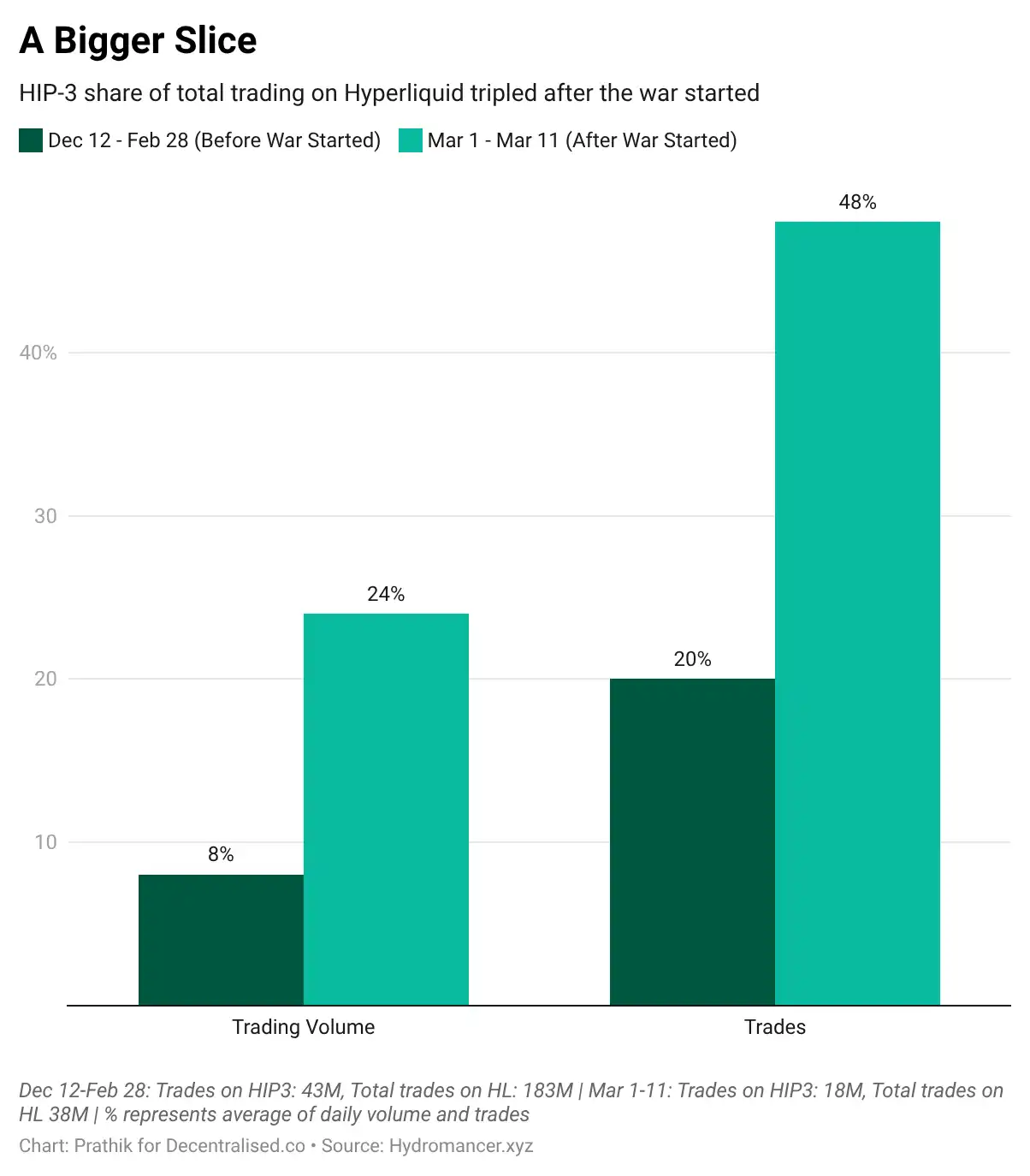

HIP-3 có thể niêm yết bất kỳ tài sản nào: hàng hóa, chỉ số chứng khoán, cặp ngoại hối, token Pre-IPO, v.v. Trong hai tuần qua, tỷ trọng HIP-3 trong tổng khối lượng giao dịch Hyperliquid đã tăng từ 8% lên 23%, hiện gần một nửa giao dịch diễn ra trên các thị trường HIP-3.

Chiến tranh Iran là bằng chứng khái niệm

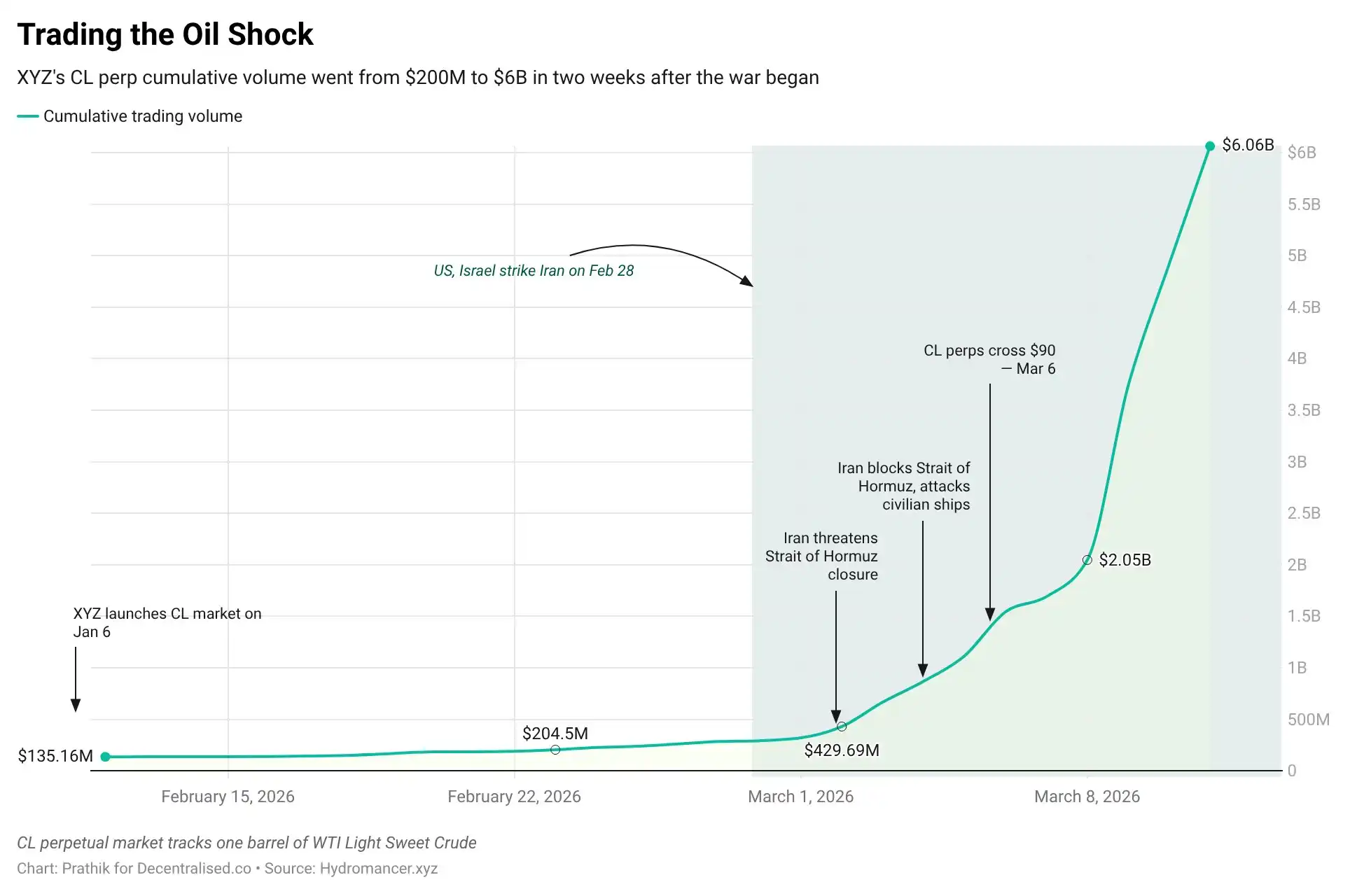

Vào ngày 28/2, Mỹ và Israel tấn công Iran trong giờ đóng cửa của thị trường truyền thống. Trong vòng vài giờ, hợp đồng perpetual gắn với dầu trên Hyperliquid tăng vọt 5%, các nhà giao dịch tính toán tác động vào giá theo thời gian thực. Tuần sau đó, sau khi WTI ghi nhận mức tăng hàng tuần lớn nhất kể từ năm 1983, khối lượng giao dịch 24 giờ của hợp đồng perpetual dầu trên Hyperliquid vượt 1.2 tỷ USD, với số tiền thanh lý đạt 40 triệu USD. Khối lượng giao dịch tích lũy hợp đồng perpetual CL trong hai tuần tăng từ 200 triệu USD lên 6 tỷ USD. Bitcoin đi ngang quanh mức 68,000 USD. Mặt trận giao dịch macro chính nằm ở Hyperliquid, không phải thị trường tiền mã hóa giao ngay.

Khi CME mở cửa lại vào thứ Hai, đã xác nhận xu hướng định giá của Hyperliquid trong suốt cuối tuần. Nếu hợp đồng perpetual dầu được token hóa có thể xử lý khối lượng như vậy với cơ chế phát hiện giá hiệu quả, thì hợp đồng perpetual vàng, SPX và ngoại hối cũng có thể.

CME + Quyền chọn 0DTE như TAM của HIP-3

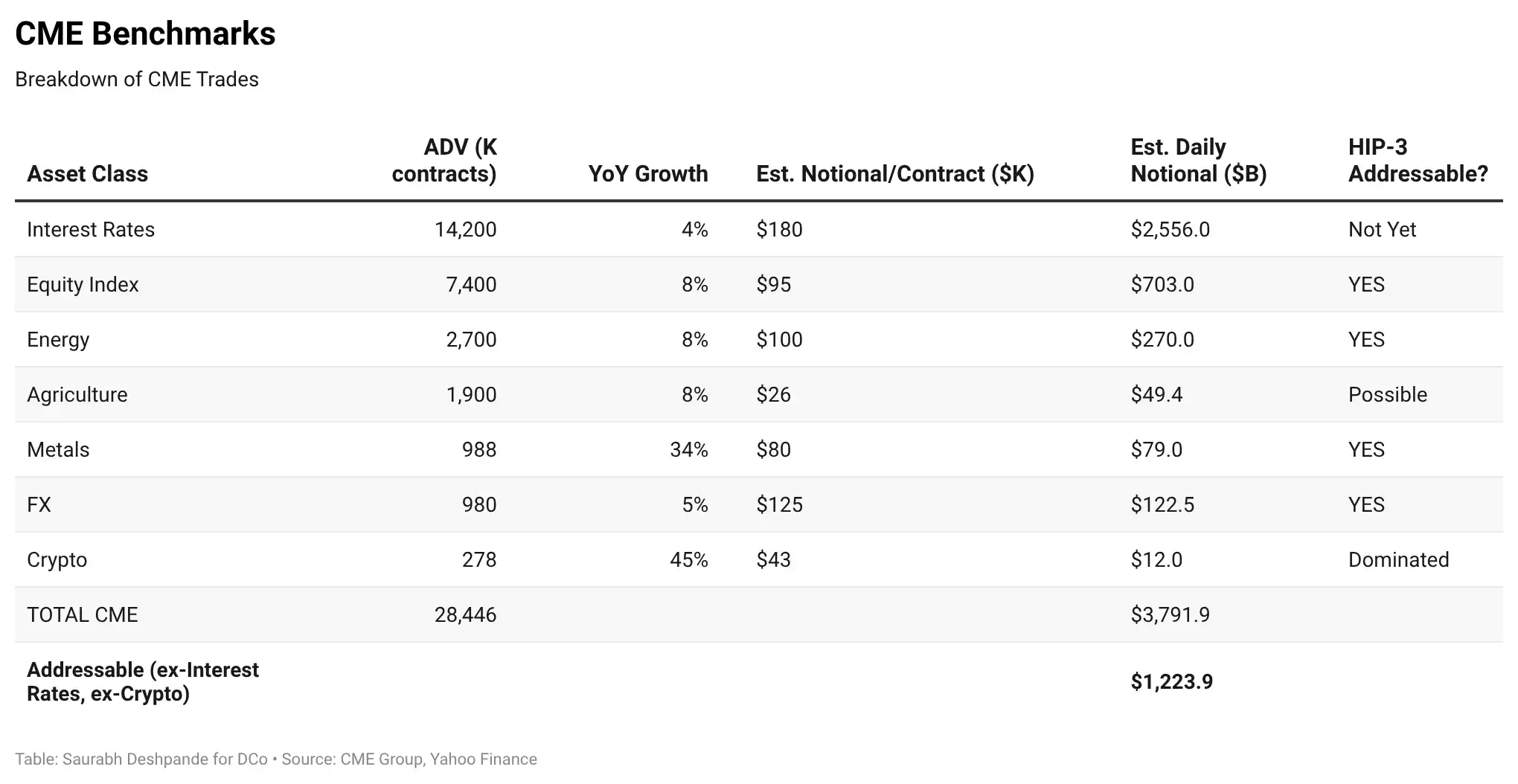

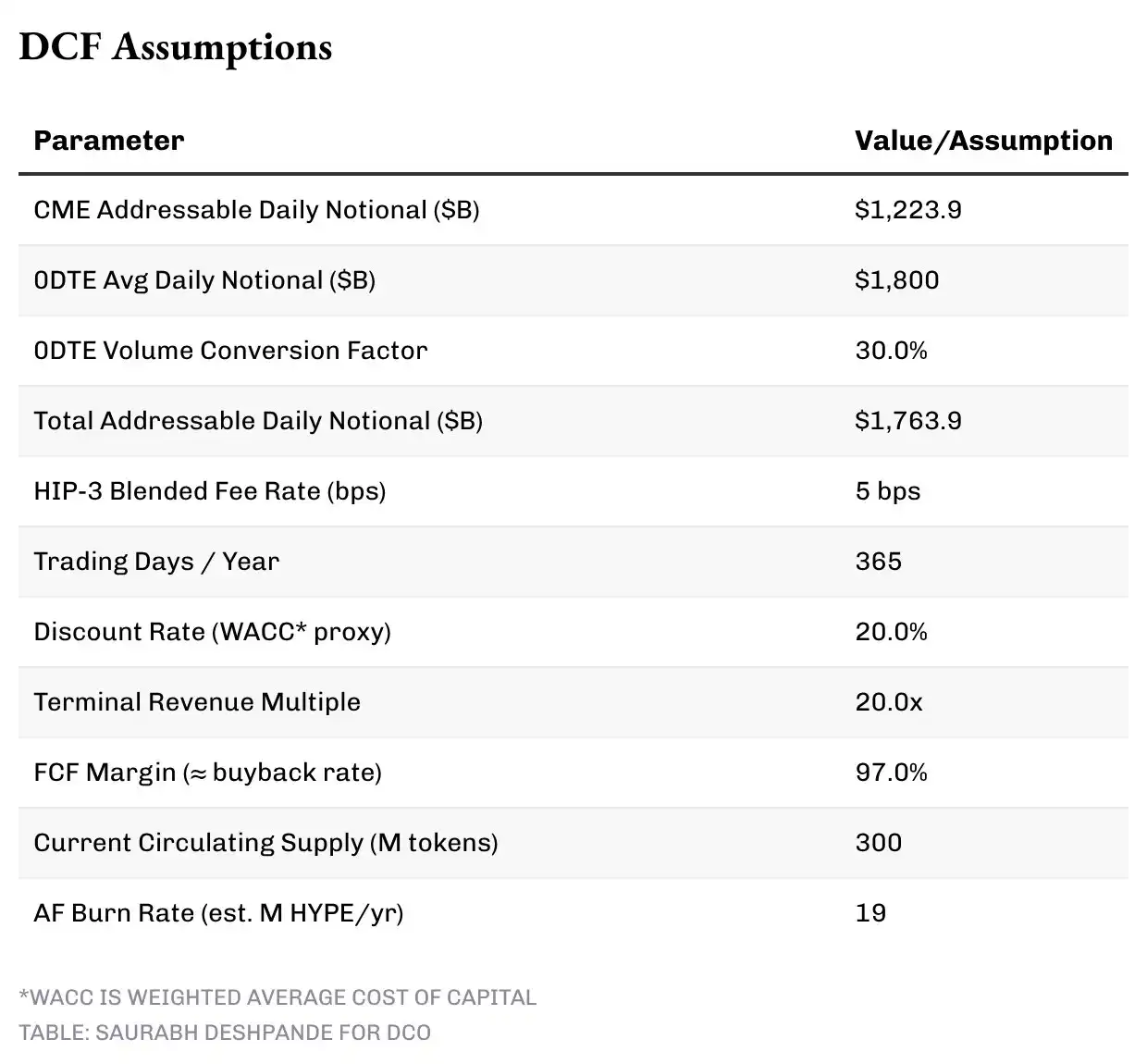

Khối lượng giao dịch trung bình hàng ngày của CME trên tất cả các loại tài sản là 3.8 nghìn tỷ USD. Loại trừ các sản phẩm lãi suất có cấu trúc phức tạp, khó di chuyển trong ngắn hạn, và các sản phẩm tiền mã hóa mà Hyperliquid đã thống trị, trong lĩnh vực chỉ số chứng khoán, năng lượng, kim loại, nông nghiệp và ngoại hối, khối lượng giao dịch trung bình hàng ngày có thể định địa chỉ của CME là khoảng 1.2 nghìn tỷ USD.

Ngoài ra, chúng tôi đưa thị trường quyền chọn 0DTE (ngày đáo hạn) vào xem xét. Chỉ riêng quyền chọn 0DTE SPX vào tháng 5/2025 đã có giá trị danh nghĩa trung bình hàng ngày vượt 1.2 nghìn tỷ USD. Kết hợp với việc SPY 0DTE chiếm 45% khối lượng giao dịch quyền chọn SPY, FalconX ước tính tổng giá trị danh nghĩa 0DTE là 1.5 đến 2 nghìn tỷ USD mỗi ngày. Về góc độ hành vi, đây là những nhà giao dịch hợp đồng perpetual đang giao dịch bằng cơ sở hạ tầng quyền chọn — bởi vì hiện không tồn tại hợp đồng perpetual chứng khoán trong thị trường được quản lý. Hợp đồng perpetual loại bỏ sự phức tạp và chi phí của quyền chọn 0DTE.

Một điều chỉnh then chốt: giá trị danh nghĩa 0DTE đánh giá quá cao khối lượng tương đương hợp đồng perpetual. Chúng tôi áp dụng hệ số chuyển đổi 30% cho giá trị danh nghĩa 0DTE để ước tính khối lượng tương đương hợp đồng perpetual thực tế có thể di chuyển. Tổng thị trường có thể định địa chỉ (TAM) của HIP-3 do đó là khoảng 1.74 nghìn tỷ USD mỗi ngày: 1.2 nghìn tỷ USD khối lượng có thể định địa chỉ từ CME, cộng với khoảng 540 tỷ USD khối lượng chuyển đổi từ 0DTE.

Phân tích tình huống

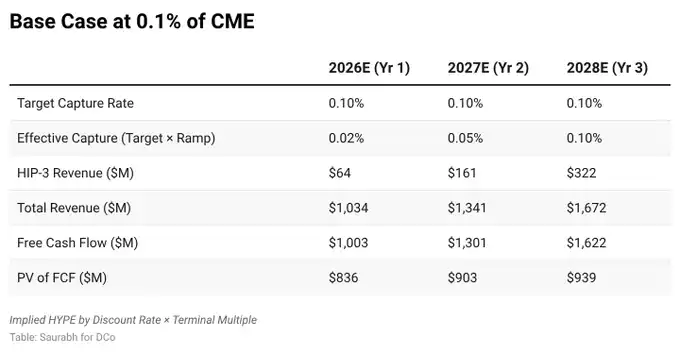

Chúng tôi xây dựng bốn tình huống dựa trên phần trăm mà Hyperliquid thu được từ 1.74 nghìn tỷ USD TAM hàng ngày thông qua HIP-3, sử dụng khung dòng tiền chiết khấu (DCF) ba năm.

Mỗi tình huống đều giả định tỷ lệ thâm nhập tăng dần: năm 1 (2026) đạt 20% mục tiêu, năm 2 (2027) đạt 50%, năm 3 (2028) đạt 100%, để phản ánh thực tế tích lũy thị phần dần dần. Doanh thu cốt lõi từ hợp đồng perpetual tiền mã hóa, giao ngay, Phí Gas EVM và đấu giá được dự báo độc lập với mô hình thác doanh thu, tăng từ 970 triệu USD năm 2026 lên 1.35 tỷ USD năm 2028.

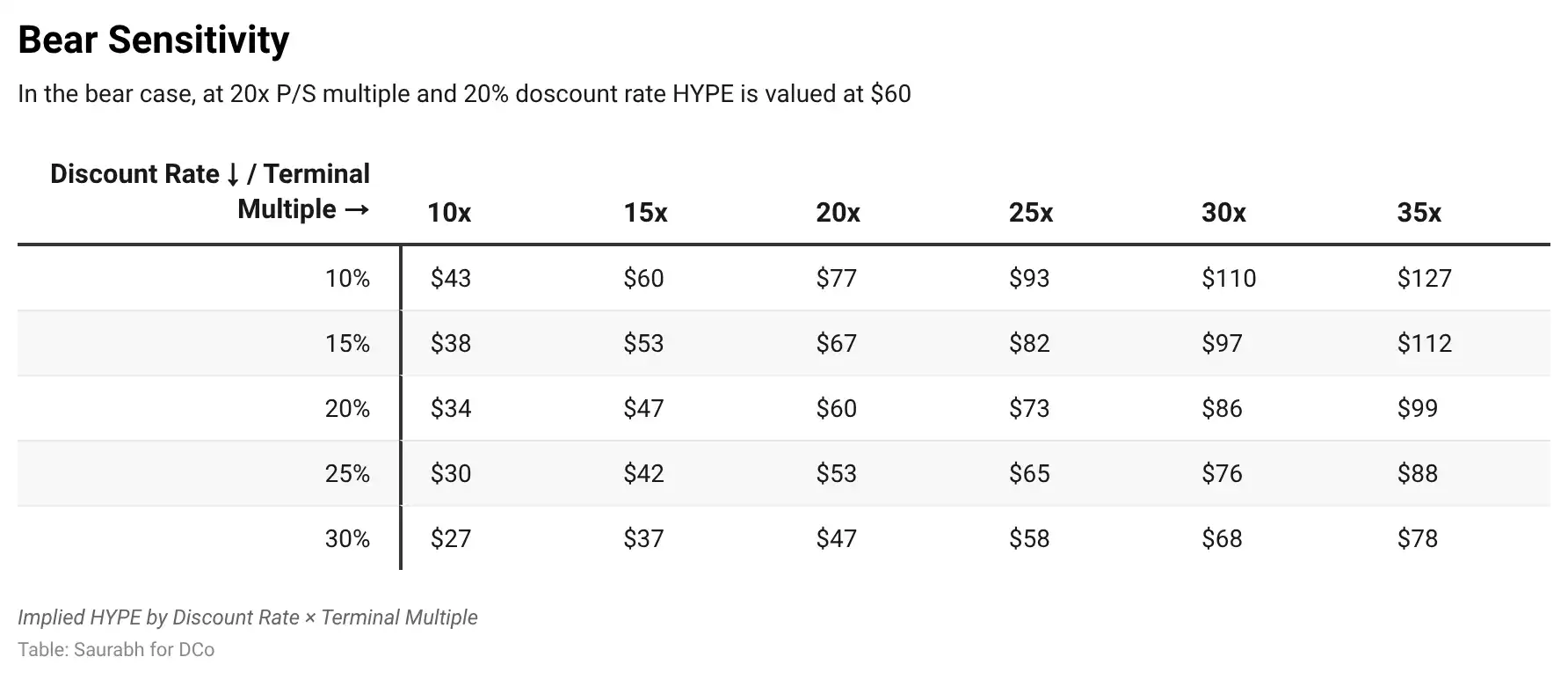

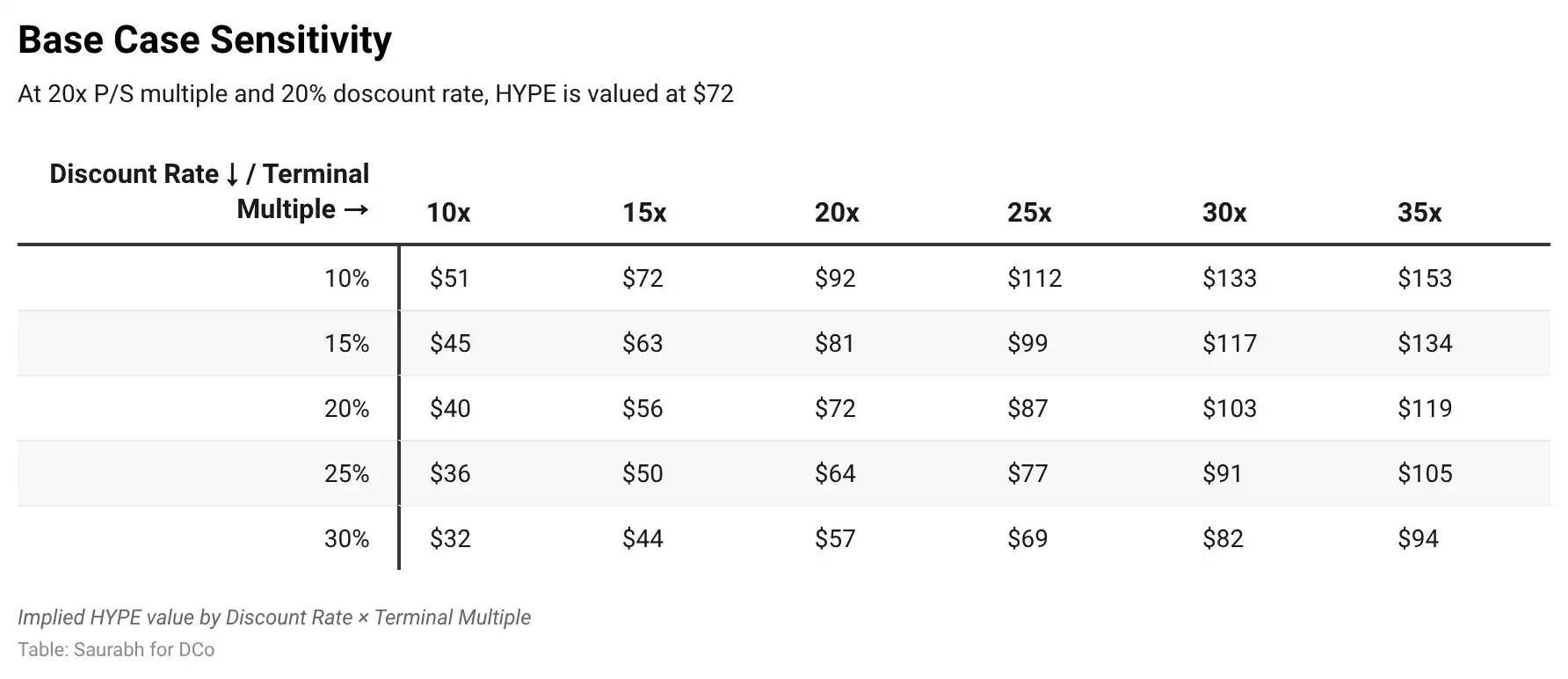

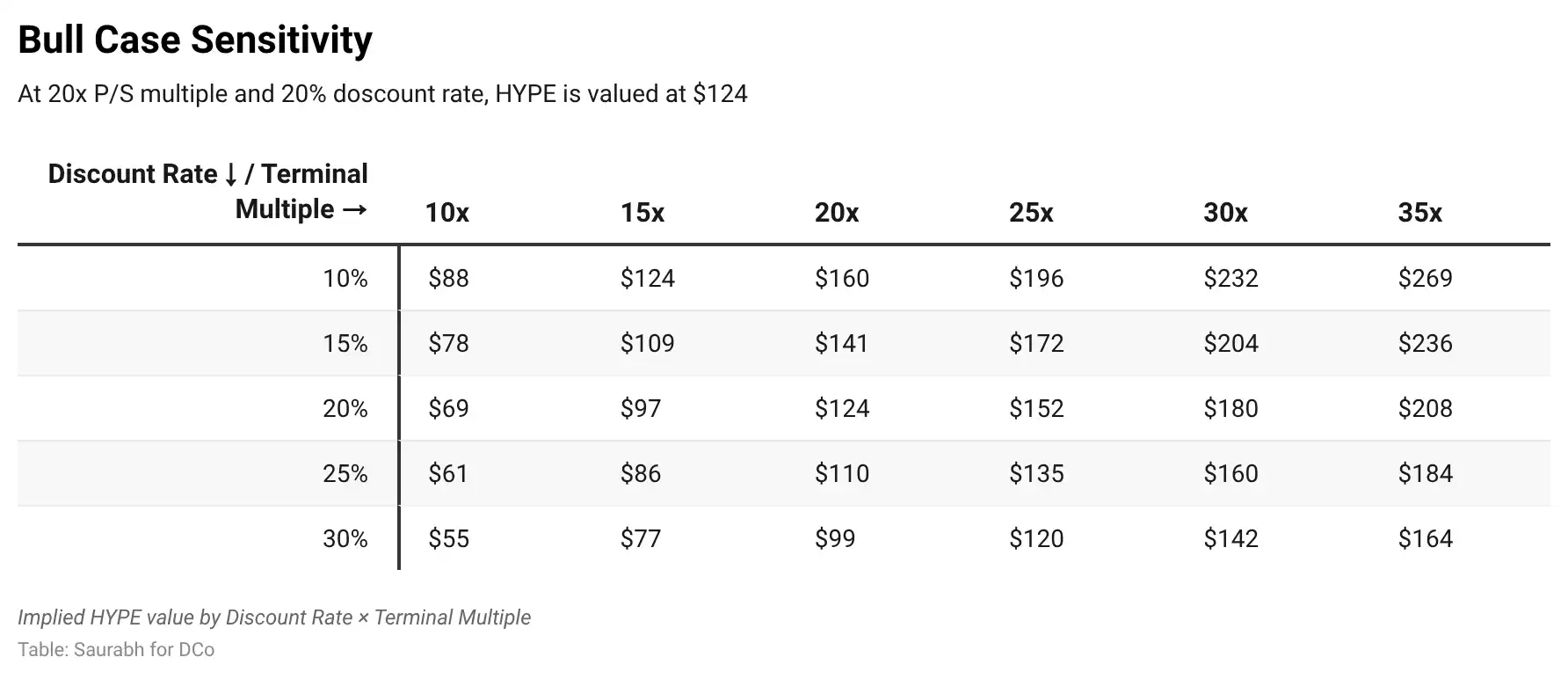

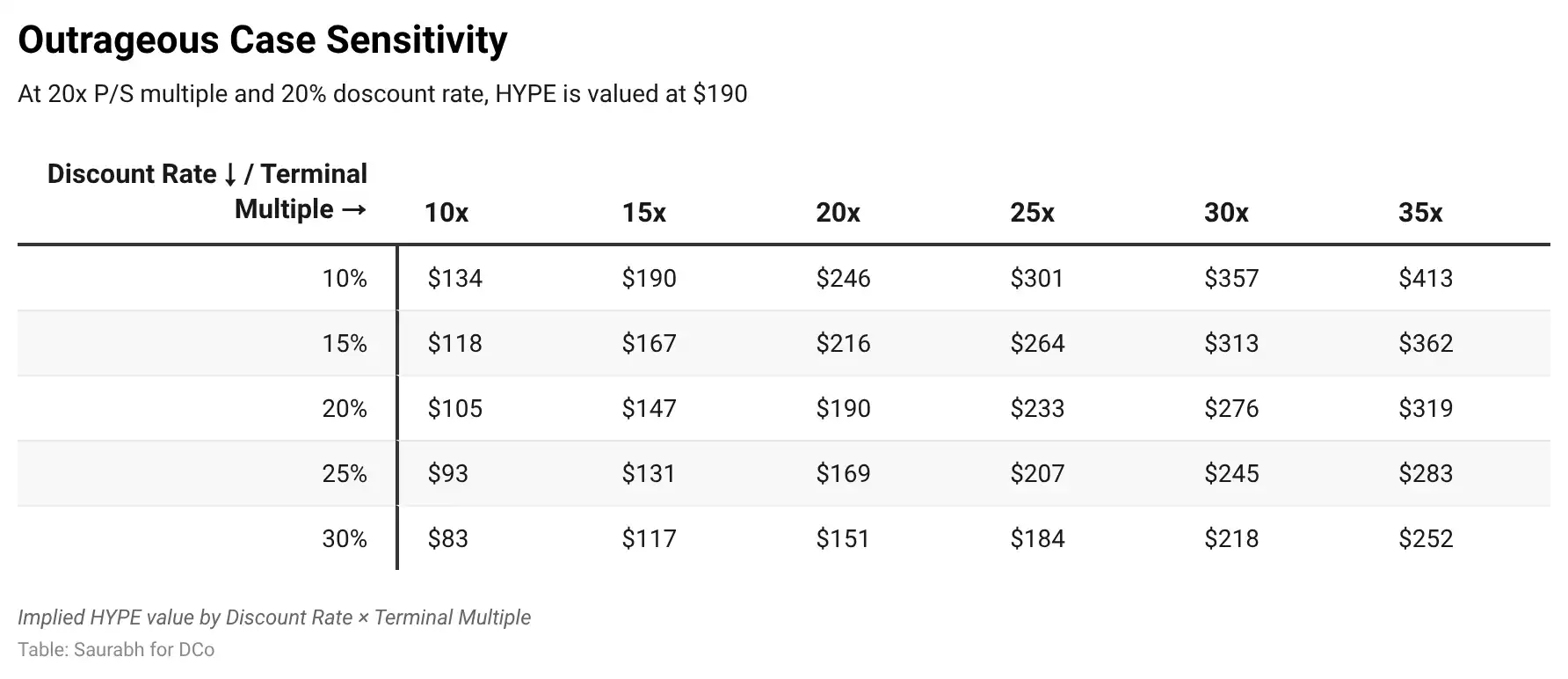

Chúng tôi sử dụng tỷ lệ chiết khấu 20% và hệ số nhân đầu cuối 20 lần doanh thu năm thứ 3 — cao hơn một chút so với 17.5 lần EV/doanh thu hiện tại của CME, để phản ánh quỹ đạo tăng trưởng cao hơn của Hyperliquid. Tỷ lệ chiết khấu 20% thể hiện rủi ro giao thức tiền mã hóa, nhưng cũng thừa nhận Hyperliquid là một doanh nghiệp có lãi với dòng tiền có thể kiểm toán trên chuỗi, chứ không phải là token ở giai đoạn tiền sản phẩm. Bảng độ nhạy cho phép kiểm tra áp lực ở tỷ lệ chiết khấu lên đến 30%.

Mô hình cũng xem xét những thay đổi dự kiến về nguồn cung lưu hành. Về phía cung, khoảng 23.8% tổng nguồn cung HYPE được phân bổ cho những người đóng góp cốt lõi, bị khóa một năm trước khi được mở khóa tuyến tính trong 24 tháng. Đồng sáng lập Iliensinc xác nhận, việc phân phối (nếu có) diễn ra vào ngày 6 hàng tháng, và nói thêm "việc mở khóa không diễn ra tuyến tính". Nhịp độ thực tế biến động mạnh: tháng 12 khoảng 2.6 triệu đồng (trong đó 850 nghìn đồng được khóa lại), tháng 1 là 1.2 triệu đồng, tháng 2 nhóm đã cắt giảm 90% lượng mở khóa trong tháng, chỉ còn 0.14 nghìn đồng. Như Arthur Hayes chỉ ra, 66.6% token của người đóng góp vẫn bị khóa cho đến năm 2027-2028, hoàn toàn không có nhà đầu tư nào được mở khóa.

Chúng tôi không neo vào giá trị đỉnh hoặc đáy, mà lấy mức trung bình hàng tháng kể từ khi bắt đầu phân phối — khoảng 1 triệu HYPE, tức 12 triệu đồng mỗi năm — làm giả định cơ sở. Lượng phát thải từ staking của người xác thực ở mức khoảng 400 triệu token đặt cọc hiện tại, tỷ lệ thưởng 2.37%, đóng góp thêm khoảng 10 triệu đồng mỗi năm.

Mặt khác, Quỹ Hỗ trợ (AF) đã tích lũy đốt 42.8 triệu HYPE trong khoảng 16 tháng kể từ genesis (tháng 11/2024), với tỷ lệ đốt hàng năm quan sát được là khoảng 32 triệu đồng. AF nhận được khoảng 97% phí giao dịch thông qua cơ chế mua lại tự động, và trong ví của nó còn nắm giữ thêm 42.1 triệu HYPE đang chờ đốt. Tốc độ đốt lịch sử bao gồm giai đoạn HYPE ở trong khoảng giá thấp (10-25 USD trong phần lớn năm 2025), điều này có nghĩa là mỗi đô la phí giao dịch có thể rút nhiều token hơn.

Ở mức giá hiện tại 37 USD và khoảng 2 triệu USD phí giao dịch hàng ngày, tỷ lệ đốt hàng năm tiềm năng gần hơn với 19 triệu HYPE. Trong mô hình, chúng tôi sử dụng ước tính tiềm năng 19 triệu đồng này làm cơ sở dự báo, mặc dù dữ liệu lịch sử 32 triệu đồng cho thấy mức độ hoạt động mạnh mẽ của AF trong môi trường giá thấp. Quan trọng là, việc đốt AF có liên kết nội sinh với doanh thu: khi thị trường tốt, doanh thu phí cao hơn đồng nghĩa với việc mua lại và đốt token nhiều hơn đáng kể. Điều này tạo ra động thái phản xạ mà dự báo cung tĩnh không thể nắm bắt hoàn toàn.

Hiệu ứng ròng là nguồn cung lưu hành chỉ tăng nhẹ. Từ mức khoảng 300 triệu đồng hiện tại, nhóm mở khóa trung bình khoảng 1 triệu đồng mỗi tháng, cộng với 10 triệu đồng phát thải từ người xác thực mỗi năm, tổng cộng thêm khoảng 22 triệu đồng mỗi năm; và khoảng 19 triệu đồng được rút khỏi lưu thông thông qua AF đốt. Chúng tôi dự báo cuối năm 2026 khoảng 302 triệu đồng, cuối năm 2027 khoảng 305 triệu đồng, cuối năm 2028 khoảng 308 triệu đồng — tăng ròng khoảng 3 triệu đồng mỗi năm. Động cơ mua lại gần như hoàn toàn phòng hộ cho việc phát hành mới, tỷ lệ pha loãng hàng năm khoảng 1%. Giá HYPE ngầm định được tính theo nguồn cung dự báo năm thứ 3.

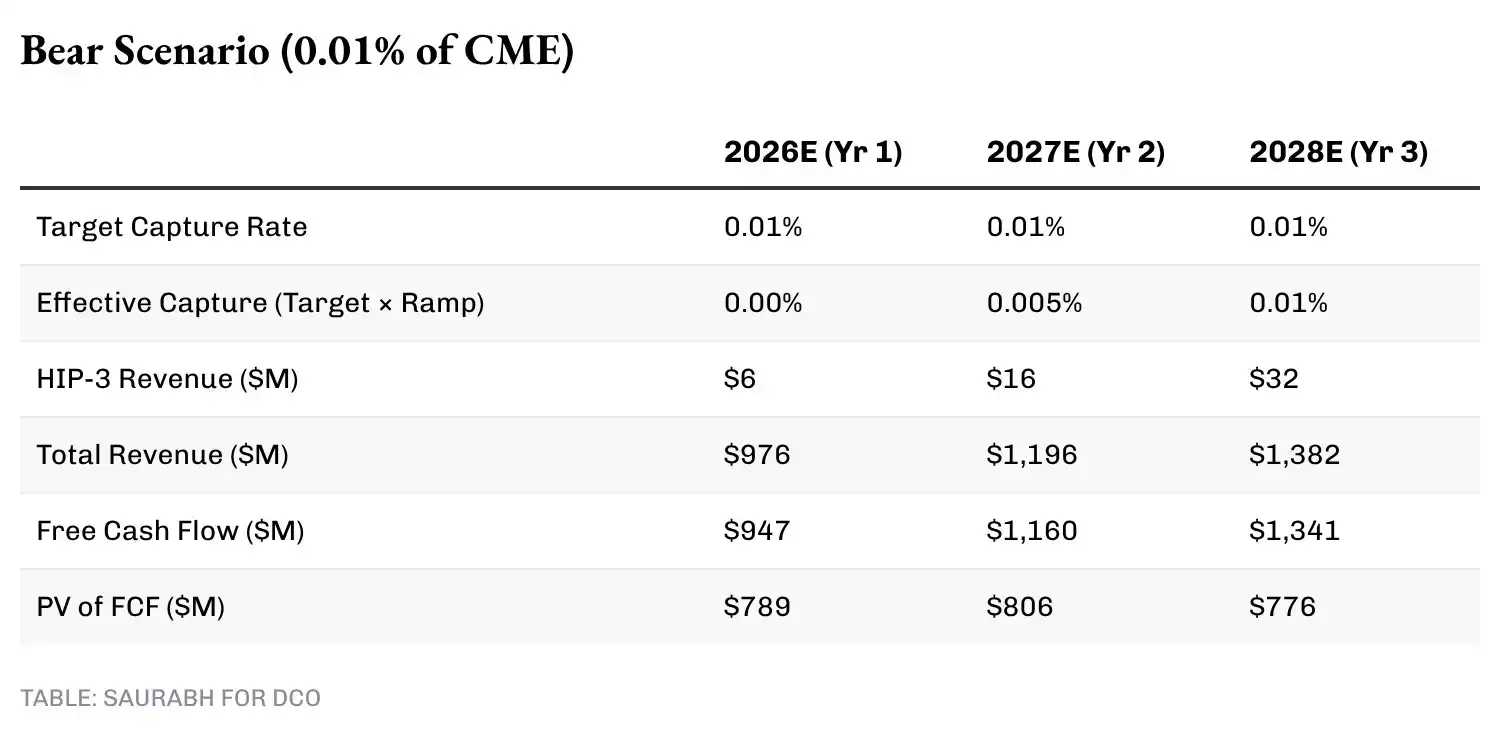

Trong tình huống thị trường gấu (tỷ lệ thu nhận 0.01%), HIP-3 tạo ra 32 triệu USD phí hàng năm khi TAM đã điều chỉnh chuyển đổi chạy hết công suất. Kết hợp với doanh thu cơ sở 1.35 tỷ USD, dựa trên giá trị đầu cuối từ tổng doanh thu năm thứ 3, DCF cho ra giá trị doanh nghiệp khoảng 18 tỷ USD.

Tương ứng với nguồn cung dự báo năm thứ 3 là 308 triệu đồng (tăng nhẹ so với 300 triệu đồng hiện tại), giá HYPE ngầm định khoảng 60 USD — vẫn cao hơn đáng kể so với mức 37 USD hiện tại, có nghĩa là ngay cả khi tiến triển của HIP-3 cực kỳ hạn chế, chỉ riêng logic kinh tế của sàn giao dịch cơ bản cũng đủ để hỗ trợ mức giá cao hơn.

Trong tình huống cơ sở (tỷ lệ thu nhận 0.10%), doanh thu HIP-3 năm thứ 3 đạt 322 triệu USD, tổng doanh thu khoảng 1.7 tỷ USD, tương ứng giá trị doanh nghiệp khoảng 22 tỷ USD, giá HYPE ngầm định khoảng 72 USD.

Trong tình huống thị trường bò (tỷ lệ thu nhận 0.50%), phí HIP-3 năm thứ 3 đạt 1.6 tỷ USD, tổng doanh thu 3 tỷ USD, giá trị doanh nghiệp 38 tỷ USD, giá ngầm định khoảng 124 USD, định giá hoàn toàn pha loãng (FDV) khoảng 124 tỷ USD.

Trong tình huống cực đoan (tỷ lệ thu nhận 1.00%), tổng doanh thu năm thứ 3 đạt 4.6 tỷ USD, giá trị doanh nghiệp 59 tỷ USD, HYPE tiến gần 190 USD, FDV trong khoảng 190 tỷ USD.

Ở mức độ này, tỷ lệ giá trên doanh thu (P/S) của Hyperliquid vào khoảng 13 lần, vẫn thấp hơn 17.5 lần hiện tại của CME — cho thấy giả định hệ số nhân đầu cuối là thận trọng đối với một doanh nghiệp tăng trưởng nhanh như vậy.

Với tỷ lệ chiết khấu mặc định 20% và hệ số nhân 20 lần, giá hiện tại 37 USD thấp hơn nhiều so với mục tiêu 60 USD của thị trường gấu, cho thấy thị trường chưa định giá cho bất kỳ đóng góp có ý nghĩa nào của HIP-3, và có thể cho rằng ngay cả bản thân hoạt động trao đổi tiền mã hóa cơ bản cũng bị định giá thấp. Mục tiêu 72 USD trong tình huống cơ sở ngụ ý khoảng 93% không gian tăng từ mức hiện tại, chỉ cần thu nhận 0.10% khối lượng giao dịch có thể định địa chỉ. Mục tiêu 150 USD của Hayes nằm giữa tình huống thị trường bò (124 USD) và cực đoan (190 USD) của chúng tôi, đòi hỏi tỷ lệ thu nhận từ 0.50% đến 1.00%. Xét rằng HIP-3 mới ra mắt năm tháng đã chiếm khoảng 10% doanh thu phí, các mục tiêu tỷ lệ thu nhận ba năm này đầy tham vọng nhưng không phải là không có cơ sở.

Tại sao là Hyperliquid, không phải nền tảng khác

Sự nghi ngờ tự nhiên đối với luận điểm HIP-3 là: nếu khối lượng giao dịch phái sinh truyền thống di chuyển lên chuỗi, nó có thể chảy đến bất cứ đâu. Chúng tôi cho rằng điều này đánh giá thấp quán tính tập trung thanh khoản.

Trước tiên, hãy xem xét bối cảnh cạnh tranh. Cuối năm 2025, Lighter từng vượt qua Hyperliquid về khối lượng giao dịch hợp đồng perpetual 30 ngày, khi Lighter hoạt động với phí bằng không và thực hiện một trong những hoạt động khuyến khích tích cực nhất trên thị trường. Sau đó, vào ngày 30/12, airdrop $LIT diễn ra, 250 triệu USD được rút trong 24 giờ, ba tuần sau khối lượng giao dịch của Lighter sụp đổ, thị phần thu hẹp còn 8.1%. Mặc dù Lighter vẫn không thu phí, khối lượng giao dịch vẫn chảy về Hyperliquid. Hào thành nằm ở độ sâu thanh khoản và chất lượng thực thi, chứ không phải giá cả. Tỷ lệ Khối lượng Mở trên Khối lượng Giao dịch xác nhận điều này: Hyperliquid là 0.64 (giữ vốn), Aster là 0.18, Lighter là 0.12.

Tiếp theo, xem xét các giải pháp tập trung thay thế. Coinbase đang chuẩn bị ra mắt hợp đồng perpetual tuân thủ, nhưng hãy nghĩ về người dùng: nếu bạn muốn giao dịch tiếp xúc chỉ số chứng khoán hoặc hàng hóa, bạn đã có Robinhood, Schwab và Interactive Brokers rồi. Việc Coinbase ra mắt hợp đồng perpetual SPX không giải quyết được điểm đau của người dùng đó. Hyperliquid giải quyết một vấn đề khác: thanh toán 24/7, không giới hạn khung giờ thị trường, ký quỹ chéo với tài sản tiền mã hóa, niêm yết không cần cấp phép. Nó là bổ sung cho hệ thống hiện có, chứ không phải là phiên bản kém chất lượng của sản phẩm mà các tổ chức truyền thống đã có.

HYPE bị định giá thấp

Hyperliquid phải đối mặt với rủi ro. HIP-3 cần duy trì khối lượng giao dịch hợp đồng perpetual chỉ số chứng khoán và hàng hóa sau khi sự mới mẻ qua đi. Cộng đồng 0DTE cần có lý do chính đáng để chuyển từ quyền chọn sang hợp đồng perpetual, không chỉ là phí thấp hơn. Động cơ khớp lệnh phải duy trì hiệu suất như ở mức 8 tỷ USD ở cấp độ 50 tỷ USD hàng ngày. Đây không phải là những rủi ro sống còn. Sản phẩm cốt lõi có hiệu quả. Cuối tuần chiến tranh Iran đã chứng minh nhu cầu phát hiện giá hàng hóa 24/7 là có thật.

Tính rõ ràng về quản lý của Mỹ đối với hợp đồng perpetual được token hóa không phải là điều kiện tiên quyết để luận điểm này thành công. Khối lượng giao dịch của Hyperliquid rất có thể phần lớn đến từ bên ngoài nước Mỹ. Nhưng sự công nhận hoặc chấp thuận của Mỹ sẽ chỉ thúc đẩy tăng trưởng của thể loại này. Mỗi đô la di chuyển từ phái sinh truyền thống sang cơ sở hạ tầng không cần cấp phép đều mở rộng tổng thị trường có thể định địa chỉ, và Hyperliquid, với độ sâu thanh khoản, chất lượng thực thi và cơ sở hạ tầng tạo lập thị trường, có khả năng thu được phần không tương xứng. HIP-4 giới thiệu thị trường dự đoán và hợp đồng kiểu quyền chọn, lại mở ra một chiều kích khối lượng giao dịch hoàn toàn mới.

HYPE hiện có tỷ lệ P/S từ 10 đến 13 lần, trong khi CME là 25 lần, ICE là 23 lần, CBOE là 22 lần. Đó là những doanh nghiệp trưởng thành tăng trưởng một con số. Hyperliquid trong năm đầu tiên đầy đủ đạt doanh thu 960 triệu USD, không nợ, không gánh nặng nhân sự, và có cơ chế mua lại trả lại gần như tất cả phí giao dịch cho người nắm giữ token. Không sàn giao dịch truyền thống nào có thể làm điều đó. Chúng tôi kỳ vọng HYPE sẽ được định giá lại như vốn chủ sở hữu sàn giao dịch, với hệ số nhân lai phản ánh doanh thu kép từ phái sinh tiền mã hóa và truyền thống. Điều này ngụ ý rằng HYPE hiện tại 37 USD thấp hơn giá trị hợp lý tiềm năng của nó.

Bài viết này được lấy cảm hứng từ phân tích đã xuất bản của @FalconXGlobal.

Miễn trừ trách nhiệm: DCo nắm giữ vị thế HYPE. Bài viết này không cấu thành lời khuyên đầu tư.