Автор: Jae, PANews

После UNI, Standard Chartered Bank снова шокирует криптоиндустрию громким заявлением: AAVE может вырасти в 50 раз к концу 2030 года, достигнув 3500 долларов.

Похожие материалы:Standard Chartered Bank ставит на 40-кратный рост, предсказывая UNI до 100 долларов

Радикальный тон, преувеличенные показатели и знакомый сценарий: цена AAVE пробила отметку в 80 долларов, внутридневной рост приблизился к 20%. На рынке кредитования в блокчейне началось волнение: кто-то радуется поддержке AAVE со стороны традиционного гиганта, а кто-то высмеивает Standard Chartered Bank как ещё одного переоценившего ситуацию продавца.

Следующая битва Aave развернётся на стыке фантазий и реальности.

Standard Chartered Bank рисует «график» роста AAVE на 50% в Excel

Если свести отчёт Standard Chartered Bank об AAVE к одной фразе, то это будет:Объём депозитов определяет кредитные возможности, кредитные возможности стимулируют доход от комиссий, а доход от комиссий в конечном итоге преобразуется в рыночную капитализацию токена. За последние 12 месяцев около 90% комиссионных доходов Aave приходилось на чистую маржу между депозитами и кредитами.

Традиционная оценочная модель, основанная на логике линейного отображения, также была напрямую применена Standard Chartered Bank к кредитным протоколам. Согласно их модели ценообразования, AAVE пройдёт ступенчатую кривую роста.

Предположения Standard Chartered основаны на прогнозах двух основных тенденций в сегменте DeFi:

-

TVL (общий заблокированный объём) DeFi вырастет в 37 раз. Standard Chartered прогнозирует, что к 2030 году общий объём активов, активно работающих в DeFi, увеличится в 37 раз по сравнению с текущим уровнем, достигнув примерно 2,7 триллиона долларов. Движущими силами станут рост объёма стейблкоинов на 2 триллиона долларов и волна ончейнизации RWA (реальных мировых активов).

-

Проникновение RWA в DeFi увеличится с 3,5% до 30%. Это означает, что триллионы долларов традиционных активов хлынут в ончейн-кредитные протоколы.

Оглядываясь на пик октября прошлого года, Aave управлял депозитами на сумму до 75 миллиардов долларов. Если рассматривать его как традиционный банк, этот объём позволил бы ему войти в топ-35 крупнейших банков США.

Standard Chartered считает, что операционная эффективность Aave значительно превосходит традиционные банки, зависящие от физических отделений и избыточного персонала. Как только наступит волна токенизации, Aave, благодаря разрешённому кредитному рынку Horizon и ставкам за использование своего стейблкоина GHO, сможет превратить выгоду от вывода RWA в блокчейн в реальный доход протокола.

Что касается оттока средств в апреле этого года, вызванного инцидентом с безопасностью моста KelpDAO rsETH, Standard Chartered Bank классифицирует это как временную волатильность на этапе формирования дна, а не как крах долгосрочных фундаментальных показателей протокола.

Даже отбросив долгосрочный нарратив и вернувшись к среднесрочной перспективе, фундаментальные показатели Aave достаточно прочны.

18 июня Grayscale выпустила углублённый отчёт об Aave, впервые применив традиционные финансовые модели DCF (дисконтированного денежного потока) и P/E (отношения цены к прибыли) для оценки протоколов DeFi.

Вывод Grayscale таков:AAVE — это типичный актив, движимый денежными потоками, и в настоящее время его цена находится в зоне недооценки.

Grayscale подчеркнула, что годовой доход протокола Aave в 2025 году составил 142 миллиона долларов, что свидетельствует о здоровом денежном потоке. Что ещё более важно, план выкупа и сжигания токенов, запущенный Aave DAO в апреле прошлого года, а также предложение "Aave Will Win" о перераспределении доходов от продуктов в пользу держателей токенов, на уровне механизмов проложили путь передачи «создание стоимости протоколом → рост стоимости токена».

Монополия на 80% прибыли при половине TVL в сегменте, простаивающие средства как ахиллесова пята

Помимо макро-картины, нарисованной институциональным капиталом, Aave также создал глубокий защитный ров на микроуровне.

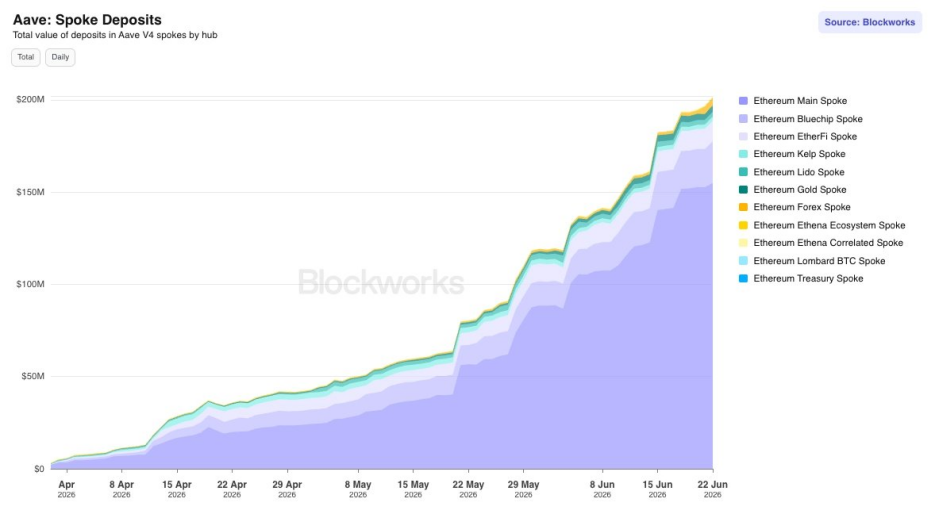

Во-первых, это неожиданный прорыв новой технологической архитектуры Aave V4. Будучи крупнейшей с 2020 года переработкой базовой архитектуры протокола, V4 с помощью дизайна «хаб-и-спицы» (Hub-and-Spoke) ломает эффект изолированности ликвидности на отдельных блокчейнах. На данный момент общий объём депозитов V4 превысил 200 миллионов долларов, а объём кредитов приближается к 60 миллионам долларов.

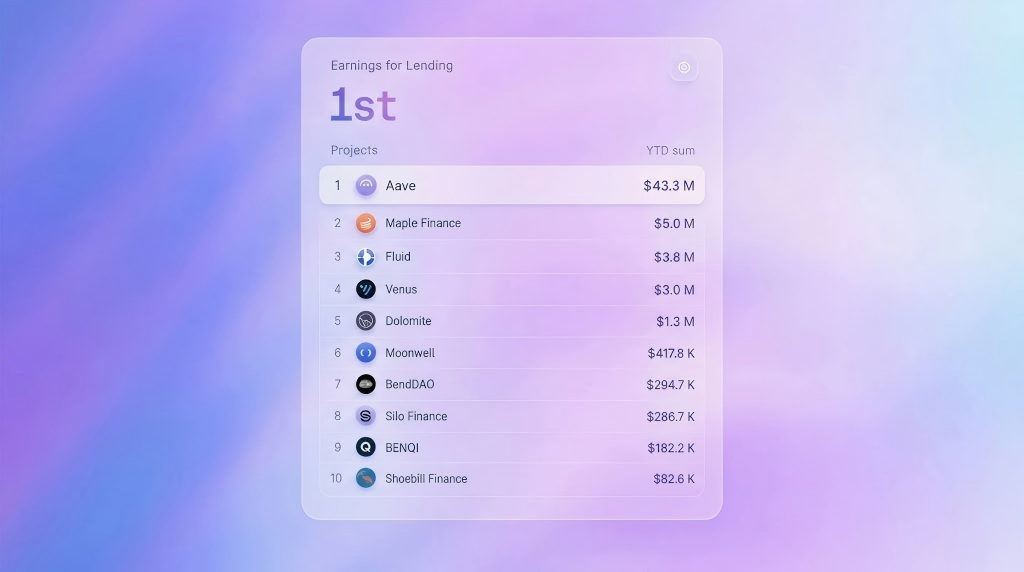

Ещё более впечатляет его прибыльность. Аналитическая компания MSB Intel отмечает, что с начала года Aave на кредитном рынке в совокупности принес около 43,3 миллиона долларов «дохода, оставляемого протоколом» (Earnings), что составляет 80,7% от общей прибыли всего сегмента. Такие протоколы, как Maple Finance, Fluid, Venus и другие, занимающие места позади, не принесли ни одной из них прибыли более 500 миллионов долларов, что не сопоставимо с масштабом Aave.

В традиционном бизнес-мире состоятельность компании часто определяется чистой прибылью, а не совокупными активами. Сохраняемая прибыль — это показатель, отражающий реальную чистую способность протокола генерировать стоимость в блокчейне после вычета соответствующих операционных затрат и инфляционных стимулов токенов.

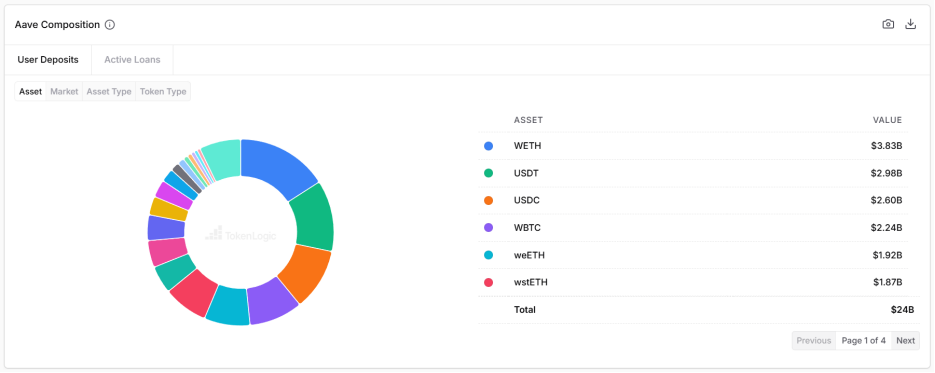

Другими словами, Aave, имея около половины TVL всего сегмента, присваивает более 80% чистой прибыли системы. Эта почти монопольная структура прибыли является самым прочным краеугольным камнем в 50-кратном прогнозе Standard Chartered Bank.

С другой стороны, структурные проблемы, поднятые крипто-исследовательской компанией Delphi Digital, остаются нерешённой загадкой. Корень проблемы кроется в кредитной модели Aave «пул-к-пулу» (Peer-to-Pool).

По расчётам Delphi Digital, на трёх основных рынках — WETH, USDT, USDC — ежегодные невидимые потери (Deadweight Loss) Aave из-за простаивающих средств достигают 52 миллиона долларов, что почти эквивалентно половине его годовой чистой выручки за первый квартал 2026 года.

Системный разрыв между депозитными и кредитными ставками является врождённым недостатком модели «пул-к-пулу». Чтобы гарантировать, что вкладчики могут в любое время вывести средства без потерь, Aave должен поддерживать огромный буфер простаивающей ликвидности внутри пулов. Это приводит к тому, что ставки, получаемые вкладчиками, обычно на 25-35% ниже, чем ставки, выплачиваемые заёмщиками. Разница между ними — это альтернативные издержки простаивающих средств. Даже если слой управления DAO установит резервный коэффициент на 0, невидимые потери от простаивающих средств всё равно составят 36 миллионов долларов.

Инцидент с KelpDAO в апреле ещё раз ярко продемонстрировал хрупкость этой модели. После того, как хакеры вывели почти 200 миллионов долларов в WETH, коэффициент использования пула WETH был заблокирован на уровне 100% в течение 5 дней, обычные пользователи-депозиторы не могли ни вывести средства, ни участвовать в ликвидации, что оставило на Aave шрам, который до сих пор не зажил.

Этот структурный недостаток делает Aave уязвимым для заражения «рисками на стороне поставщика», плюс врождённый недостаток низкой капитальной эффективности даёт шанс для прорыва новичкам. Новые кредитные протоколы, такие как Morpho, продвигающие модульную изоляцию, одноранговое сопоставление и минималистичный базовый дизайн, уже посягают на долю рынка Aave со стороны эффективности, становясь самым сильным претендентом у подножия его трона.

Оглядываясь на середину 2026 года, Aave стоит на перепутье между фантазией и реальностью.

Нарисованный Standard Chartered Bank «пирог» в 3500 долларов отражает амбиции традиционных финансов в отношении вывода активов в блокчейн. Помимо роста значения TVL, ключевой задачей для Aave в будущем станет поиск жизнеспособного пути поддержки триллионных объёмов активов.

Трон кредитования DeFi всё ещё на месте, но фундамент под троном ещё нуждается в перестройке или укреплении.