Escrito por: Tiger Research

Compilado por: AididiaoJP, Foresight News

La Comisión de Bolsa y Valores de EE. UU. (SEC) se prepara para anunciar formalmente esta semana el marco de "Exención para la Innovación", que permitirá a terceros tokenizar acciones estadounidenses como Apple o Tesla sin la aprobación de las empresas emisoras. Esta medida podría acelerar la migración del mercado de valores tradicional a la cadena de bloques, al mismo tiempo que genera profundas preocupaciones entre las bolsas sobre la fragmentación de la liquidez y la pérdida de ingresos.

Según un informe de Bloomberg del 18 de mayo, este marco surge de la visión desreguladora propuesta en febrero por los comisionados pro-cripto, Paul Atkins y Hester Peirce. Coinbase y la Blockchain Association ya habían enviado cartas de apoyo, instando firmemente a otorgar derechos de tokenización a terceros. Sin embargo, las directrices publicadas por Peirce el 22 de mayo son más limitadas de lo esperado, aplicándose solo a instrumentos de acciones en cadena que conserven completamente los derechos de los accionistas, excluyendo explícitamente los tokens sintéticos de acciones que no otorguen derechos de voto o dividendos.

Dos amenazas principales: Fragmentación de la liquidez y de los ingresos

El impacto central de las acciones tokenizadas radica en la "fragmentación". Mientras la industria cripto suele hablar de agregación de liquidez, el mundo financiero tradicional lo ve como una amenaza estructural.

- Fragmentación de la liquidez: Cuando una misma acción se tokeniza en diferentes cadenas de bloques y plataformas descentralizadas, el volumen de negociación y el flujo de órdenes, concentrados originalmente en la NYSE o Nasdaq, se dispersarán en múltiples lugares. Esto generará diferencias de precios entre plataformas, aumentará el deslizamiento para órdenes de gran tamaño y reducirá la eficiencia general del mercado.

- Fragmentación de los ingresos: Al dispersarse los lugares de negociación, las comisiones por transacciones y los ingresos de intermediación que pertenecían a las bolsas locales fluirán hacia el extranjero o a otras plataformas competidoras, afectando directamente la competitividad financiera nacional.

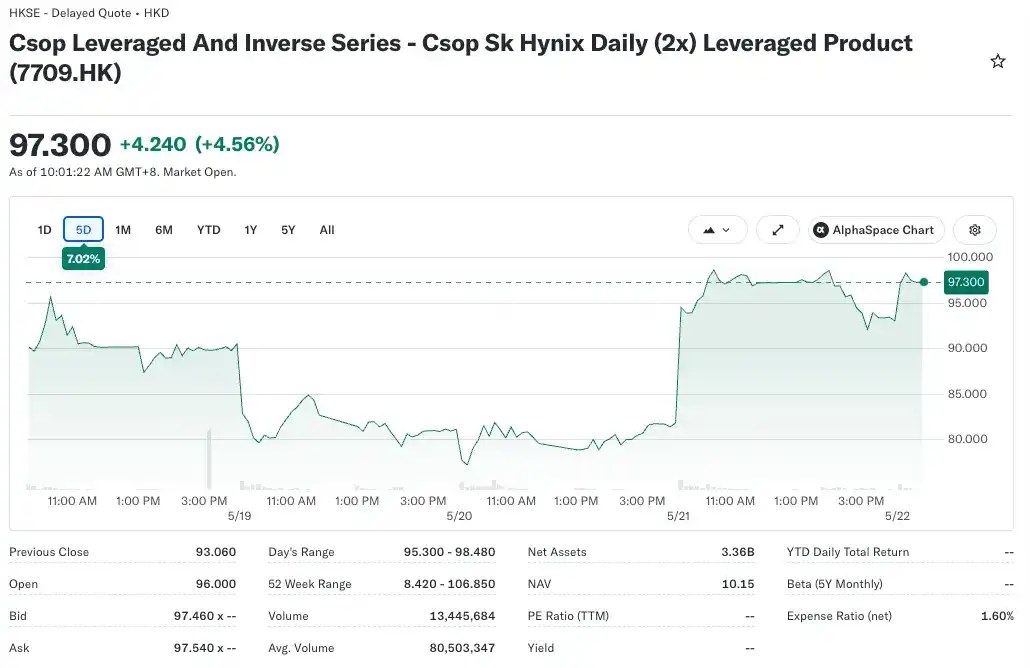

El informe de Tiger Research cita el ejemplo de Corea del Sur: El ETF apalancado 2x sobre SK Hynix lanzado por la gestora de activos con sede en Hong Kong, CSOP, se ha convertido en el ETF apalancado sobre una sola acción más grande del mundo, con un tamaño de activos superior a los 110 mil millones de wones (aproximadamente 80 mil millones de dólares). Si Corea hubiera podido lanzar un producto similar a través de un sandbox regulatorio, esas comisiones de gestión e ingresos financieros podrían haberse quedado en el país.

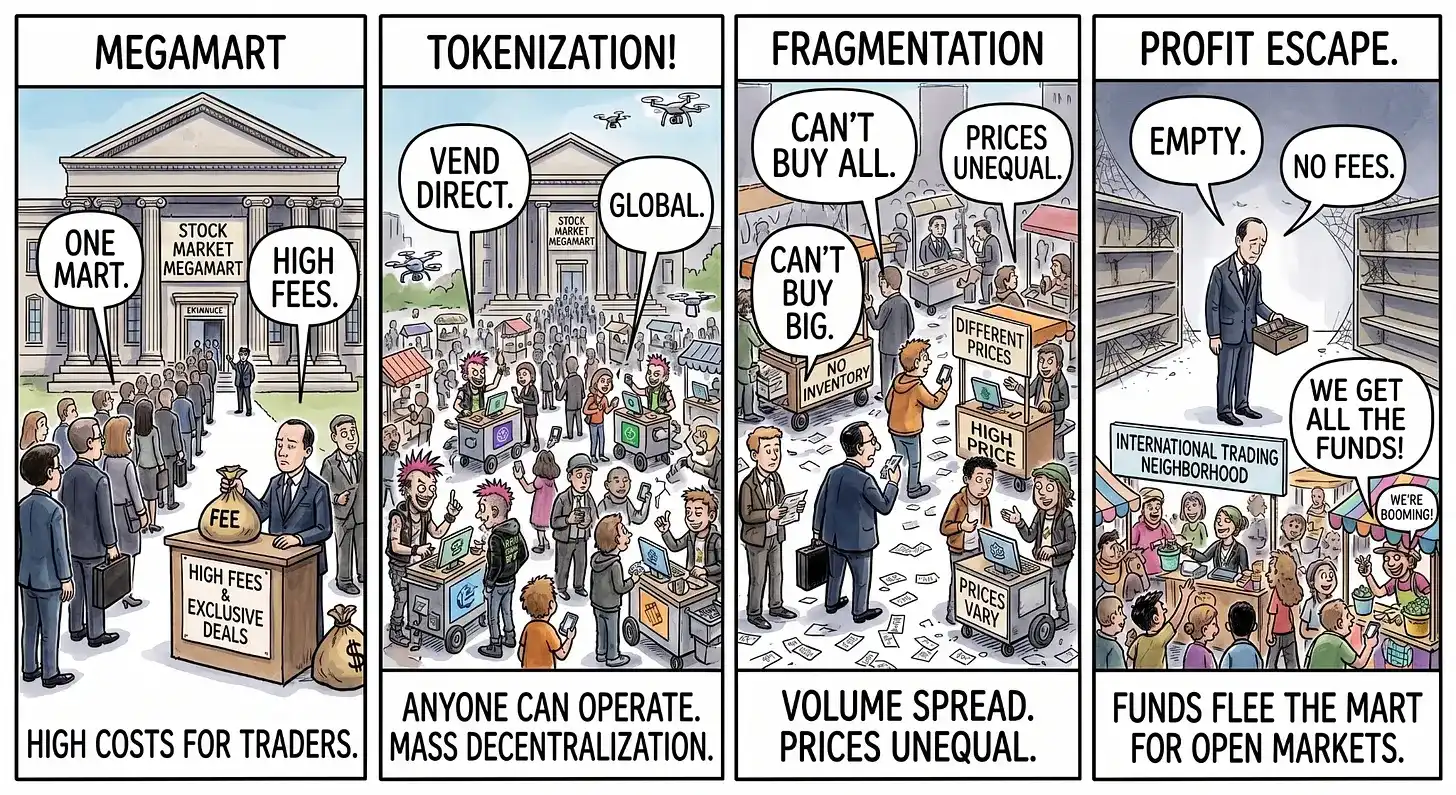

El monopolio de "hipermercado" de las bolsas tradicionales, en riesgo

El informe describe este cambio con una metáfora vívida: el mercado de valores tradicional es como un hipermercado que monopoliza la actividad, donde todos los compradores y vendedores se concentran, y la bolsa monopoliza las transacciones cobrando comisiones. La tokenización de acciones equivale a permitir que cualquiera, sin permiso, abra miles de puestos callejeros, realizando transacciones directamente fuera del hipermercado.

Esta dispersión provocaría la pérdida de compradores, el adelgazamiento del inventario en cada puesto, la dificultad para transacciones de gran tamaño y la división de las fuentes de ingresos. Si las bolsas locales dudan debido a restricciones regulatorias, las plataformas competidoras de otras jurisdicciones se apresurarán a captar el flujo de capital global y los ingresos de intermediación.

La fragmentación del capital ya está ocurriendo

Justo el mismo día que la SEC dio señales sobre el marco (18 de mayo), el interés abierto (Open Interest) en activos del mundo real (RWA) en la plataforma descentralizada Hyperliquid superó los 2.6 mil millones de dólares, alcanzando un máximo histórico. Impulsado por la demanda de negociación de activos tradicionales 24/7 en cadena, se espera que el volumen de operaciones con RWA en DEX de contratos perpetuos aumente drásticamente.

Las instituciones financieras tradicionales y los reguladores enfrentan un dilema: una opción es, como la NYSE, construir activamente infraestructura de tokenización mediante la colaboración; la otra, es presionar a los reguladores para que bloqueen la innovación y protejan los ingresos existentes. Los reguladores también están divididos: deben controlar el ritmo de la innovación, pero también evitar que los ingresos nacionales sean absorbidos por plataformas extranjeras.

Incluso si el marco se anuncia formalmente, los conflictos potenciales apenas comienzan. Las dos grandes cuestiones de enfoque futuro incluyen:

- Una segunda "batalla por la claridad" en torno a los derechos de los accionistas.

- Cómo integrar en el sistema regulatorio a plataformas como Hyperliquid, que han crecido en zonas grises. Si se determinara que son intercambios no autorizados, podría desencadenar una nueva ronda de impacto en la liquidez e incertidumbre.

En la era de los activos digitales, si las instituciones financieras y las jurisdicciones no actúan con rapidez, perderán permanentemente su posición de liderazgo financiero y sus derechos de tarificación, monopolizados a largo plazo, y el capital continuará dispersándose en todas direcciones.