Penulis: Sanqing, Foresight News

Pada 16 Juni, HYPE menyentuh 76.965 USDT, kembali memecahkan rekor tertinggi sepanjang masa dengan kenaikan harian sekitar 10%, memicu likuidasi short lebih dari 11,5 juta dolar AS. Bersamaan dengan itu, menurut data SoSoValue, tiga ETF spot HYPE AS telah menarik aliran dana bersih kumulatif sekitar 180 juta dolar AS dalam bulan pertama setelah diluncurkan, menunjukkan dana institusional terus mengalir masuk.

Namun, suasana di sisi ekosistem Hyperliquid sungguh berbeda. Dari bulan Mei hingga Juni, beberapa protokol di berbagai bidang seperti pinjaman, NFT, stablecoin, DEX secara berurutan mengumumkan penghentian operasi.

HYPE adalah "Saham Aplikasi"

Hyperliquid mengalokasikan sekitar 97% dari biaya protokol ke dalam Assistance Fund, secara terus-menerus membeli kembali HYPE di pasar terbuka dan membakarnya secara permanen. Menurut data buildix, saat ini pembelian kembali harian sekitar 34.000 keping HYPE (sekitar 2,57 juta dolar AS), dengan skala pembelian kembali tahunan sekitar 940 juta dolar AS, pendapatan protokol tahunan sekitar 976 juta dolar AS, P/E sekitar 73 kali, dan buyback yield sekitar 5,6%.

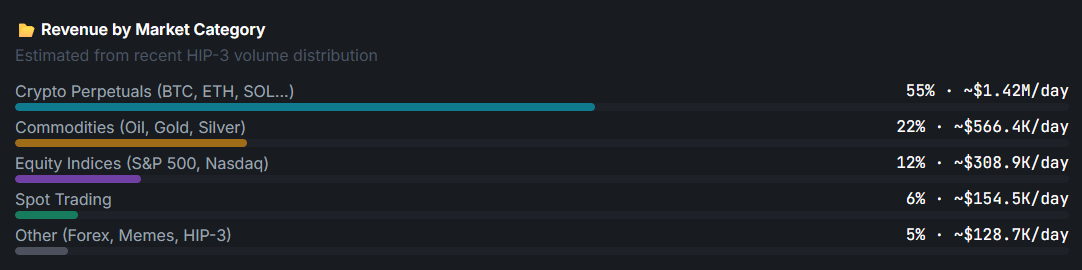

Menurut data DefiLlama, volume perdagangan Hyperliquid dalam 30 hari terakhir melebihi 240 miliar dolar AS. Inilah bahan bakar yang menggerakkan mesin pembelian kembali, struktur pendapatan yang sangat terdiversifikasi dari lapisan perdagangan kontrak berjangka HyperCore. Kontrak berjangka kripto (BTC, ETH, SOL, dll.) menyumbang sekitar 55% dari biaya harian, komoditas besar (minyak mentah, emas, perak) sekitar 22%, indeks saham (S&P 500, Nasdaq) sekitar 12%, dan perdagangan spot sekitar 6%.

Ini berarti HYPE lebih mirip dengan "saham tipe aplikasi" daripada "token ekosistem" dalam pengertian tradisional. Penangkapan nilainya terikat pada biaya transaksi HyperCore, dan hampir tidak ada hubungan langsung dengan skala TVL HyperEVM atau jumlah protokol DeFi yang bertahan.

Logika nilai ini sangat berbeda dengan ETH. Asumsi harga ETH adalah kemakmuran ekosistem mendorong konsumsi Gas, yang kemudian menarik harga token, sehingga kematian proyek ekosistem apa pun merupakan sinyal negatif bagi ETH.

Namun, sumber pendapatan HYPE hampir tidak terkait dengan HyperEVM. Baik proyek HyperEVM hidup atau mati, tidak mengubah volume perdagangan HyperCore, juga tidak mempengaruhi ritme pembelian kembali Assistance Fund. Investor yang memegang HYPE terpapar pada risiko operasional "bisnis perdagangan kontrak berjangka Hyperliquid", bukan risiko protokol DeFi tertentu.

Lima Pengumuman

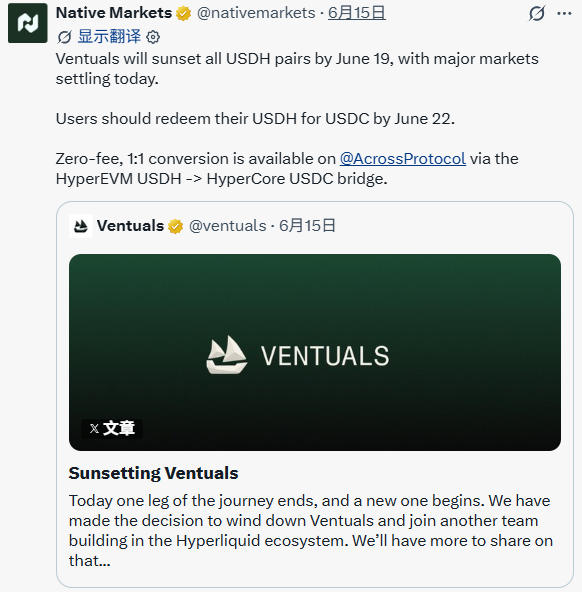

Ventuals (15 Juni) memiliki volume perdagangan kumulatif lebih dari 650 juta dolar AS, melayani lebih dari 11.000 trader, dan pengumumannya dilihat 47.000 kali. Tim menulis: "Hari ini, satu bagian dari perjalanan telah berakhir, dan bagian baru dimulai." Proses penghentian sangat tertib, dengan menjelaskan secara rinci waktu penyelesaian dan mekanisme harga untuk 11 pasar seperti OpenAI dan Anthropic, serta pengembalian HYPE pengguna secara penuh 1:1.

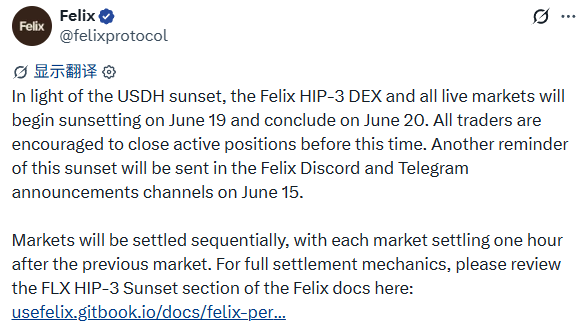

Felix (pengumuman 8 Juni, dihentikan 20 Juni) mengumumkan: "Mengingat penghentian USDH, Felix HIP-3 DEX dan semua pasar aktif akan mulai dinonaktifkan pada 19 Juni, dan berakhir pada 20 Juni."

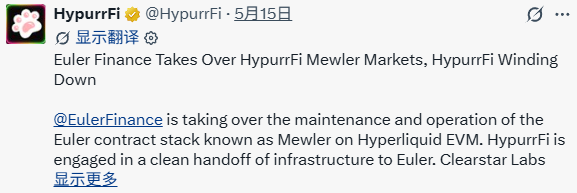

HypurrFi (15 Mei) pernah menjadi protokol pinjaman terkemuka di HyperEVM, dengan puncak TVL lebih dari 300 juta dolar AS. Pengumuman menyatakan: "Tidak ada kerentanan keamanan. Tidak ada eksploitasi. Tidak ada keadaan darurat. Ini adalah keputusan operasional yang matang." Merek mengundurkan diri, infrastruktur diserahkan ke Euler Finance, dan pasar Pooled akan diselesaikan secara final pada 15 Juli.

Drip.Trade (15 Juni) adalah satu-satunya pasar NFT di HyperEVM. KOL ekosistem Hyperliquid @MBxxvv menyampaikan pesan resmi: "Platform akan ditutup pada 15 Juni pukul 22:00, setelah itu layanan tidak akan beroperasi lagi."

USDH / Native Markets (14 Mei) Native Markets mengeluarkan pengumuman, menyatakan akan menyerahkan hak merek stablecoin USDH kepada Coinbase, dengan Coinbase menjadi penyedia resmi USDC di Hyperliquid.

Lima proyek ini mencakup lima bidang: pinjaman, NFT, stablecoin, pasar private RWA, dan DEX, yang hampir mewakili kategori utama infrastruktur DeFi di HyperEVM. Mereka bukan proyek pinggiran, melainkan protokol yang pernah memiliki pengguna dan volume perdagangan nyata di ekosistem saat itu.

Inti Semakin Kuat, Ekosistem Semakin Sulit Bertahan

Jika kenaikan HYPE dan kematian proyek ekosistem hanyalah dua jalur independen, maka krisis ini hanyalah "kegagalan proyek perifer itu sendiri", dan tidak ada yang perlu diteliti lebih dalam. Namun, jika diamati lebih cermat, kedua hal ini tidak hanya terjadi secara paralel.

Filosofi desain Hyperliquid adalah minimalis: menyediakan blockchain dan infrastruktur, tanpa campur tangan dalam operasi.

Sejak diluncurkan pada Februari 2025, HyperEVM telah menarik lebih dari 170 proyek untuk diterapkan, tetapi sejak awal tidak ada hibah resmi, tidak ada pengaturan market maker terkoordinasi, tidak ada dukungan likuiditas awal. Setelah diluncurkan, langsung menghadapi pasar sekunder yang sepenuhnya kompetitif. Tim inti hampir tidak secara terbuka berpartisipasi dalam interaksi kolaboratif dengan pihak proyek HyperEVM, dan pihak protokol proyek dianggap harus mandiri.

Saat produk on-chain langka, protokol yang dapat berjalan membawa traffic sendiri. Namun, pasar tahun 2026 sudah jenuh, kelangsungan hidup protokol baru bukan masalah teknis, melainkan masalah cold start. Tanpa dukungan resmi dan panduan likuiditas, sebagian besar proyek tidak akan mampu bertahan melewati fase cold start.

Selain itu, mekanisme HIP-3 memungkinkan siapa pun untuk langsung menerapkan pasar kontrak berjangka di HyperCore. Pada dasarnya, ini adalah saluran luapan likuiditas, tetapi sekaligus juga membagi perhatian dan aliran pengguna dari pihak proyek protokol.

Proyek terkemuka di HIP-3, TradeXYZ, telah menguasai sekitar 97% dari pangsa pasar sejenis, menyisakan hampir tidak ada ruang hidup bagi pendatang baru. Ini berarti pihak proyek protokol tidak hanya bersaing dengan pesaing eksternal, tetapi juga bersaing dengan efek hisapan likuiditas Hyperliquid itu sendiri.

Semakin sukses HyperCore, semakin banyak traffic dan dana yang diserapnya, semakin sulit bagi proyek-proyek di HyperEVM untuk mendapatkan bagian darinya. Ini bukan kegagalan teknis HyperEVM, melainkan model bisnis Hyperliquid yang secara alami menyimpan sumber daya terbaik di lapisan inti, sehingga ruang hidup di pinggiran tertekan secara struktural.