Ripple ha publicado un nuevo libro blanco en el que argumenta que la estructura del mercado institucional de criptomonedas aún carece de la infraestructura de liquidación, crédito y riesgo necesaria para respaldar una participación a gran escala. En el documento, Ripple afirma que los activos digitales necesitan un modelo de Corretaje Principal Digital (Digital Prime Brokerage) basado en la intermediación crediticia centralizada, la liquidez agregada y la liquidación neta T+1 si el mercado quiere madurar más allá de su arquitectura centrada en los exchanges.

Reece Merrick, Director Gerente de Ripple para Medio Oriente y África, anunció el libro blanco a través de X: "Las finanzas tradicionales se encuentran con los activos digitales, pero el puente aún puede ser un poco inestable. Gestionar una matriz de exchanges y riesgos bilaterales no es solo un dolor de cabeza, es un impuesto a la ineficiencia sobre su capital. El nuevo libro blanco de Ripple presenta el modelo de Corretaje Principal Digital (DPB), transformando el riesgo complejo en una relación 1:1 optimizada".

Ripple Apunta a la Fragmentación del Mercado Cripto

El libro blanco, titulado "El Plan para el Comercio Institucional de Activos Digitales", enmarca el mercado actual de criptomonedas OTC como estructuralmente ineficiente en comparación con el mercado de divisas (forex). Ripple argumenta que las instituciones todavía se ven obligadas a operar en entornos fragmentados donde la ejecución, la custodia y el crédito están agrupados, el colateral está aislado y las empresas deben mantener múltiples relaciones bilaterales. El documento identifica tres fricciones principales: riesgo crediticio multiplicado, capital atrapado y riesgo de activos fragmentado.

La afirmación central de Ripple es que las criptomonedas deberían tomar prestado más directamente de la estructura del mercado de divisas. "Este documento explica por qué los mercados de activos digitales requieren un modelo estilo corretaje principal que cuente con intermediación crediticia centralizada, liquidación neta T+1 y la separación de la ejecución, custodia y crédito en roles claramente definidos", dice el documento. Agrega que el Corretaje Principal Digital, o DPB, debería funcionar como "infraestructura central compartida" que pueda adaptarse a los diferentes requisitos de los clientes en lugar de forzar a todos a un modelo único y rígido.

Bajo ese marco, un cliente ejecutaría un acuerdo maestro con un corredor principal (prime broker), mientras que las operaciones realizadas con proveedores de liquidez y creadores de mercado aprobados serían cedidas a ese broker. Ripple argumenta que esto reemplaza una red de exposiciones bilaterales con una única contraparte contractual, simplificando los flujos de trabajo legales, de cumplimiento y de liquidación, al tiempo que reduce el riesgo de falla entre diferentes plataformas.

El documento se centra mucho en la eficiencia de capital. Ripple afirma que el mercado actual todavía depende de la liquidación bruta o del prefinanciamiento completo, lo que obliga a repetidas transferencias de activos intradía y deja el colateral varado en diferentes exchanges. En un ejemplo, dice que un cliente que compra 100 BTC y vende 80 BTC durante el mismo ciclo solo necesitaría liquidar 20 BTC netos bajo un modelo T+1, reduciendo los movimientos brutos de fondos en aproximadamente un 89%.

También argumenta que el sistema existente oculta los costos de financiamiento en lugar de eliminarlos. Ripple afirma que los exchanges offshore y los proveedores de liquidez bilaterales a menudo aplican tasas de swap por defecto de alrededor del 11%, aproximadamente un 7% por encima de la tasa libre de riesgo, lo que implica un costo de financiamiento diario de aproximadamente 1.92 puntos básicos, o $192 por $1 millón por día. Según Ripple, un modelo DPB haría que esos costos fueran explícitos en lugar de incorporarlos en los spreads o subsidiarlos a través de colateral de clientes sin intereses.

El documento también incluye el apoyo externo de Mike Irwin, COO de XTX Markets, quien escribe: "Un modelo de Corretaje Principal Digital permitirá a los participantes institucionales, incluidos los agregadores minoristas, reducir el riesgo operativo, liberar capital atrapado y escalar el crecimiento. A medida que los clientes prefieran cada vez más estructuras principales de liquidación neta, los proveedores de liquidez y las plataformas tendrán que adaptarse. Sin embargo, la adopción dependerá de que los corredores principales respalden las necesidades y restricciones específicas de los clientes en lugar de imponer un modelo rígido y único para todos".

XRP está presente, pero no como la historia principal. Ripple dice que XRP Ledger podría respaldar la liquidación anticipada a través de líneas de crédito onchain que financien obligaciones antes del ciclo estándar de liquidación neta T+1, con costos de financiamiento cobrados de manera transparente a la parte que solicita liquidez anticipada. Eso convierte a XRP en parte de la infraestructura propuesta, pero la tesis principal del libro blanco es más amplia: las criptomonedas institucionales aún necesitan una mejor estructura de mercado antes de poder parecerse más a las finanzas maduras.

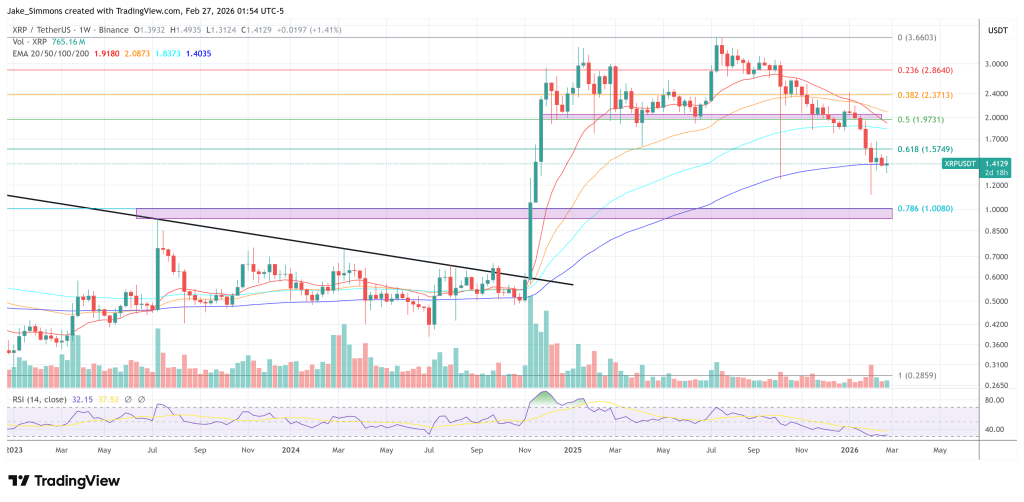

Al cierre de esta edición, XRP cotizaba a $1.4129.