TL;DR

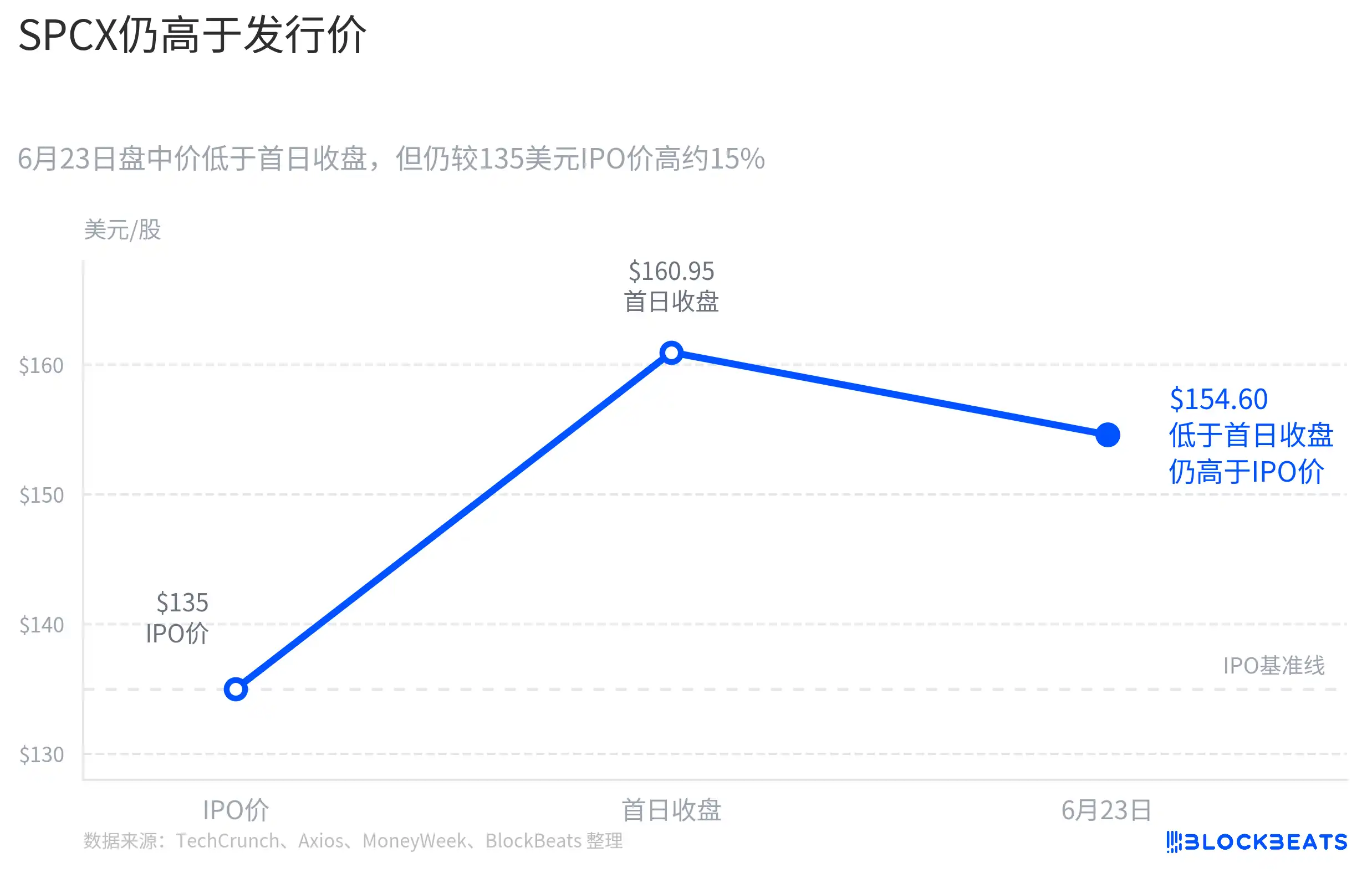

Около 22 июня SpaceX после IPO приступила к привлечению финансирования через облигации на сумму не менее 20 миллиардов долларов для погашения ранее взятого мостового кредита; впоследствии связанный с SpaceX индекс SPCX испытал давление на вторичном рынке, и 23 июня его цена составляла около 154,60 долларов, что ниже цены закрытия в первый день, но всё же выше цены IPO в 135 долларов.

Это изменение цены не следует просто объяснять одним лишь событием с облигациями, но новость о финансировании действительно стала одним из триггеров. Она быстро вернула на публичный рынок космическую повестку к вопросу о денежных потоках: рынок начал пересчитывать, сколько средств потребуется для долгосрочных проектов SpaceX и за счёт какого бизнеса они будут покрыты.

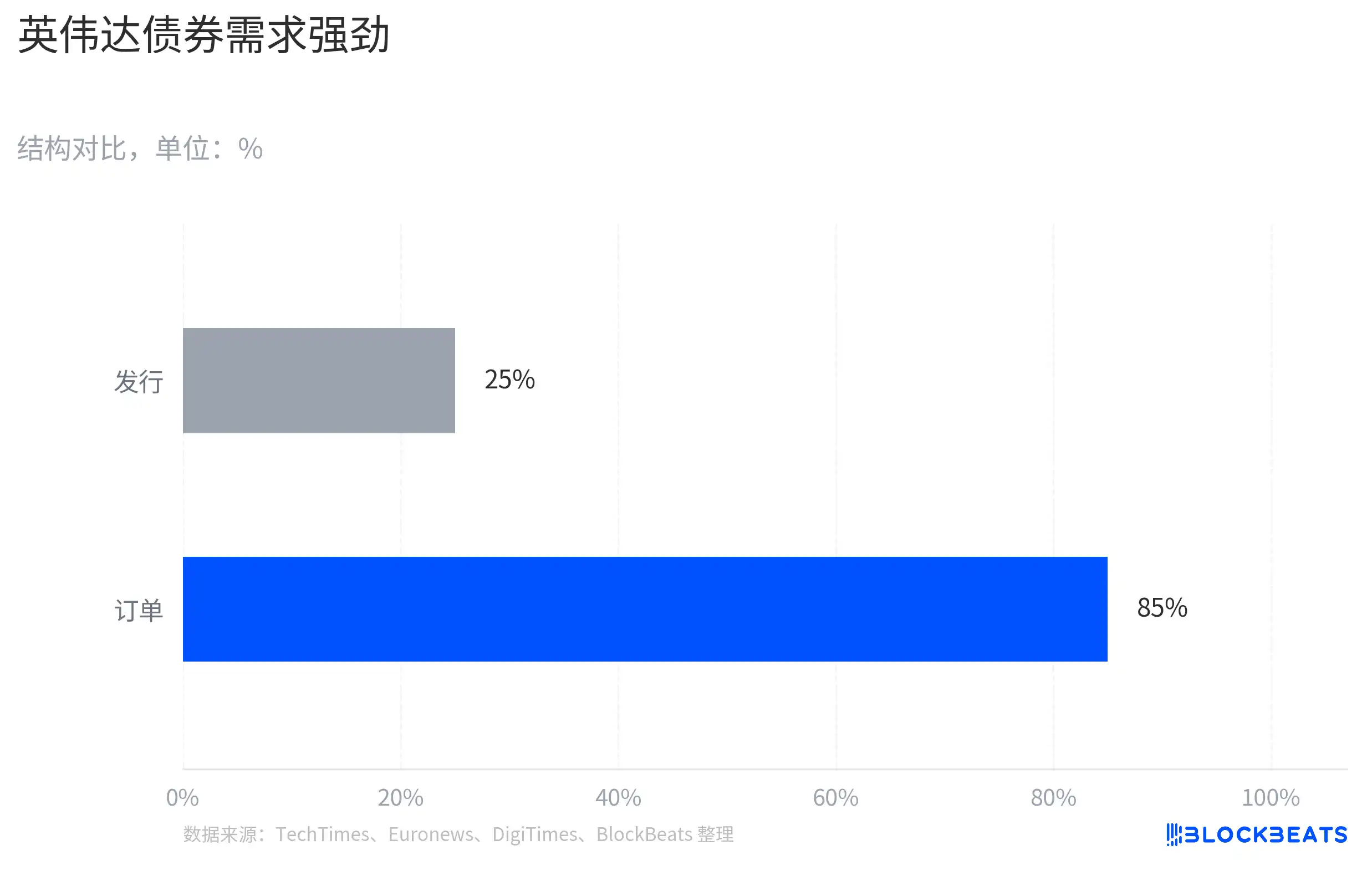

NVIDIA служит важнейшим ориентиром. 15 июня NVIDIA выпустила высокорейтинговые облигации на 25 миллиардов долларов, спрос на которые достиг примерно 85 миллиардов долларов, а объём выпуска был увеличен с первоначально запланированных примерно 20 миллиардов долларов. Обе компании привлекали средства в рамках супер-нарративов, но реакция рынка была совершенно разной: выпуск облигаций NVIDIA скорее воспринимается как закрепление долгосрочного капитала, а выпуск облигаций SpaceX сразу же подвергается стресс-тесту на предмет капитальных затрат.

Разница не в самом действии выпуска облигаций, а в степени доверия рынка к денежным потокам. Спрос на продукты NVIDIA для ИИ уже подтверждён доходами и прибылью, долг лишь усиливает уже реализованную кривую роста; SpaceX же должна ответить на другой вопрос: смогут ли деньги, заработанные Starlink, поддержать Starship, спутниковую сеть, инфраструктуру для ИИ и более отдалённые космические амбиции.

Финансирование SpaceX заставило рынок пересчитать капитальные затраты

Сам по себе выпуск облигаций не является проблемой. Для компаний с высоким кредитным рейтингом замена краткосрочных мостовых кредитов долгосрочными долговыми обязательствами часто является лишь управлением структурой капитала. Это привлечение финансирования через облигации SpaceX на сумму не менее 20 миллиардов долларов также в основном описывается в отчётах как рефинансирование ранее взятого мостового кредита, и его не следует упрощённо трактовать как негатив.

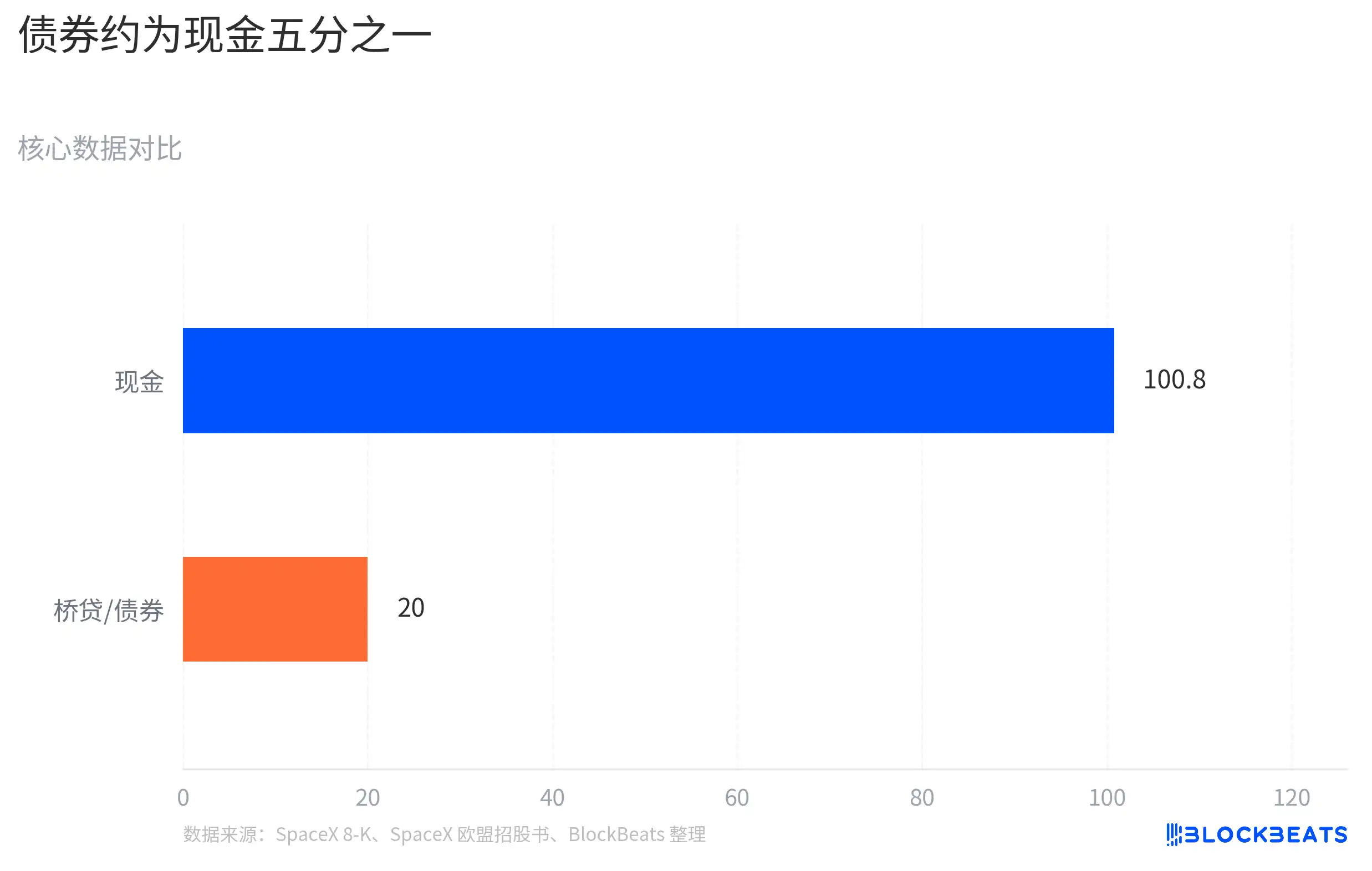

SpaceX также не зависит от рынка облигаций для выживания. Согласно документам, по состоянию на 19 июня денежные средства и их эквиваленты компании составляли около 100,8 миллиарда долларов. После IPO наличность на балансе достигла уровня в сотни миллиардов долларов, что, по крайней мере, говорит о неплохой структуре финансирования компании.

Но большое количество наличных не означает, что рынок не пересчитает скорость будущих расходов. Более важна структура мостового кредита: ещё в марте у SpaceX был необеспеченный мостовой кредит на 20 миллиардов долларов, срок погашения которого истекает 2 сентября 2027 года, с опцией продления. Последующее привлечение финансирования через облигации на сумму не менее 20 миллиардов долларов в основном описывается как рефинансирование или погашение этого кредита.

Облигации изменят то, как рынок смотрит на SpaceX. Инвесторы в акционерный капитал могут заранее оплачивать Starship, транспортировку на Марс и космическую инфраструктуру, потому что они покупают долгосрочный потенциал роста; инвесторы в долговые обязательства больше заботятся о денежных потоках, капитальных затратах и графике погашения долга. Когда SpaceX только вышла на биржу и сразу приступила к крупному выпуску облигаций, рынок естественным образом переключился с вопроса «Насколько большим может стать космический рассказ Маска?» на вопрос «Сколько ещё денег потребуется на реализацию этих проектов?».

У SpaceX уже есть бизнес, приносящий деньги, но рынок задаётся вопросом, сможет ли этот бизнес покрыть все долгосрочные проекты, которые компания одновременно развивает. Starlink — это на данный момент самый чёткий генератор денежного потока, рост числа пользователей и доходов от спутникового интернета отличает его от многих чисто концептуальных космических компаний.

Но оценка SpaceX основана не только на Starlink, но и на высокой частоте повторного использования Starship, расширении глобальной спутниковой сети, транспортировке на Марс, а также новых нарративах, возможно связанных с инфраструктурой для ИИ. Все эти нарративы масштабны и очень дороги. Starship требует непрерывных испытаний, итераций и создания возможностей для запусков; спутниковая сеть требует пополнения и обновления спутников; если инфраструктура для ИИ станет частью капиталистической истории SpaceX, инвесторам также придётся оценивать, когда эти инвестиции начнут приносить доход.

Поэтому облигации — не единственная причина падения SpaceX, но они стали чётким триггером. Они напомнили рынку, что после выхода космической повестки на публичный рынок недостаточно просто доказать масштабность видения, нужно также доказать достаточную силу самофинансирования.

Нарративы об ИИ и космосе находятся на разных стадиях реализации

Одновременный выпуск облигаций NVIDIA дал рынку ясный ориентир. 15 июня NVIDIA выпустила высокорейтинговые облигации на 25 миллиардов долларов, спрос на которые достиг примерно 85 миллиардов долларов. Рынок не воспринял этот долг в первую очередь как давление, а скорее как сильная компания, закрепляющая долгосрочный капитал.

Разница заключается в стадии денежного потока, стоящей за облигациями. Спрос на продукты NVIDIA для ИИ уже отражён в отчётах через доходы центров обработки данных, заказы клиентов и норму прибыли, инвесторы обсуждают, как долго эта кривая роста может продолжаться. Для NVIDIA выпуск облигаций больше похож на увеличение финансовой гибкости на уже реализованной кривой роста.

Ситуация с SpaceX иная. У неё тоже есть генератор денежного потока Starlink, а также достаточные денежные средства после IPO, но оценка компании включает в себя больше капиталоёмких проектов, ещё не полностью коммерциализированных. Видя выпуск облигаций SpaceX, рынок спрашивает не «Может ли она занять деньги?», а «Не будет ли потребление средств на будущие проекты опережать реализацию денежных потоков?».

Это не означает, что коммерциализация космоса потеряла ценность, и не означает, что рынок уже отрицает SpaceX. Более точным будет сказать, что нарратив об ИИ для NVIDIA уже стал видимым доходом, а космический нарратив для SpaceX всё ещё требует большего поэтапного подтверждения. Ценность Starship станет очевидной, когда будет доказана более высокая частота повторного использования, более низкая стоимость и стабильность; транспортировка на Марс и космическая инфраструктура ещё более отдалённы; если инфраструктура для ИИ станет новой точкой роста, также потребуются реальные клиенты, реальный доход и объяснимая отдача на капитал.

Вот в чём заключается наиболее часто упускаемое различие в инвестициях в глубокие технологии. Компания может одновременно обладать сильными технологиями, сильным брендом и сильным основателем, но пока проверка денежных потоков отстаёт от капитальных вложений, долг будет рассматриваться рынком как источник давления.

Выражение «Сжигание денег на Марсе» популярно, но не полно. У SpaceX есть коммерческий путь, просто многие будущие проекты требуют капитала для дальнейшего продвижения. Противоположная реакция на NVIDIA делает это ещё более очевидным: рынок вознаграждает не ярлык видения, а скорость превращения истории в доход, прибыль и свободный денежный поток.

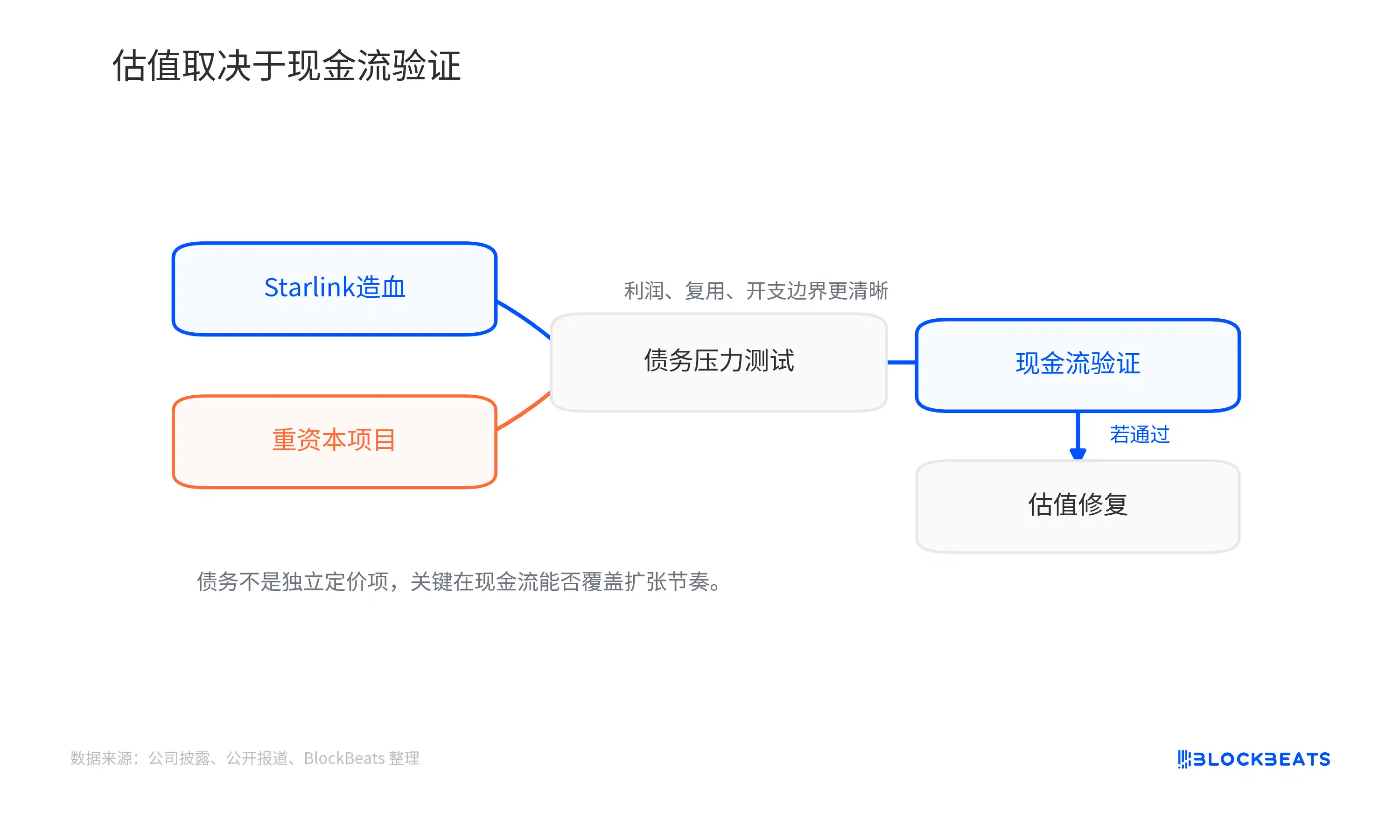

Скорость покрытия денежными потоками определяет пространство для восстановления

Пространство для восстановления SpaceX зависит от того, сможет ли рынок увидеть, как расширение прибыли Starlink покроет более тяжёлую кривую капитальных затрат. Пока Starship остаётся на стадии высоких вложений, спутниковая сеть требует постоянного обновления, а инфраструктура для ИИ не имеет чёткого пути монетизации, инвесторы будут снова и снова подсчитывать расходы средств.

Ценообразование облигаций сначала даст сигнал. Если окончательный спред выпуска, купонная ставка и спрос покажут, что долговой рынок готов предоставлять долгосрочные средства по относительно низкой стоимости, это будет означать, что инвесторы всё ещё принимают то, что SpaceX реализует историю космической инфраструктуры за более длительный цикл; если стоимость финансирования окажется высокой или рынок потребует большей компенсации за риск, оценка акционерного капитала также продолжит испытывать давление.

Важнее всё же результаты на операционном уровне. Если Starship предоставит более убедительные доказательства высокой частоты повторного использования и снижения стоимости запусков, бизнес-модели Starlink, глубокой космической транспортировки и даже космической инфраструктуры будут переоценены. И наоборот, если последующие отчёты покажут, что рост Starlink не может покрыть расширение других проектов, долг продолжит напоминать рынку: SpaceX всё ещё находится на стадии капиталоёмкого видения.

В этом и заключается основное противоречие в текущей оценке SpaceX. На её счетах находятся денежные средства на сотни миллиардов долларов, а также такой генератор денежного потока, как Starlink, но публичный рынок не будет оценивать компанию только по остатку денежных средств. Только когда прибыль Starlink, прогресс в повторном использовании Starship и границы капитальных затрат станут более ясными одновременно, долг может снова превратиться из фактора давления в инструмент роста.