El 1 de marzo de 2026, los mercados macro globales experimentaron un evento épico de "cisne negro": el ataque militar directo de Estados Unidos e Israel contra Irán resultó en la muerte del líder supremo iraní, Jamenei.

Este evento extremo de riesgo de cola remodeló instantáneamente el modelo de prima de riesgo de los activos globales. La explosión total del polvorín de Oriente Medio no solo causó fuertes fluctuaciones en los activos tradicionales como el petróleo crudo y los refugios seguros, sino que también empujó al mercado de criptomonedas, en un punto clave de confrontación, hacia una encrucijada de liquidez y poder de fijación de precios.

Combinando los datos del mercado spot de Binance y las opciones de Deribit, desde una perspectiva cuantitativa y de juego de derivados, se analiza en profundidad el impacto inmediato de esta crisis geopolítica en el mercado de criptomonedas, y se realiza una proyección prospectiva de la trayectoria de volatilidad y la dirección del mercado futuro.

La esencia del conflicto geopolítico es la remodelación de la cadena de suministro global, los precios de la energía y las expectativas de inflación resultantes. Este evento de ataque sorpresa de Estados Unidos e Israel contra Irán se manifestó en los mercados financieros como un modelo clásico de aversión al riesgo: el petróleo crudo y el oro entre las materias primas se convirtieron en los refugios seguros preferidos, mientras que los activos de alto riesgo sufrieron ventas indiscriminadas de inmediato.

El estallido de un conflicto de alta intensidad en Oriente Medio afecta, en primer lugar, a la cadena de suministro global de energía y a la aversión al riesgo del sistema crediticio de las monedas fiduciarias. En los mercados financieros tradicionales, es muy probable que el petróleo Brent Brent experimente una apertura al alza debido al pánico por la interrupción de la oferta, y activos refugio tradicionales como el oro también verán una acumulación intensiva de fondos institucionales. Sin embargo, en el ámbito de los activos criptográficos, la narrativa del BTC como "oro digital" y sus atributos de "activo de riesgo de alta elasticidad" están experimentando un intenso conflicto interno.

Desde la perspectiva de la liquidez macro, el pánico provocado por la geopolítica (el aumento del índice VIX) generalmente desencadena ventas indiscriminadas inmediatas entre activos para obtener liquidez en dólares. Pero después de una breve squeeze de liquidez, el bitcoin, que no está controlado por un país soberano específico y posee atributos de resistencia a la censura y portabilidad, a menudo atrae capital que huye de las monedas fiduciarias de mercados emergentes de alto riesgo.

Combinando los datos del mercado spot y de contratos de Binance (hasta las 14:00 del 1 de marzo de 2026), el precio spot de BTC/USDT oscila alrededor de los 67.392 dólares. En las primeras etapas de una crisis geopolítica tan importante, el BTC no experimentó un colapso similar al "312" de 2020, sino que mantuvo tenazmente el nivel clave de soporte de 67.000 dólares.

El volumen de operaciones en las últimas 24 horas alcanzó los 1.740 millones de dólares, lo que indica una enorme divergencia y rotación entre compradores y vendedores en esta posición. El sistema de medias móviles en el gráfico de precios muestra un patrón de alta oscilación después de una disposición alcista, lo que indica que, bajo el impacto de noticias repentinas, el poder de compra en el mercado spot es excepcionalmente sólido, y las posiciones de configuración a largo plazo de los fondos institucionales no han sufrido un cambio fundamental.

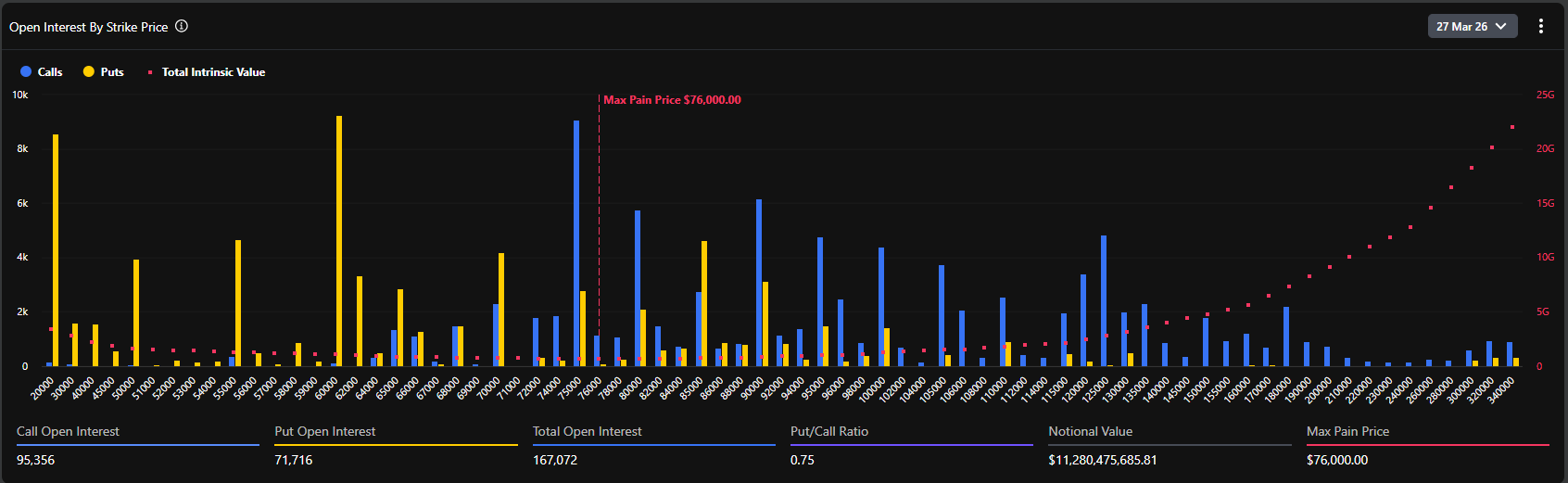

Para透视 la verdadera intención de los capitales inteligentes, el mercado de derivados, especialmente los datos de opciones, proporciona la sección cuantitativa más intuitiva. Al analizar los datos de opciones de BTC con vencimiento el 27 de marzo de 2026 en la plataforma Deribit, podemos delinear claramente la proyección de ruta de las instituciones principales para el próximo mes.

La volatilidad implícita (IV) actual de las opciones de BTC con vencimiento el 27 de marzo alcanza un nivel relativamente alto del 51,3%. En el contexto de la crisis geopolítica, los vendedores de opciones elevaron rápidamente la superficie de volatilidad para hacer frente al riesgo de exposición que podrían traer condiciones extremas del mercado. Un IV superior al 51% indica que el mercado está cubriéndose contra posibles amplias fluctuaciones en las próximas dos o tres semanas. Para los operadores cuantitativos, la relación riesgo-recompensa de vender volatilidad en este momento es muy pobre, y el mercado en general está en un frenesí de "compra straddle" o de construcción de protección contra riesgos de cola.

Según el gráfico de distribución de contratos abiertos de opciones, el máximo pain point actual del mercado es de 76.000 dólares. Este es un dato muy prospectivo y controvertido.

Normalmente, cerca del vencimiento, el precio del activo subyacente tiende a acercarse al máximo pain point para minimizar el valor general de los compradores de opciones. Sin embargo, el precio spot actual (alrededor de 67.400 dólares) tiene un descuento de casi el 12% respecto al máximo pain point (76.000 dólares). Esta desviación significativa revela dos lógicas centrales:

Primero, antes del estallido de la crisis, el mercado estaba en un estado de ánimo extremadamente optimista y alcista, con grandes cantidades de capital apostando a superar el máximo histórico (en el rango de 75.000 a 80.000 dólares) a finales de marzo, lo que elevó directamente el nivel del máximo pain point.

Segundo, el estallido de la crisis geopolítica constituyó un fuerte shock externo que suprimió el impulso alcista del precio spot. Pero, juzgando por el volumen total de posiciones abiertas de 167.072 BTC (valor nominal superior a 11.200 millones de dólares), los largos no experimentaron una liquidación a gran escala debido a las noticias de guerra.

Los datos muestran que la relación actual de posiciones put/call (Put/Call Ratio, basada en OI) es de 0,75. Este valor inferior a 1 indica que, en términos de stock global, las posiciones de opciones de compra (Call) aún dominan absolutamente. Especialmente en los precios de ejercicio de 75.000, 80.000 e incluso 100.000 dólares, se acumulan enormes posiciones Call (el precio de ejercicio único más alto se acerca a las 10k BTC).

Sin embargo, vale la pena señalar que la PCR de volumen de operaciones en 24 horas (Put/Call Volume Ratio) alcanzó 1,37. La divergencia entre el stock sesgado a la compra (0,75) y el incremento sesgado a la venta (1,37) describe perfectamente la psicología del mercado actual: las instituciones a largo plazo mantienen sus exposiciones largas originales (no venden spot, no liquidan Calls a largo plazo), pero a corto plazo, tras el estallido de la guerra en Oriente Medio, grandes cantidades de capital se precipitaron a comprar opciones de venta fuera de dinero (OTM Puts) para realizar coberturas tácticas, lo que provocó un aumento brusco en el volumen de operaciones de Puts a corto plazo.

Combinando los datos detallados de opciones de Deribit, observamos que la distribución del valor Delta es extremadamente densa en el rango de 67.000 a 70.000 dólares. El precio spot actual de 67.495 dólares está justo en la zona de "carne molida" donde se disputan los largos y cortos.

Si la situación geopolítica empeora, causando que los capitales macro se retiren a gran escala y el spot caiga por debajo de los 65.000 dólares (nivel de soporte fuerte), los creadores de mercado, para cubrir su exposición por la venta de Puts, se verán obligados a vender en el mercado spot o de futuros, lo que podría desencadenar una ola de retroalimentación negativa de liquidez local, probando a la baja el nivel psicológico de 60.000 dólares.

Por el contrario, si la situación en Oriente Medio entra en una fase de estancamiento con la mediación de grandes potencias después de un breve conflic violento, una vez que el sentimiento de pánico alcance su punto máximo y disminuya, el rebote del mercado de criptomonedas será extremadamente violento. Debido a la gran acumulación de opciones Call en el rango de 70.000 a 76.000 dólares above, una vez que el precio spot se estabilice y supere el nivel de resistencia de 70.000 dólares, los creadores de mercado se verán obligados a comprar spot para cubrir su exposición Gamma negativa. Este efecto clásico de "Gamma Squeeze" impulsará el precio de BTC hasta cerca del máximo pain point de 76.000 dólares a una velocidad sin precedentes.

Las ondas de la conmoción geopolítica de Oriente Medio continuarán desarrollándose. Las acciones posteriores de Estados Unidos e Irán determinarán el destino final de los capitales refugio globales. En el corto plazo previsible, el spot de BTC experimentará fuertes picos arriba y abajo dentro de un amplio rango de 62.000 a 70.000 dólares. El apalancamiento del mercado de contratos será limpiado repetidamente en este proceso. Las estrategias cuantitativas deberían centrarse en "reducir el apalancamiento y aprovechar la volatilidad", siendo adecuado construir diferenciales de calendario o realizar market making en grid en niveles clave de soporte y resistencia, evitando la exposición a tendencias unilaterales.

Desde la estructura de posiciones de opciones, la enorme liquidación del 27 de marzo es un centro gravitacional que el mercado no puede evitar. A menos que estalle una Tercera Guerra Mundial global e incontrolable con escasez de liquidez, a medida que disminuya marginalmente el sentimiento de pánico, los atributos del BTC como "refugio seguro" y "protección contra la inflación" serán revalorizados. A mediados y finales de marzo, es muy probable que el mercado inicie un rebote reparador, y el precio spot tiene un fuerte incentivo para acercarse a los 75.000-76.000 dólares (máximo pain point y zona densa de precios de ejercicio Call).

Este evento marca la entrada de la geopolítica en una fase de mayor peligro. Ya sea la reanimación de las expectativas de inflación provocada por la guerra (aumento brusco del petróleo crudo), o la crisis de confianza en la moneda fiduciaria provocada por las sanciones financieras contra países específicos, todo ello refuerza, desde la lógica subyacente, el valor estratégico de bitcoin como "activo duro no soberano sin fronteras". Para las family offices, los macro hedge funds y otras grandes instituciones, la combinación 60/40 de bonos en dólares + acciones estadounidenses ya no puede hacer frente a los riesgos de cola actuales. La proporción de asignación de BTC en las carteras como "activo no correlacionado" experimentará un aumento sistemático después de esta crisis.

El ataque de Estados Unidos e Israel contra Irán es el primer trueno que remodela el panorama financiero global a principios de 2026. Bajo la apariencia del pánico, los datos del mercado de opciones de criptomonedas revelan fríamente las cartas de los capitales institucionales: "cobertura defensiva a corto plazo, sigue siendo alcista a largo plazo".

Para los profesionales financieros, despojarse del ruido emocional y vigilar de cerca la tendencia de cambio de la volatilidad implícita y la transferencia de la exposición Gamma de los creadores de mercado es la clave para penetrar la niebla de la guerra y把握 el próximo poder de fijación de precios de los activos. Con el máximo pain point de opciones de 76.000 dólares erguido como un faro en este momento, cada corrección profunda causada por el pánico está acumulando impulso para el futuro突破.

Twitter:https://twitter.com/BitpushNewsCN

Grupo de comunicación TG de Bitpush:https://t.me/BitPushCommunity

Suscripción TG de Bitpush: https://t.me/bitpush