Oleh | Kisah Keuangan, Penulis | Linda, Editor | Chen Jiying

CEO OpenAI, Sam Altman, rumahnya dibakar.

Jumat dini hari, seorang pemuda berusia 20 tahun melemparkan bom bakar ke rumah lama Altman di San Francisco. Untungnya tidak ada yang terluka.

Satu jam kemudian, pemuda ceroboh ini muncul di luar gedung kantor OpenAI, mengancam akan membakar seluruh gedung. Akun media sosial tersangka mengutip adegan dari novel "Dune" di mana manusia melancarkan perang suci untuk memusnahkan AI.

Altman yang masih terguncang kemudian secara langka memposting foto keluarga dan menulis artikel panjang. Dia mengatakan AGI telah menjadi "Cincin Kekuasaan", dan bahaya sebenarnya bukanlah teknologinya, tetapi keinginan "untuk menjadi orang yang mengendalikan AGI" yang dapat membuat orang melakukan hal-hal yang sangat gila. Dia juga untuk pertama kalinya meminta maaf secara terbuka atas skandal dewan direksi tahun 2023, mengakui bahwa sifatnya yang "takut konflik" telah menciptakan kekacauan besar bagi perusahaan.

Perusahaan ini baru saja menyelesaikan putaran pendanaan swasta tunggal terbesar dalam sejarah manusia: $122 miliar (Rp 1.830 triliun), dengan valuasi pasca-investasi sebesar $852 miliar (Rp 12.780 triliun). Di satu sisi ada yang ingin membakarnya, di sisi lain ada yang melemparkan ratusan miliar dolar ke dalamnya. Ketakutan dan keserakahan tidak pernah terlihat begitu telanjang pada satu perusahaan seperti sekarang.

Lembaga yang mengeluarkan uang, masing-masing memiliki perhitungannya sendiri. Amazon berkomitmen menginvestasikan $50 miliar, tetapi tidak sekaligus, $15 miliar segera disalurkan, sementara $35 miliar sisanya bersyarat, menuntut OpenAI menyelesaikan IPO atau mencapai Kecerdasan Buatan Umum (AGI) sebelum akhir 2028. Nvidia dan SoftBank masing-masing berinvestasi $30 miliar, yang akan disalurkan secara bertahap pada Juli dan Oktober 2026. Microsoft terus mengikuti putaran ini tetapi tidak mengungkapkan jumlah pastinya. Lebih dari 20 lembaga top termasuk a16z, Sequoia, BlackRock, Blackstone, Thrive Capital, semuanya masuk.

Amazon dan Nvidia tidak hanya bertaruh pada satu pihak, mereka juga adalah investor di Anthropic, pesaing terbesar OpenAI.

Amazon menghujani Anthropic dengan puluhan miliar dolar, mengikat model Claude secara mendalam di AWS; lalu berbalik menulis cek $50 miliar untuk OpenAI. Logika taruhan di kedua sisi ini jelas, bukan bertaruh siapa yang menang, tetapi memastikan diri mereka tetap duduk di meja permainan tidak peduli siapa yang menang.

Nvidia yang tidak kekurangan uang menginvestasikan $30 miliar ke OpenAI, yang pada akhirnya akan mengalir kembali ke kantongnya sendiri dalam bentuk pesanan pembelian GPU. Ini lebih mirip kontrak penjualan chip yang dibayar di muka daripada investasi murni.

OpenAI juga melakukan hal yang belum pernah terjadi sebelumnya: untuk pertama kalinya membuka langganan kepada investor individu melalui saluran bank, mengumpulkan lebih dari $3 miliar dari investor ritel. ARK Invest juga mengumumkan telah membeli saham OpenAI senilai $240 juta melalui beberapa ETF-nya. Sebuah perusahaan yang belum go public, sudah mempersiapkan fondasi lengkap untuk IPO.

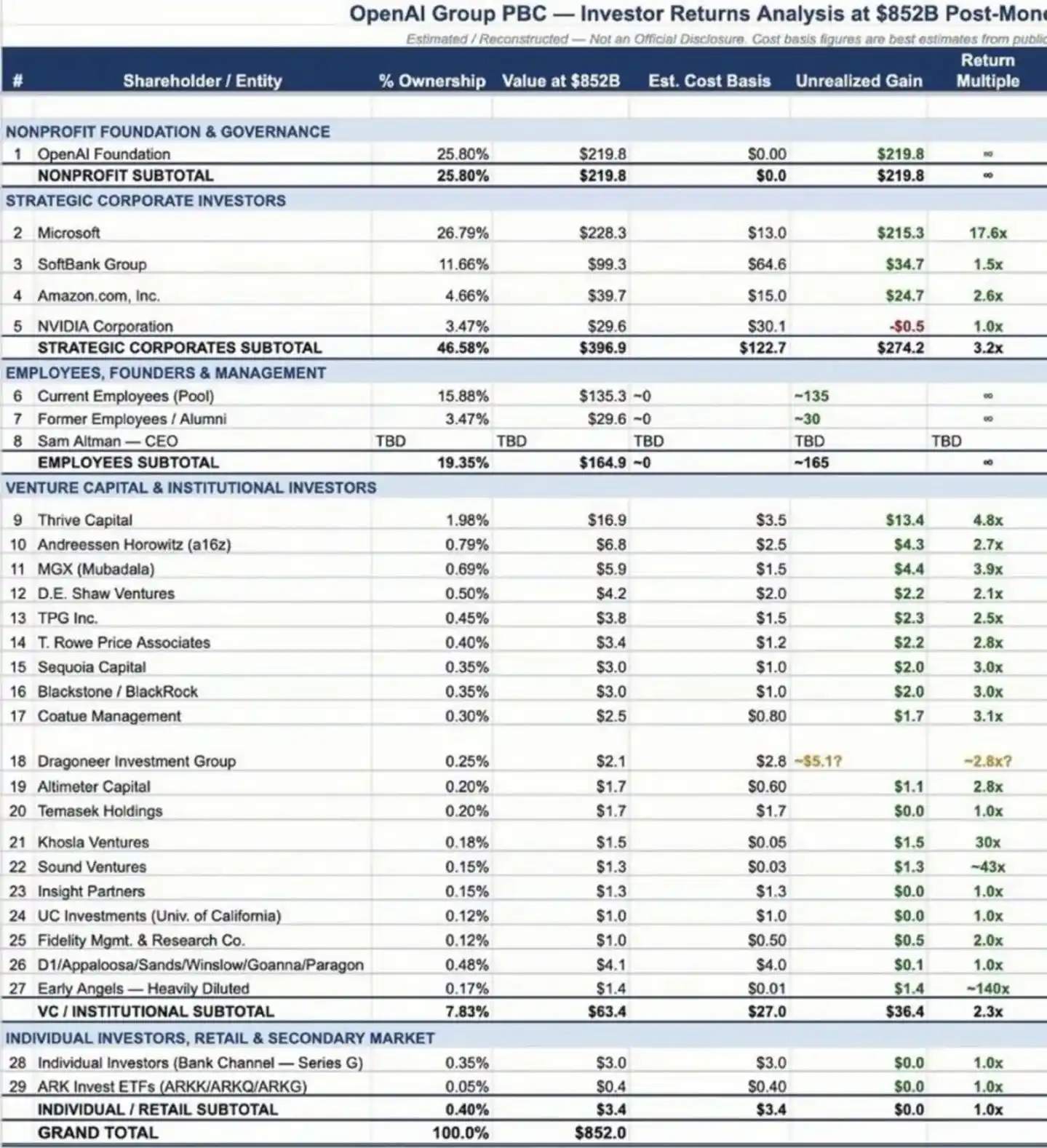

Tapi setelah $122 miliar diinvestasikan, ke dalam siapakah uang itu akhirnya jatuh? Bersamaan dengan pengumuman pendanaan, sebuah tabel ekuitas bocor.

Tabel Ekuitas yang Bocor

Tabel struktur kepemilikan yang diklaim berasal dari internal OpenAI ini, untuk pertama kalinya membagi alokasi kepemilikan perusahaan ini di bawah terang.

Lima pemegang saham terbesar adalah: Microsoft 26,79%, Yayasan OpenAI 25,8%, SoftBank 11,66%, Amazon 4,66%, Nvidia 3,47%. Karyawan saat ini dan mantan karyawan secara kolektif memegang sekitar 20% saham.

Microsoft adalah pemenang terbesar di tabel ini. Dari investasi pertama $1 miliar pada 2019, hingga $10 miliar pada Januari 2023, dan tambahan $2 miliar pada 2024, Microsoft secara kumulatif telah menginvestasikan sekitar $13 miliar ke OpenAI. Dengan valuasi saat ini $852 miliar dan kepemilikan 26,79%, nilai buku $13 miliar ini adalah $228,3 miliar, dengan kelipatan pengembalian lebih dari 17 kali. Ini mungkin salah satu taruhan investasi teknologi dengan pengembalian tertinggi dalam sejarah. Keunggulan Microsoft adalah masuk lebih awal, ketika berinvestasi pertama kali pada 2019, ChatGPT belum ada, dan istilah "model bahasa besar" hampir tidak dikenal di luar kalangan akademis.

Melihat pemain lain. Investasi $64 miliar SoftBank, saat ini bernilai buku sekitar $99,3 miliar, dengan pengembalian di atas kertas sekitar 1,5 kali. Angka ini terlihat tidak seksi, alasannya sederhana: SoftBank masuk ketika valuasi sudah sangat tinggi. Dengan logika yang sama, Amazon dan Nvidia masuk di putaran ini dengan harga yang lebih mahal. Mereka tidak bertaruh pada pengembalian jangka pendek, tetapi pada posisi strategis di tingkat infrastruktur AI.

Tapi angka paling mencolok di tabel ini bukanlah $228,3 miliar milik Microsoft, tetapi angka lain — nol. CEO OpenAI, Sam Altman, kepemilikan sahamnya nol. Ini mengarah pada garis paling dramatis dalam seluruh kisah OpenAI.

Kepemilikan Saham CEO Nol

Sebuah perusahaan dengan valuasi $852 miliar, CEO-nya tidak memiliki satu pun saham. Gaji tahunannya adalah $76.001, menurut pengakuan Altman, ini adalah "gaji minimum untuk mendapatkan asuransi kesehatan".

Penjelasan Altman tentang hal ini selalu sangat jujur. Pada bulan Desember lalu di konferensi DealBook New York Times, dia mengatakan ini adalah "pekerjaan impian sejak kecil", "bisa duduk di satu ruangan dengan peneliti terpintar di dunia, berpartisipasi dalam petualangan gila ini, bagi saya lebih berharga daripada uang tambahan apa pun". Tapi kemudian dia mengatakan sesuatu yang lebih menarik: "Jika bisa kembali ke masa lalu, saya akan mengambil sedikit saham, bahkan hanya sedikit, sehingga tidak perlu selamanya menjawab pertanyaan ini."

Tidak mengambil saham, awalnya adalah pilihan aktif. Pada tahun 2015 ketika OpenAI didirikan sebagai organisasi nirlaba, manajer yang memegang saham akan mempengaruhi kelayakan pembebasan pajak. Altman sendiri juga pernah mengatakan, dia perlu membuktikan kepada dunia luar bahwa dia bisa memisahkan kepentingan pribadi dan misi perusahaan. Tetapi seiring valuasi perusahaan naik dari nol menjadi $852 miliar, "pilihan aktif" ini menjadi semakin mahal.

Kepemilikan nol menyiratkan risiko tata kelola. Pada tahun 2023, dewan OpenAI tiba-tiba memecat Altman. Di perusahaan normal, CEO biasanya adalah salah satu pemegang saham terbesar, dan dewan direksi sulit untuk mengusirnya tanpa persetujuannya. Tetapi Altman tidak memiliki hak suara saham di dewan, posisi CEO-nya sepenuhnya bergantung pada kepercayaan para direktur. Kemudian, di bawah tekanan Microsoft dan karyawan, Altman memang kembali menjabat, tetapi peristiwa ini mengingatkan bahwa seorang CEO tanpa kepemilikan saham, sangat rentan dalam struktur tata kelola.

Altman kemudian merefleksikan peristiwa ini dengan mengatakan, dia "belajar banyak tentang pelajaran komunikasi di saat krisis", tetapi juga untuk pertama kalinya merasakan kebanggaan bahwa "tim dapat berjalan tanpa saya".

Dunia luar selalu menduga Altman pada akhirnya akan mendapatkan saham. Pada September 2024, Bloomberg melaporkan bahwa dewan OpenAI sedang mendiskusikan pemberian 7% saham kepada Altman. Kemudian, Altman membantahnya dalam pertemuan seluruh staf, mengatakan "tidak ada rencana untuk mendapatkan saham dalam jumlah besar", angka yang dilaporkan media "terlalu jauh".

Tapi dia dan CFO Friederike (Fryer) mengakui satu fakta: investor sangat khawatir dengan fakta bahwa dia tidak memegang saham, karena investor ingin CEO mengikat kepentingannya dengan mereka. Ketua dewan Bret Taylor pada periode yang sama mengonfirmasi kepada media: dewan memang membahas hal ini, tetapi belum membahas angka konkret.

Pada Oktober 2025, setelah perusahaan selesai bertransformasi, Altman kembali membahas topik ini di media sosial, dengan nada yang lebih jujur dari sebelumnya: "Saya berharap sudah mengambil saham sejak lama, sehingga akan lebih sedikit teori konspirasi." Dia juga mengatakan keputusan untuk tidak mengambil saham pada awalnya "sangat bodoh, mencoba menyatakan 'saya sudah punya cukup uang'." Dari "melepaskan secara aktif" menjadi "tindakan sangat bodoh", perubahan diksi ini sendiri sudah banyak menjelaskan. Dan "transformasi" yang disebutkan Altman, adalah perubahan terbesar yang dialami OpenAI dalam setahun terakhir.

Dari Nirlaba ke Valuasi Hampir Triliunan Dolar

Pada 28 Oktober 2025, OpenAI menyelesaikan transformasi dari nirlaba menjadi perusahaan profit. Restrukturisasi yang berlangsung hampir setahun ini, bertujuan menyelesaikan satu kontradiksi mendasar: sebuah perusahaan yang perlu membakar ratusan miliar dolar, tidak bisa terus menggunakan struktur nirlaba untuk pendanaan.

Struktur barunya seperti ini: lembaga nirlaba asli menjadi "Yayasan OpenAI", memegang 26% saham anak perusahaan profit "OpenAI Group PBC", bernilai sekitar $130 miliar. Microsoft mendapatkan 27% saham, bernilai $135 miliar. Dewan yayasan memiliki "hak suara khusus", dapat menunjuk dan mengganti semua direktur PBC. Jaksa Agung California Rob Bonta menyatakan tentang skema ini, bahwa itu "memastikan aset amal digunakan untuk tujuan semula, keamanan akan diutamakan, dan OpenAI akan tetap berada di California". Kesan tersirat dari kalimat ini adalah: tanpa janji-janji ini, Jaksa Agung mungkin akan menggugat skema ini di pengadilan.

Tapi dunia luar bukan tanpa pertanyaan. Direktur organisasi pengawas nirlaba Midas Project, Johnston, dengan tajam menunjuk: anggota dewan yayasan dan PBC hampir seluruhnya tumpang tindih, kekuasaan pengawasan organisasi nirlaba pada dasarnya dikurangi menjadi "kekuasaan untuk memecat diri sendiri". Pertanyaan ini menyentuh inti kontradiksi transformasi, ketika misi dan keuntungan berbenturan, apakah struktur dua lapis yang dikelola oleh orang yang sama, benar-benar akan mengorbankan keuntungan pribadi dan memilih kepentingan publik?

Transformasi selesai, langkah selanjutnya adalah IPO. Dan jadwal IPO, sedang menjadi perbedaan pendapat yang semakin terbuka di internal OpenAI.

Menurut laporan The Information, Altman berharap bisa go public paling cepat pada kuartal keempat tahun ini, tetapi CFO Fryer secara pribadi mengungkapkan kekhawatiran, dia认为 tahun 2026 belum memenuhi syarat untuk go public, persiapan proses dan organisasi belum selesai, dan komitmen pengeluaran besar juga berisiko.

Di tengah perbedaan pendapat, dikabarkan Altman已经开始 (telah mulai) dalam beberapa diskusi perencanaan keuangan mengecualikan Fryer. Retak seperti ini antara CEO dan CFO, bagi perusahaan yang akan go public, bukanlah hal yang baik.

Tekanan persaingan eksternal juga semakin cepat. Anthropic juga mempertimbangkan go public pada akhir 2026, dengan perkiraan skala pendanaan lebih dari $60 miliar. Jika Anthropic lebih dulu mencantumkan saham, akan menyedot semangat pasar terhadap saham AI lebih dulu. Jadi bagi OpenAI, IPO bukan hanya kebutuhan pendanaan, tetapi juga perlombaan dengan waktu. Dan garis finish perlombaan ini, menunjuk pada pertanyaan yang ditanyakan semua orang.

Apakah $852 Miliar Sebanding?

Apakah OpenAI benar-benar sebanding dengan $852 miliar?

Pertama lihat pendapatan. Menurut Reuters mengutip pernyataan Fryer awal tahun, OpenAI saat ini memiliki pendapatan bulanan $2 miliar, tahunan sekitar $25 miliar. ChatGPT memiliki lebih dari 900 juta pengguna aktif mingguan, lebih dari 50 juta pengguna berlangganan berbayar, pendapatan dari perusahaan telah menyumbang lebih dari 40% dari total pendapatan. Percobaan iklan dalam enam minggu, telah menghasilkan pendapatan tahunan berulang lebih dari $100 juta. Hanya melihat pertumbuhan, OpenAI memang berlari lebih cepat daripada Google dan Meta pada periode yang sama.

Valuasi $852 miliar sesuai dengan pendapatan tahunan $25 miliar, rasio harga-penjualan (P/S ratio) sekitar 34 kali. Jika dihitung dengan valuasi triliunan dolar yang diharapkan pasar pada akhir tahun untuk IPO, rasio P/S akan lebih tinggi. Sebagai perbandingan, Nvidia pada saat paling gila rasio P/S tidak pernah melebihi 40 kali, dan Nvidia benar-benar menghasilkan uang, sementara OpenAI tahun ini diperkirakan masih akan rugi $14 miliar.

Tekanan di sisi biaya sama menakjubkan. Menurut laporan The Information, rencana investasi komputasi OpenAI dalam lima tahun ke depan mencapai $600 miliar, diperkirakan arus kas positif baru akan terwujud pada tahun 2030, dan sebelum itu masih akan rugi lebih dari $200 miliar. Pada saat yang sama, harga API-nya masih beberapa kali lipat lebih mahal daripada pesaing. Begitu perang harga dimulai, pertumbuhan pendapatan akan tertekan, sementara pengeluaran komputasi adalah kaku.

Pendapatan bersifat elastis, biaya bersifat kaku, ini adalah sinyal bahaya.

Mengalihkan pandangan ke dalam negeri, kontrasnya lebih kuat. Sejak awal tahun 2026, pendanaan AI China juga terlihat panas, Moonshot AI mendapatkan $700 juta, Stepfun menyelesaikan putaran B+ senilai 5 miliar yuan, memecahkan rekor pendanaan tunggal model besar domestik. Tetapi jika menambahkan semua jumlah pendanaan historis perusahaan model besar China, mungkin hanya sebesar uang receh dari putaran OpenAI ini. Ini bukan masalah kesenjangan teknologi, tetapi struktur modal yang sama sekali berbeda.

Pendanaan AI AS pada dasarnya adalah perlombaan senjata antara raksasa teknologi, Amazon investasi $50 miliar untuk menjual cloud, Nvidia investasi $30 miliar untuk menjual chip, SoftBank investasi $30 miliar untuk mendorong proyek Stargate-nya sendiri, uang berputar一圈 (satu putaran) kembali ke tangan investor.

Pendanaan AI China masih didominasi oleh VC dan dana industri daerah, belum membentuk闭环 (lingkaran tertutup) "investasi adalah pembelian" seperti ini. Ketika satu pihak berperang menggunakan neraca raksasa, pihak lain masih mencari investor keuangan putaran demi putaran, dasar modal perlombaan ini dari titik awal sudah berbeda.

Jadi apa sebenarnya yang dibeli dengan $852 miliar? Altman sendiri pernah memberikan jawaban. Dia menulis dalam blognya: "Kami sekarang sangat percaya diri, kami tahu bagaimana membangun AGI." Dia juga mengatakan, pada tahun 2035, setiap orang di bumi harus dapat memobilisasi kemampuan setara dengan total kecerdasan umat manusia pada tahun 2025.

Investor bertaruh pada visi ini. Jika AGI benar-benar datang, semua angka hari ini akan ditulis ulang, $852 miliar akan terlihat murah. Jika tidak datang, atau datang lebih lambat dari perkiraan, valuasi hari ini adalah gelembung besar. $122 miliar ini bukan bertaruh pada laporan keuangan satu perusahaan, tetapi pada akhir permainan AI.

Kesimpulan

Dari laboratorium nirlaba yang didirikan pada tahun 2015, hingga valuasi $852 miliar pada tahun 2026 menuju IPO, OpenAI menghabiskan 11 tahun untuk menyelesaikan jalan yang tidak dapat ditempuh sebagian besar perusahaan seumur hidup. Dalam 11 tahun ini, ia berubah dari lembaga penelitian idealis menjadi perusahaan komersial dengan pendanaan terbanyak dalam sejarah, mengalami drama CEO dipecat dan kembali menjabat, menyelesaikan transformasi hukum dari nirlaba menjadi profit, dan pemimpinnya hingga saat ini belum mendapatkan satu pun saham.

Masalah di depan perusahaan ini, setiap satu tidak memiliki jawaban yang sudah jadi. Perbedaan pendapat antara CEO dan CFO tentang ritme IPO telah muncul. Dalam lima tahun ke depan harus membakar $600 miliar, begitu pertumbuhan pendapatan melambat akan陷入被动 (terjebak dalam posisi pasif). Sebuah struktur "nirlaba mengendalikan profit" yang dikelola oleh orang yang sama, belum经受 (mengalami) ujian konflik kepentingan yang sesungguhnya.

Altman pernah memiliki ramalan, "Mendekati singularitas; tidak pasti di sisi mana". Taruhan $122 miliar telah ditempatkan, jawabannya harus menunggu beberapa tahun才能 terungkap.