Auteur original : Ye Zhen

Source originale : Wall Street News

Alors que le prix du Bitcoin chute en dessous de niveaux de support clés, les turbulences sur le marché des actifs numériques s'intensifient, et MicroStrategy (MSTR), au cœur de cette tempête, est confrontée à une pression sans précédent.

La société fondée par Michael Saylor a confirmé jeudi qu'elle avait enregistré une perte nette colossale de 12,4 milliards de dollars au quatrième trimestre, en raison d'une dépréciation importante de la juste valeur de ses actifs en Bitcoin. La perte est principalement due à une perte de juste valeur non réalisée de 17,4 milliards de dollars résultant de l'application des normes comptables de valorisation à la juste valeur (mark-to-market).

Alors que le Bitcoin tombait en dessous de 63 000 dollars, l'action de MicroStrategy a chuté de 17,1 % jeudi. Non seulement cela a effacé toutes les gains réalisés après l'élection présidentielle américaine, mais cela a également entraîné une baisse de près de 80 % par rapport au plus haut historique atteint en novembre 2024.

Le portefeuille de Bitcoin de la société, d'environ 46 milliards de dollars, a un coût d'acquisition moyen de 76 052 dollars par pièce. C'est la première fois depuis 2023 que la valeur marchande du portefeuille de Bitcoin de la société est inférieure à son coût de base cumulé.

Face à l'effondrement du marché, Michael Saylor a reconnu lors de la conférence téléphonique sur les résultats que "vendre du Bitcoin est une option", même s'il a clamé "HODL" (conserver fermement) sur le réseau social X.

Ce qui inquiète encore plus le marché, c'est que le modèle cyclique de financement par emprunt basé sur la "prime actionnariale" pour acheter continuellement des bitcoins est à l'arrêt. Pour la première fois, le coût de détention de la société est supérieur au prix du marché, et son expérience financière est soumée à un test sévère.

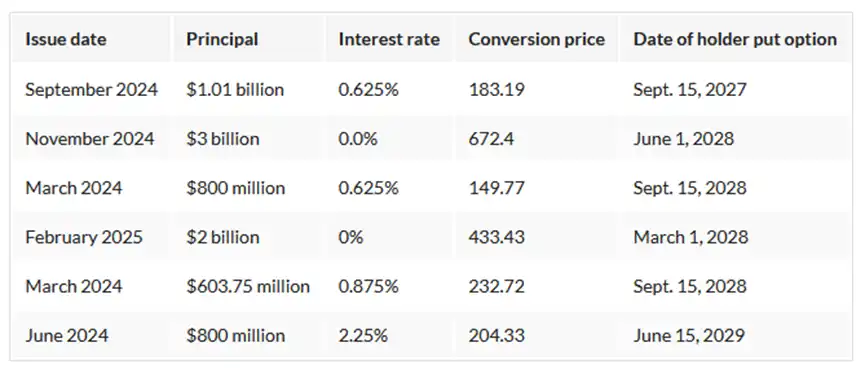

Alors que l'action MSTR s'effondre, il est probable que les investisseurs en obligations convertibles cherchent à se faire rembourser en espèces le plus tôt possible plutôt qu'à convertir. Le premier remboursement potentiel de 1 milliard de dollars pourrait arriver à échéance le 15 septembre 2027, et 6,4 milliards de dollars supplémentaires pourraient arriver à échéance en 2028, soit un besoin de trésorerie potentiel total de 8,2 milliards de dollars qui se rapproche.

La logique du financement pour acheter des bitcoins remise en question

MicroStrategy était considérée comme un instrument proxy à haute bêta (High-Beta) pour le Bitcoin, son action ayant grimpé de plus de 3500 % entre 2020 et 2024. Cependant, ce moteur était construit sur des bases fragiles. Avec l'introduction des ETF Bitcoin au comptant, les investisseurs ont accès à une exposition plus directe et moins chère, ce qui a affaibli l'unicité de MicroStrategy.

Plus crucial encore, l'effondrement de la prime de valorisation. La valeur d'entreprise de MicroStrategy avait atteint près du double de la valeur de son portefeuille Bitcoin, mais aujourd'hui cette prime a été presque entièrement effacée. Si le prix du Bitcoin se maintient aux niveaux actuels, la capitalisation boursière de MicroStrategy n'aurait besoin de baisser que d'environ 13 % de plus pour éliminer complètement la prime. Une fois que le mNAV (ratio valeur d'entreprise/valeur des actifs cryptos) passe en dessous de 1, cela signifie que la capitalisation boursière de la société est inférieure à la valeur des bitcoins qu'elle détient, et la logique du financement pour acheter des bitcoins devient totalement caduque.

Lors de la conférence téléphonique suivant la publication des résultats, le PDG Phong Le a tenté de rassurer les investisseurs en déclarant : "C'est la première baisse que vous vivez, mon conseil est de tenir bon", mais ces propos ont provoqué la colère dans les commentaires en direct. L'analyste de Benchmark Co., Mark Palmer, a noté que dans l'environnement actuel, l'attention du marché s'est déplacée sur la façon dont la société va lever des fonds dans des conditions difficiles.

Techniquement insolvable au bilan

La détérioration des données financières accroît les inquiétudes du marché concernant la capacité de MicroStrategy à rembourser ses dettes. Les données montrent qu'au 1er février, la société détenait plus de 713 000 bitcoins, avec un coût de base moyen de 76 052 dollars. Alors que le Bitcoin se négocie bien en dessous de ce seuil de coût, MicroStrategy est techniquement insolvable sur la base de sa valorisation comptable.

MicroStrategy est grevée de 8,2 milliards de dollars de dette convertible. Bien que Saylor souligne que la société dispose de réserves de trésorerie de 2,25 milliards de dollars, suffisantes pour couvrir les paiements d'intérêts et de dividendes des deux prochaines années et qu'il n'y a pas de risque d'appel de marge, les inquiétudes du marché persistent.

La structure actuelle des obligations convertibles de MicroStrategy montre différents points de pression à l'échéance. L'obligation convertible de 1,01 milliard de dollars émise en septembre 2024 a un prix de conversion de 183,19 dollars, les détenteurs pouvant exercer leur option de vente (put) le 15 septembre 2027. L'obligation convertible à coupon zéro de 3 milliards de dollars émise en novembre 2024 a un prix de conversion élevé de 672,4 dollars et peut être revendue le 1er juin 2028. De plus, plusieurs autres obligations convertibles avec des prix de conversion compris entre 149,77 dollars et 433,43 dollars feront face à des pressions de rachat en 2028.

S&P Global avait averti dans un rapport précédent que si le prix du Bitcoin subissait une pression sévère à l'échéance de la dette, cela pourrait forcer la société à liquider des actifs à bas prix, ce qui serait considéré comme une restructuration de dette "équivalente à un défaut".

Phong Le a admis lors de la conférence téléphonique que si le Bitcoin baissait de 90 %, la société ne serait pas rembourser sa dette uniquement en vendant des bitcoins, et devrait alors chercher à restructurer sa dette.

Saylor maintient sa position haussière

Malgré la pression, Saylor est resté optimiste lors de la conférence téléphonique sur les résultats. "Nous avons un président pro-crypto, déterminé à faire des États-Unis une superpuissance du Bitcoin, la capitale mondiale de la crypto et un leader des actifs numériques", a déclaré Saylor. "Vous ne pouvez pas sous-estimer l'importance d'avoir un soutien au plus haut niveau de la structure politique pour cette industrie et le capital numérique."

Saylor a également minimisé la menace de l'informatique quantique pour le Bitcoin, la qualifiant de "menace qui n'existera pas avant au moins 10 ans", et a réitéré qu'il s'agissait de "FUD" (peur, incertitude et doute). Il a maintenu sa position selon laquelle la vente de bitcoins reste une option parmi d'autres pour faire face aux conditions du marché.

MicroStrategy a réitéré jeudi qu'elle ne prévoyait pas de générer de bénéfices ou de revenus nets pour l'exercice en cours et dans un avenir prévisible. Sur la base de ces prévisions, la société a déclaré que les distributions actuelles aux détenteurs d'actions privilégiées perpétuelles devraient être exonérées d'impôts.

Cependant, des vendeurs à découvert renommés comme Michael Burry ont émis des avertissements plus sévères. Selon Bloomberg, Burry a réitéré cette semaine son examen de MicroStrategy, avertissant que la baisse du Bitcoin pourrait déclencher une "spirale de la mort" parmi les détenteurs institutionnels. Ce point de vue rejoint celui de critiques de longue date comme Jim Chanos, qui ont longtemps souligné les risques de la dépendance de MicroStrategy à l'égard d'actifs sans revenu et d'un levier spéculatif.

Parallèlement, Saylor a minimisé lors de la conférence la menace de l'informatique quantique pour le Bitcoin, la qualifiant de "FUD" (peur, incertitude et doute), et a déclaré que cette menace n'apparaîtrait pas avant au moins 10 ans.

Bien que la direction tente de maintenir un ton optimiste et de décrire la rentabilité comme une perspective lointaine, les investisseurs sont confrontés à une réalité austère alors que le Bitcoin est tombé en dessous de son prix de revient et que les canaux de financement se resserrent.