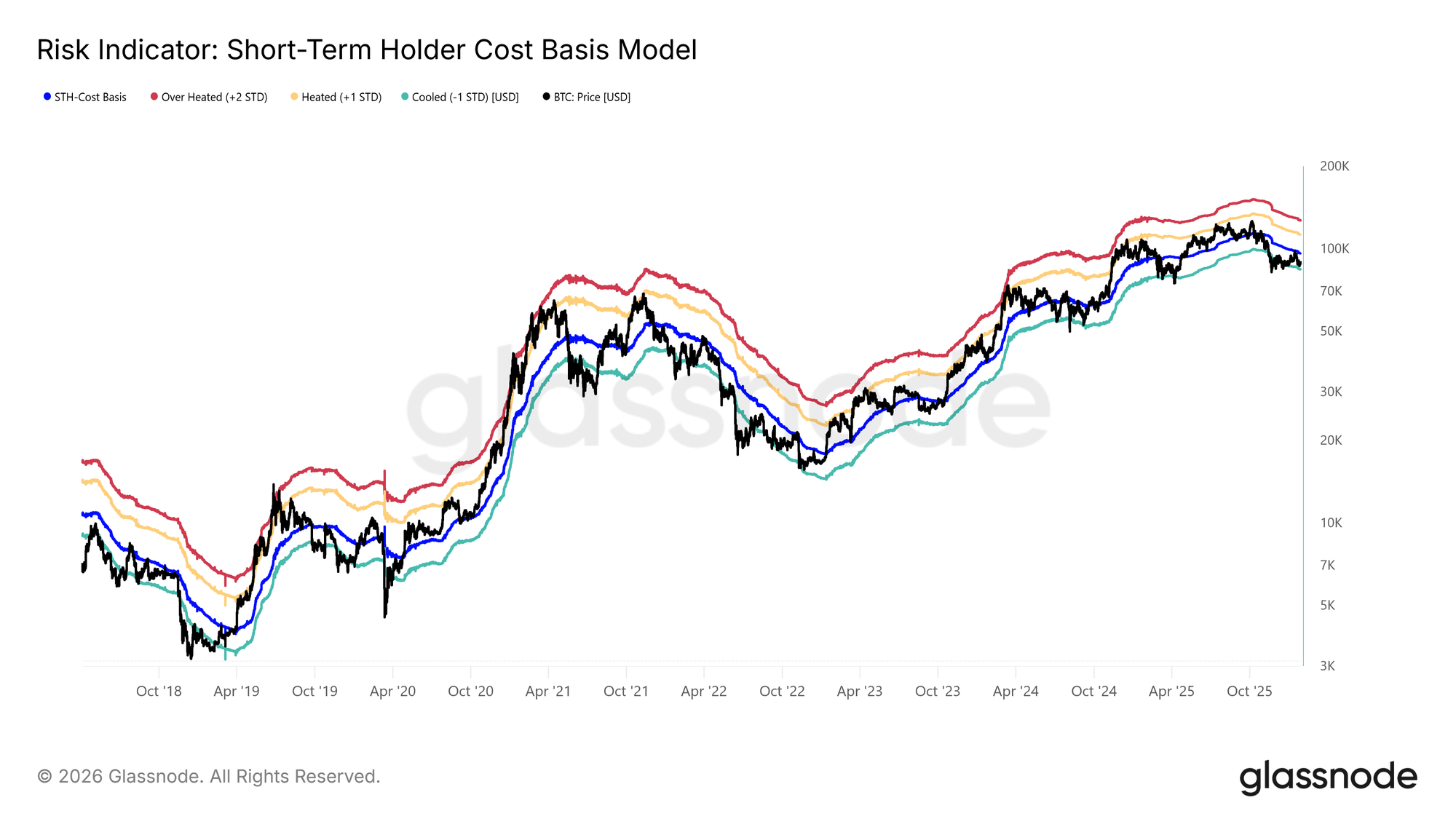

Après l'échec du cours au comptant à maintenir son avancée vers le coût de base des détenteurs à court terme, le marché est retombé dans une légère correction.

Négocier en dessous de ce seuil clé haussier-baissier, maintenant à 96,5 k$, ressemble une fois de plus de près aux structures de marché observées au T1 2022 et au T2 2018.

Comme le montre le graphique ci-dessous, la limite inférieure de l'intervalle de compression (-1 écart type) se situe actuellement à 83,4 k$. Ce niveau représente un support crucial à court terme, et un échec à le maintenir pourrait ouvrir la porte à une correction plus profonde vers la moyenne réelle du marché à 80,7 k$.

Sensibilité près du support

La sensibilité du marché à la bande inférieure mise en évidence du modèle de coût de base des détenteurs à court terme et à la moyenne réelle du marché découle de la part substantielle de l'offre récemment acquise désormais détenue à perte. Dans de telles conditions, la cohorte des détenteurs à court terme, qui a historiquement montré une grande sensibilité aux prix, est plus susceptible de capituler à perte, ajoutant une pression supplémentaire du côté vendeur.

En conséquence, ces niveaux de prix représentent une dernière ligne de défense avant que le marché ne risque de passer à un régime baissier plus profond, similaire au marché baissier de 2022-2023.

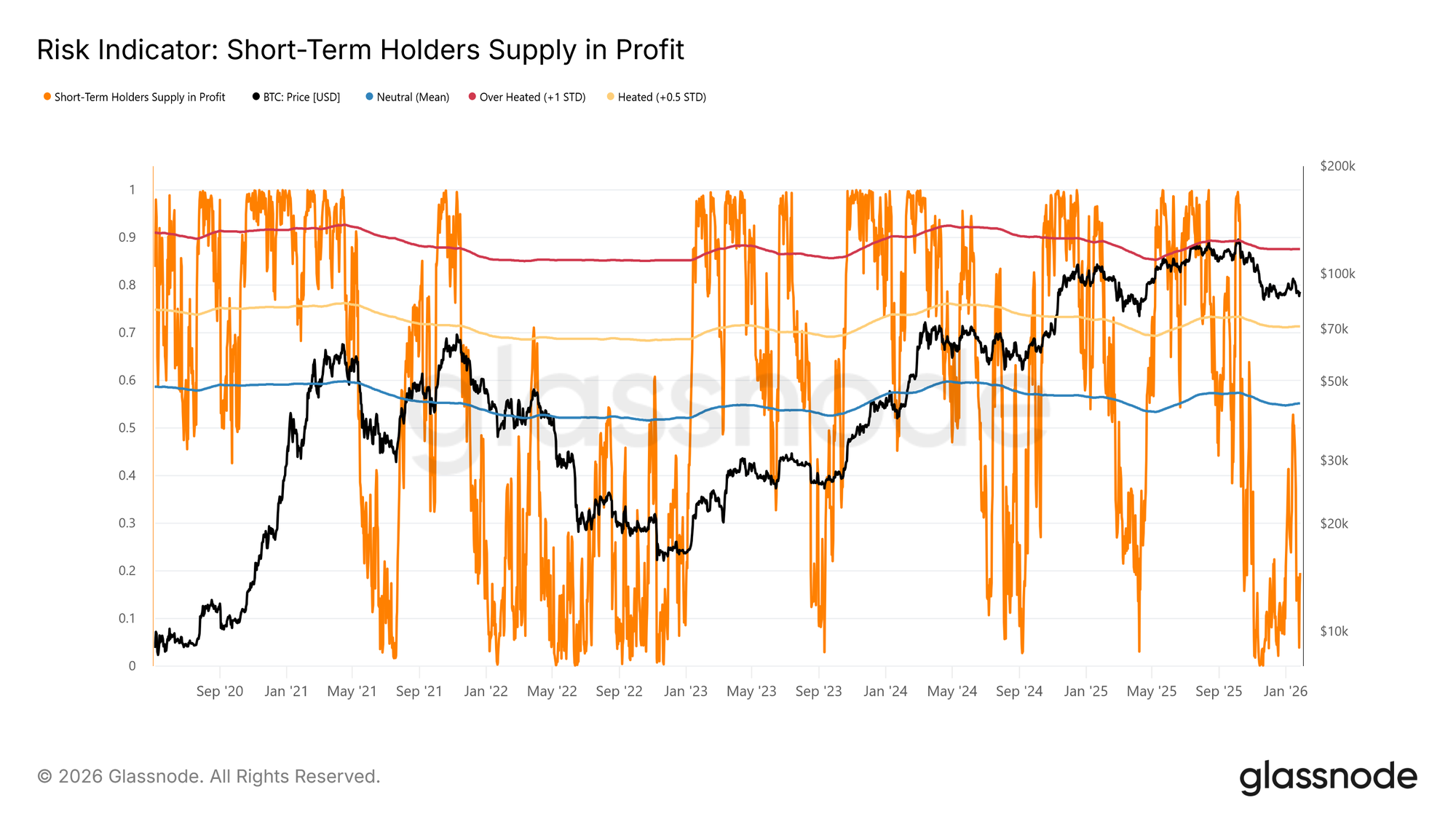

Actuellement, le pourcentage de l'offre des détenteurs à court terme détenue à perte est tombé à 19,5 %, restant bien en dessous du seuil neutre de 55 %. Cela suggère que bien que la sensibilité à la baisse persiste, une capitulation généralisée des détenteurs à court terme ne s'est pas encore matérialisée.

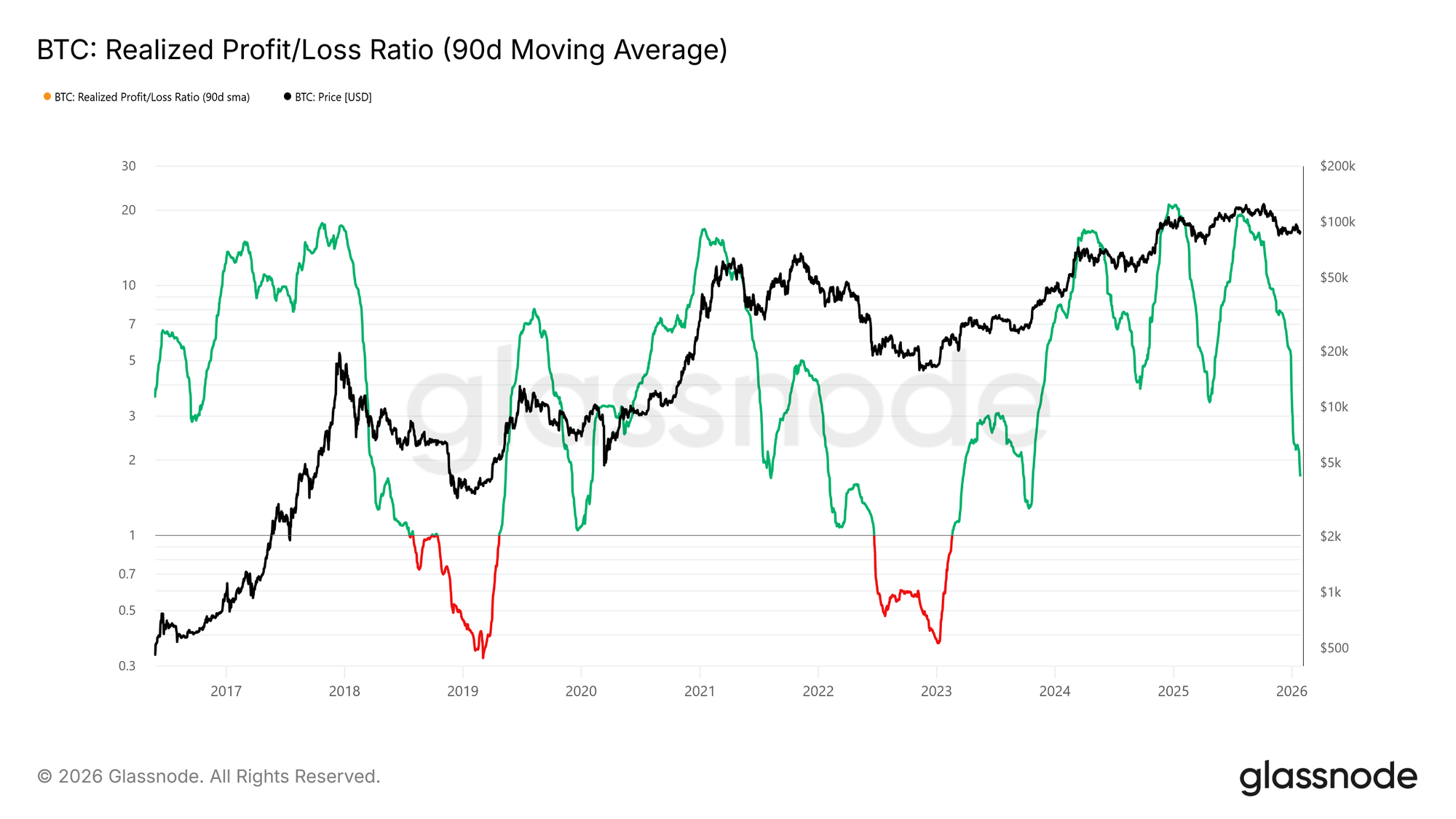

La liquidité détient la clé

Compte tenu de l'importance de maintenir l'intervalle de support stressé entre 80,7 k$ et 83,4 k$, l'attention se porte désormais sur les conditions de liquidité. Toute transition significative vers une reprise soutenue devrait objectivement reflétée dans des indicateurs sensibles à la liquidité tels que le ratio de profit/pertes réalisés (MMS 90J).

Historiquement, les transitions vers des phases haussières fortes, y compris les reprises de mi-cycle au cours des deux dernières années, ont nécessité que cette métrique augmente et se maintienne au-dessus d'environ 5. Un tel mouvement signalerait un nouvel afflux de liquidités et une rotation du capital de retour sur le marché.

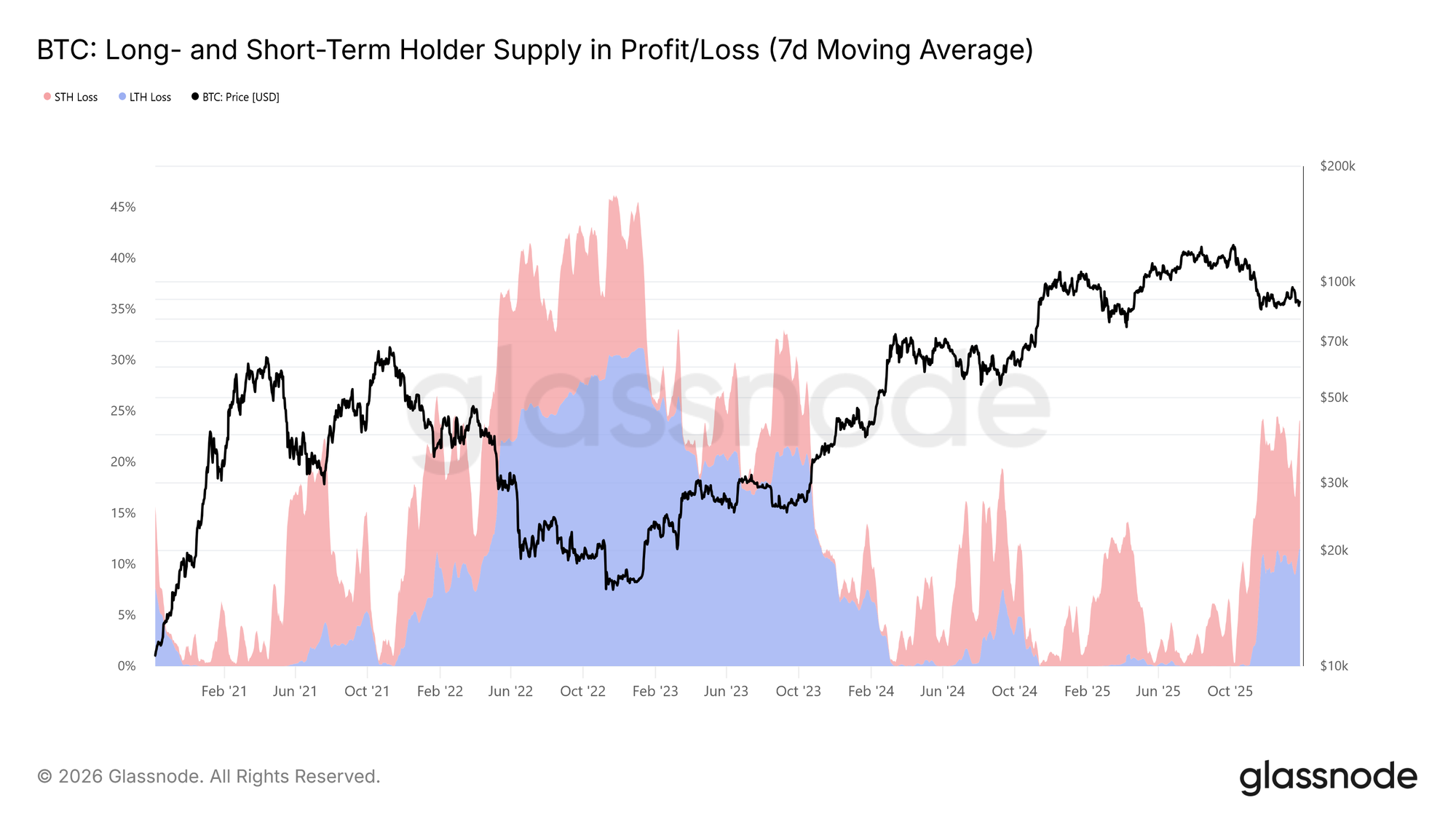

Offre sous pression

Un autre indicateur on-chain central façonnant la structure du marché à moyen terme est l'offre des détenteurs à long et à court terme en profit/perte. Cette métrique montre que plus de 22 % de l'offre en circulation est actuellement détenue à perte, une condition comparable aux états de marché observés au T1 2022 et au T2 2018. Durant ces périodes, la part de l'offre des détenteurs à long terme en perte a augmenté avec le temps alors que l'offre des acheteurs au sommet mûrissait et que les investisseurs choisissaient de détenir les coins acquis lors des rallyes précédents.

Ces détenteurs résilients font maintenant face à une pression croissante de décote temporelle et de prix. Si le prix échoue à maintenir les niveaux de support mis en évidence, à savoir la bande de -1 écart type du modèle de coût de base des détenteurs à court terme et la moyenne réelle du marché, cette pression pourrait déclencher une nouvelle réalisation de pertes de la part des détenteurs à long terme, ajoutant au risque de baisse à moyen terme.

Perspectives hors chaîne

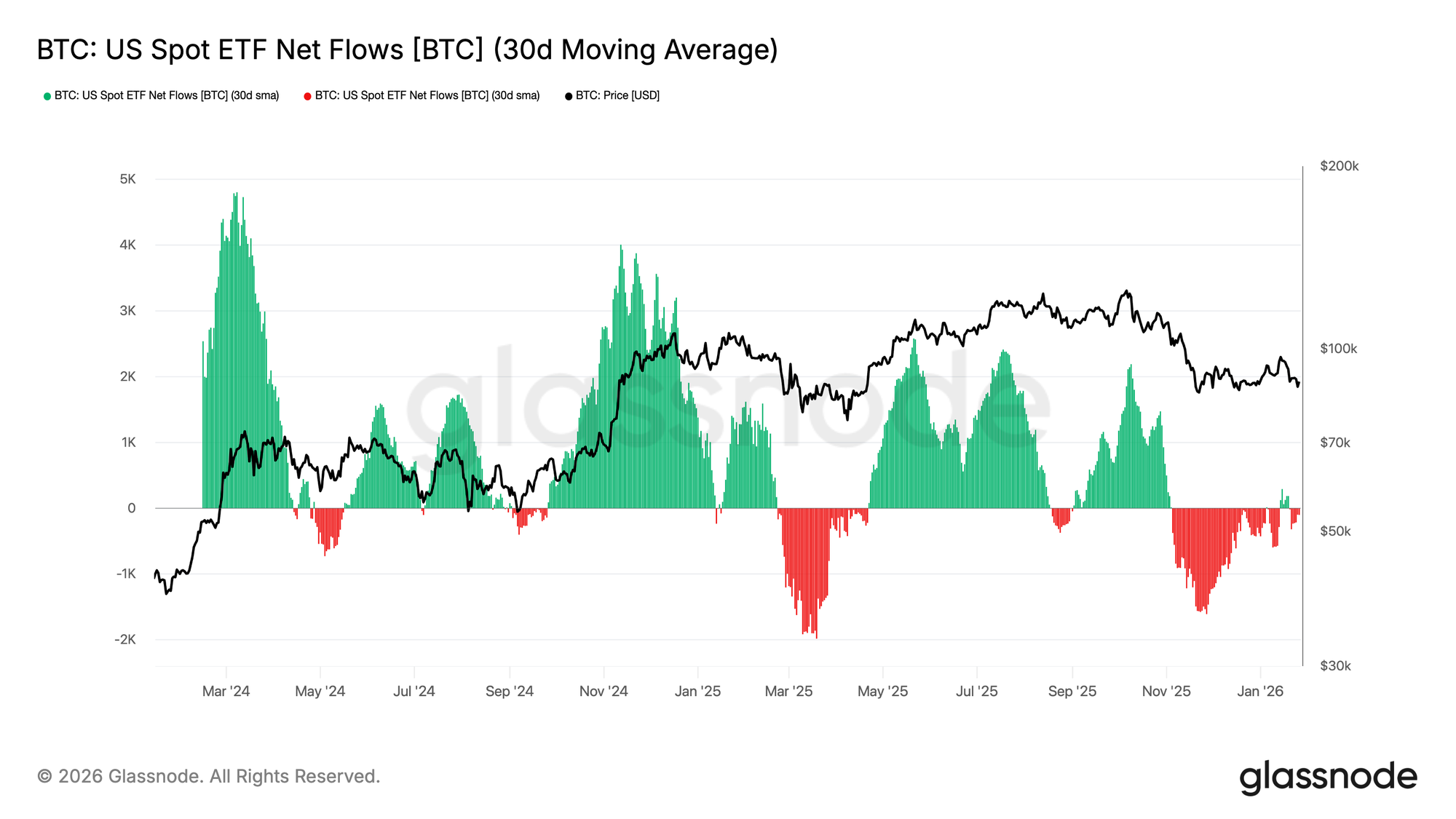

Les sorties des ETF au comptant s'atténuent

Les flux nets des ETF Bitcoin au comptant américains sont revenus vers l'équilibre, la moyenne mobile sur 30 jours planant près de la ligne zéro après une période prolongée de sorties soutenues. Cela marque un refroidissement significatif de la pression vendeuse, alors que l'offre structurelle des ETF commence à se stabiliser.

Notamment, le rebond récent a été modeste par rapport aux vagues d'accumulation antérieures observées début 2024 et fin 2024, signalant que la demande institutionnelle reste prudente plutôt qu'agressivement averse au risque. Alors que le prix du BTC se maintient dans une fourchette plus élevée malgré un momentum d'entrée plus faible, le marché semble s'appuyer davantage sur la conviction des détenteurs au comptant que sur une nouvelle demande impulsée par les ETF.

Si les flux peuvent réaccélérer vers un territoire positif constant, cela renforcerait l'argument d'une reprise de la tendance. Cependant, l'échec à retrouver des entrées persistantes laisse le BTC vulnérable à une consolidation supplémentaire, car le marché manque de l'impulsion de liquidité externe qui a précédemment alimenté les phases d'expansion.

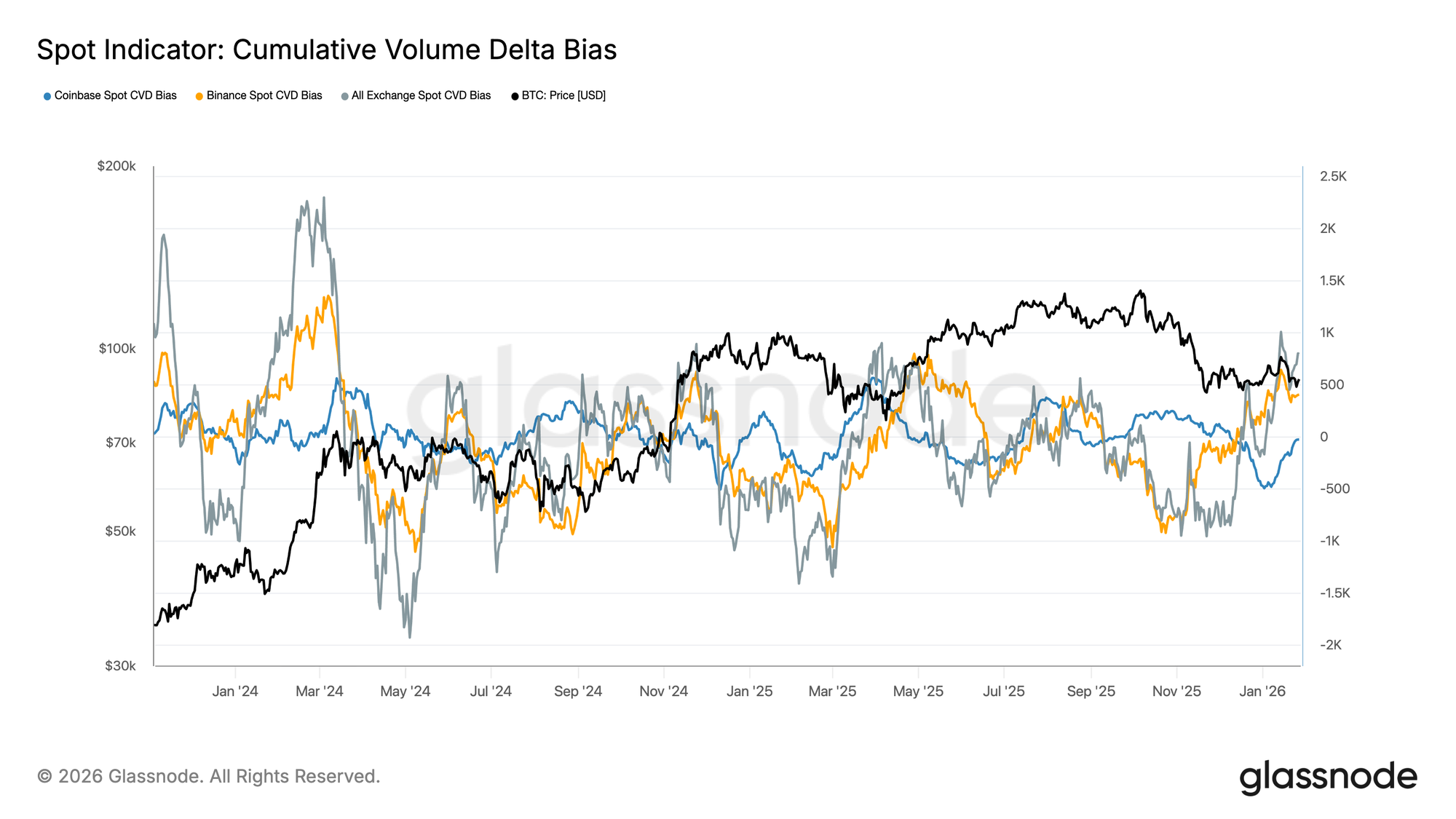

Les flux au comptant persistent

Le biais du CVD au comptant augmente sur les principales places, signalant une nouvelle inclination vers la pression d'achat du marché après une période prolongée de demande modérée. Binance a mené le rebond, se redressant brusquement après un territoire profondément négatif, tandis que le biais agrégé (toutes places confondues) repousse également en territoire positif.

Cependant, Coinbase reste relativement stable, suggérant que la demande au comptant menée par les États-Unis a été plus régulière mais moins agressive que les flux offshore. Cette divergence pointe vers un marché où la force marginale des offres revient, mais est encore davantage motivée par l'appétit pour le risque mondial que par une impulsion décisive au comptant américaine.

Si cette dominance du côté acheteur persiste, elle soutiendrait une stabilisation supplémentaire des prix et une poussée potentielle à la hausse. Cependant, le marché a eu du mal à maintenir de manière répétée des tendances CVD positives durant ce cycle, ce qui signifie qu'un suivi sera essentiel pour confirmer un changement durable des conditions de demande au comptant.

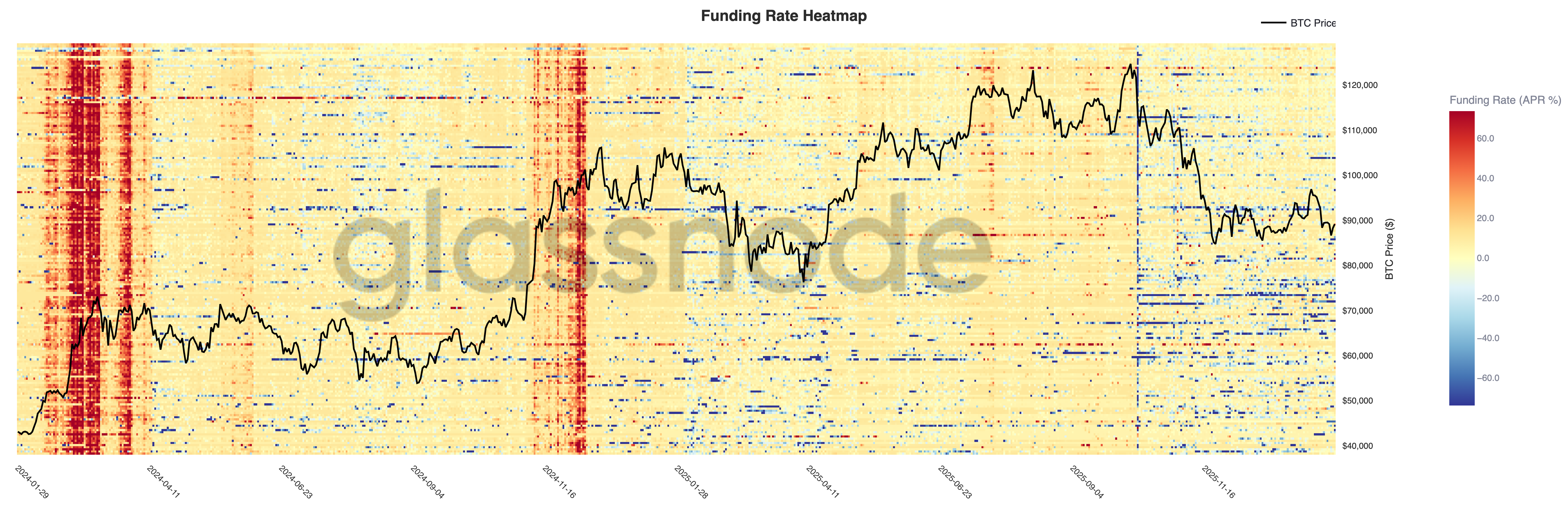

Les contrats perpétuels toujours calmes

Les conditions de financement perpétuel restent largement modérées sur toutes les places, la majorité de la surface étant proche du neutre malgré une volatilité des prix élevée. Cela suggère que l'effet de levier a été éliminé et que le positionnement est maintenant plus équilibré, ni les longs ni les shorts ne payant constamment une prime significative pour maintenir leur exposition.

Notamment, de brèves poches de financement positif élevé apparaissent encore durant les rallyes locaux, reflétant des sursauts de courte durée de demande longue et un comportement de suivi de momentum. Cependant, ces pics n'ont pas été soutenus, renforçant l'idée que l'appétit spéculatif reste fragile et prompt à s'estomper.

Le financement étant maintenant comprimé et inégal, le marché dépend de plus en plus de la demande au comptant pour soutenir la poursuite de la tendance. Un nouveau régime de financement positif persistant signalerait une reconstruction de l'effet de levier et un retour vers des conditions d'aversion au risque, tandis qu'une neutralité continue soutient une progression plus lente et une consolidation plus hachée.

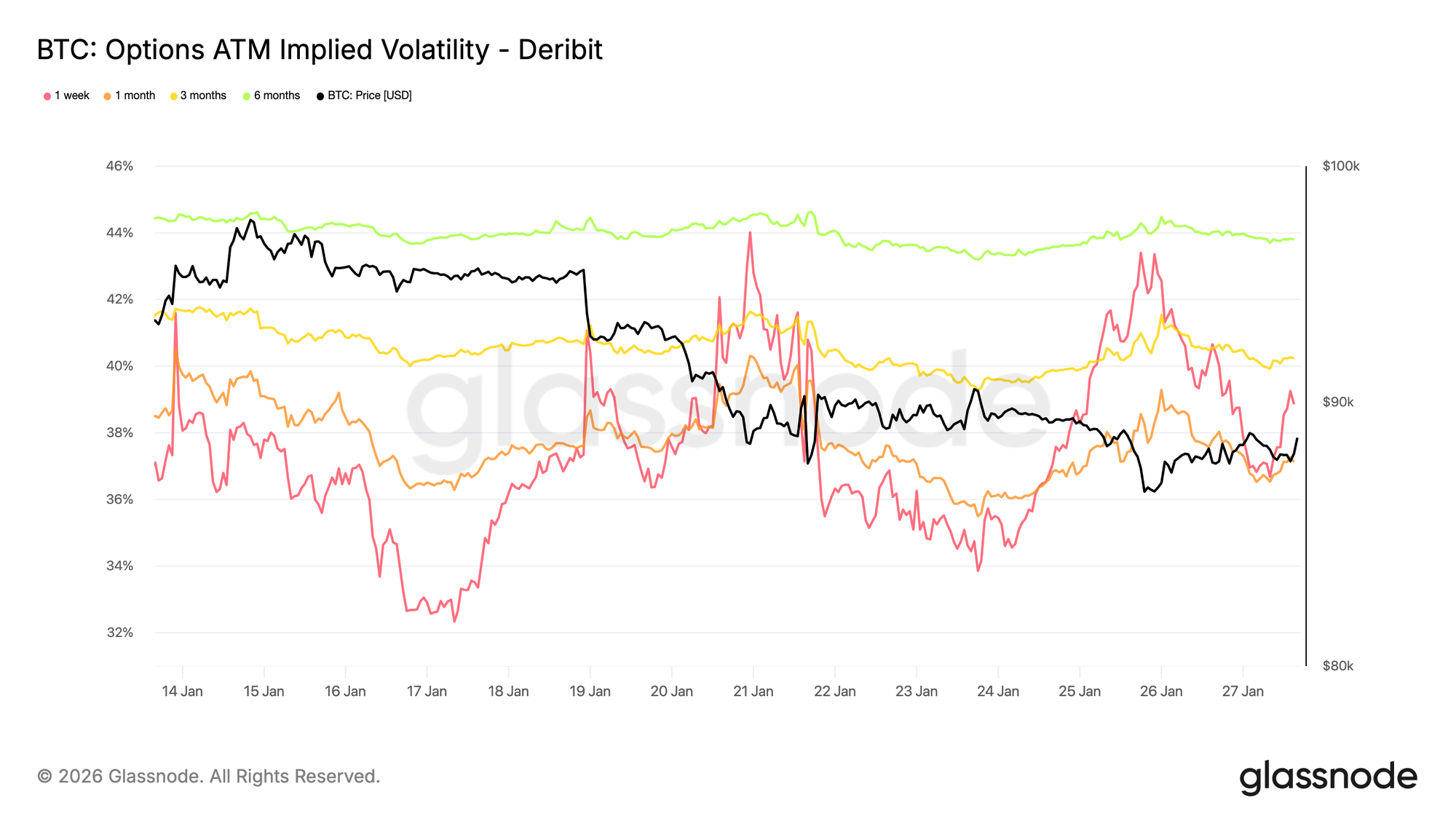

Volatilité implicite : Le court terme se reprécie, le long terme tient

Ce week-end, la volatilité implicite à court terme (ATM) s'est fortement reprisée, reflétant une sensibilité accrue à l'environnement de risque à court terme plutôt qu'à un stress spécifique aux crypto-monnaies.

Le mouvement a coïncidé avec une incertitude géopolitique croissante et un risque macroéconomique plus large, qui se répercute généralement d'abord sur le court terme de la courbe de volatilité. La reprising est restée concentrée sur les échéances proches, tandis que la volatilité à plus long terme est restée relativement stable.

Cette configuration pointe vers une réévaluation de l'incertitude à court terme plutôt qu'un changement structurel des attentes de risque à long terme, suggérant un marché réagissant à un risque externe sans montrer de signes de stress interne ou de dislocation.

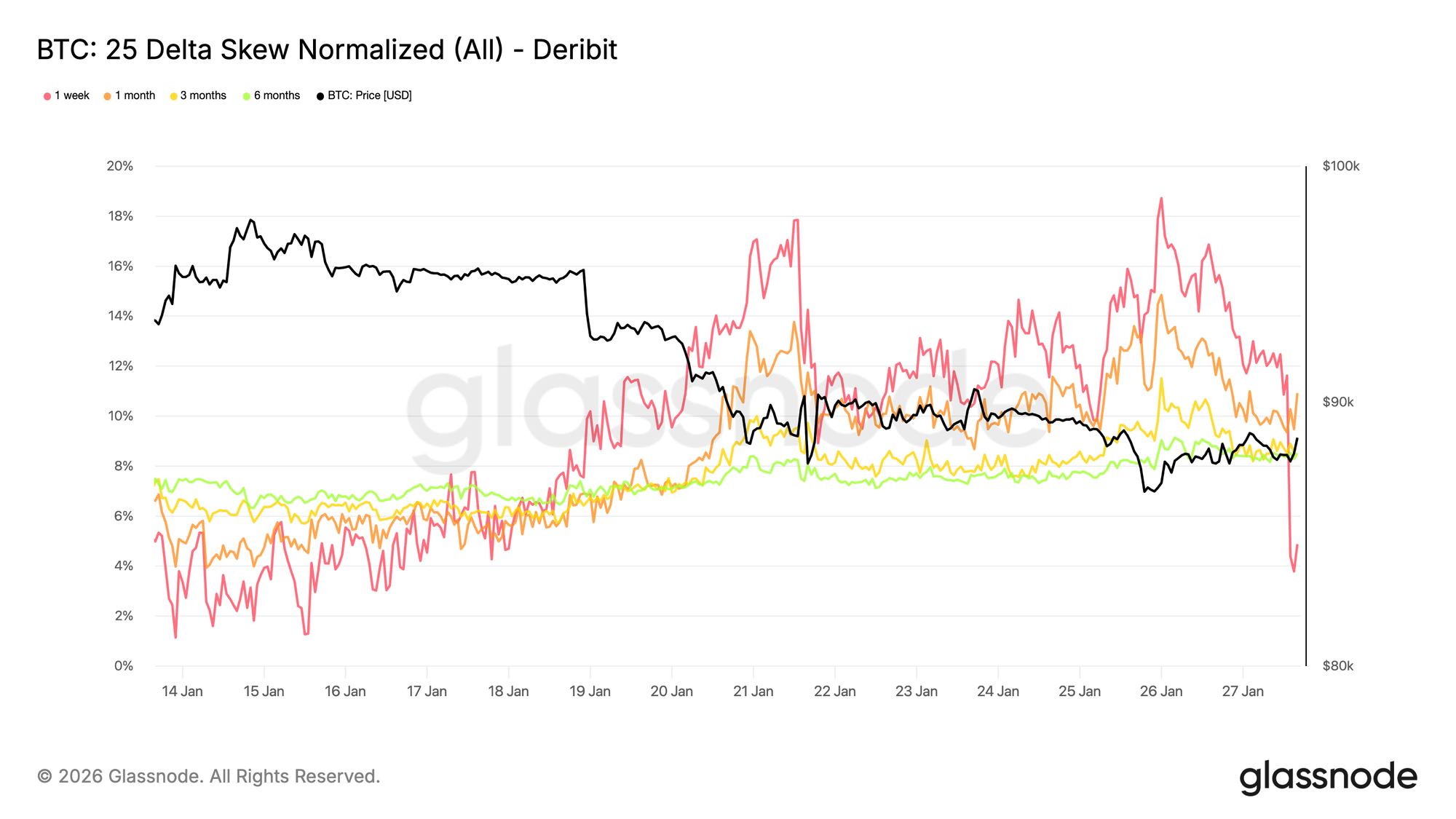

Skew à 25 Delta : Un biais baissier se propage le long de la courbe

Alors que la volatilité s'ajuste, le skew fournit une lecture plus claire du sentiment. Le skew à 25 delta est devenu plus baissier sur toutes les échéances, reflétant une demande relative accrue pour une protection baissière.

Ce changement suggère une prudence croissante à moyen et long terme, même si l'action sur les prix au comptant reste ordonnée. L'ajustement a été graduel plutôt qu'abrupt, indiquant une activité de couverture méthodique plutôt qu'un achat de puts motivé par la panique.

Le skew à court terme, en particulier le tenor d'une semaine, a connu des oscillations plus importantes, tandis que la courbe globale s'est déplacée modestement plus baissière par rapport à la semaine dernière. Cette divergence met en évidence un marché exprimant de la prudence à travers les horizons temporels sans signaler un stress aigu.

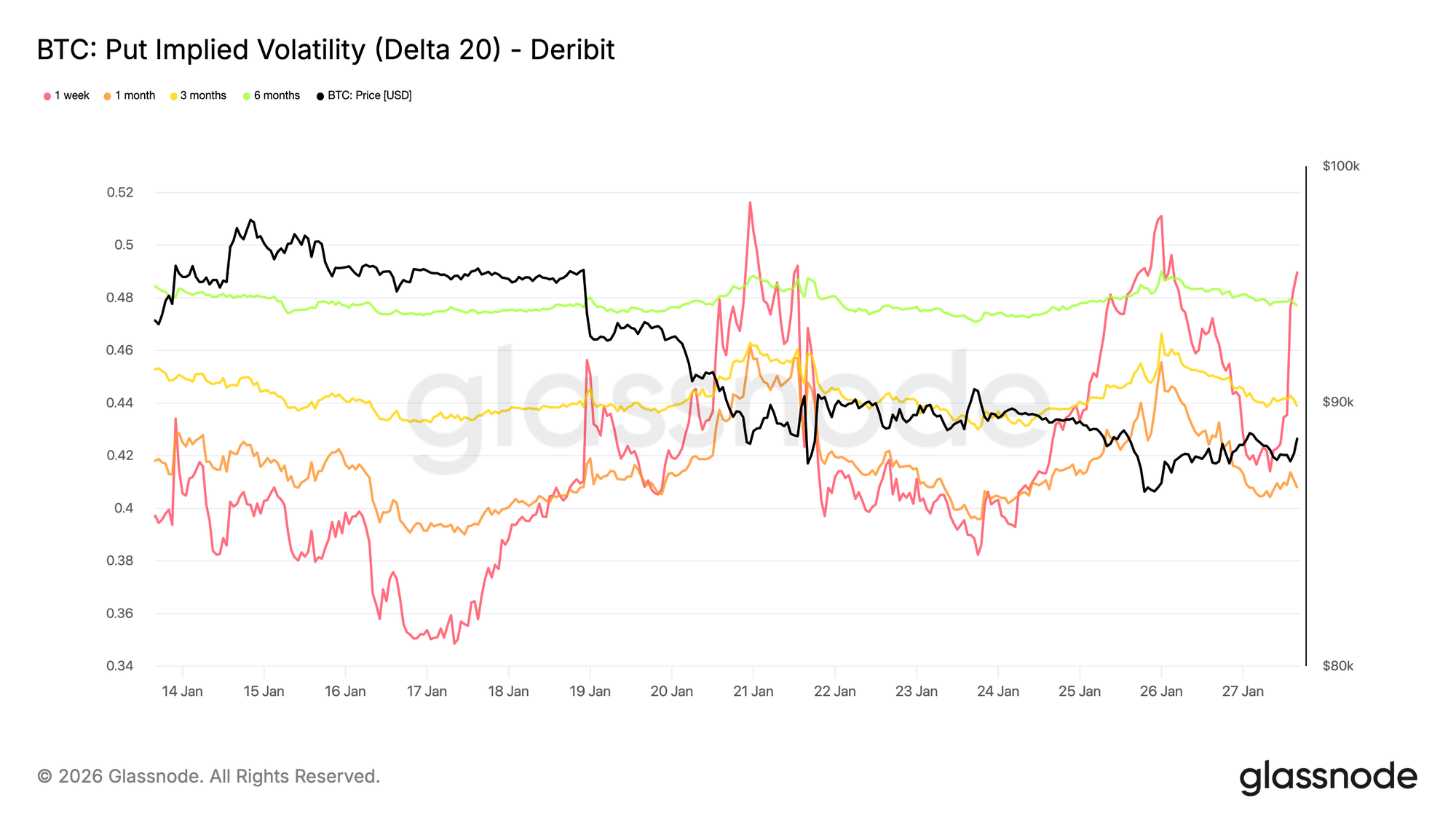

Volatilité implicite baissière : Protection sans tarification de krach

La volatilité implicite interpolée fournit une vue de la volatilité à un delta d'option spécifique à travers les échéances, lissant la surface entre les strikes listés. Ici, l'accent est mis sur le put à 20 delta, qui offre un proxy propre de la demande de protection baissière dans le temps.

Malgré le skew baissier, la volatilité implicite baissière reste relativement contenue sur toutes les échéances. Même en regardant jusqu'à fin 2026, le marché des options ne tarifie que des scénarios baissiers modestes.

Cela souligne une nuance importante. Les participants sont prêts à payer relativement plus pour une protection baissière comparé aux calls, mais ils n'attribuent pas une forte probabilité à des corrections sévères. Dans cette configuration, le sentiment est clairement défensif, tandis que les attentes concernant l'ampleur de la baisse restent ancrées.

Cette configuration s'aligne sur le comportement récent au comptant, qui a reflété une faiblesse contrôlée plutôt qu'une vente désordonnée.

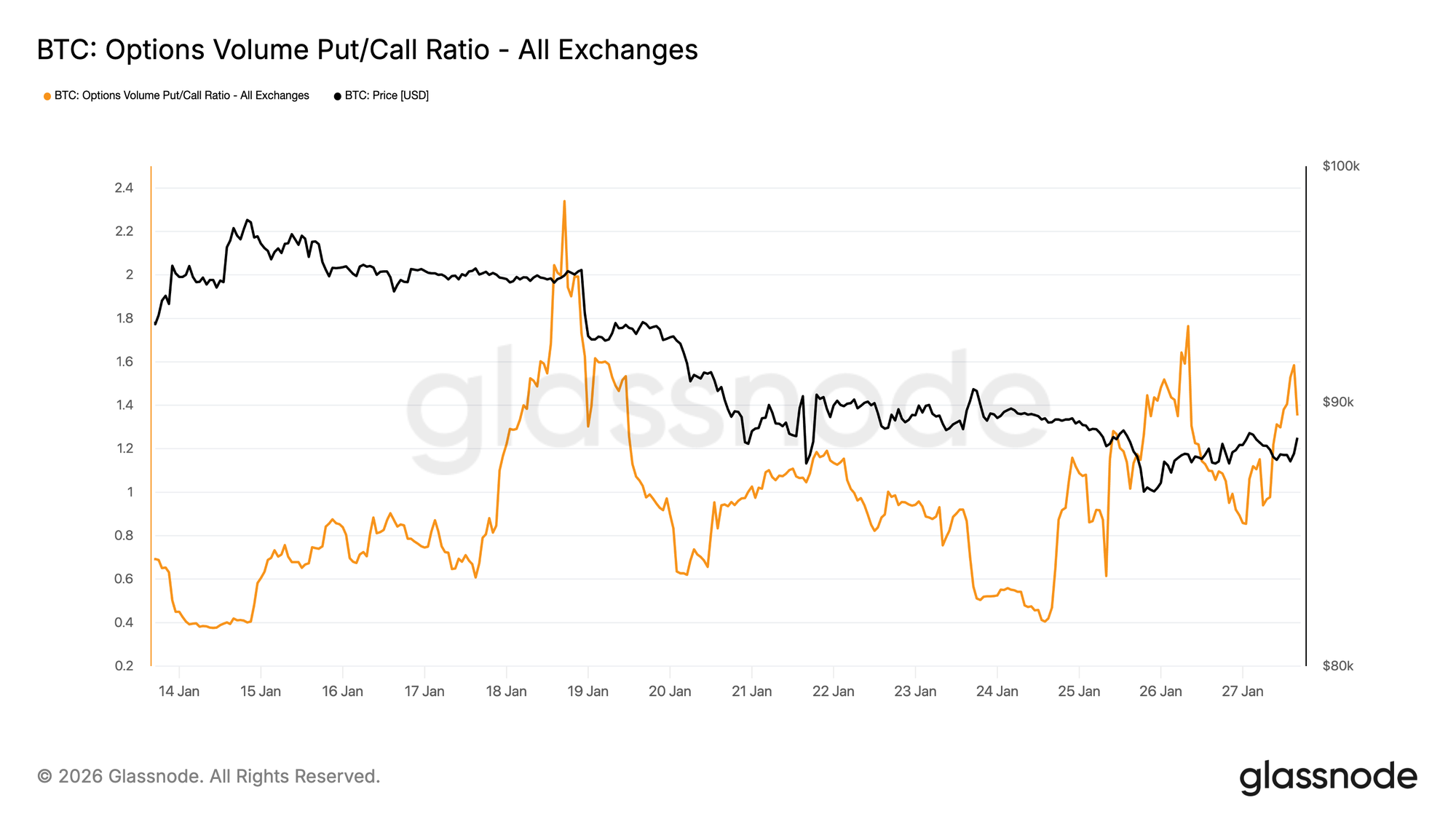

Le volume des puts en tête

En se tournant vers les flux, le ratio put-call du volume des options confirme cette posture défensive. L'activité des puts a augmenté par rapport aux calls, mais sans les pics de volume typiquement associés à une couverture de panique.

Le volume reste actif mais ordonné, suggérant que les traders se repositionnent progressivement plutôt qu'ils ne réagissent émotionnellement aux mouvements de prix. Ce comportement est cohérent avec un marché qui reconnaît les risques baissiers tout en dérivant à la baisse de manière contrôlée, faisant écho au ton prudent déjà visible dans le skew.

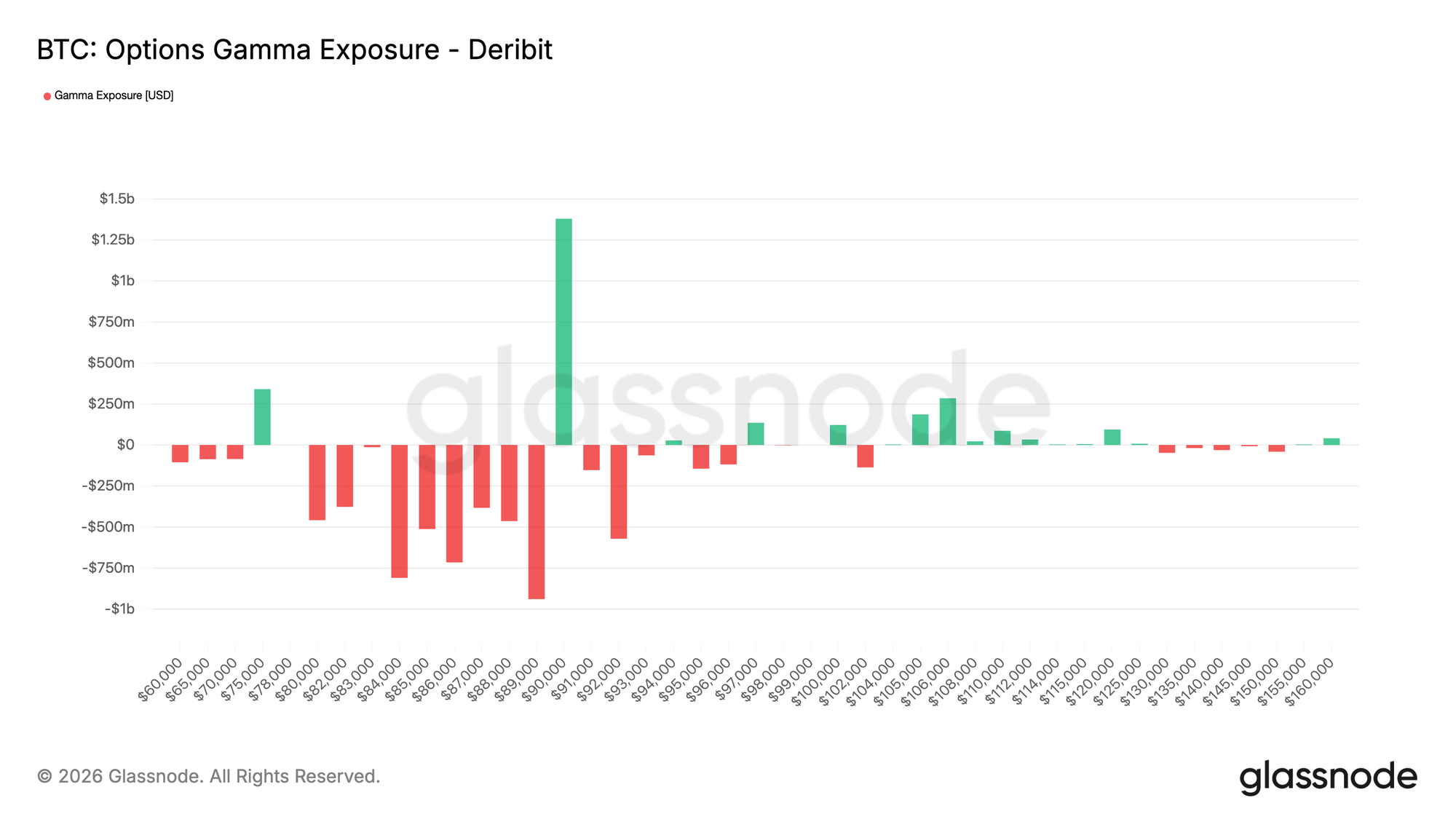

Le gamma des dealers favorise la baisse en dessous de 90K

L'exposition au gamma des dealers met en lumière une caractéristique structurelle importante de la configuration actuelle. Les dealers sont positionnés short gamma sur un large corridor, s'étendant de 90K vers le bas jusqu'à la zone du milieu des 70K, qui coïncide avec une zone de support notable.

Dans un environnement de gamma short, la couverture des dealers a tendance à renforcer les mouvements de prix. Lorsque le comptant se négocie plus bas, les dealers couvrent leur exposition short put en vendant des futures ou du comptant, ajoutant mécaniquement de l'élan à la baisse. Cette dynamique aide à expliquer pourquoi les corrections peuvent s'étendre même en l'absence de pression de vente agressive.

En même temps, une poche significative de gamma long reste concentrée autour du niveau de 90K. Ce positionnement implique qu'une progression à la hausse à travers cette zone nécessiterait un intérêt d'achat soutenu plutôt que des flux incrémentaux.

Jusqu'à ce que de telles conditions émergent, le positionnement favorise une dérive contrôlée vers le bas plutôt que des renversements brusques.

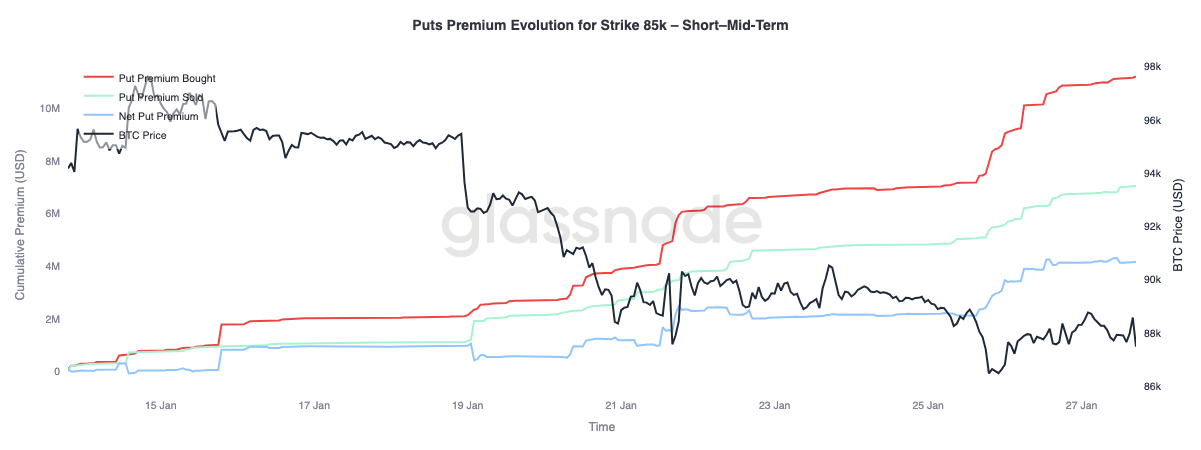

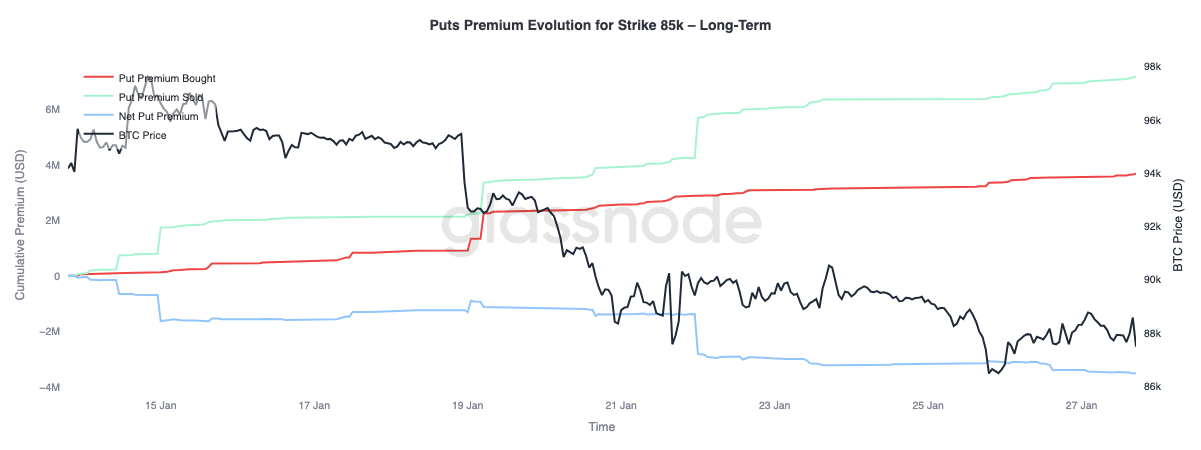

Prime des puts demandée à court terme, vendue à long terme

Un zoom sur l'évolution de la prime des puts au strike de 85K révèle deux comportements distincts à travers les échéances. À court et moyen terme, jusqu'à trois mois, la prime des puts achetée a clairement dominé la prime vendue, poussant la prime nette des puts plus haut.

Au-delà de trois mois, la dynamique s'inverse. Les échéances plus lointaines montrent une prime nette des puts étant vendue, indiquant une volonté de fade la baisse plus loin sur la courbe.

Cette scission reflète un marché répondant à la dérive du Bitcoin de la fourchette du milieu des 90k$ vers la région des hauts 80k$ en se couvrant contre la baisse à court terme, tout en restant à l'aise pour vendre une protection à plus long terme. La structure indique une prudence à court terme sans détérioration plus large des attentes de risque à long terme.

Conclusion

Le Bitcoin continue de se consolider autour de niveaux on-chain structurellement importants, où l'équilibre entre la conviction des détenteurs et la demande marginale reste finement équilibré. Les conditions des détenteurs à court terme semblent encore faibles, laissant le marché susceptible de distributions supplémentaires si le support ne tient pas et que les entrants récents sont forcés de réduire leur risque.

Cependant, la vision plus large des flux s'est stabilisée. La pression de vente des ETF s'est refroidie, et le positionnement sur le marché au comptant montre des signes précoces d'amélioration, particulièrement offshore, suggérant que l'intérêt du côté acheteur commence à se reconstruire. En même temps, les marchés dérivés restent restreints, avec un financement neutre indiquant un environnement à faible effet de levier où le prix dépend moins du momentum spéculatif.

Le positionnement sur les options renforce cette prudence. Le skew s'est déplacé vers le baissier, la protection à court terme se reprisant à la hausse, et le gamma des dealers passant en dessous de zéro augmente la probabilité de mouvements de prix plus marqués durant les poussées de volatilité.

À partir de maintenant, la voie à suivre dépend de la capacité de la demande à se maintenir à travers les canaux au comptant et des ETF. Un retour à des entrées positives persistantes et une offre d'achat au comptant plus forte soutiendraient la poursuite de la tendance, tandis qu'une fragilité persistante et une demande de couverture baissière croissante maintiennent le marché vulnérable à une consolidation supplémentaire ou à un retracement plus profond.

Avertissement : Ce rapport ne fournit aucun conseil en investissement. Toutes les données sont fournies à titre informatif et éducatif uniquement. Aucune décision d'investissement ne doit être basée sur les informations fournies ici, et vous êtes seul responsable de vos propres décisions d'investissement.

Les soldes des exchanges présentés sont dérivés de la base de données complète d'étiquettes d'adresses de Glassnode, qui sont accumulées à la fois par des informations d'exchange publiées officiellement et des algorithmes de clustering propriétaires. Bien que nous nous efforcions d'assurer la plus grande exactitude dans la représentation des soldes des exchanges, il est important de noter que ces chiffres pourraient ne pas toujours englober la totalité des réserves d'un exchange, particulièrement lorsque les exchanges s'abstiennent de divulguer leurs adresses officielles. Nous exhortons les utilisateurs à faire preuve de prudence et de discernement lors de l'utilisation de ces métriques. Glassnode ne pourra être tenu responsable d'aucune divergence ou inexactitude potentielle.