TL;DR

Ces dernières années, la question centrale des transactions en IA était simple : l'IA va-t-elle changer le monde ? Tant que la réponse penchait vers « oui », le marché était prêt à accorder des valorisations plus élevées aux fabricants de puces, aux fournisseurs de cloud, aux éditeurs de logiciels et aux entreprises de modèles.

Le discours du marché commence récemment à changer. Une correction récente a touché certains semi-conducteurs et logiciels d'IA à forte valorisation, et les acteurs du marché commencent également à réorienter leurs préférences de capital vers des directions où les commandes sont plus claires et les flux de trésorerie plus stables. Parallèlement, Alphabet a annoncé une importante levée de fonds en capitaux propres et avait déjà relevé ses prévisions de dépenses en capital pour 2026 lors de ses résultats du T1.

Ces deux événements ne peuvent être simplement résumés par « la levée de fonds a provoqué la baisse ». Un contexte plus précis est que le marché est en train de revaloriser l'IA, passant d'une histoire de croissance de type logiciel à un cycle d'infrastructure à forte intensité capitalistique.

Le mot clé ici est les dépenses en capital (capex). L'IA n'est pas une activité qui peut se développer en écrivant simplement quelques lignes de code ; elle nécessite des puces, des centres de données, des réseaux, de l'électricité et des terrains. Plus les dépenses en capital sont importantes, plus les investisseurs se poseront trois questions : d'où vient l'argent, combien il coûte, et combien de temps il faudra pour le récupérer.

La levée de fonds d'Alphabet pousse le marché à recalculer les comptes de financement

La levée de fonds d'Alphabet en elle-même n'est pas un signal de crise, mais c'est un rappel puissant : la construction de l'IA est déjà un projet de capital géant.

Selon des documents de la SEC et des reportages de Reuters et Investing, Alphabet a annoncé en juin 2026 son intention de procéder à une levée de fonds en capitaux propres d'environ 800 milliards de dollars, un montant ultérieurement ajusté à la hausse à 847,5 milliards de dollars. Les fonds seront utilisés pour les besoins liés aux infrastructures d'IA et à l'expansion de la puissance de calcul, mais ne seront pas tous directement alloués aux dépenses en capital d'IA. Les documents de la SEC montrent que sur le plan ATM de 400 milliards de dollars, environ 300 milliards sont prévus pour des arrangements administratifs liés aux obligations fiscales découlant des attributions d'actions aux employés.

Cette distinction est importante. Présenter l'intégralité des 847,5 milliards de dollars comme des « fonds de construction d'IA » exagérerait le montant direct, mais cela change néanmoins la perception des investisseurs. Car si même un géant générateur de trésorerie comme Alphabet a besoin d'élargir son financement sur le marché public, le marché se demande naturellement : s'il doit compléter sa flexibilité financière, qui va fournir l'argent dont auront ensuite besoin OpenAI, Anthropic, xAI, les REIT de centres de données et les entreprises électriques ?

Les dépenses en capital et les dépenses courantes ne sont pas non plus la même chose. Une entreprise qui dépense de l'argent pour embaucher du personnel ou faire du marketing engage des dépenses opérationnelles ; une entreprise qui achète des serveurs, construit des centres de données ou tire des lignes électriques engage des dépenses en capital. Ces dernières ressemblent plus à la construction d'une usine : la pression sur la trésorerie est forte au début, elle apparaît progressivement au compte de résultat via l'amortissement, mais le marché évalue immédiatement le cycle de retour sur investissement.

Lors de la conférence téléphonique sur ses résultats du T1 2026, Alphabet a déjà relevé ses prévisions de dépenses en capital pour l'année, les faisant passer de 1750-1850 milliards de dollars à 1800-1900 milliards de dollars. La société a mentionné comme raisons des investissements liés à l'acquisition d'Intersect, ainsi que la demande en puissance de calcul pour l'IA (AI compute). La communication de l'entreprise met l'accent sur le maintien d'un bilan sain et d'une flexibilité financière, et la direction n'a pas décrit la levée de fonds comme une pression de survie.

Les investisseurs calculent autre chose. Lorsque les prévisions de dépenses en capital sont continuellement relevées, le dénominateur dans les modèles d'évaluation change également : l'amortissement augmentera, les flux de trésorerie disponibles seront sous pression, et le coût du financement ainsi qu'une dilution potentielle des capitaux propres entreront dans le calcul. Les transactions d'IA entrent dans une phase suivante ; la phase précédente récompensait l'imagination, la phase suivante récompense l'efficacité du capital.

L'argent de l'IA ne brûle pas seulement dans les comptes des grands groupes

Les besoins en capital pour l'infrastructure d'IA ne pèsent pas uniquement sur des géants comme Alphabet, Microsoft, Amazon, Meta. Ce qui inquiète vraiment le marché, c'est que plusieurs types d'acteurs pourraient simultanément se disputer le même bassin de capitaux.

La première catégorie est celle des entreprises de modèles de pointe. Des entreprises comme OpenAI, Anthropic, xAI voient leurs revenus croître rapidement, mais l'entraînement et l'inférence des modèles nécessitent des achats continus de puissance de calcul, ce qui consomme également beaucoup de trésorerie. Contrairement aux fournisseurs de cloud matures qui bénéficient du soutien des flux de trésorerie de la publicité, du cloud et des logiciels, elles dépendent davantage de financements externes, d'investissements stratégiques, et pourraient à l'avenir dépendre d'introductions en bourse ou du marché de la dette.

La deuxième catégorie est celle des entreprises de centres de données. L'IA nécessite non pas des serveurs de bureau ordinaires, mais des centres de données à haute densité et à forte consommation d'énergie. Les REIT de centres de données (fonds immobiliers de centres de données) lèvent des capitaux pour construire des salles informatiques, puis louent l'infrastructure de calcul aux fournisseurs de cloud ou aux entreprises d'IA. Des actifs comme Digital Realty, Equinix bénéficieront de l'expansion de la demande, mais l'expansion elle-même nécessite également un financement continu.

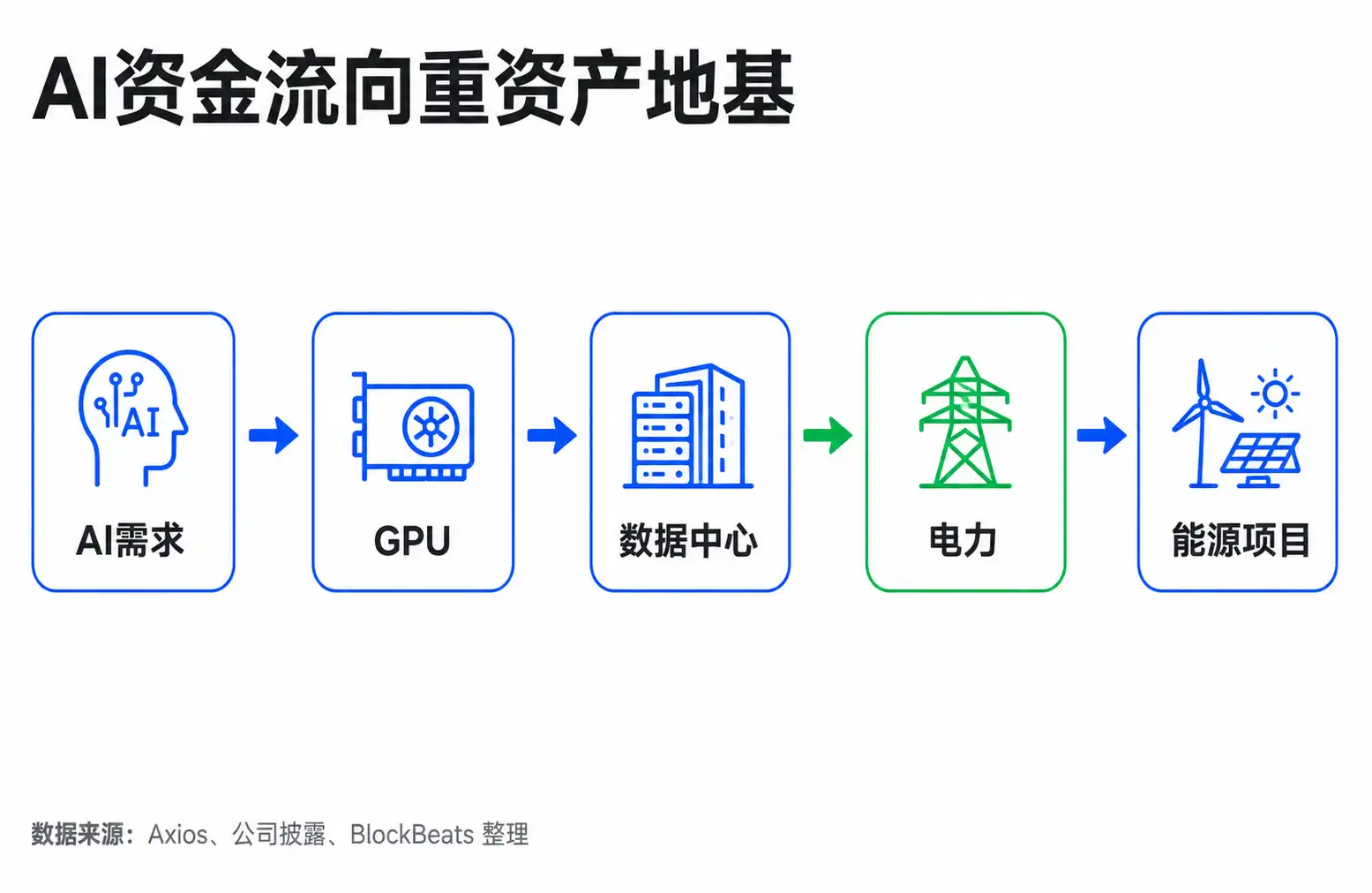

La troisième catégorie est celle de l'électricité et des services publics. L'un des principaux goulots d'étranglement des grands centres de données d'IA n'est pas les puces, mais l'électricité. Les grands centres de données transmettront la pression au réseau électrique, aux postes de transformation, aux lignes de transmission et aux contrats d'achat d'électricité à long terme. L'argent brûlé par les entreprises d'IA ne s'arrêtera pas aux GPU ; il circulera le long de la chaîne d'approvisionnement vers les terrains, les salles informatiques, le refroidissement, le réseau électrique et les projets énergétiques.

Selon un article d'Axios du 10 juin, Alphabet, Amazon, Meta, Microsoft et Oracle avaient déjà levé 2553,4 milliards de dollars via des capitaux propres et de la dette en 2026, et affirmaient que les dépenses en centres de données d'IA des cinq entreprises atteindraient environ 7500 milliards de dollars dans l'année. Ce chiffre ne peut être considéré comme une preuve causale précise, mais il donne au marché une idée de l'ordre de grandeur : les besoins en capital de l'IA passent d'un problème d'entreprise individuelle à un cycle de financement que l'ensemble du marché financier doit absorber.

Par le passé, le marché avait souvent considéré l'IA comme une révolution logicielle : faible coût marginal, croissance rapide, marge bénéficiaire élevée. Aujourd'hui, l'IA de pointe ressemble davantage à une révolution infrastructurelle comme les chemins de fer, l'électricité ou la fibre optique : nécessitant des investissements massifs et concentrés en phase initiale, pouvant finalement créer de la valeur, mais devant traverser des épreuves intermédiaires de capacité de financement, de coût du capital et de taux d'utilisation des capacités.

La logique d'évaluation se recentre sur la vitesse de retour sur investissement

Lorsqu'une réévaluation du marché se produit, les prix reflètent généralement d'abord non pas une détérioration des fondamentaux, mais le fait que les investisseurs commencent à poser un nouvel ensemble de questions.

Avant, on demandait : Qui a le récit d'IA le plus fort ? Qui a la croissance des revenus la plus rapide ? Qui est le plus proche de la prochaine plateforme d'entrée ? Maintenant, les questions deviennent : Qui peut transformer le capital investi en flux de trésorerie ? Qui a des commandes suffisamment certaines ? Qui peut se financer à bas coût ? Qui sera dilué ou verra ses profits affectés dans ce cycle de fortes dépenses en capital ?

Cela explique la récente divergence au sein du secteur de l'IA. Les entreprises de logiciels d'IA à forte valorisation et celles portant des récits trop tournés vers le futur sont plus susceptibles d'être sous pression, car leur valorisation dépend de la croissance future. Dès que le marché relève le coût du capital, la valeur actualisée des flux de trésorerie futurs diminue. Certaines entreprises semi-conductrices sont également touchées, car les investisseurs s'inquiètent de la capacité des commandes à continuer de croître à un rythme supérieur aux attentes.

Mais cela ne signifie pas que tous les actifs d'IA sont abandonnés. Les actifs dont les commandes sont plus claires, comme le matériel, le stockage, les équipements réseau, les centres de données, les actifs électriques, pourraient au contraire bénéficier d'un soutien relatif lors de la réévaluation. La raison est simple : lorsque le marché commence à s'intéresser au cycle de construction, ceux qui vendent les pelles (les fournisseurs d'infrastructure) ont toujours une demande ; mais les investisseurs seront plus exigeants pour demander : Qui a des commandes réellement visibles, et qui ne fait que gonfler sa valorisation grâce au récit ?

C'est aussi là que réside la divergence entre la direction d'Alphabet et les investisseurs prudents. La direction insiste sur le fait que l'investissement dans l'IA est une nécessité stratégique, et que le financement vise à conserver l'initiative dans la compétition à long terme. Les prudents craignent que la vitesse de monétisation de l'IA ne puisse suivre le rythme des dépenses en capital, surtout lorsque plusieurs géants et entreprises de modèles élargissent simultanément leur financement, ce qui pousserait le marché des capitaux à exiger des rendements plus élevés et donc à réduire les valorisations.

Les deux points de vue peuvent être vrais simultanément. L'IA peut être un investissement infrastructurel correct à long terme, tout en exerçant une pression à court terme sur les flux de trésorerie disponibles et les multiples d'évaluation. Pour les investisseurs, « être optimiste sur l'IA » et « être pessimiste sur une partie des valorisations de l'IA » ne sont pas contradictoires.

La prochaine étape : surveiller les dépenses en capital et la concrétisation des revenus

Pour l'instant, on ne peut pas qualifier le récent recul comme étant principalement dicté par la pression de financement de l'IA, et encore moins dire que l'IA est déjà en crise de liquidité. Les taux d'intérêt macroéconomiques, les prises de bénéfices, le refroidissement des transactions encombrées, les perturbations des données sur l'emploi peuvent tous être des causes de volatilité sectorielle. L'actualité sur le financement ressemble plus à une information intégrée par le marché dans son cadre d'explication, qu'à un bouton qui piloterait seul les prix.

Mais ce cadre d'explication lui-même mérite attention. Dès que le marché commence à évaluer l'IA en utilisant les termes « dépenses en capital, coût du financement, cycle de retour sur investissement », le classement de nombreux actifs va changer.

Pour un géant générateur de trésorerie comme Alphabet, la question n'est pas de savoir s'il peut lever des fonds, mais si l'investissement dans l'IA continuera de comprimer les flux de trésorerie disponibles, et si les nouveaux investissements pourront être transformés en revenus cloud, en efficacité publicitaire, en revenus d'abonnement ou en revenus de services aux entreprises. Tant que la croissance des revenus couvre l'amortissement et le coût du financement, le marché peut accepter des dépenses en capital plus élevées ; si les dépenses en capital continuent d'être relevées alors que les retours tardent à apparaître, la pression sur la valorisation sera plus marquée.

Pour les entreprises purement axées sur l'IA, la question est plus directe : la forte croissance des revenus peut-elle suivre la consommation de puissance de calcul ? Si OpenAI, Anthropic, xAI peuvent prouver que les clients entreprises sont prêts à payer continuellement et que leur modèle économique unitaire s'améliore, les capitaux externes continueront d'affluer ; si la croissance des revenus est principalement absorbée par des coûts d'entraînement et d'inférence plus élevés, le prochain tour de financement ou la valorisation en bourse seront plus exigeants.

Pour les actifs liés aux centres de données et à l'électricité, le marché examinera les contrats à long terme, les taux d'utilisation, les structures de financement et les contraintes électriques. Plus la demande d'IA est réelle, plus ces actifs « de base » sont importants ; mais si le coût du financement augmente, ou si la construction des centres de données devance la demande réelle, ils pourraient passer du statut de bénéficiaires à celui de support de la pression des actifs lourds.

Le prochain point de validation le plus important n'est pas la hausse ou la baisse un jour donné de l'indice des semi-conducteurs, mais de savoir si les prévisions de dépenses en capital dans les prochains résultats financiers continueront d'être relevées, si les revenus de l'IA pourront se concrétiser plus rapidement, et si le marché public pourra encore absorber sans heurt des émissions massives de capitaux propres et de dette. Tant que ces variables restent positives, les transactions liées à l'IA ne s'arrêteront pas ; mais le langage de valorisation que le marché utilise pour l'IA aura du mal à revenir au stade où seule l'imagination comptait.