TL;DR

Beberapa tahun terakhir, inti pertanyaan dalam perdagangan AI sangat sederhana: Akankah AI mengubah dunia? Selama jawabannya cenderung "ya", pasar bersedia memberikan valuasi yang lebih tinggi kepada perusahaan chip, penyedia cloud, perusahaan perangkat lunak, dan perusahaan model.

Bahasa pasar baru-baru ini mulai berubah. Beberapa saham semikonduktor dan perangkat lunak AI bernilai tinggi terkoreksi, pelaku pasar juga mulai mengalihkan preferensi modal ke arah yang memiliki pesanan lebih jelas dan arus kas lebih stabil. Di saat yang sama, Alphabet mengumumkan pendanaan ekuitas besar-besaran dan pada laporan kuartal pertama sebelumnya, mereka meningkatkan panduan belanja modal untuk tahun 2026.

Dua hal ini tidak bisa begitu saja ditulis sebagai "penurunan karena pendanaan". Konteks yang lebih tepat adalah, pasar sedang mengubah cerita pertumbuhan AI yang dulu seperti perangkat lunak menjadi siklus infrastruktur padat modal.

Kata kuncinya di sini adalah belanja modal. AI bukan bisnis yang bisa berkembang hanya dengan menulis beberapa baris kode, ia membutuhkan chip, pusat data, jaringan, listrik, dan lahan. Semakin besar belanja modal, investor akan semakin bertanya tiga hal: Dari mana uangnya berasal, seberapa mahal uangnya, dan berapa lama modal bisa kembali.

Pendanaan Alphabet Membuat Pasar Menghitung Ulang Akun Modal

Pendanaan Alphabet sendiri bukan sinyal krisis, tetapi ia adalah pengingat kuat: Pembangunan AI telah menjadi proyek modal raksasa.

Menurut dokumen SEC dan laporan Reuters serta Investing, Alphabet pada Juni 2026 mengumumkan rencana melakukan pendanaan ekuitas sekitar USD 800 miliar, dengan skala kemudian disesuaikan menjadi USD 847,5 miliar. Penggunaan dana termasuk kebutuhan yang terkait dengan infrastruktur AI dan perluasan daya komputasi, tetapi tidak semuanya langsung dialokasikan ke belanja modal AI. Dokumen SEC menunjukkan, dari rencana ATM USD 400 miliar, sekitar USD 300 miliar diperkirakan digunakan untuk pengaturan administratif kewajiban pajak terkait pemberian opsi saham karyawan.

Pembedaan ini penting. Menuliskan seluruh USD 847,5 miliar sebagai "dana pembangunan AI" akan membesar-besarkan cakupan langsungnya, tetapi tetap akan mengubah persepsi investor. Karena bahkan raksasa kas seperti Alphabet perlu memperluas pendanaan di pasar terbuka, pasar secara alami akan bertanya: Jika mereka saja perlu melengkapi kelentengan keuangan, siapa yang akan memberikan modal yang dibutuhkan selanjutnya oleh OpenAI, Anthropic, xAI, REIT pusat data, dan perusahaan listrik?

Belanja modal dan biaya operasional juga bukan hal yang sama. Perusahaan membelanjakan uang untuk merekrut orang, melakukan pemasaran, itu adalah biaya operasional; perusahaan membeli server, membangun pusat data, menarik listrik, itu adalah belanja modal. Yang terakhir lebih mirip membangun pabrik, tekanan pada arus kas di tahap awal besar, secara akuntansi akan tercermin perlahan melalui penyusutan, tetapi pasar akan segera menilai siklus pengembaliannya.

Alphabet dalam konferensi telepon laporan keuangan kuartal pertama 2026, telah meningkatkan panduan belanja modal tahunan dari USD 1750-1850 miliar menjadi USD 1800-1900 miliar. Alasan yang disebutkan perusahaan termasuk investasi terkait akuisisi Intersect, juga permintaan daya komputasi AI. Sumber perusahaan menekankan menjaga neraca yang sehat dan kelentengan keuangan, manajemen tidak menggambarkan pendanaan sebagai tekanan untuk bertahan hidup.

Investor menghitung akun lain. Ketika panduan belanja modal terus dinaikkan, penyebut dalam model valuasi juga berubah: Penyusutan akan bertambah, arus kas bebas akan tertekan, biaya pendanaan dan potensi dilusi ekuitas akan masuk dalam perhitungan. Perdagangan AI memasuki tahap berikutnya, tahap sebelumnya menghargai imajinasi, tahap berikutnya menghargai efisiensi modal.

Uang AI Tidak Hanya Dibakar di Akun Perusahaan Besar

Kebutuhan modal infrastruktur AI tidak hanya jatuh pada perusahaan-perusahaan besar seperti Alphabet, Microsoft, Amazon, Meta. Yang benar-benar membuat pasar tegang adalah, berbagai jenis entitas mungkin bersamaan memperebutkan kolam modal yang sama.

Pertama adalah perusahaan model terdepan. Perusahaan seperti OpenAI, Anthropic, xAI pendapatannya tumbuh cepat, tetapi melatih dan menjalankan model membutuhkan pembelian daya komputasi yang berkelanjutan, konsumsi kas juga besar. Mereka tidak memiliki arus kas dari iklan, cloud, dan perangkat lunak sebagai penopang seperti penyedia cloud matang, sehingga lebih bergantung pada pendanaan eksternal, investasi strategis, dan di masa depan mungkin bergantung pada IPO atau pasar utang.

Kedua adalah perusahaan pusat data. AI membutuhkan bukan server kantor biasa, melainkan pusat data berdensitas tinggi dan boros energi. REIT pusat data (dana properti pusat data) mengumpulkan modal untuk membangun ruang server, lalu menyewakan infrastruktur daya komputasi ke penyedia cloud atau perusahaan AI. Aset seperti Digital Realty, Equinix akan diuntungkan dari ekspansi permintaan, tetapi ekspansi itu sendiri juga memerlukan pendanaan berkelanjutan.

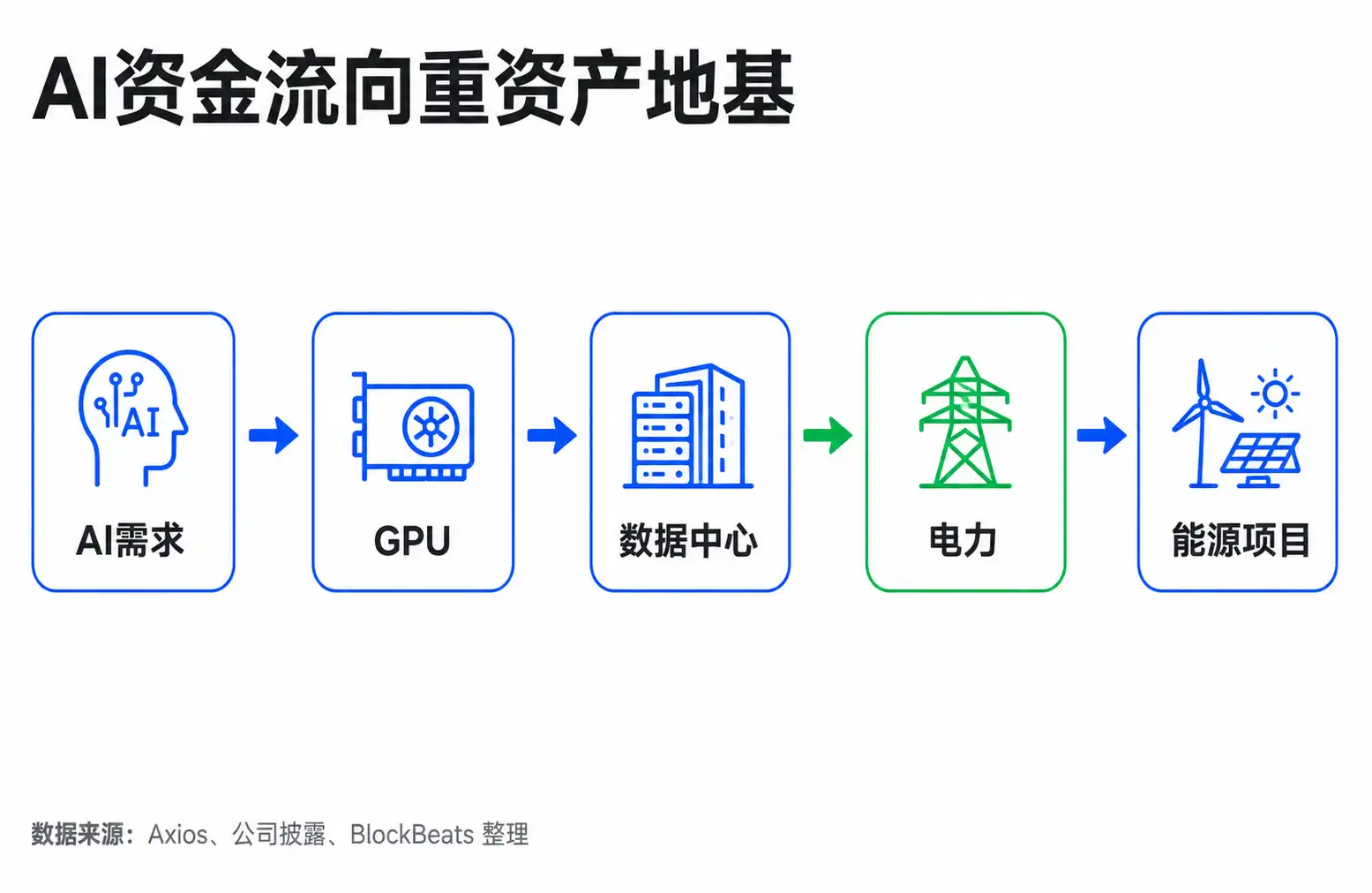

Ketiga adalah listrik dan utilitas. Salah satu hambatan terbesar pusat data AI bukan chip, melainkan listrik. Pusat data besar akan menyalurkan tekanan ke jaringan listrik, gardu induk, jalur transmisi, dan perjanjian pembelian listrik jangka panjang. Uang yang dibakar perusahaan AI tidak akan berhenti di GPU, ia akan mengalir di sepanjang rantai industri ke lahan, ruang server, pendinginan, jaringan listrik, dan proyek energi.

Menurut laporan Axios 10 Juni, lima perusahaan Alphabet, Amazon, Meta, Microsoft, Oracle pada tahun 2026 telah melakukan pendanaan ekuitas dan utang senilai USD 2553,4 miliar, dan menyebutkan pengeluaran lima perusahaan untuk pusat data AI dalam tahun tersebut akan mencapai sekitar USD 7500 miliar. Angka ini tidak bisa dijadikan bukti sebab-akibat yang tepat, tetapi memberikan perasaan skala kepada pasar: Kebutuhan modal AI sedang berubah dari masalah perusahaan tunggal menjadi siklus pendanaan yang perlu diserap seluruh pasar keuangan.

Dulu pasar sering melihat AI sebagai revolusi perangkat lunak: biaya marginal rendah, pertumbuhan cepat, margin laba tinggi. Sekarang AI terdepan lebih mirip revolusi infrastruktur seperti kereta api, listrik, serat optik komunikasi: awal membutuhkan pembangunan terpusat, investasi besar, akhirnya mungkin menciptakan nilai, tetapi di tengah akan mengalami uji kemampuan pendanaan, biaya modal, dan tingkat utilisasi kapasitas.

Logika Valuasi Beralih ke Kecepatan Pengembalian Modal

Saat penilaian ulang pasar terjadi, harga yang paling awal tercermin biasanya bukan fundamental yang sudah rusak, melainkan investor mulai berganti pertanyaan.

Dulu yang ditanya: Narasi AI siapa yang paling kuat? Pertumbuhan pendapatan siapa yang paling cepat? Siapa yang paling dekat dengan pintu masuk platform generasi berikutnya? Sekarang pertanyaannya menjadi: Siapa yang bisa mengubah modal yang diinvestasikan menjadi arus kas? Pesanan siapa yang cukup pasti? Siapa yang bisa menggunakan pendanaan biaya rendah? Siapa yang akan terdilusi atau terbebani laba dalam siklus belanja modal tinggi?

Ini menjelaskan diferensiasi internal sektor AI baru-baru ini. Perangkat lunak AI bernilai tinggi dan perusahaan dengan cerita jangka panjang yang lebih berat lebih mudah tertekan, karena valuasi mereka bergantung pada pertumbuhan masa depan. Begitu pasar menaikkan biaya modal, nilai arus kas masa depan setelah didiskon akan turun. Beberapa perusahaan semikonduktor juga akan terdampak, karena investor akan khawatir apakah pesanan bisa terus tumbuh dengan kecepatan di luar ekspektasi.

Tetapi ini tidak berarti semua aset AI ditinggalkan. Perangkat keras, penyimpanan, perangkat jaringan, pusat data, aset listrik dengan pesanan yang lebih jelas, justru mungkin mendapatkan dukungan relatif dalam penilaian ulang. Alasannya langsung: Ketika pasar mulai memperhatikan siklus pembangunan, penjual sekop tetap memiliki permintaan; tetapi investor akan lebih selektif bertanya, pesanan siapa yang terlihat nyata, siapa yang hanya mengandalkan narasi untuk menaikkan valuasi.

Ini juga perbedaan pendapat antara manajemen Alphabet dengan investor yang hati-hati. Manajemen menekankan investasi AI adalah kebutuhan strategis, pendanaan adalah untuk mempertahankan inisiatif dalam kompetisi jangka panjang. Pihak yang hati-hati khawatir, kecepatan monetisasi AI mungkin tertinggal dari belanja modal, terutama ketika beberapa raksasa dan perusahaan model bersamaan memperluas pendanaan, pasar modal akan menuntut pengembalian yang lebih tinggi, sehingga menekan valuasi.

Kedua pihak bisa sama-sama benar. AI bisa menjadi investasi infrastruktur yang benar dalam jangka panjang, juga bisa menekan arus kas bebas dan kelipatan valuasi dalam jangka pendek. Bagi investor, "bullish terhadap AI" dan "bearish terhadap sebagian valuasi AI" tidak bertentangan.

Langkah Selanjutnya: Lihat Belanja Modal dan Realisasi Pendapatan

Saat ini, penyesuaian baru-baru ini belum bisa ditulis sebagai tekanan pendanaan AI yang mendominasi pasar, apalagi dikatakan AI sudah mengalami krisis likuiditas. Suku bunga makro, pencarian keuntungan, pendinginan perdagangan padat, gangguan data ketenagakerjaan, semuanya bisa menjadi alasan volatilitas sektor. Berita pendanaan lebih seperti dimasukkan ke dalam kerangka penjelasan pasar, bukan tombol yang sendiri mendorong harga.

Tetapi kerangka penjelasan ini sendiri layak diperhatikan. Begitu pasar mulai memberikan harga kepada AI dengan "belanja modal, biaya pendanaan, siklus pengembalian", urutan banyak aset akan berubah.

Bagi perusahaan kas kuat seperti Alphabet, masalahnya bukan apakah bisa mendapatkan pendanaan, melainkan apakah investasi AI akan terus memeras arus kas bebas, serta apakah tambahan investasi bisa ditransformasikan menjadi pendapatan cloud, efisiensi iklan, pendapatan langganan, atau pendapatan layanan perusahaan. Selama pertumbuhan pendapatan bisa menutupi penyusutan dan biaya pendanaan, pasar bisa menerima belanja modal yang lebih tinggi; jika belanja modal terus dinaikkan sementara pengembalian lambat muncul, tekanan valuasi akan lebih jelas.

Bagi perusahaan AI murni, masalahnya lebih langsung: Apakah pertumbuhan pendapatan tinggi bisa mengikuti konsumsi daya komputasi. Jika OpenAI, Anthropic, xAI bisa membuktikan bahwa klien perusahaan bersedia terus membayar, dan model ekonomi unit membaik, modal eksternal tetap akan masuk; jika pertumbuhan pendapatan terutama ditelan oleh biaya pelatihan dan inferensi yang lebih tinggi, pendanaan putaran berikutnya atau penentuan harga IPO akan lebih selektif.

Bagi aset pusat data dan listrik, pasar akan melihat kontrak jangka panjang, tingkat utilisasi, struktur pendanaan, dan kendala listrik. Semakin nyata permintaan AI, aset "fondasi" ini semakin penting; tetapi jika biaya pendanaan naik, atau pembangunan pusat data mendahului permintaan nyata, mereka juga akan berubah dari penerima manfaat menjadi penerima tekanan aset berat.

Titik verifikasi terpenting berikutnya, bukan naik turunnya indeks semikonduktor pada suatu hari, melainkan apakah panduan belanja modal dalam laporan keuangan putaran berikutnya terus dinaikkan, apakah pendapatan AI bisa direalisasikan lebih cepat, serta apakah pasar terbuka masih bisa menyerap penerbitan ekuitas dan utang skala besar dengan lancar. Selama variabel-variabel ini masih positif, perdagangan AI tidak akan berakhir; tetapi bahasa valuasi yang diberikan pasar kepada AI, sudah sulit kembali ke tahap yang hanya melihat ruang imajinasi.