Автор: Oluwapelumi Adejumo

Перевод: Saoirse, Foresight News

Ключевые моменты

- BitMine планирует выпустить 3 миллиона бессрочных привилегированных акций класса А для привлечения до 3 миллиардов долларов на накопление Ethereum.

- Ежегодные дивиденды в размере 9,5% привлекут новые средства компании для покупки монет и расширения стейкинг-нод, но ежегодные затраты на дивиденды составят около 28,5 миллионов долларов.

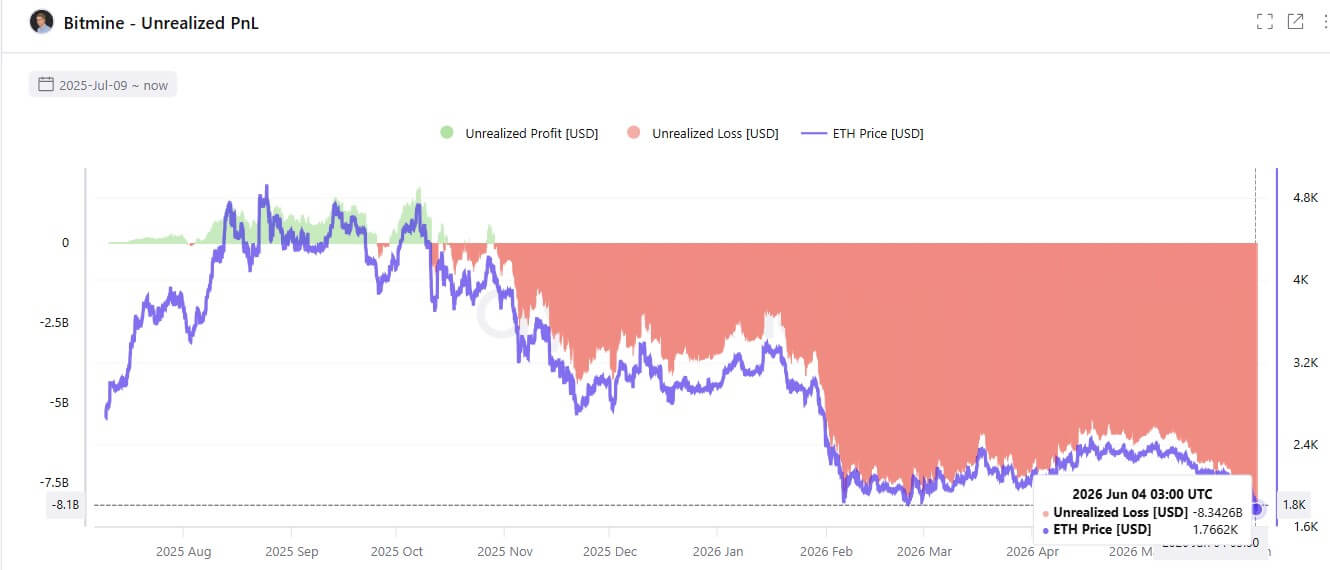

- Нереализованный убыток компании от хранения Ethereum превысил 85 миллиардов долларов; если доходность от стейкинга не оправдает ожиданий, средства для дивидендов могут быть получены за счет собственных денежных средств, продажи активов или последующего финансирования.

Руководимая Томасом Ли BitMine стремится привлечь средства через рынок привилегированных акций, предлагая фиксированные ежегодные дивиденды в размере 9,5% для привлечения капитала и усиления позиций в Ethereum. Компания представила план 3 июня: выпуск 3 миллионов бессрочных привилегированных акций класса А номиналом 100 долларов с фиксированной годовой дивидендной доходностью 9,5%, с максимальным объемом привлечения в 3 миллиарда долларов. После одобрения продукт будет размещен на Нью-Йоркской фондовой бирже под тикером BMNP, совместными книгоустроителями выступят Moelis & Company и Cantor.

При полной продаже акций ежегодные обязательства компании по выплате дивидендов увеличатся до 28,5 миллионов долларов, дивиденды будут выплачиваться еженедельно после решения совета директоров. Это привлечение средств происходит в то время, когда эта компания с крупными вложениями в Ethereum сталкивается с серьезными испытаниями для своей бизнес-модели: из-за продолжающегося падения цены монеты рыночная стоимость Ethereum значительно ниже средней цены приобретения компанией, а нереализованный убыток BitMine от соответствующих активов превысил 85 миллиардов долларов.

Нереализованные убытки BitMine от активов в Ethereum (источник данных: CryptoQuant)

Это финансирование еще больше свяжет баланс компании, бизнес стейкинга и инвесторов на вторичном рынке, помогая компании продолжать наращивать позиции в Ethereum на низких уровнях.

Опора на доходность стейкинга Ethereum для поддержки логики дивидендов

BitMine заявляет, что привлеченные средства могут быть использованы для общих операционных нужд компании: увеличения доли Ethereum и других цифровых активов, расширения стейкинг-валидаторов, пополнения оборотного капитала, стратегических инвестиций в индустрию Ethereum и выкупа собственных обыкновенных акций. Эти средства предназначены не только для покрытия бухгалтерских убытков, но и для помощи компании в продолжении накопления монет на медвежьем рынке, укрепляя ее статус ведущей публичной компании-казначейства Ethereum в мире.

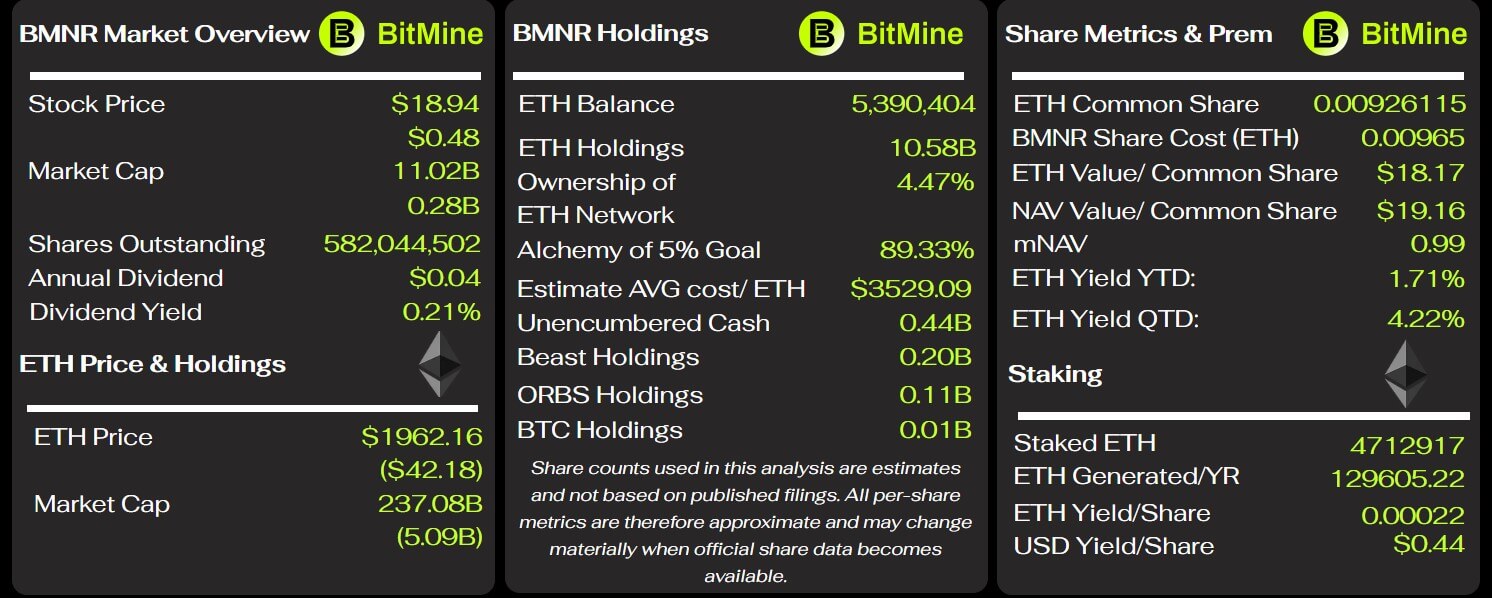

В течение последнего года компания продолжала активно покупать Ethereum, и на данный момент ее доля превышает 5,3 миллиона монет, что составляет около 4,5% от общего объема эмиссии Ethereum; подавляющее большинство активов находится в стейкинге, принося постоянные вознаграждения за блок в сети.

Ключевые показатели BitMine (источник данных: BitMineTracker)

Председатель правления Томас Ли отметил: получение дохода от стейкинга является ключевым преимуществом компаний-казначейств Ethereum по сравнению с объектами с крупными вложениями в Bitcoin. Bitcoin не может генерировать пассивный доход, но Ethereum может постоянно приносить прибыль через стейкинг, позволяя держателям получать денежный поток без продажи основного актива. Эта логика доходности лежит в основе выпуска данных привилегированных акций: после полного привлечения 3 миллиардов долларов еженедельные расходы на дивиденды составят около 548 тысяч долларов. BitMine раскрыла, что ее годовой доход от стейкинга достигает сотен миллионов долларов, и в обычных рыночных условиях затраты на дивиденды значительно ниже дохода, создаваемого стейкингом.

Исследование провайдера стейкинговых услуг Everstake показывает: в 2025 году доход от стейкинга составлял 60% от общего раскрытого дохода публичных компаний-казначейств Ethereum в отрасли, монетизация стейкинга стала основной моделью получения прибыли в этом сегменте. Отраслевые данные подтверждают, что бизнес-модель BitMine, основанная на использовании дохода от Ethereum для выплаты фиксированных дивидендов, имеет отраслевую общность.

Компания не просто накапливает и блокирует монеты, а превращает огромные резервы Ethereum в устойчивый денежный поток, который затем используется для привлечения финансирования на рынках капитала. Однако, как видно из проспекта эмиссии, эта модель не является безрисковой.

BitMine не выделяет специальный пул доходов от стейкинга для выплаты дивидендов по привилегированным акциям. В документе указано: выплата дивидендов может осуществляться за счет собственных денежных средств компании, прибыли от стейкинга, продажи ценных бумаг, последующего рефинансирования или других источников. Компания также предупреждает о рисках экстремальных рыночных условий: Ethereum, находящийся в стейкинге, не может быть немедленно выведен и конвертирован в периоды рыночного давления, а доходность от стейкинга может не оправдать ожиданий. Выпуск привилегированных акций по сути превращает инвестиционную позицию BitMine в Ethereum в обязательство по регулярной выплате денежных средств.

Сравнение с моделью Strategy, но условия продуктов имеют существенные различия

Подход BitMine к финансированию аналогичен подходу Strategy Майкла Сейлора, ориентированной на Bitcoin: обе компании полагаются на публичный выпуск привилегированных акций для привлечения средств, используют капитал вторичного рынка для постоянного накопления монет и оптимизации структуры капитала; создавая доходные ценные бумаги, они позволяют обычным инвесторам получить доступ к сектору крипто-казначейств без прямого владения монетами. Обе сталкиваются с рыночными рисками, связанными с высокой волатильностью базового актива и жесткими обязательствами по выплате фиксированных дивидендов.

Однако правила двух продуктов привилегированных акций заметно различаются: выпущенные Strategy привилегированные акции STRC являются продуктами с плавающей ставкой, дивиденды корректируются ежемесячно для стабилизации цены акций близко к номиналу в 100 долларов; привилегированные акции класса А BitMine имеют фиксированную годовую ставку 9,5%, дивиденды выплачиваются еженедельно после решения совета директоров, без механизма плавающей корректировки ставки для поддержания цены акций. Если BitMine не сможет своевременно выплатить дивиденды, просроченные проценты будут накапливаться с еженедельным сложным процентом, максимальная годовая штрафная ставка составляет 15%.

Базовая цена ликвидации для этих привилегированных акций изначально установлена на уровне 100 долларов и динамически корректируется по рыночной формуле, но не может быть ниже номинала; выкуп сопровождается правом инвесторов на обратную продажу в случае смены контроля.

Фиксированные годовые дивиденды в размере 9,5% могут привлечь инвесторов, ориентированных на фиксированный доход, но также косвенно отражают, что в условиях медвежьего рынка компаниям с крупными вложениями в активы Ethereum для привлечения финансирования приходится платить более высокую премию за риск.