Rédaction : Maître Zuo

Titre original : La conformité est le rite de passage de l'économie souterraine

Binance a profité de l'arbitrage réglementaire en 2017 pour devenir rapidement numéro un mondial, mais en 2025, Hyperliquid, plus libre, ne représente que 15 % des parts de marché de Binance. Les actifs réels tokenisés (RWA) comme source sous-jacente pour la DeFi ont-ils un avenir en termes d'arbitrage réglementaire et de passage à l'échelle ?

La conformité devient la tendance principale de 2026 : Binance, la plateforme offshore, se régularise officiellement à l'ADGM d'Abu Dhabi, Coinbase remporte deux victoires avec les lois sur les talents et la clarté, et même une grande nation orientale teste « par principe » la régulation des RWA.

Nous sommes à un point d'inflexion clair : la blockchain ne remplacera pas Internet, le Web3 n'est qu'une illusion prétentieuse, l'effet de listage s'achève avec l'achat de Bitcoin par Binance. Cependant, Hyperliquid se développe sur les marchés des métaux précieux et de la prédiction, tandis que la tokenisation des RWA représentés par la monnaie (stablecoins), les actions (actions américaines), la dette (dette américaine, dette subprime) et les fonds (couverture, actifs) est en plein essor.

Dans ce contexte, la conformité dépasse le simple rôle symbolique de « détenir une licence d'un petit pays pour profiter des régulations d'un grand pays » et évolue vers un cadre réel de séparation des transactions, de la compensation et de la garde. Lorsque le secteur dépasse les limites de taille, les bénéfices réglementaires deviennent rentables.

En silence, la conformité signifie non seulement la fin d'une ère de croissance frénétique, mais aussi, dans le tonnerre, qu'il existe toujours des espaces d'arbitrage où le développement peut échanger contre la taille.

Commençons par les plateformes d'échange pour examiner les considérations économiques au-delà de la conformité.

Wall Street civilisée, les barbares fous

Les conquérants barbares, selon une loi historique éternelle, sont eux-mêmes conquis par la civilisation supérieure de leurs sujets.

En 2022, l'effondrement spectaculaire de FTX a fait naître chez Wall Street l'idée de conquérir le secteur des plateformes d'échange. Citadel Securities, Fidelity et Schwab ont collaboré pour lancer EDX Markets à Singapour, fonctionnant sous le cadre réglementaire de la MAS de Singapour selon le principe de séparation des transactions et de la garde.

Avec la SEC de Gary Gensler poursuivant sans relâche Binance, Coinbase et Kraken se sont cantonnés au marché au comptant américain, incapables de pénétrer les marchés sophistiqués comme les contrats à terme et les options. À l'époque, le marché plaçait aussi de grands espoirs dans EDX Markets.

Sans surprise, nous aurions dû assister à la chute de Binance, comme BitMEX après le 12 mars 2020. Mais l'histoire ne se répète pas : Hyperliquid est le vrai gagnant. Une version dégradée de Binance et Coinbase, toujours confiné au marché américain, ne sont pas les protagonistes de l'acte suivant.

Pour comprendre le succès des uns, il faut connaître l'échec des autres.

Après sa création en 2017, Binance a au moins fait deux choses correctes :

-

En embrassant activement l'internationalisation tout en continuant à accepter les utilisateurs chinois continentaux, le volume de transaction et la taille de la base d'utilisateurs ont joué à bascule ;

-

Le lancement des IEO (Initial Exchange Offerings) en 2019 a créé un effet de richesse réel avant l'été DeFi.

Après l'interdiction du 4 septembre, fournir des services de trading aux utilisateurs chinois continentaux est entré dans une « zone grise ». Le troisième règlement visant directement les plateformes de trading exigeait qu'elles ne fournissent pas de services de cotation, de jumelage ou de compensation. Si l'on se réfère à la réponse de He Yi à Cathie Wood, Binance répondrait qu'il « ne fournit pas de services aux utilisateurs chinois continentaux ».

De 2017 à 2019, Binance a consolidé sa position de première plateforme offshore mondiale. De 2020 à 2022, Binance a comblé le vide des marchés à terme laissé par BitMEX. De 2022 à 2024, Binance a dominé le marché mondial des altcoins, l'effet de listage équivalant à l'effet « listé sur Binance ».

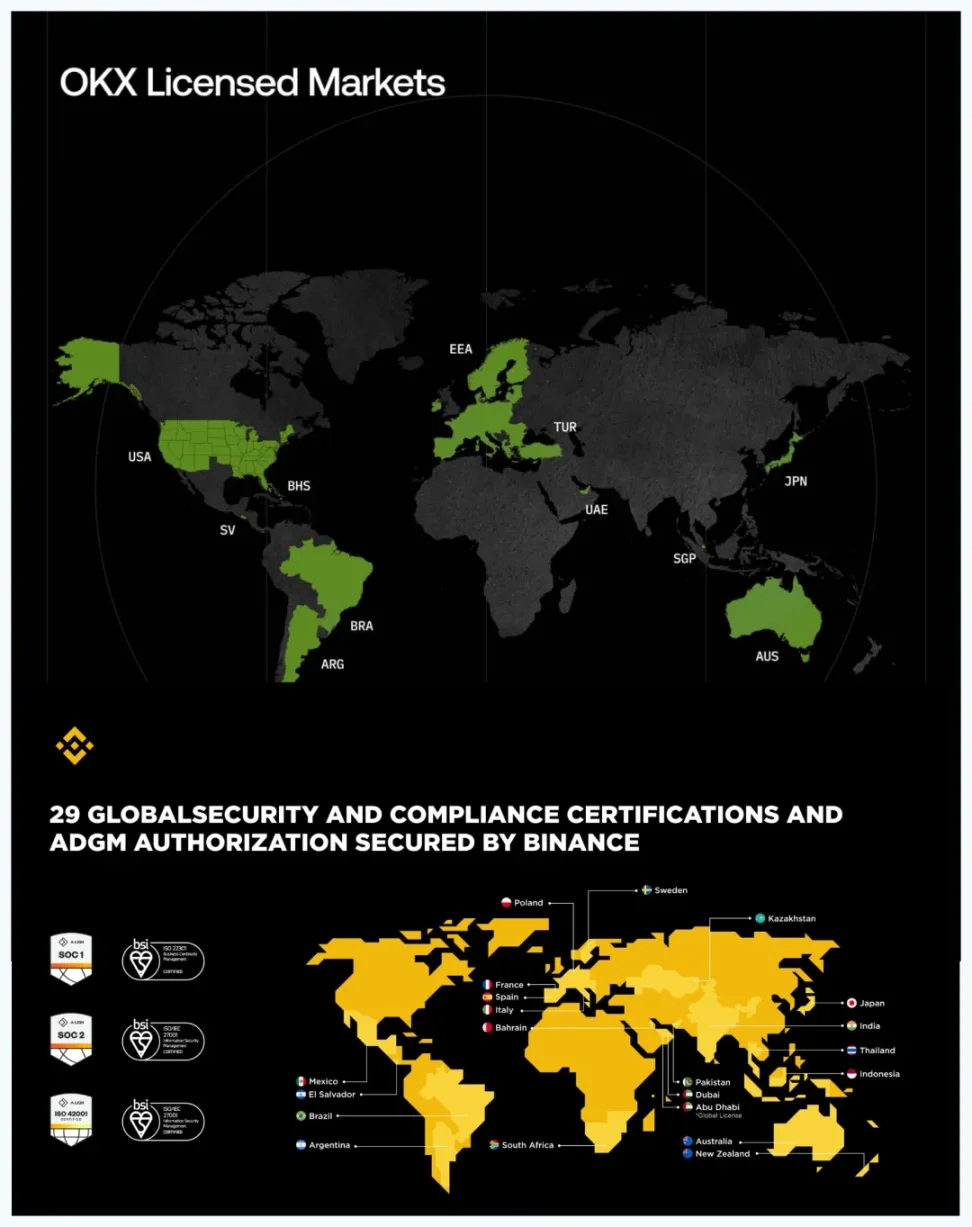

En 2025, Binance est officiellement entré dans le cadre réglementaire de l'ADGM d'Abu Dhabi, se divisant en trois entités pour le trading, la compensation et le hors cote, mais conservant toujours son arbitrage caractéristique.

Notamment, la conformité n'a pas empêché l'équipe de listage de Binance d'ajouter des meme coins. De plus, l'ADGM et l'ensemble du système financier des Émirats arabes unis n'ont tout simplement pas la capacité de réguler un géant comme Binance, comme l'a montré l'impuissance des Bahamas face à la plateforme mondiale de FTX.

Légende de l'image : « Passer le concours de la fonction publique » pour monter à bord, Source : @binance @okx

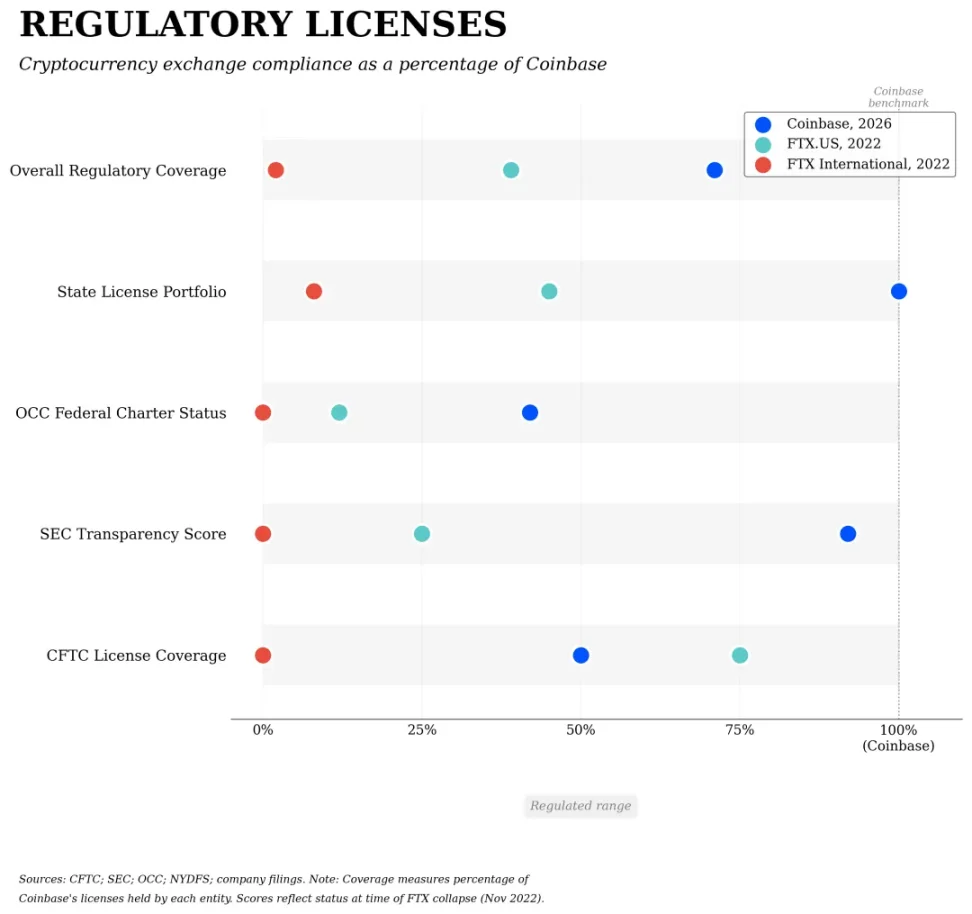

Coinbase était la plus conforme après l'effondrement de FTX, mais cette conformité découle de la transformation continue de la SEC, de la CFTC et de l'OCC par l'administration Trump pour adopter des mesures plus favorables aux crypto-monnaies.

En gros, la SEC est chargée de déterminer si un jeton répond à la définition d'un titre, la CFTC supervise les transactions sur produits dérivés, et l'OCC délivre les licences bancaires pour les activités de garde. Les États-Unis n'ont pas de « licence d'échange de crypto-monnaies » similaire à l'ADGM, seulement des champs de régulation par type d'activité.

Légende de l'image : Progrès de la régulation, Source : @zuoyeweb3

La construction de ce cadre réglementaire est encore en cours, mais on peut affirmer que Coinbase façonnera le cadre réglementaire américain, couvrant le listage (au comptant, dérivés), le trading (au comptant, dérivés), la garde (détail, institutionnel), la compensation / règlement (fiat, crypto), l'audit (technique, actifs)/ assurance (fiat, crypto) sous tous les aspects.

L'obtention de licence par Binance sous l'ADGM et celle de Coinbase aux États-Unis sont des concepts complètement différents. Cette dernière place effectivement la plateforme sous la gestion des autorités de régulation.

La régulation vise à clarifier les règles, pas à protéger les intérêts des petits investisseurs. Par exemple, les clients institutionnels bénéficient d'une protection en cas de faillite dans les services de garde de Coinbase, via l'entité Coinbase Custody Trust Company.

Cependant, les fonds déposés par les particuliers ordinaires sur Coinbase relèvent de l'entité Coinbase Inc. S'il s'agit de monnaie fiduciaire, elle pourrait être protégée par l'assurance-dépôts FDIC de la banque correspondante, mais les actifs cryptographiques pourraient subir le sort de FTX.

Par exemple, les acheteurs du jeton FTT de FTX ont été considérés comme des détenteurs de capitaux propres et n'ont pas été strictement protégés dans leurs réclamations. Coinbase est similaire, la seule bonne nouvelle étant que Coinbase n'a pas subi de crise de retraits.

Hyperliquid entre « sans licence » dans le domaine des RWA

Le progrès humain ne pourra plus, comme un monstrueux dieu païen, se désaltérer du nectar sucré que dans les crânes des victimes.

L'arbitrage réglementaire existe toujours. Dans le domaine du trading d'actifs cryptographiques, Hyperliquid, le compatriote américain d'EDX, a aussi débuté à Singapour et grignote les parts de marché mondiales de Binance et américaines de Coinbase.

On peut parler d'« arbitrage de second ordre » : Binance profite de l'arbitrage réglementaire mondial, Hyperliquid profite de l'arbitrage sur Binance.

Légende de l'image : CEX et DEX difficiles à départager, Source : @LorisTools

Hyperliquid bloque les adresses IP américaines, mais ce blocage n'a aucun effet pratique. À titre de comparaison, les utilisateurs américains ne peuvent presque pas ouvrir de compte sur Binance Global, ils doivent utiliser que Binance US.

Coinbase vient à peine d'autoriser les opérations sur contrats à terme pour les utilisateurs américains, mais son volume d'activité est quasi inexistant. Ainsi, dans un espace étrange, Hyperliquid a capturé une partie des utilisateurs européens et américains en dehors de Binance et Coinbase, développant des activités sur produits dérivés.

Mais attention, l'arbitrage d'Hyperliquid ne peut reproduire le miracle de croissance de Binance, ni imiter Coinbase en dominant le marché conforme américain. Il ne représentera probablement qu'environ 15 % des parts de marché de Binance.

Alors qu'Hyperliquid se développe sur les métaux précieux, les marchés de prédiction et autres activités non traditionnelles, son impact sur les marchés financiers mondiaux se renforce progressivement. Si les États-Unis peuvent réguler Binance et Tornado Cash, une action contre Hyperliquid ne rencontrerait pas non plus de résistance de la part de Singapour.

En fin de compte, la plupart des modèles « d'économie souterraine » ne peuvent accéder à des domaines à grande échelle. Prenons l'exemple de l'USDT : ses réserves d'émission et le blocage de la circulation deviennent de plus en plus stricts. Le fait que les pirates attaquant Bybit aient épargné l'USDT et le gel des USDT noirs après l'affaire Huiwang en sont la preuve.

-

Huiwang peut soutenir toute l'économie souterraine du Cambodge et même de l'Asie du Sud-Est, mais le Cambodge ne peut se permettre le coût d'être placé sur la « liste grise » du blanchiment d'argent par le GAFI.

-

Binance peut soutenir l'économie sur la chaine BNB dominée par les altcoins, mais l'effet d'écrasement entre la Chine et les États-Unis empêche Binance d'accéder à des actifs transactionnels de meilleure qualité.

Il s'agit essentiellement de l'avantage des États-Unis en matière de faible coût de régulation. Les sanctions économiques américaines à l'étranger ne reposent pas fondamentalement sur le dollar et l'armée américaine. Les États-Unis sont le plus grand marché de consommation unique au monde et le principal marché financier. Si le Cambodge et Binance sont coupés des liens avec les États-Unis, leur sort sera celui de la Corée du Nord.

C'est pourquoi Binance paie un prix élevé pour se conformer, et c'est pourquoi la conformité d'Hyperliquid n'est qu'une question de temps.

Abordons une question延伸, à savoir si les RWA peuvent reproduire la trajectoire du secteur du trading d'actifs cryptographiques, c'est-à-dire se préserver grâce à l'arbitrage réglementaire tout en développant leur volume d'activité dans le cadre de la conformité.

Ceci repose sur le double postulat qu'Hyperliquid, dans le domaine du trading d'actifs cryptographiques, ne pourra presque certainement pas surpasser Binance, et qu'en termes de niveau de conformité, il ne pourra presque certainement pas surpasser Coinbase.

Si nous étions en 2017, CZ lui-même n'aurait probablement pas cru que les CEX étaient l'avenir. Regardons en arrière : les timbres-poste-monnaie, le P2P, l'O2O, ofo n'étaient que des modes. Regardons vers l'avenir : le minage DeFi, les NFT, le GameFi, le SocialFi sont tous morts-nés.

Ainsi, Binance et BNB doivent être compris comme des projets ponctuels, leur aura étant constamment prolongée par l'effet de richesse. Cela aurait dû se terminer précipitamment, comme une bulle financière après l'autre.

Mais sous l'effet de réseau, l'effet de réseau des transactions se libère des contraintes des actifs cryptographiques et pénètre tous les domaines financiers, rencontrant ainsi les RWA au sens large. Les stablecoins portant intérêt menacent les CBDC, la titrisation basée sur les actifs sera tôt ou tard tokenisée.

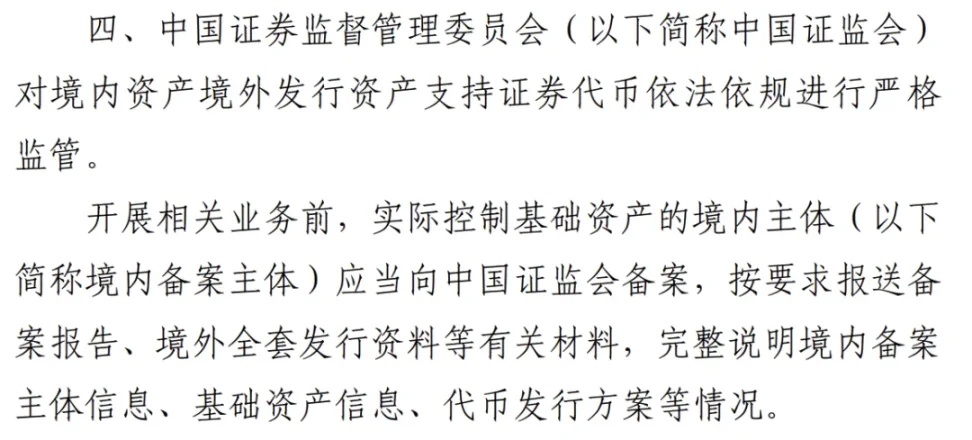

Par exemple, le nouveau règlement de la Grande Nation orientale est essentiellement un déversement de l'impact américain dans le domaine financier, qui réécrira de manière particulière la finance sur chaine.

Légende de l'image : La fleur sent bon à l'intérieur comme à l'extérieur du mur

L'interprétation donnée par Caixin concernant les nouvelles mesures de régulation de la Grande Nation orientale les divise en quatre catégories : dette extérieure, capitaux propres, titrisation d'actifs et autres. Mais à mon avis, la seule signification réside dans l'ouverture offerte par la tokenisation des titres, qui correspond à la direction réformatrice de la « titrisation de tous les actifs ». À cet égard :

-

L'autorité compétente est clairement la CSRC (Commission de régulation des valeurs mobilières de Chine)

-

Nécessite l'approbation de la CSRC avant émission

-

N'est autorisé que pour les émissions de l'intérieur vers l'extérieur

De plus, ces directives sur la tokenisation des titres stipulent clairement que les droits et les revenus doivent être conformes, ce qui correspond au processus évolutif encouragé par la SEC pour la tokenisation native des « actions ». La situation des stablecoins en RMB offshore, de la dette extérieure et des fonds est plus particulière.

-

Les activités de stablecoins en RMB offshore existent depuis toujours, la société Tether, émettrice de l'USDT, est également impliquée, mais elles manquent d'utilité pratique et leur volume d'activité est très faible ;

-

L'émission de dette offshore et la mise sur chaine de fonds sont déjà effectivement en cours, totalement isolées des actifs intérieurs et émises pour des clients étrangers, sans rapport avec ces directives.

Cette régulation concerne l'émission à l'étranger d'actifs nationaux, soulignant essentiellement cette isolation : l'étranger à l'étranger, le national au national. Ce n'est que lorsque les deux se croisent qu'un processus de régulation est nécessaire.

Dans le domaine actuel des RWA, la Chine et les États-Unis mènent déjà une course de fond pour délimiter leur territoire. Cette liquidité qui se déverse sur la chaine est suffisante pour réécrire le paysage financier actuel.

Conclusion

Le destin d'une industrie dépend bien sûr des efforts personnels, mais il faut aussi tenir compte du cours de l'histoire.

CZ lui-même ne croyait probablement pas que les CEX étaient l'avenir, et même Bitcoin n'était qu'une phase d'une nouvelle forme de système pyramidal, destinée à disparaître rapidement comme le P2P, les prêts à taux usurier et autres termes historiques.

Mais personne ne s'attendait à ce que les CEX survivent jusqu'en 2026. Hyperliquid se tourne vers les métaux précieux et les marchés de prédiction, de nouvelles formes, mais n'a toujours pas renversé Binance.

Si on ajoute les RWA à Hyperliquid, cette fois-ci, pourra-t-il atteindre l'autre rive ?

Twitter :https://twitter.com/BitpushNewsCN

Groupe de discussion TG de Bitpush :https://t.me/BitPushCommunity

Abonnement TG de Bitpush : https://t.me/bitpush