作者:NYBlue

编译:深潮TechFlow

布里斯班,澳大利亚,2024 年 8 月 7 日,Chainwire

澳大利亚宝石公司 NYBlue Pty Ltd 正在成为重新定义全球宝石市场的关键参与者。该公司的战略计划涉及控制全球蓝锆石供应,这一举措有可能重塑全球宝石市场的价值动态。

本月早些时候,该公司发布了其白皮书,详细说明了当前的预售和随后的公开发行其“真实世界资产”加密货币,之前还宣布其持有超过一百万克拉的稀有宝石。

NYBlue 的主要战略在于系统性地增加其当前持有量,继续收购所有可用的柬埔寨蓝锆石,从而建立对供应链的控制,并可能影响这些珍贵宝石的未来价值。

今天早些时候,公司代表在 CryptoBanters 的 Town Hall 播客中接受了采访,宣布他们的 RWA 代币预售已获得加密社区的广泛关注,自今年早些时候宣布以来引起了相当大的兴趣。

NYBlue 发布的一段视频反问道:“对于你的另一半,什么更合适的表达爱意;一块普通的碳,还是一件比地球更古老、极为稀有且光辉夺目的东西?”

NYBlue 的主要股东 Mitch Brownlie 表示:“我们相信,柬埔寨蓝锆石应该被视为市场上最非凡、最被低估的宝石之一。”

这家澳大利亚公司 NYBlue 由澳大利亚农业科技创始人及前政治顾问 Mitch Brownlie 资助,他最近在各种播客中讨论了该项目,常常将 NYBlue 项目与之前的宝石热潮进行比较,当时非洲宝石“坦桑石”从默默无闻中崛起,与钻石的价值达成平衡。

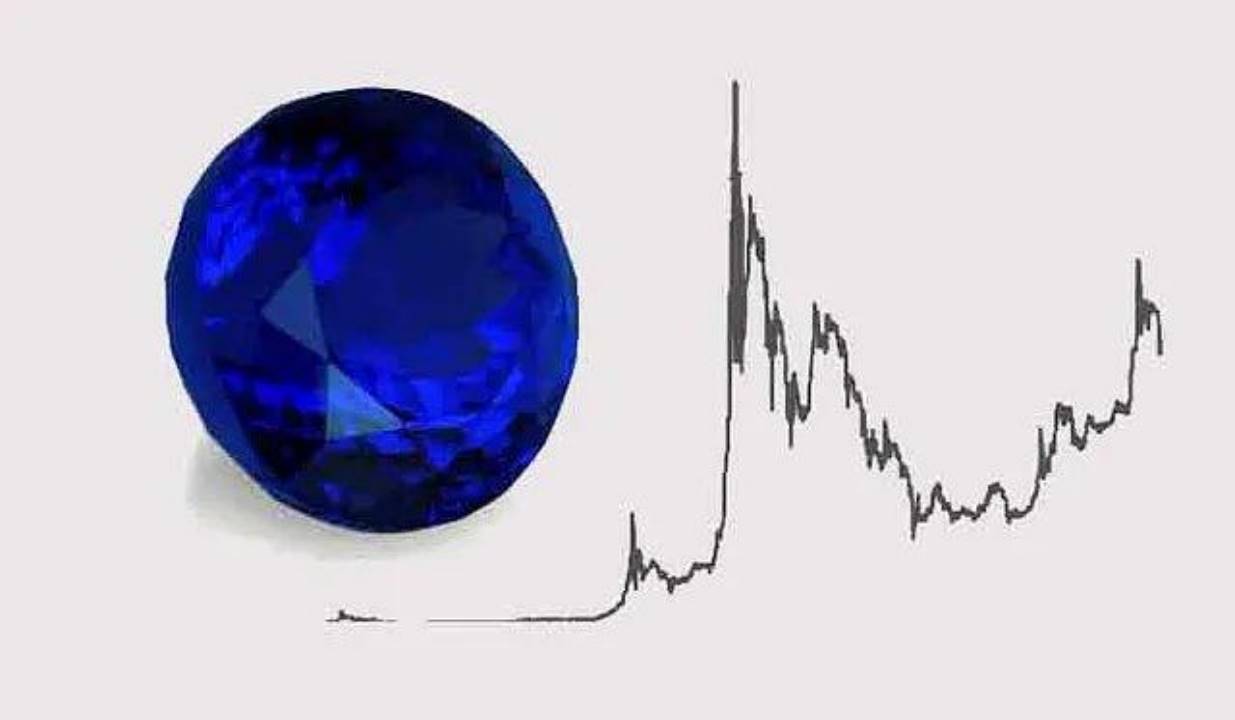

坦桑石现货价格 - NYBlue 的灵感来源。

NYBlue 从坦桑石市场的历史轨迹中汲取灵感,该市场的价格在三年内经历了十倍的增长。该公司预计蓝锆石也会有类似的轨迹,将其战略与过去的成功相结合,以预测潜在的价值飙升。

NYBlue 之前宣布计划推出其以宝石为支撑的加密货币,代号 ZIRC ,每个代币都由一克拉蓝锆石完全支持并可兑换。这种方法使消费者能够在没有传统加密货币波动风险的情况下受益于蓝锆石的升值。ZIRC 代币的持有者可以随时将其加密货币兑换为宝石,从而确保两种资产之间的稳定、套利强制挂钩。

NYBlue 旨在收购全球大部分优质蓝锆石,从而有效地将自己定位为市场的主导力量。这一策略旨在对供应链施加影响,创造出对整个行业蓝锆石市场价值的涟漪效应。

NYBlue 的战略举措并非短期行为;而是一个雄心勃勃的最终目标,旨在在数十亿美元的宝石市场中占据控制地位。NYBlue 拥有约 3 亿美元的宝石藏品,力求在全球范围内重新定义宝石的叙事。这一举措使公司成为一个重要的参与者,可能在未来数年内影响行业格局。

在争取在宝石市场主导地位的过程中,NYBlue 宣布了一项新的、颇具颠覆性的举措;推出一种区块链支持的加密货币,名为 ZIRC,每个单位的区块链都完全由一克拉蓝锆石支持并可兑换。这一创新方法使个人能够参与蓝锆石价值潜在飙升的机会,提供对基础商品的曝光,而不必承担与传统高度波动的加密货币相关的固有风险。

买家可以随时将其 ZIRC 代币兑换为实际宝石,有效消除了代币价值低于宝石市场价格的可能性,为消费者提供了一个有形且安全的资产。这种区块链技术的战略整合不仅增强了透明度和安全性,还使个人能够更民主地参与国际宝石贸易的独特世界。

NYBlue 的预售现已在 Zir.co.nz 上线。

关于 Zirc

Zirc 提供一种完全由蓝锆石支持的加密货币。每个 ZIRC 代币可兑换一克拉蓝锆石,提供稳定且有形的资产。该平台旨在整合区块链技术,以增强透明度和安全性,使个人能够参与宝石市场,而无需承担传统加密货币相关的风险。Zirc 的方法使得蓝锆石的获取更加民主化,并提供了一种背后有真实的资产支持的独特投资机会。

联系方式

总监

Mitch Brownlie

NYBlue Pty Ltd

redeem@nyblue.com