原创|Odaily星球日报

作者|范佳宝

近期,Coinbase 发布了其 2024 年第一季度财报。

报告显示,Coinbase 第一季度营收为 16.4 亿美元,高于分析师平均预期的 13.4 亿美元;净利润为 11.8 亿美元,合每股 4.40 美元,与去年同期的亏损 7890 万美元,即每股亏损 34 美分相比,实现了惊人的财务逆转。这一盈利表现,是在公司于今年二月公布两年来的首次盈利之后取得的。

值得注意的是,本季度利润中包括了因采用新的会计准则而对持有的用于投资的加密资产进行市值计算,从而获得的 6.5 亿美元收益。

一、交易费用骤增:市场回暖叠加比特币 ETF 通过

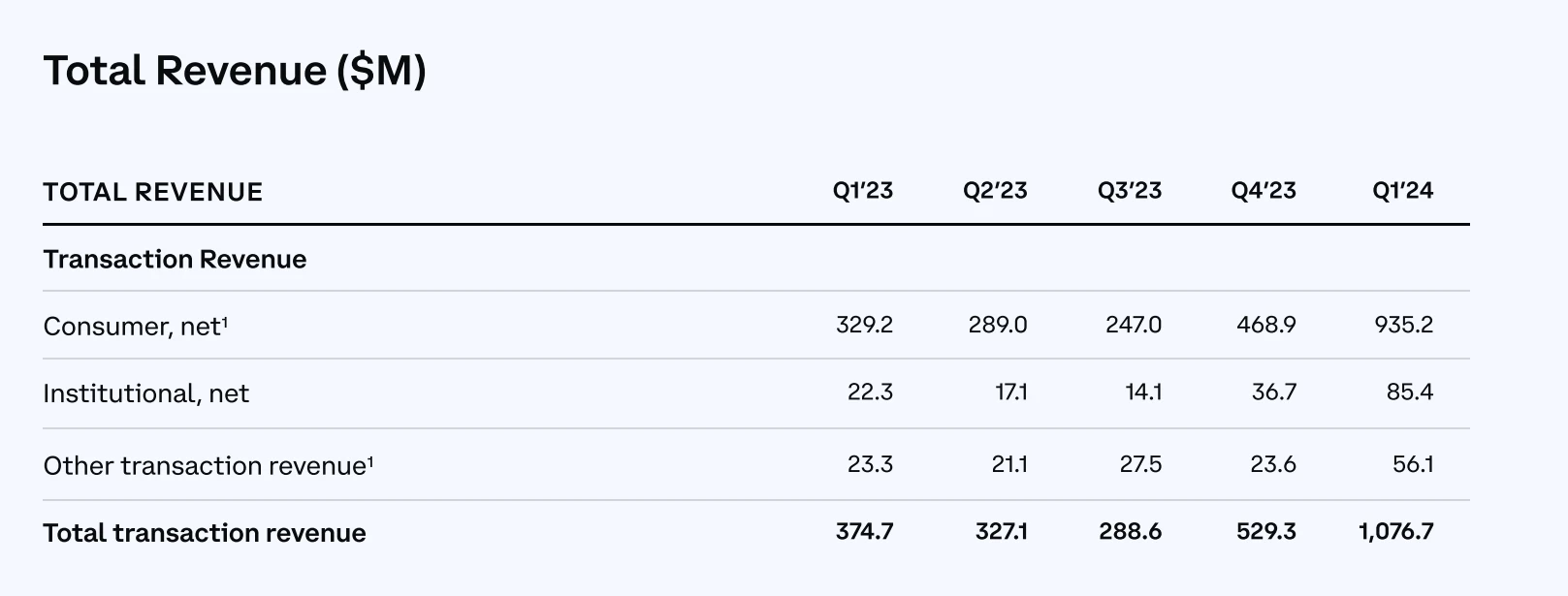

按业务类型来看, 2024 Q1总交易费用收入 10.77 亿美元,环比增长 103.42% ,同比增长 187.35% ,收入占比为 65.75% 成为最主要的营收来源。

交易费用收入大幅增长,主要由于散户和机构交易量的大幅增加。

交易收入细则(单位:百万美元)

散户交易费用

2024 Q1散户交易费用收入为 9.35 亿美元,环比增长 99.45% ,同比增长 184.08% 。2024 Q1散户交易量为 560 亿美元,环比增长 93.10% ,同比增长 166.67% 。Coinbase 的财务官在电话会议中指出,交易费用的大幅增长由于新用户的增长和老用户交易量的复苏,以及用户人均交易量的增加。

机构交易费用

2024 Q1机构交易费用收入为 0.85 亿美元,环比增长 132.70% ,同比 282.96% 。2024 Q1机构交易量 2, 560 亿美元,环比增长 104.8% ,同比增长 106.45% 。

机构交易费用收入受益于比特币现货 ETF 获批和公司产品创新。美国证券交易委员会批准一系列新的美国现货比特币交易所交易基金以来,吸引了机构投资者的大量涌入。许多交易所交易基金选择 Coinbase 作为其托管合作伙伴,截至第一季度末,这些基金共吸引了超过 500 亿美元的资金。

机构平台 Coinbase Prime 2024 Q1交易量和活跃客户数量创下历史新高。Prime 平台为机构客户提供托管、交易、融资和质押服务,由于 2024 年 1 月比特币 ETF 的获批上市和一季度比特币价格的上升,大幅提高了 Prime 产品套件中的客户参与度。

得益于 ETF 发行对交易行为的刺激,作为交易所交易基金的托管合作伙伴,Coinbase Prime 一季度交易量创历史新高,同比上涨 115% 至 3120 亿次,一季度营收也由去年同期的 2230 万美元暴涨至 8540 万美元,同期贷款激增至 7.97 亿美元。

其他交易收入

2024 Q1其他交易收入为 0.56 亿美元,环比增长 137.71% ,同比增长 140.77% 。其他交易收入受益于 Coinbase 提供的 Layer 2 解决方案 Base 收入的增加。

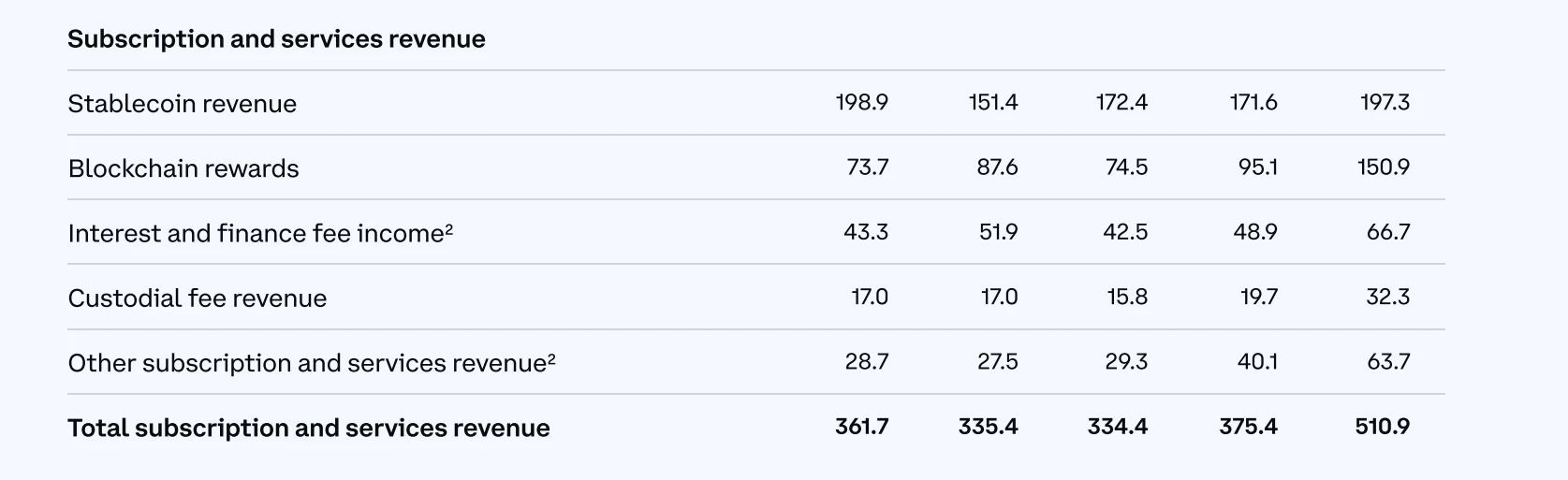

订阅和服务收入增长喜人

订阅和服务收入本季度达到 5.11 亿美元,环比增长 36.09% ,同比增长 41.25% ,收入占比 31.20% ,主要由于区块链奖励收入、托管费用收入和其他订阅服务收入增长驱动。

订阅和服务收入细则(单位:百万美元)

稳定币收入

2024 Q1稳定币收入为 1.97 亿美元,环比增长 14.98% ,同比下降 0.8% ,稳定币收入受益于 USDC 市值增加。平台上 USDC 的价值为 55 亿美元,约为 2023 Q4末的两倍。

值得注意的是,第一季度,USDC 市值增长率是所有美元稳定币中最高的。

奖励收入

2024 Q1区块链奖励收入为 1.51 亿美元,同比增长 104.75% ,环比增长 58.68% 。区块链奖励收入主要受益于加密资产的大幅上涨,特别是以太坊价格 3 月 31 日价格相较去年 12 月 31 日上涨约 60% 。

托管费用收入

2024 Q1托管费用收入为 0.32 亿美元,环比增长 63.96% ,同比增长 90.00% 。托管费用受益于加密资产价格上涨以及比特币现货 ETF 的托管业务增加。2024 年 1 月 SEC 批准的 11 支比特币现货 ETF 中,Coinbase 担任其中 8 支 ETF 的托管人, 2024 Q1末公司托管资产规模约为 1710 亿美元。

利息与融资收入

2024 Q1 Prime 融资收入从其他订阅服务收入被重分类至利息和融资收入,利息和融资收入 0.67 亿美元,环比增长 36.40% ,同比增长 54.04% 。

其他订阅服务收入

2024 Q1 Prime 融资收入从其他订阅服务收入被重分类至利息和融资收入,利息和融资收入 0.67 亿美元,环比增长 36.40% ,同比增长 54.04% 。

新的增长极支持业绩继续扩张

在可预见的未来,稳定币法案法案的通过将为 Coinbase 稳定币的收入

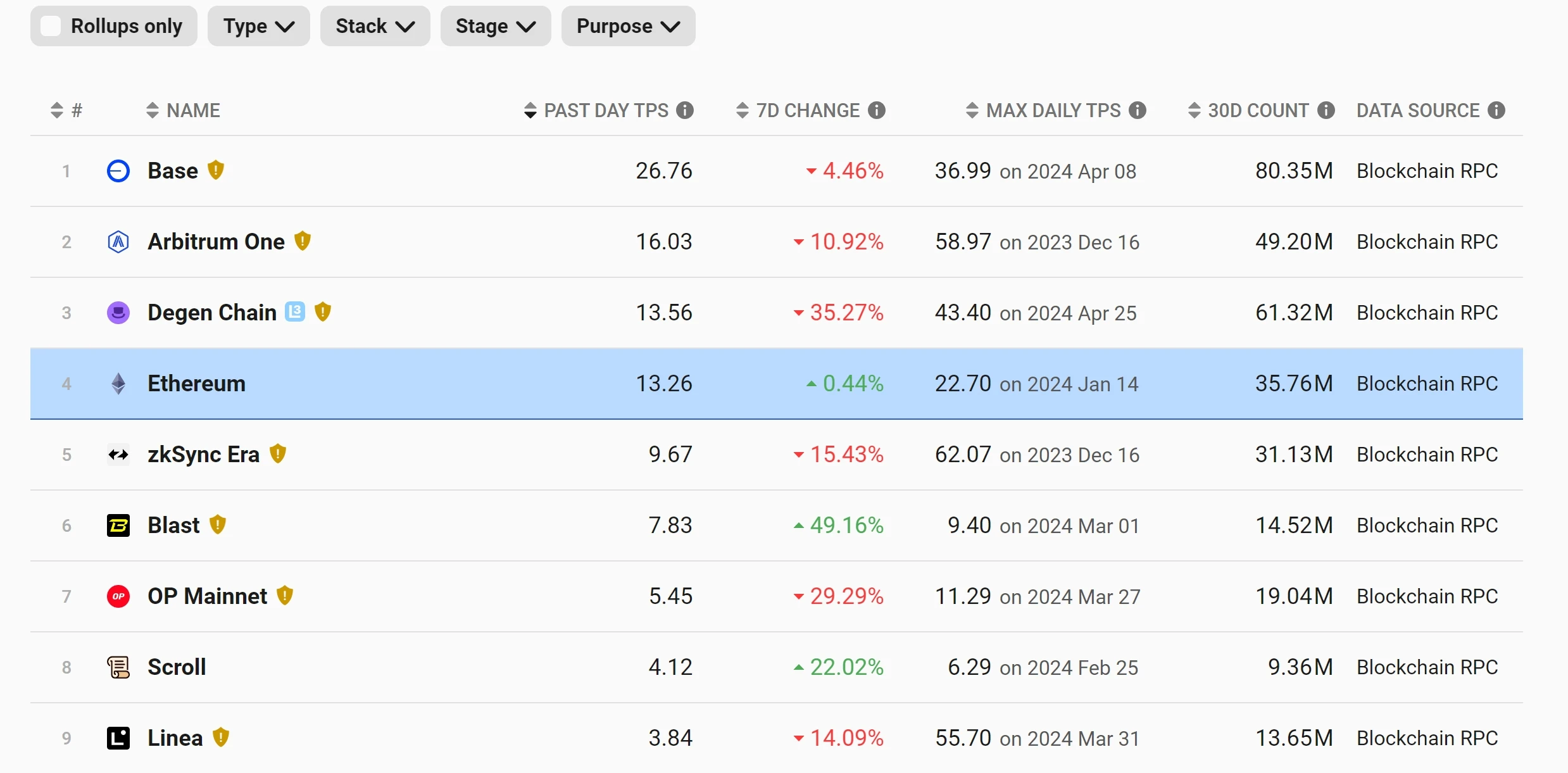

再者,Base 链作为 Coinbase 押注L2 beat 的大杀器在过去的一季度表现不俗,由于大量 Meme 新老代币交投活跃,Base 上的交易在过去的数月,远远超过其他L2二层链。

二层网络交易概况对比

此外,根据华尔街分析师的预估,未来两年 Coinbase 的新业务衍生品的收入将会达到数亿美金。从长远来看,Coinbase 主要平台向衍生品领域的扩张增加了其上行空间。

最后,Coinbase 国际站的不断增长,以及 Coinbase 在更多的国家取得加密资产的合规牌照,也将推动其业务规模不断扩张。