原文作者:@WagameEth

原文编译:Luccy,BlockBeats

编者按:加密研究员根据官方信息梳理了 2024 可能 TGE 的项目,BlockBeats 将原文编译如下:

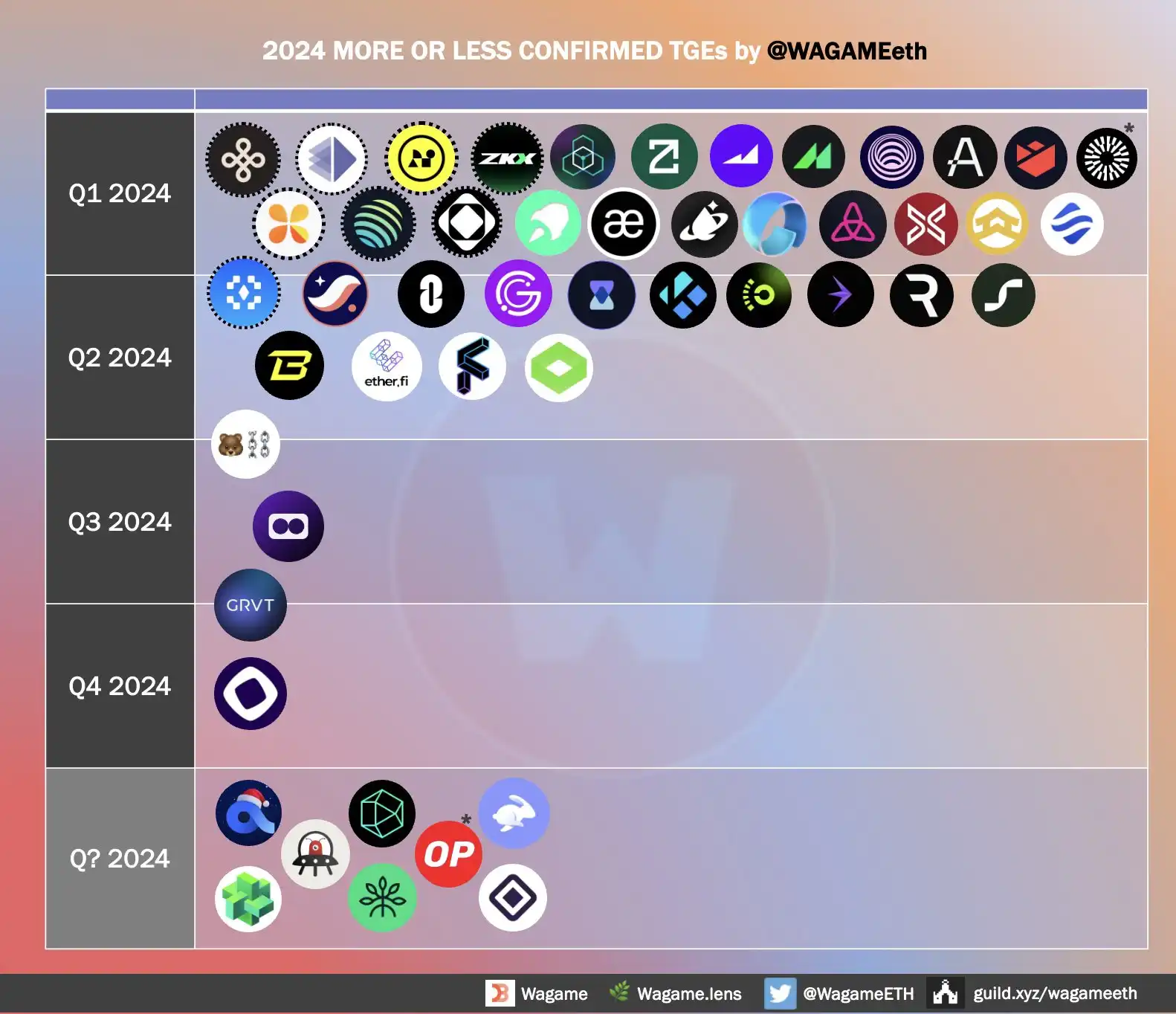

一月份还未结束,但我们已经拿到了 ZKF,MANTA 空投,并且确认了 ALT,NAM,DYM,SAGA,FRAME 的空投计划。不要再问「Wen」了,答案是 2024 年。

这是今年一些相对可信的 TGE 信息。

事先声明,首先,这只是计划,而我们知道计划往往会出现变数,所以可能会有延迟。其次,这只是最低标准,在牛市期间,预计还会有更多意外的 TGE。第三,没有谣言,没有所谓的「内部消息」,只有确认过的信息或经过深思熟虑的猜测,你可以自行查证。

以下项目已进行快照,不会详细介绍,只需等待 TGE:

Namada(@namada)、AltLayer(@alt_layer)、Dymension(@dymension)、Saga(@Sagaxyz__)、Frame(@frame_xyz)、ZKX(@zkxprotocol)、diva(@divastaking)。

Q1 项目

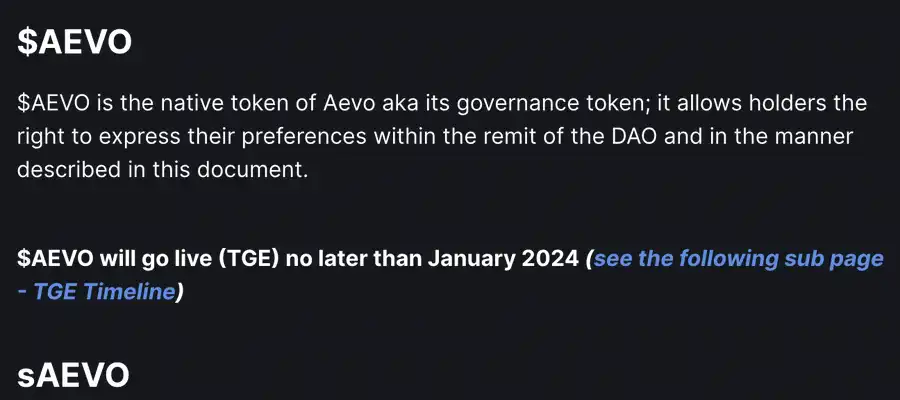

· Aevo(@aevoxyz):TGE(或者更确切地说是从 RBN 进行的代币交换)计划于一月份进行。其中 16% 的 AEVO 将用于激励计划。

· Thetanuts Finance(@ThetanutsFi):NUTS 即将上线 Coinlist。其中 2% 将在空投 S 1 发布,计划于 2024 年第一季度进行。

· zkLink(@zkLink_Official):ZKL 预计将通过 Coinlist 出售,关于激励计划目前还没有消息。

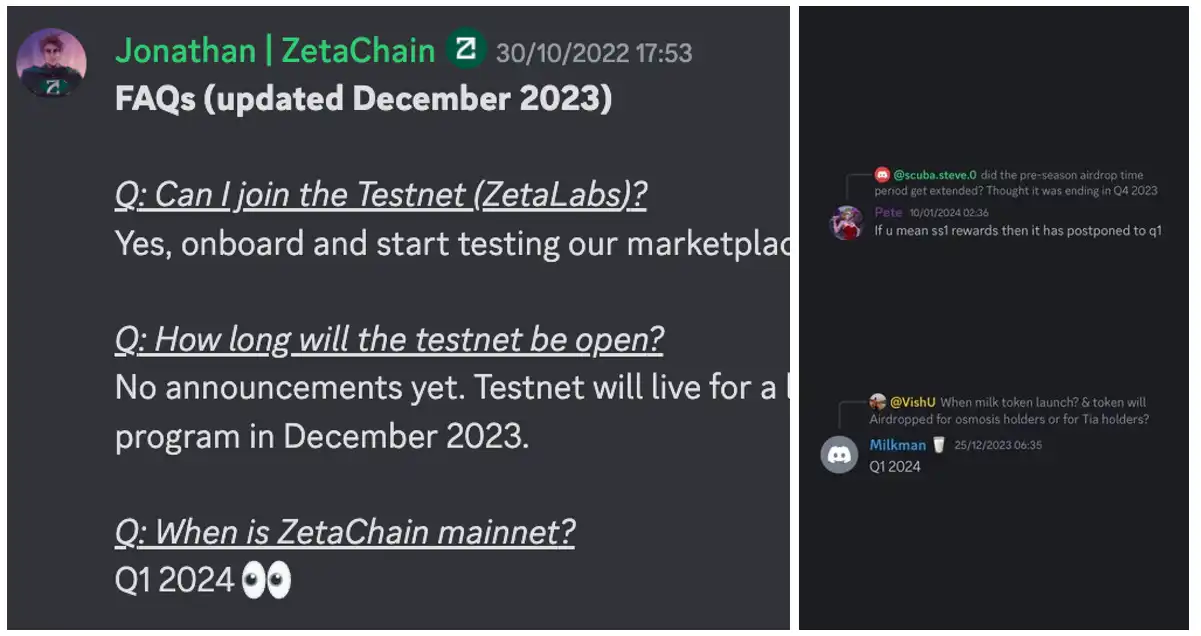

· ZetaChain(@zetablockchain):ZetaChain 是 L1 链,将使用其代币作为 gas。因此,ZETA 的 TGE 日期与主网时间表相关,计划于 2024 年第一季度进行。

· MilkyWay(@milky_way_zone):TIA 流动权益质押应用,计划在第一季度进行 TGE。

· Maverick Protocol(@mavprotocol):MAV 已经上线,所以这不会是一个 TGE,而是第 2 轮空投(尽管他们称之为第一季度空投)。

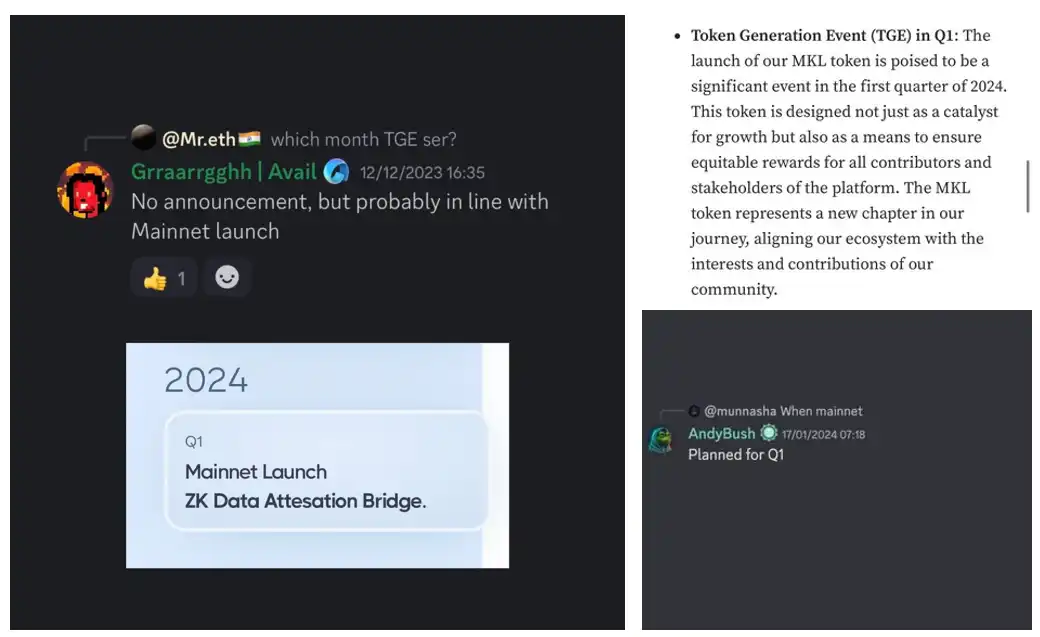

· Avail(@AvailProject):AVAIL 的发布日期与团队公布的主网日期相关,主网计划于第一季度上线。

· Merkle Trade(@Merkle_Trade):MKL 计划于第一季度 TGE。

· Taiko(@taikoxyz):代币作为设计的一部分,因此他们的 TGE 可能与主网日期一致,计划在第一季度进行。

· TapiocaDAO(@tapioca_dao):TAPIOCA 预计将于 2024 年 2 月份发布。 · IntentX(@IntentX_):TGE 计划于 2024 年第一季度进行。 · Aleo(@AleoHQ):是 L1 链,需要 ALEO 支付 gas 费用。因此,TGE 预计将在 2024 年第一季度的主网启动前后进行。

· Kinza Finance(@kinzafinance):KZA 预计将在 2024 年第一季度发布。

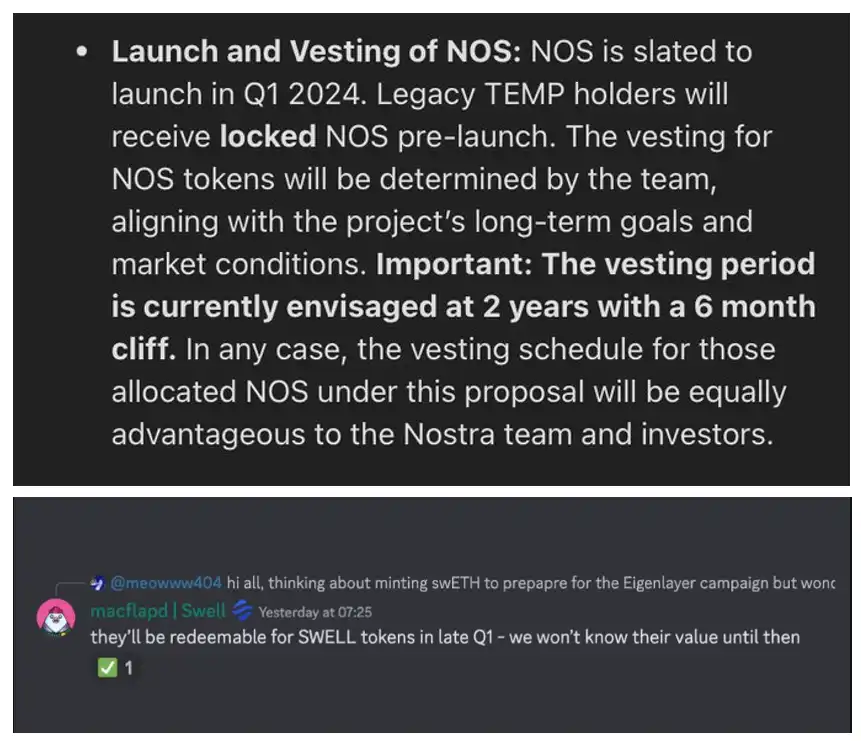

· Nostra(@nostrafinance):据 TempleDAO 治理论坛,NOS 预计将在第一季度发布。 ·Swell(@swellnetworkio):目前可以通过 mint 和提供 swETH 流动性赚取「pearls」,将来有机会将其转换为 SWELL。目前计划在第一季度「末期」进行。

· Mantle(@0x Mantle):这不是 TGE,而是第一季度的奖励。据推测,我们会得到一些 MNT。

Q1 至 Q2 项目

· Starknet(@Starknet):没有确认何时发 STRK,但所有证据都表明这个时间即将到来。例如,KuCoin 清理类似的代币,很可能是为了 STRK 的交易做准备。

· LayerZero Labs(@LayerZero_Labs):ZRO 将在上半年发布。

· Gravita Protocol(@gravitaprotocol):TGE 计划在第一季度末到第二季度初进行。

· Timeswap(@TimeswapLabs):TIME 已经进行了预挖矿,TGE 计划在上半年进行。

· KiloEx(@KiloEx_perp):瞄准 Q1-Q2 进行 TGE

· Lumoz(@LumozOrg):预计 MOZ 将在 Q1-Q2 发布。根据另一位团队成员的说法,也可能是 Q2。

· Magpie Protocol(@magpieprotocol):瞄准 2024 年进行 TGE。他们的团队表示「比你想象的要早」,我认为可能在上半年内发布。

· Reya Labs(@Reya_xyz):(Voltz 提供的产品)需要 REYA 作为协议设计的一部分。主网计划在 Q1 启动,但据推测,代币将在启用被动 LP 之后不久上线。

· Satori(@SatoriFinance):用「迟到的圣诞礼物」逗弄我们,这让我觉得 TGE 将在上半年进行。

Q2 项目

· Blast(@Blast_L2):积分可在五月兑换,因此 TGE 可能就在那个时候。

· Fyde Treasury Protocol(@FydeTreasury):FYDE 预计将在四月至五月发布。

· Kroma(@kroma_network):TGE 计划在六月进行。

· ether.fi(@EtherFi):TGE 计划于 2024 年 4 月。

Q2 至 Q3 项目

· Berachain(@berachain):需要代币来支持其主网,因此 TGE 可能在主网上线前后进行。目前,Berachain 的服务器很疯狂,但国际助手称 TGE 可能是 Q2 或 Q2 至 Q3。

Q2 至 Q4 项目

· Ekubo(@EkuboProtocol):Ekubo 一直在排行榜上攀升,EKUBO 计划在 Q2-Q4 发布。

Q3 至 Q4 项目

· GRVT(@grvt_io):GVT 计划在 2024 年 Q3-Q4 发布。

Q4 项目

· Monad(@monad_xyz):Monad 是 L1 链,将使用 MONAD 支付 gas 费用。因此,我们应该期待其主网上线前后 TGE。主网计划于 2024 年「后期」启动。

暂未确定具体时间的项目

· azuro(@azuroprotocol):AZUR TGE 预计将在今年进行,但具体时间待定。许多人猜测可能会在 Q1 发生,但我们无法确认。 · Element NFT Marketplace(@Element_Market):目前可以通过持有其创世 NFT 来累积 ELE。关于 TGE 没有具体日期,但可以肯定是今年。

· Orbiter Finance(@Orbiter_Finance):确认了今年推出代币的计划,但没有进一步的细节。

· Polyhedra Network(@PolyhedraZK):一直在暗示空投的标准,但尚未公布具体的 TGE 日期。

· Mangrove(@MangroveDAO):计划在今年进行 TGE,甚至已经开始讨论 DAO 的治理将如何运作。

· Optimism(@Optimism):这不是 TGE,而是更多的 OP 空投。鉴于去年已经收到了一些代币,可以肯定 2024 年将至少再获得一次。

· Rabby Wallet(@Rabby_io):一直在暗示已经进行了某种快照。除非是用于积分的快照。

· Aztec(@aztecnetwork):Aztec V3 将重启为一个完全去中心化的网络(即:AZTEC)。他们的路线图显得雄心勃勃,如果一切顺利,今年有很大的机会启动主网。