Penulis: Zhao Ying

Sumber: Wallstreetcn

Trump secara pribadi akan memimpin upacara pelantikan dan sumpah Ketua The Fed yang baru, Kevin Warsh. Pengaturan yang melanggar konvensi tahun-tahun belakangan ini ini sekali lagi menyoroti pertarungan kekuasaan selama 70 tahun antara Gedung Putih dan The Fed. Sejarah menunjukkan bahwa setiap ketua The Fed selalu mencari keseimbangan antara tekanan politik dan independensi kebijakan, dan Warsh pun tidak terkecuali—namun situasi yang dihadapinya jauh lebih kompleks dari yang dibayangkan publik.

Menurut Wall Street Journal yang mengutip pejabat Gedung Putih, Trump akan memimpin sendiri upacara sumpah Warsh di Gedung Putih pada Jumat ini. Langkah ini melanggar konvensi baru-baru ini—upacara pelantikan biasanya diadakan di dalam The Fed, dengan kehadiran presiden yang sangat jarang. Upacara sumpah ketua The Fed terakhir yang diadakan di Gedung Putih dapat ditelusuri kembali ke tahun 1987 ketika Alan Greenspan dilantik, hampir empat puluh tahun yang lalu.

Tim Fixed Income Securities Caitong (Sun Binbin, Sui Xiuping, Lu Xingchen) dalam laporan penelitian terbarunya mencatat bahwa meskipun Warsh bukan "Ketua yang Dovish", tidak dapat dipastikan tidak akan ada pemotongan suku bunga tahun ini—hubungan antara Ketua The Fed dan Presiden Amerika Serikat bukanlah statis, tetapi berubah sesuai waktu.

Namun, apa yang diwarisi Warsh bukanlah The Fed yang siap beraksi. Dalam pertemuan FOMC akhir April, tiga anggota dewan—Hammack dari Cleveland, Kashkari dari Minneapolis, dan Logan dari Dallas—memberikan suara yang paling tidak biasa sejak Oktober 1992—mereka tidak menentang pemotongan suku bunga itu sendiri, tetapi berpendapat bahwa bahkan isyarat untuk memotong suku bunga pun seharusnya tidak diberikan. Ini berarti Warsh mewarisi bank sentral yang telah menunjukkan keretakan internal, dan justru harapan Trump terhadapnya adalah pemotongan suku bunga.

Upacara Pelantikan di Gedung Putih: Sebuah Pengaturan Penuh Sinyal Politik

Pengaturan upacara pelantikan ini sendiri telah melepaskan sinyal yang kuat. Powell dilantik pada tahun 2018, upacara diadakan di dalam The Fed, Trump sendiri tidak hadir; presiden petahana terakhir yang menghadiri upacara pelantikan adalah George W. Bush, yang menghadiri upacara sumpah Ben Bernanke pada tahun 2006. Kali ini, Trump memimpin sendiri, secara langsung menunjukkan perhatian dekatnya terhadap penunjukan ketua The Fed kali ini.

Pada tingkat prosedural, proses transisi kali ini juga luar biasa panjang. Warsh dikonfirmasi oleh Senat pekan lalu, diberikan masa jabatan empat tahun; masa jabatan Powell sebagai ketua telah berakhir akhir pekan lalu, tetapi dia mengatakan akan tetap berada di dewan direksi The Fed sebagai anggota dewan, masa jabatan dewan itu akan berlanjut hingga Januari 2028. Warsh sebelumnya juga setuju untuk melepaskan sebagian investasi pribadinya sebelum resmi menjabat, yang pada tingkat tertentu memperlambat proses transisi. Selama masa transisi, Wakil Ketua The Fed Philip Jefferson mewakili bank sentral pada pertemuan menteri keuangan dan gubernur bank sentral G7 di Paris hari Senin ini.

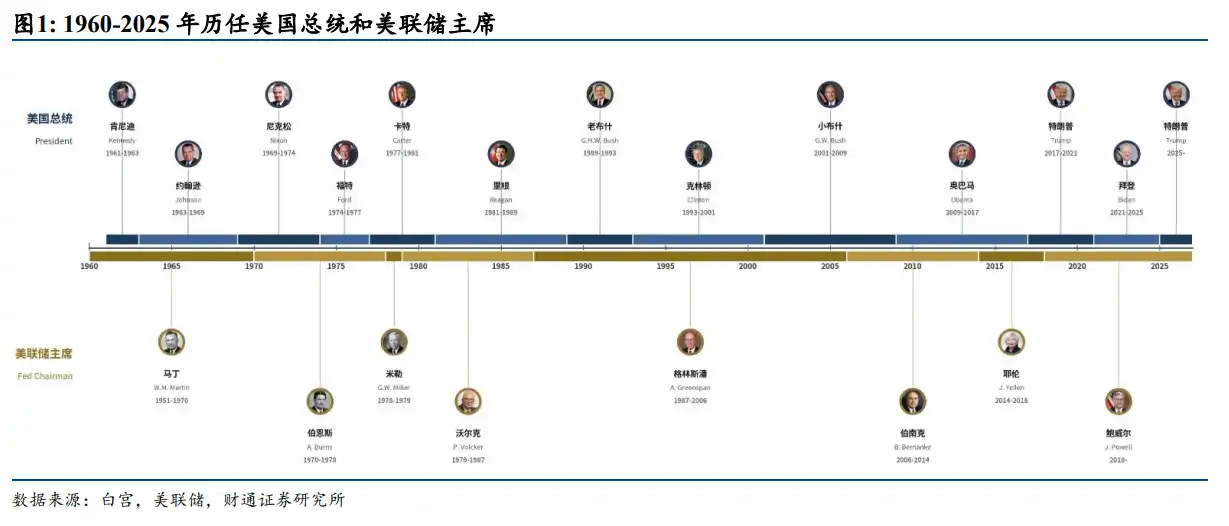

Sejarah Pertarungan 70 Tahun: Dari Martin hingga Powell

Laporan Caitong Securities secara sistematis menelusuri sejarah hubungan antara setiap ketua The Fed sejak 1960 dengan presiden, menguraikan garis evolusi yang jelas.

William Martin, ketika parit perlindungan institusional belum ada, hanya bisa mengandalkan kredibilitas pribadi untuk mempertahankan independensi. Setelah menjabat, dia menolak berperan sebagai agen Departemen Keuangan, mendorong pusat pengambilan keputusan The Fed dari New York ke Washington, dan memperluas wewenang pengambilan keputusan ke seluruh FOMC. Truman, bertemu dengannya di jalanan New York, hanya melemparkan kata "Pengkhianat" dan pergi.

Kegagalan Arthur Burns berasal dari ketidakpercayaannya sendiri bahwa kebijakan moneter dapat mengakhiri inflasi, yang membuka pintu bagi tekanan politik Nixon. Nixon memberikan tekanan melalui surat pribadi, mengintervensi komposisi personel dewan, bahkan mengirim penasihat senior untuk langsung memberi pengarahan kepada staf The Fed. Burns mempertahankan independensi institusional secara formal, tetapi membuat kompromi besar dalam arah kebijakan substantif, yang akhirnya menghancurkan kredibilitas The Fed.

William Miller adalah model koordinasi politik yang paling langsung—sengaja dipilih agar sejalan dengan tujuan politik Carter, tetapi akhirnya terimbas oleh krisis eksternal. Musim panas 1979, inflasi telah menjadi krisis politik terbesar Carter, Miller dipindahkan menjadi Menteri Keuangan untuk memberi ruang bagi pencalonan elang inflasi sejati.

Paul Volcker meningkatkan independensi dari "penjagaan kredibilitas pribadi" menjadi parit perlindungan tiga lapis: "kredibilitas pribadi + kerangka institusional + kredibilitas pasar". Carter tahu bahwa menunjuk Volcker akan membayar harga politik, tetapi tetap membuat pilihan ini—seperti yang dikatakan penasihat kebijakannya Eizenstat, ini "akhirnya, sambil mengeluarkan inflasi dengan biaya pengangguran tinggi, juga mengeluarkannya dari masa jabatan kedua". Reagan, meskipun pada tahun 1984 sebelum pemilu mengeluarkan "perintah" kepada Volcker untuk tidak menaikkan suku bunga, dan pada tahun 1986 melalui anggota dewan yang ditunjuk melancarkan "serangan FOMC", pada akhirnya tidak berhasil mengubah arah kebijakan secara substansial.

Alan Greenspan menggunakan retorika teknokrat untuk menekan permainan ke bawah permukaan, berkonflik keras dengan George H.W. Bush, mencapai "perdamaian ala Washington" dengan Clinton, tetapi melampaui batas dengan mendukung pemotongan pajak di bawah pemerintahan George W. Bush, menjadi pertama kalinya dalam sejarah ketua The Fed secara aktif "menginvasi" bidang kebijakan fiskal.

Ben Bernanke mencerminkan model konvergensi alami Gedung Putih dan The Fed dalam situasi krisis, tekanan utamanya datang dari Kongres dan internal The Fed, bukan dari Gedung Putih. Janet Yellen menggunakan "bahasa non-politis + pengendalian diri yang ketat" untuk menghadapi serangan Trump, menjadi ketua The Fed pertama yang digantikan oleh presiden baru sejak Carter tidak memperpanjang Burns.

Tekanan presiden yang dihadapi Jerome Powell adalah yang paling berat sejak Burns. Pada masa jabatan pertama Trump, Powell, di bawah tekanan politik eksternal dan penilaian ekonomi internal bersama, memotong suku bunga tiga kali berturut-turut dan menghentikan pengurangan neraca pada tahun 2019; pada masa jabatan kedua, menghadapi investigasi yang diluncurkan Trump dengan alasan pembengkakan biaya renovasi markas besar The Fed di Washington, dan isyarat pemecatan, respons Powell mengeras secara signifikan, meningkatkan pertahanan independensi The Fed ke tingkat tertinggi baru dalam sejarah—dilegalkan, tertulis, dan dipublikasikan. Dalam pertemuannya yang terakhir sebagai ketua, FOMC mempertahankan suku bunga tetap dengan perbedaan langka 8 banding 4.

Dilema Warsh: Ketua Baru yang Terjepit di Dalam dan Luar

Situasi yang diwarisi Warsh cukup langka dalam sejarah—dia secara bersamaan menghadapi tekanan pemotongan suku bunga dari Gedung Putih, dan resistensi dari faksi elang di dalam FOMC.

Warsh bukanlah elang dalam arti tradisional. Dia ditunjuk sebagai anggota dewan The Fed oleh George W. Bush pada tahun 2006 pada usia 35 tahun, salah satu anggota dewan termuda dalam sejarah The Fed. Setelah QE2 resmi diluncurkan pada 2010, dia menjadi satu-satunya anggota dewan FOMC yang secara terbuka mempertanyakan arah ekspansi, dan mengundurkan diri lebih awal pada 2011, yang secara luas ditafsirkan pasar sebagai protes diam-diam terhadap pelonggaran berlebihan The Fed. Latar belakangnya dari perbankan investasi Morgan Stanley, Sekretaris Eksekutif NEC Gedung Putih, serta hubungan dekatnya dengan inti lingkaran Partai Republik, membuat ekspektasi independensi kebijakannya tidak lebih rendah dari ketua dengan latar belakang serupa dalam sejarah.

Laporan Caitong Securities menguraikan empat poin inti dalam pidato dan jawaban Warsh kepada wartawan baru-baru ini:

- Pertama, definisinya tentang independensi The Fed lebih halus daripada pendahulunya, berpendapat bahwa campur tangan politisi dalam kebijakan moneter tidak memengaruhi independensi The Fed. Ini adalah desensitisasi terhadap tekanan Trump, dan juga memberikan ruang untuk mempertahankan independensi kebijakan di masa depan tanpa konflik terbuka;

- Kedua, pandangannya negatif terhadap panduan ke depan (forward guidance), pasar mungkin perlu beradaptasi dengan The Fed yang lebih "bisu";

- Ketiga, dia sangat memperhatikan masalah inflasi, secara langsung menyangkal pandangan Trump bahwa kenaikan harga minyak adalah "inflasi palsu";

- Keempat, dia berpendapat bahwa peningkatan produktivitas yang dibawa oleh kecerdasan buatan akan membuat pemotongan suku bunga menjadi mungkin, yang memiliki struktur logika yang mirip dengan wawasan Greenspan tentang ledakan produktivitas pada akhir 1990-an.

Pemotongan Suku Bunga dan Pengurangan Neraca: Arah Pasti, Langkah Hati-hati

Caitong Securities berpendapat bahwa kebijakan moneter setelah Warsh menjabat kemungkinan besar akan menunjukkan karakteristik "arah pasti tetapi langkah hati-hati".

Dalam hal irama pemotongan suku bunga, inflasi telah berada di atas nilai target selama lima tahun berturut-turut, prioritas stabilisasi ekspektasi inflasi lebih tinggi. Sikap Warsh yang memperhatikan inflasi, terutama penyangkalannya terhadap "teori inflasi palsu", menunjukkan bahwa dia tidak akan dengan mudah memotong suku bunga sebelum inflasi jelas-jelas turun kembali ke kisaran target. Dalam jangka pendek, pertumbuhan permintaan yang dibawa oleh investasi pusat data dapat lebih menetralkan ruang pemotongan suku bunga, menyebabkan irama pemotongan suku bunga melambat karena kendala data. Laporan itu menunjukkan, jika Trump memberi Warsh lebih banyak rasa hormat, pemotongan suku bunga mungkin datang lebih awal; jika Trump terus memberikan tekanan intensitas tinggi, demi membela independensi The Fed, Warsh justru akan cenderung memotong suku bunga lebih lambat.

Dalam hal irama pengurangan neraca (quantitative tightening/tapering), Warsh berpendapat bahwa neraca yang berkembang secara faktis memperluas batas kebijakan moneter The Fed ke bidang fiskal, pengurangan neraca secara logis diperlukan. Namun dia juga mengakui, The Fed membutuhkan 18 tahun untuk mengakumulasi neraca ke tingkat seperti ini, mengurangi bukanlah pekerjaan semalam, diperkirakan akan dilakukan secara perlahan dan teratur. Selain itu, memulai pengurangan neraca tanpa ada pemotongan suku bunga sebelumnya, hampir dapat dilihat sebagai memprovokasi konflik dengan Gedung Putih—ini juga menentukan bahwa pengurangan neraca akan dilanjutkan dengan irama yang menghindari konfrontasi langsung sebelum siklus pemotongan suku bunga dimulai.

Kesimpulan inti Caitong Securities adalah: Mereplikasi manajemen gaya Greenspan dan kembali ke mode cadangan langka (scarce reserves), pertama-tama membutuhkan dukungan dari dalam The Fed, terburu-buru hanya akan kontraproduktif. Untuk menilai jalur kebijakan Warsh di masa depan, tidak hanya melihat posisi pribadinya atau hubungan saat ini dengan Gedung Putih, tetapi harus kembali ke tren makro besar—posisi inflasi, elastisitas pertumbuhan, arah harga minyak, keketatan kondisi keuangan—untuk memprediksi pilihan yang paling mungkin dia ambil dalam situasi yang berbeda.