Catatan Editor: Di tengah kenaikan berbagai jenis aset, stagnasi sementara BTC dan ETH sering kali disederhanakan sebagai akibat dari 'sifat aset berisiko'. Artikel ini berpendapat bahwa inti masalahnya tidak terletak pada makro, melainkan pada tahap deleverage pasar kripto itu sendiri dan struktur pasarnya.

Seiring deleverage mendekati akhir dan aktivitas perdagangan turun ke level rendah, dana yang ada sulit melawan fluktuasi jangka pendek yang diperbesar oleh pedagang ritel berleverage tinggi, dana pasif, dan perdagangan spekulatif. Sebelum dana baru dan sentimen FOMO kembali, pasar lebih sensitif terhadap narasi negatif, yang merupakan hasil struktural.

Analogi sejarah menunjukkan bahwa kinerja ini lebih mungkin merupakan penyesuaian tahap dalam siklus jangka panjang, bukan kegagalan fundamental. Artikel ini mencoba melampaui kenaikan dan penurunan jangka pendek, memulai dari siklus dan struktur, untuk memahami kembali posisi BTC dan ETH saat ini.

Berikut adalah teks aslinya:

Bitcoin (BTC) dan Ethereum (ETH) baru-baru ini jelas tertinggal dari aset berisiko lainnya.

Kami percaya, penyebab utama fenomena ini antara lain: tahap siklus perdagangan, struktur mikro pasar, serta perilaku manipulasi pasar oleh beberapa bursa, market maker, atau dana spekulatif.

Latar Belakang Pasar

Pertama, penurunan deleverage yang dimulai Oktober lalu, memberikan pukulan berat kepada peserta berleverage tinggi, khususnya trader ritel. Sejumlah besar dana spekulatif tersingkir, menyebabkan pasar secara keseluruhan menjadi rapuh dan cenderung menghindari risiko.

Pada saat yang sama, saham-saham terkait AI di China, Jepang, Korea, dan AS mengalami kenaikan yang sangat agresif; pasar logam mulia juga mengalami lonjakan yang didorong oleh sentimen FOMO (Fear Of Missing Out), mirip dengan 'meme行情' (meme行情). Kenaikan aset-aset ini menyerap banyak dana ritel — dan ini sangat krusial, karena investor ritel di Asia dan AS tetap menjadi kekuatan perdagangan utama di pasar kripto.

Masalah struktural lainnya terletak pada: aset kripto belum benar-benar terintegrasi ke dalam sistem keuangan tradisional. Dalam sistem keuangan tradisional, komoditas, saham, dan valuta asing dapat diperdagangkan dalam satu akun yang sama, peralihan alokasi aset hampir tanpa gesekan; namun dalam kenyataannya, mentransfer dana dari TradFi ke pasar kripto masih menghadapi banyak hambatan regulasi, prosedur operasional, serta psikologis.

Selain itu, porsi investor institusional profesional di pasar kripto masih terbatas. Mayoritas peserta bukanlah investor profesional, kurang memiliki kerangka analisis independen, mudah dipengaruhi oleh dana spekulatif atau bursa yang juga berperan sebagai market maker, sehingga terbawa oleh emosi dan narasi. Narasi seperti 'siklus empat tahun' 'kutukan Natal' terus-menerus digaungkan, meskipun tidak memiliki logika yang ketat maupun dukungan data yang solid.

Pemikiran yang terlalu linier umumnya ada di pasar, misalnya langsung mengaitkan fluktuasi harga BTC dengan peristiwa tunggal seperti apresiasi Yen Juli 2024, tanpa analisis yang lebih mendalam. Narasi semacam ini sering kali menyebar dengan cepat dan berdampak langsung pada harga.

Selanjutnya, kami akan melepaskan diri dari narasi jangka pendek, dan menganalisis masalah ini dari sudut pandang pemikiran independen.

Dimensi Waktu Sangat Penting

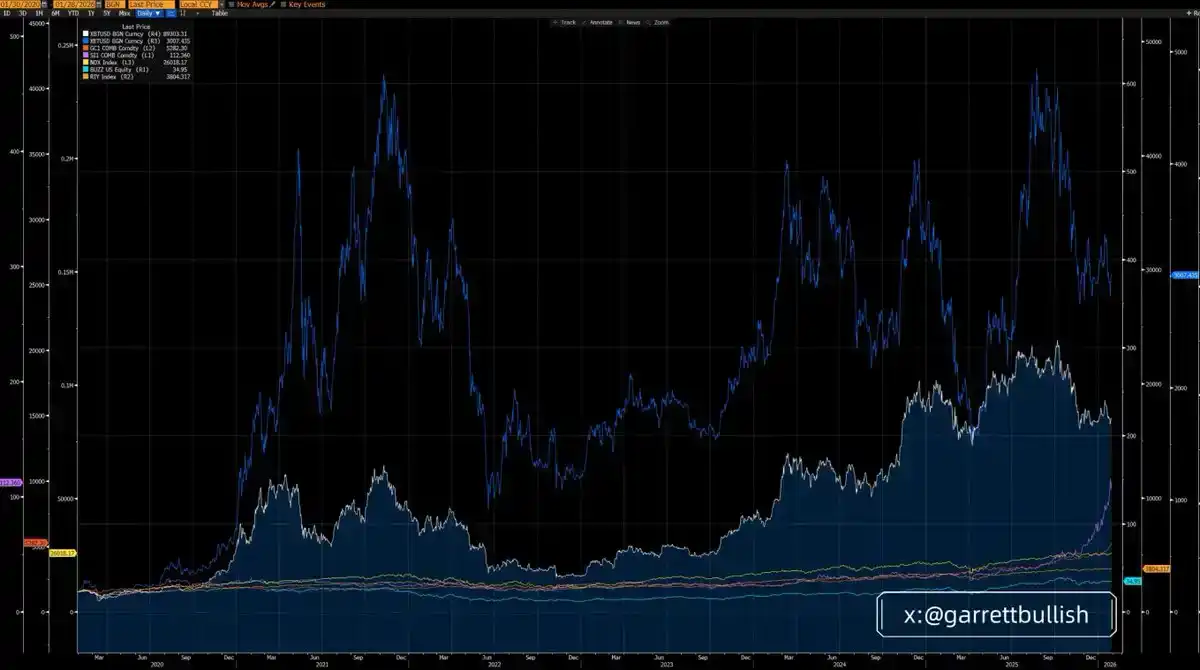

Jika dilihat dalam siklus tiga tahun, kinerja BTC dan ETH memang tertinggal dari sebagian besar aset utama, dengan ETH yang paling lemah.

Namun jika diperpanjang hingga siklus enam tahun (sejak 12 Maret 2020), kinerja BTC dan ETH jelas lebih unggul daripada kebanyakan aset, dan ETH justru menjadi aset dengan kinerja terkuat.

Dari dimensi waktu yang lebih panjang, dan ditempatkan dalam konteks makro, apa yang disebut 'ketertinggalan jangka pendek' ini, pada dasarnya hanyalah proses mean regression dalam siklus sejarah yang lebih panjang.

Mengabaikan logika dasar, hanya terpaku pada fluktuasi harga jangka pendek, adalah salah satu kesalahan paling umum dan fatal dalam analisis investasi.

Rotasi Adalah Fenomena Normal

Sebelum adanya aksi short squeeze pada harga perak Oktober lalu, perak juga merupakan salah satu aset berisiko dengan kinerja terburuk; namun sekarang, dalam dimensi siklus tiga tahun, perak telah menjadi aset dengan kinerja terkuat.

Perubahan ini sangat mirip dengan situasi BTC dan ETH saat ini. Meskipun kinerja mereka buruk dalam jangka pendek, dalam dimensi siklus enam tahun, mereka tetap merupakan salah satu kategori aset yang paling unggul.

Selama narasi BTC sebagai 'emas digital' dan alat penyimpan nilai belum secara fundamental terbantahkan, selama ETH terus menyatu dengan gelombang AI, dan hadir sebagai infrastruktur inti dalam tren RWA (Real World Assets - Aset Dunia Nyata), tidak ada dasar rasional apa pun untuk menganggap mereka akan terus tertinggal dari aset lain dalam jangka panjang.

Sekali lagi ditekankan: Mengabaikan fundamental, hanya memilih pergerakan harga jangka pendek untuk menarik kesimpulan, adalah kesalahan analisis yang serius.

Struktur Pasar dan Deleverage

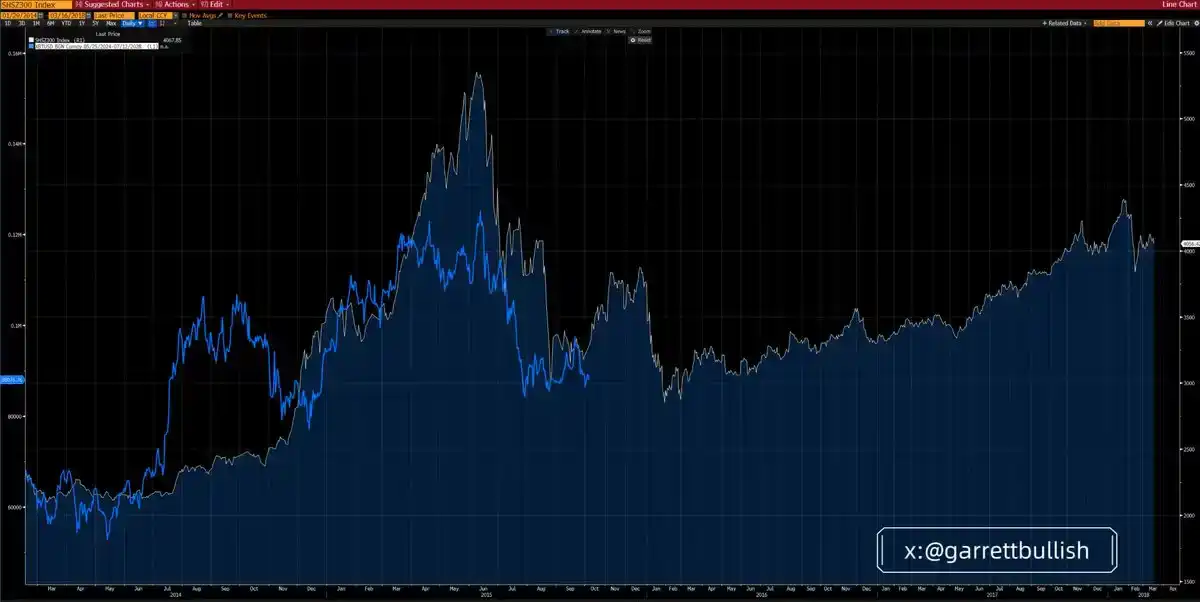

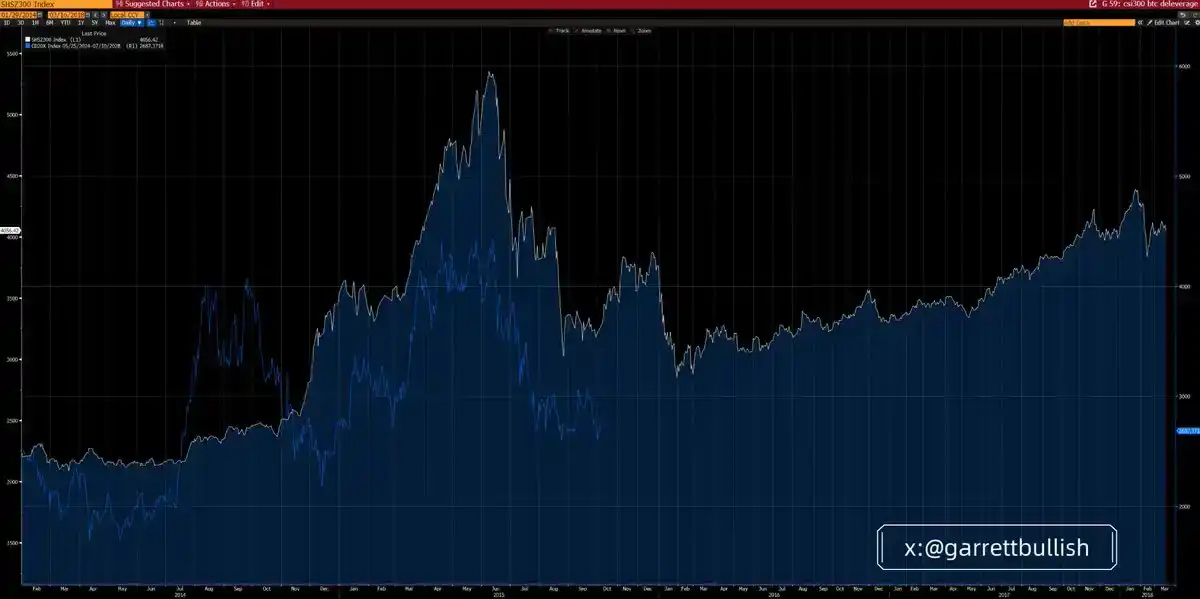

Pasar kripto saat ini, menunjukkan kemiripan yang mencolok dengan lingkungan pasar saham A-shares China pada tahun 2015 yang memasuki tahap deleverage setelah didorong oleh leverage tinggi.

Pada Juni 2015, setelah terhentinya pasar bull yang didorong oleh leverage dan pecahnya gelembung valuasi, pasar saham A-shares memasuki struktur penurunan tiga tahap A–B–C yang sesuai dengan teori Elliott Wave. Setelah gelombang C mencapai dasar, pasar mengalami konsolidasi sideways selama beberapa bulan, sebelum akhirnya bertransisi secara bertahap ke pasar bull yang berlangsung selama bertahun-tahun.

Penggerak inti dari pasar bull jangka panjang tersebut berasal dari valuasi aset blue-chip yang berada di level rendah, perbaikan lingkungan kebijakan makro, serta pelonggaran kondisi moneter yang signifikan.

Bitcoin (BTC) dan indeks CD20, dalam siklus ini hampir sepenuhnya mereplikasi jalur evolusi 'tambah leverage — deleverage' ini, baik dalam hal irama waktu maupun struktur bentuknya sangat konsisten.

Kesamaan dasarnya sangat jelas: kedua lingkungan pasar memiliki karakteristik berikut — leverage tinggi, volatilitas ekstrem, puncak yang didorong oleh gelembung valuasi dan perilaku kelompok, guncangan deleverage yang berulang, proses penurunan yang lambat dan panjang, volatilitas yang terus menurun, serta struktur kontrak berjangka yang lama berada dalam contango.

Di pasar saat ini, struktur contango ini tercermin dari harga saham perusahaan terkait digital asset treasury (DAT) (seperti MSTR, BMNR) yang diperdagangkan dengan diskon terhadap mNAV-nya (nilai aset bersih yang disesuaikan).

Pada saat yang sama, lingkungan makro sedang membaik secara bertahap. Kepastian regulasi semakin menguat, misalnya dorongan legislasi seperti Clarity Act terus berlanjut; Komisi Sekuritas dan Bursa AS (SEC) dan Komisi Perdagangan Berjangka Komoditas (CFTC) juga aktif mendorong pengembangan perdagangan saham AS on-chain (on-chain US equities).

Kondisi moneter juga cenderung melonggar: ekspektasi penurunan suku bunga memanas, quantitative tightening (QT) mendekati akhir, likuiditas terus disuntikkan ke pasar repo, serta ekspektasi terhadap sikap calon ketua Fed berikutnya yang semakin dovish, semua bersama-sama memperbaiki lingkungan likuiditas keseluruhan.

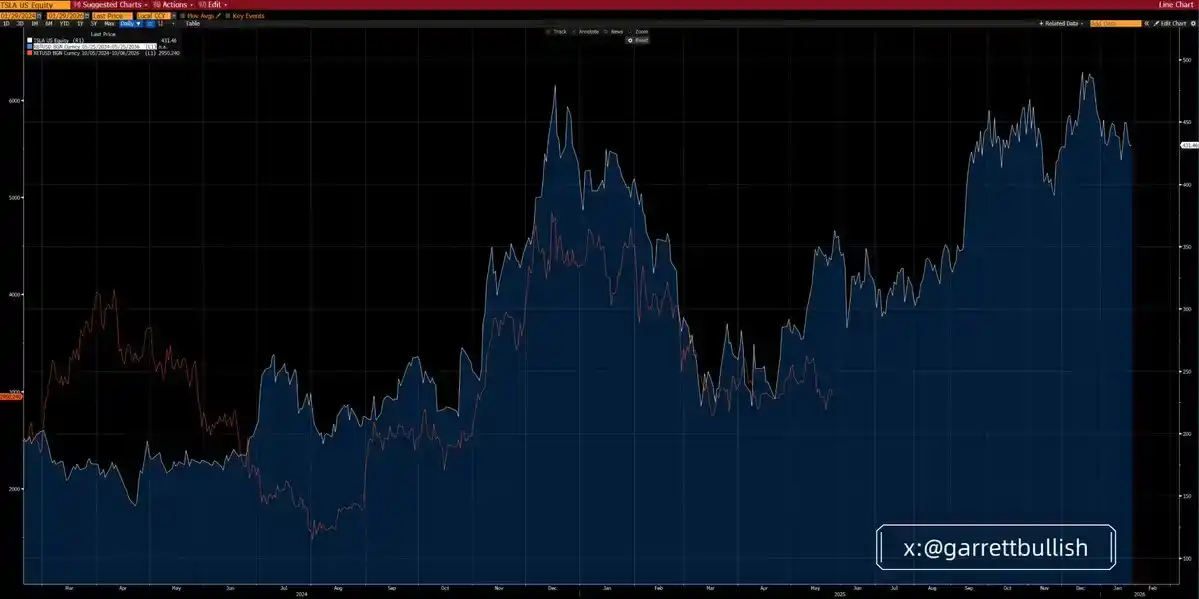

ETH dan Tesla: Sebuah Analogi yang Berharga

Pergerakan harga ETH baru-baru ini, sangat mirip dengan kinerja pasar Tesla pada tahun 2024.

Pada saat itu, harga saham Tesla pertama-tama membentuk struktur head and shoulders bottom, kemudian memantul, konsolidasi sideways, menyerang lagi ke atas, lalu memasuki tahap pembentukan puncak yang cukup lama, setelah itu turun dengan cepat, dan melakukan konsolidasi横向 (sideways) yang lama di level rendah.

Baru pada Mei 2025, Tesla akhirnya breakout ke atas, secara resmi memulai pasar bull baru. Momentum kenaikannya terutama berasal dari pertumbuhan penjualan di pasar China, peningkatan probabilitas terpilihnya Trump, serta komersialisasi jaringan politik.

Dari tahap saat ini, ETH, baik dalam formasi teknis maupun latar belakang fundamental, menunjukkan kesamaan yang tinggi dengan Tesla pada saat itu.

Logika dasarnya juga sebanding: keduanya sama-sama membawa narasi teknologi dan sifat meme, pernah menarik banyak dana berleverage tinggi, mengalami volatilitas yang hebat, mencapai puncak dalam gelembung valuasi yang didorong oleh perilaku kelompok, kemudian memasuki siklus penyesuaian dengan deleverage yang berulang.

Seiring berjalannya waktu, volatilitas pasar secara bertahap menurun, sementara fundamental dan lingkungan makro terus membaik.

Dari volume perdagangan berjangka, aktivitas pasar BTC dan ETH telah mendekati level terendah sejarah, yang mengindikasikan bahwa proses deleverage sedang mendekati akhir.

Apakah BTC dan ETH adalah 'Aset Berisiko'?

Baru-baru ini, muncul sebuah narasi yang agak aneh di pasar: mendefinisikan BTC dan ETH secara sederhana sebagai 'aset berisiko', dan menggunakan ini untuk menjelaskan mengapa mereka tidak mengikuti kenaikan saham AS, saham A, logam mulia, atau logam dasar.

Dari segi definisi, aset berisiko biasanya memiliki karakteristik volatilitas tinggi dan beta tinggi. Baik dari sudut pandang keuangan perilaku maupun statistik kuantitatif, pasar saham AS, saham A, logam dasar, BTC dan ETH semuanya memenuhi kriteria ini, dan sering kali diuntungkan dalam lingkungan 'risk-on'.

Namun BTC dan ETH juga memiliki atribut tambahan. Karena keberadaan ekosistem DeFi dan mekanisme penyelesaian on-chain, dalam situasi tertentu mereka juga menunjukkan karakteristik safe-haven seperti logam mulia, terutama ketika tekanan geopolitik meningkat.

Memberi label 'aset berisiko murni' pada BTC dan ETH, dan berdasarkan itu menyatakan mereka tidak dapat mengambil manfaat dari ekspansi makro, pada dasarnya adalah sebuah narasi yang secara selektif menekankan faktor negatif.

Contoh yang sering dikutip termasuk:

Potensi konflik tarif AS-UE yang dipicu oleh masalah Greenland

Sengketa tarif Kanada-AS

serta kemungkinan konflik militer AS-Iran

Cara argumentasi ini, pada dasarnya adalah 'memilih narasi' (cherry-picking) dan standar ganda.

Secara teoritis, jika risiko-risiko ini benar-benar sistemik, maka kecuali logam dasar yang mungkin diuntungkan oleh permintaan perang, semua aset berisiko seharusnya turun secara bersamaan. Namun kenyataannya, risiko-risiko ini tidak memiliki dasar untuk meningkat menjadi guncangan sistemik yang signifikan.

Permintaan terkait AI dan teknologi tinggi masih sangat kuat, dan sebagian besar tidak terpengaruh oleh noise geopolitik, terutama di ekonomi inti seperti China dan AS. Oleh karena itu, pasar saham tidak melakukan pricing substantif terhadap risiko-risiko ini.

Yang lebih penting, sebagian besar kekhawatiran ini telah diturunkan tingkatannya atau dibantah oleh fakta. Ini juga memunculkan pertanyaan kunci: mengapa BTC dan ETH sangat sensitif terhadap narasi negatif, tetapi lambat bereaksi terhadap kemajuan positif atau meredanya faktor negatif?

Penyebab Sebenarnya

Kami percaya, penyebabnya terutama berasal dari masalah struktural pasar kripto itu sendiri. Pasar saat ini berada di tahap akhir siklus deleverage, sentimen peserta secara keseluruhan cenderung ketat, sangat sensitif terhadap risiko penurunan.

Pasar kripto masih didominasi oleh ritel, partisipasi institusi profesional terbatas. Aliran dana ETF lebih mencerminkan mengikuti sentimen secara pasif, bukan alokasi aktif berdasarkan fundamental dan penilaian.

Demikian pula, cara pembentukan posisi DAT (Digital Asset Treasury) juga cenderung pasif — baik operasi langsung, maupun melalui manajer dana pasif pihak ketiga, biasanya menggunakan strategi perdagangan algoritmik non-agresif seperti VWAP, TWAP, dengan tujuan inti mengurangi volatilitas intraday.

Ini sangat kontras dengan dana spekulatif. Tujuan utama yang terakhir, justru adalah menciptakan volatilitas intraday — dan pada tahap saat ini, volatilitas ini lebih tercermin dalam arah turun, untuk memanipulasi perilaku harga.

Pada saat yang sama, trader ritel umumnya menggunakan leverage 10–20 kali. Hal ini membuat bursa, market maker, atau dana spekulatif, lebih cenderung memanfaatkan struktur mikro pasar untuk mengambil keuntungan, daripada menanggung fluktuasi harga jangka menengah-panjang.

Kami sering mengamati, penjualan terkonsentrasi muncul pada periode likuiditas tipis, terutama ketika investor Asia atau AS sedang tidur, misalnya pada pukul 00:00–08:00 waktu Asia. Fluktuasi semacam ini sering memicu reaksi berantai, termasuk likuidasi paksa, panggilan margin, serta penjualan pasif, yang semakin memperbesar penurunan.

Tanpa adanya aliran masuk dana baru yang substantif, atau sebelum sentimen FOMO kembali, hanya mengandalkan dana existing yang ada, tidak cukup untuk melawan jenis perilaku pasar seperti di atas.

Definisi Aset Berisiko

Aset Berisiko (Risk Assets) mengacu pada instrumen keuangan yang memiliki karakteristik risiko tertentu, termasuk saham, komoditas, obligasi berimbal tinggi, real estat, serta mata uang.

Secara luas, aset berisiko merujuk pada setiap sekuritas keuangan atau alat investasi yang tidak dianggap 'bebas risiko'. Ciri umum dari aset-aset ini adalah, harganya memiliki volatilitas, nilainya dapat berubah secara signifikan seiring waktu.

Jenis Aset Berisiko Umum Meliputi:

Saham (Equities / Stocks):

Kepemilikan saham perusahaan publik, harganya dipengaruhi oleh lingkungan pasar, kondisi operasional perusahaan, dan berbagai faktor lainnya, amplitudo fluktuasinya mungkin besar.

Komoditas (Commodities):

Seperti minyak mentah, emas, produk pertanian, dan aset fisik lainnya, harga terutama dipengaruhi oleh perubahan hubungan permintaan dan penawaran.

Obligasi Berimbal Tinggi (High-Yield Bonds):

Obligasi yang memberikan suku bunga lebih tinggi karena peringkat kreditnya lebih rendah, tetapi juga disertai dengan risiko default yang lebih tinggi.

Real Estat (Real Estate):

Investasi properti, nilainya akan berfluktuasi seiring siklus pasar, lingkungan ekonomi, dan perubahan kebijakan.

Mata Uang (Currencies):

Berbagai mata uang di pasar valuta asing, harganya dapat berfluktuasi dengan cepat karena peristiwa geopolitik, data ekonomi makro, dan perubahan kebijakan.

Karakteristik Utama Aset Berisiko

Volatilitas (Volatility)

Harga aset berisiko akan sering berfluktuasi, dapat membawa keuntungan, juga dapat menyebabkan kerugian.

Imbal Hasil dan Risiko Berdampingan (Investment Returns)

Umumnya, semakin tinggi risiko aset, potensi pengembaliannya越高 (semakin tinggi), tetapi pada saat yang sama, probabilitas kerugian juga lebih besar.

Sangat Sensitif terhadap Lingkungan Pasar (Market Sensitivity)

Nilai aset berisiko dipengaruhi oleh berbagai faktor, termasuk perubahan suku bunga, kondisi ekonomi makro, serta sentimen investor.