Ditulis oleh: milian

Dikompilasi oleh: AididiaoJP, Foresight News

Dalam dunia kripto, janji "kartu kripto tanpa KYC (verifikasi identitas)" menempati posisi yang unik.

Ini dipromosikan sebagai pencapaian teknologi, dikemas sebagai produk konsumen, dan didambakan sebagai 'jalan keluar' untuk melarikan diri dari pengawasan finansial. Di mana pun Visa atau Mastercard diterima, kripto dapat dibelanjakan tanpa verifikasi identitas, tanpa informasi pribadi, tanpa pertanyaan.

Anda mungkin bertanya: Mengapa hal ini belum berhasil dilakukan? Jawabannya: Sebenarnya sudah—bahkan lebih dari sekali—tetapi juga gagal berulang kali.

Untuk memahami alasannya, kita tidak bisa mulai dari kripto itu sendiri, tetapi dari infrastruktur kartu kripto. Kartu debit dan kredit bukanlah alat yang netral; mereka adalah 'izin akses' yang diberikan oleh sistem pembayaran yang diatur ketat dan didominasi oleh dua raksasa, Visa dan Mastercard. Setiap kartu yang dapat digunakan secara global harus diterbitkan oleh bank berlisensi, dirutekan melalui kode BIN enam digit yang dapat diidentifikasi, dan tunduk pada serangkaian kewajiban kontrak kepatuhan yang jelas—termasuk larangan pengguna akhir anonim.

Tidak ada 'solusi alternatif' teknis untuk membangun kartu di atas sistem Visa/Mastercard. Satu-satunya cara adalah 'penyajian palsu'.

'Kartu kripto bebas KYC' yang biasanya dijual di pasaran pada dasarnya adalah kartu perusahaan. Selain kartu prabayar dengan limit sangat rendah yang tidak dirancang untuk penggunaan skala besar, kartu-kartu ini secara hukum diterbitkan untuk perusahaan (biasanya perusahaan shell), dengan penggunaan yang dimaksudkan untuk penggantian biaya operasional internal karyawan. Dalam beberapa kasus, perusahaan-perusahaan ini sah; dalam kasus lain, keberadaan mereka hanya untuk mendapatkan izin penerbitan kartu.

Konsumen bukanlah pemegang kartu yang dimaksudkan untuk kartu-kartu ini.

Struktur ini mungkin berjalan dalam jangka pendek. Kartu dibagikan, dilabeli sebagai produk konsumen, ditoleransi sampai menarik perhatian yang cukup, tetapi perhatian selalu mengundang pengawasan. Seorang perwakilan kepatuhan Visa dapat melacak bank penerbit melalui kode BIN, mengidentifikasi penyalahgunaan, dan kemudian menghentikan seluruh program. Ketika itu terjadi, akun dibekukan, penerbit diputus hubungannya, produk menghilang—seluruh proses biasanya selesai dalam enam hingga dua belas bulan.

Model ini bukanlah hipotesis. Ini adalah kenyataan yang dapat diulang, dapat diamati, dan terkenal di industri pembayaran.

Ilusi ini bertahan hanya karena 'penutupan' selalu terjadi setelah 'peluncuran'.

Mengapa Pengguna Tertarik pada "Kartu Bebas KYC"

Daya tarik kartu bebas KYC sangat spesifik.

Ini mencerminkan batasan nyata dalam mengakses dana, menjalin masalah privasi dengan masalah kegunaan. Beberapa pengguna menghargai privasi berdasarkan prinsip, sementara yang lain tinggal di daerah di mana layanan perbankan正规 terbatas, tidak dapat diandalkan, atau langsung tidak tersedia. Bagi pengguna dari negara yang disanksi, KYC bukan hanya pelanggaran privasi, tetapi juga pengucilan langsung, yang sangat membatasi saluran keuangan mana yang dapat mereka gunakan dan kapan.

Dalam situasi ini, alat pembayaran non-KYC bukanlah pilihan ideologis, tetapi 'jalur hidup' sementara.

Perbedaan ini sangat penting. Risiko tidak hilang karena 'diperlukan', itu hanya terkonsentrasi. Pengguna yang mengandalkan alat-alat ini sering kali sepenuhnya sadar bahwa mereka melakukan pertukaran: mengorbankan keamanan jangka panjang untuk kegunaan jangka pendek.

Dalam operasi praktis, saluran pembayaran yang mencabut verifikasi identitas dan pembalikan transaksi selalu mengakumulasi aliran transaksi yang tidak dapat melewati pemeriksaan kepatuhan standar. Ini adalah kenyataan operasional yang diamati oleh penerbit, operator proyek, dan jaringan kartu, bukan spekulasi teoritis. Ketika akses lancar dan kemampuan pelacakan lemah, dana yang diblokir di tempat lain secara alami mengalir ke sini.

Begitu volume transaksi tumbuh, ketidakseimbangan ini dengan cepat terungkap. Konsentrasi dana berisiko tinggi yang dihasilkan adalah alasan utama proyek-proyek ini, terlepas dari bagaimana mereka dipasarkan atau siapa target penggunanya, pada akhirnya menarik pengawasan dan intervensi.

Pemasaran di sekitar kartu kripto bebas KYC selalu sangat dibesar-besarkan, jauh melampaui batasan hukum yang dihadapi oleh operasi jaringan pembayaran. Kesenjangan antara 'janji' dan 'kendala' ini jarang terlihat saat pengguna mendaftar, tetapi itu mengatur panggung untuk akhir dari produk-produk ini ketika mereka berkembang.

Realitas Keras Infrastruktur Pembayaran

Visa dan Mastercard bukanlah perantara netral. Mereka adalah jaringan pembayaran yang diatur, beroperasi melalui bank penerbit dan akuisisi berlisensi serta kerangka kerja kepatuhan kontrak yang mensyaratkan pengguna akhir dapat dilacak.

Setiap kartu yang dapat digunakan global terikat dengan bank penerbit, setiap bank penerbit tunduk pada aturan jaringan. Aturan-aturan ini mensyaratkan: pengguna akhir kartu harus dapat diidentifikasi. Tidak ada mekanisme keluar, tidak ada konfigurasi tersembunyi, tidak ada abstraksi teknis yang dapat mengatasi persyaratan ini.

Jika sebuah kartu dapat digunakan secara global, maka menurut definisi, ia tertanam dalam sistem ini. Kendalanya tidak ada di lapisan aplikasi, tetapi dalam kontrak yang mengatur penyelesaian, penerbitan, tanggung jawab, dan penyelesaian sengketa.

Oleh karena itu, mencapai konsumsi tanpa batas, bebas KYC di saluran Visa atau Mastercard tidak hanya sulit—tetapi mustahil. Apa pun yang tampaknya bertentangan dengan realitas ini,要么 beroperasi dalam batasan prabayar yang ketat,要么 salah mengklasifikasikan pengguna akhir, atau hanya 'menunda'而不是 'menghindari' penegakan hukum.

Deteksi mudah dilakukan. Satu transaksi uji cukup untuk mengekspos kode BIN, bank penerbit, jenis kartu, dan manajer proyek. Menutup proyek adalah keputusan administratif, bukan tantangan teknis.

Aturan dasarnya sederhana:

Jika Anda tidak melakukan KYC untuk kartu Anda, maka pasti orang lain yang melakukannya.

Dan orang yang melakukan KYC itulah yang benar-benar memiliki akun ini.

Penjelasan Rinci "Celah Kartu Perusahaan"

Sebagian besar yang disebut kartu kripto bebas KYC, bergantung pada mekanisme yang sama: kartu biaya perusahaan.

Struktur ini tidak misterius. Ini adalah 'celah' yang terkenal di industri, atau, 'rahasia umum' yang lahir dari cara kartu perusahaan diterbitkan dan dikelola. Sebuah perusahaan mendaftar melalui proses verifikasi identitas bisnis (KYB), yang biasanya relatif lebih longgar dibandingkan dengan konsumen individu. Di mata penerbit, perusahaan inilah kliennya. Setelah disetujui, perusahaan dapat menerbitkan kartu kepada karyawan atau pihak yang berwenang membelanjakan, tanpa verifikasi identitas tambahan di tingkat pemegang kartu.

Secara teori, ini untuk mendukung operasi bisnis yang sah. Dalam praktiknya, ini sering disalahgunakan.

Pengguna akhir di atas kertas diperlakukan sebagai 'karyawan', bukan klien bank. Karena itulah, mereka tidak diverifikasi KYC secara terpisah. Inilah rahasia bagaimana produk-produk ini bisa menyebut diri mereka 'bebas KYC'.

Tidak seperti kartu prabayar, kartu biaya perusahaan dapat menampung dan mentransfer dana dalam jumlah besar. Mereka tidak dirancang untuk didistribusikan secara anonim kepada konsumen, juga bukan untuk menampung dana pihak ketiga.

Kripto biasanya tidak dapat disetorkan langsung, sehingga memerlukan berbagai 'solusi alternatif' backend: perantara dompet, lapisan konversi, pembukuan internal......

Struktur ini pada dasarnya rapuh. Itu hanya bertahan sampai menarik perhatian yang cukup, begitu diperhatikan, penegakan hukum tidak dapat dihindari. Sejarah menunjukkan bahwa proyek-proyek yang dibangun dengan cara ini jarang bertahan lebih dari enam hingga dua belas bulan.

Alur tipikalnya如下:

- Buat sebuah perusahaan, selesaikan verifikasi KYB dengan penerbit kartu.

- Di mata penerbit, perusahaan inilah kliennya.

- Perusahaan menerbitkan kartu kepada 'karyawan' atau 'pengguna yang berwenang'.

- Pengguna akhir diperlakukan sebagai karyawan, bukan klien bank.

- Oleh karena itu, pengguna akhir sendiri tidak perlu melakukan KYC.

Apakah ini celah, atau ilegal?

Menerbitkan kartu perusahaan kepada karyawan sungguhan untuk pengeluaran bisnis yang sah adalah legal. Tetapi menerbitkannya secara publik sebagai produk konsumsi kepada massa, tidak.

Begitu kartu dibagikan kepada 'karyawan palsu', dipasarkan secara publik, atau terutama digunakan untuk konsumsi pribadi, penerbit menghadapi risiko. Visa dan Mastercard tidak memerlukan peraturan baru untuk mengambil tindakan, mereka hanya perlu menegakkan aturan yang ada.

Satu tinjauan kepatuhan sudah cukup.

Staf kepatuhan Visa dapat mendaftar sendiri, menerima kartu, mengidentifikasi bank penerbit melalui kode BIN enam digit, melacak seluruh proyek, dan kemudian menutupnya.

Saat itu terjadi, akun pertama-tama dibekukan. Penjelasan mungkin datang kemudian, terkadang bahkan tidak ada penjelasan sama sekali.

Siklus Hidup yang Dapat Diprediksi

Kegagalan proyek kartu kripto yang dipasarkan sebagai 'bebas KYC' bukanlah acak, tetapi mengikuti轨迹 yang konsisten secara mengejutkan, terulang kembali di puluhan proyek.

Pertama adalah 'fase madu'. Proyek diluncurkan diam-diam, akses awal terbatas, konsumsi berjalan seperti diiklankan, pengguna pertama melaporkan keberhasilan. Kepercayaan diri mulai terbangun, pemasaran dipercepat. Limit dinaikkan, influencer mempromosikan janji dengan gegap gempita. Tangkapan layar sukses tersebar, proyek yang awalnya niche menjadi mencolok.

Visibilitas adalah titik balik.

Begitu volume transaksi tumbuh, proyek menarik perhatian, pengawasan tidak dapat dihindari. Bank penerbit, manajer proyek, atau jaringan kartu akan meninjau aktivitasnya. Kode BIN diidentifikasi. Kesenjangan besar antara pemasaran kartu dan cara kerjanya yang diizinkan secara kontrak menjadi jelas. Pada titik ini, penegakan hukum bukan lagi masalah teknis, tetapi masalah administratif.

Dalam enam hingga dua belas bulan, akhirnya hampir selalu sama: penerbit diperingatkan atau hubungannya diakhiri; proyek ditangguhkan; kartu berhenti bekerja tanpa peringatan; saldo dibekukan; operator menghilang di belakang tiket dukungan dan email umum. Pengguna tidak memiliki tempat untuk mengajukan banding, tidak memiliki status hukum, juga tidak memiliki jadwal pemulihan dana yang jelas—jika itu bisa dipulihkan.

Ini bukan dugaan, juga bukan teori. Ini adalah pola yang dapat diamati yang terulang kembali di berbagai yurisdiksi, penerbit, dan siklus pasar.

Kartu bebas KYC yang beroperasi di jalur Visa atau Mastercard selalu akan ditutup, satu-satunya variabel adalah waktunya.

Siklus Kehancuran yang Tak Terhindarkan (Ringkasan)

- Fase Madu: Sebuah kartu 'bebas KYC' diluncurkan diam-diam. Pengguna awal sukses, influencer mempromosikan, volume transaksi meningkat.

- Masa Tekanan Regulasi: Bank penerbit atau jaringan kartu meninjau proyek, menandai kode BIN, mengidentifikasi penyalahgunaan struktur penerbitan.

- Persimpangan Jalan:

- Dipaksa memperkenalkan KYC → janji privasi hancur total.

- Operator proyek kabur atau menghilang → kartu dinonaktifkan, saldo dibekukan, saluran dukungan gagal.

Tidak ada akhir keempat.

Cara Mengidentifikasi Kartu Kripto "Bebas KYC" dalam 30 Detik

Ambil contoh gambar pemasaran dari kartu kripto yang disebut non-KYC oleh Offgrid.cash. Perbesar kartunya, satu detail akan langsung menonjol: tulisan 'Visa Business Platinum'.

Ini bukan hiasan desain atau pilihan merek, ini adalah klasifikasi hukum. Visa tidak menerbitkan Kartu Platinum Bisnis kepada konsumen anonim. Label ini berarti ia berpartisipasi dalam program kartu perusahaan, kepemilikan akun dan dana adalah milik perusahaan, bukan pengguna individu.

Implikasi mendalam dari struktur ini jarang diungkapkan dengan jelas. Ketika pengguna menyetorkan kripto ke dalam sistem seperti ini, pergeseran hukum yang halus tetapi sangat penting terjadi: dana bukan lagi milik pengguna, tetapi menjadi aset yang dikendalikan oleh perusahaan yang memegang akun perusahaan. Pengguna tidak memiliki hubungan langsung dengan bank penerbit, tidak ada asuransi simpanan, juga tidak memiliki hak untuk mengajukan keluhan kepada Visa atau Mastercard.

Secara hukum, pengguna bukanlah klien. Jika operator menghilang atau proyek dihentikan, dana tidak 'dicuri', tetapi Anda secara sukarela mentransfernya kepada pihak ketiga yang tidak ada lagi atau tidak dapat lagi mengakses jaringan kartu.

Ketika Anda menyetorkan kripto, pergeseran hukum kunci terjadi:

- Dana tidak lagi milik Anda.

- Mereka milik perusahaan yang telah menyelesaikan verifikasi KYB dengan bank penerbit.

- Anda tidak memiliki hubungan langsung dengan bank.

- Anda tidak memiliki perlindungan simpanan.

- Anda tidak berhak untuk mengeluh kepada Visa atau Mastercard.

- Anda bukan klien. Anda hanyalah 'pusat biaya'.

- Jika Offgrid menghilang besok, dana Anda tidak 'dicuri'—Anda secara hukum mentransfernya kepada pihak ketiga.

Ini adalah risiko inti yang tidak pernah disadari oleh kebanyakan pengguna.

Tiga Tanda Bahaya Instan

Anda tidak perlu informasi internal untuk menilai apakah Anda mendanai kartu perusahaan. Cukup lihat tiga hal:

- Jenis kartu yang tercetak: Jika tertulis Visa Business (Kartu Bisnis), Business Platinum (Platinum Bisnis), Corporate (Korporat), Commercial (Komersial), maka ini bukan kartu konsumsi. Anda sedang didaftarkan sebagai 'karyawan'.

- Logo jaringan: Jika didukung oleh Visa atau Mastercard, ia harus mematuhi peraturan anti-pencucian uang, penyaringan sanksi, dan ketertelusuran pengguna akhir.

- Tidak ada pengecualian.

- Tidak ada solusi alternatif teknis.

- Hanya masalah cepat atau lambat.

- Batas konsumsi yang tidak masuk akal: Jika sebuah kartu menawarkan: limit bulanan tinggi, dapat diisi ulang, dapat digunakan secara global, tanpa KYC, maka pasti orang lain yang melakukan KYB untuk Anda.

Proyek Kartu yang Saat Ini Memasarkan Model Ini

Proyek yang saat ini memasarkan kartu 'bebas KYC' dibagi menjadi dua kategori: kartu prabayar dan yang disebut kartu 'Bisnis'. Kartu bisnis bergantung pada berbagai varian celah kartu perusahaan yang disebutkan sebelumnya, nama akan berubah, tetapi strukturnya tetap.

Daftar tidak lengkap dari proyek yang saat ini memasarkan kartu 'bebas KYC' (meliputi model prabayar dan bisnis) dapat ditemukan di https://www.todey.xyz/cards/.

Misalnya termasuk:

- Offgrid.cash

- Bitsika

- Goblin Cards

- Bing Card

- 'Kartu kripto' serupa yang didistribusikan melalui Telegram atau hanya dengan undangan

Studi Kasus: SolCard

SolCard adalah contoh klasik. Setelah diluncurkan dengan model bebas KYC dan mendapat perhatian, ia dipaksa beralih ke KYC penuh. Akun dibekukan sampai pengguna memberikan informasi identitas, visi privasi awal runtuh dalam semalam.

Proyek ini akhirnya beralih ke struktur hybrid: kartu prabayar bebas KYC dengan limit sangat rendah, dan kartu yang sepenuhnya terverifikasi KYC. Model kartu bebas KYC asli tidak dapat bertahan setelah menarik penggunaan substantif, ini adalah konsekuensi yang tak terhindarkan dari beroperasi di jalur yang tidak kompatibel.

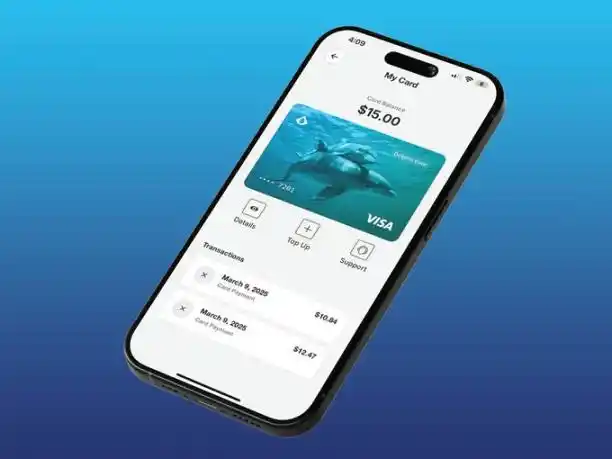

Studi Kasus: Kartu Dolphin oleh Aqua Wallet

Pertengahan 2025, dompet Bitcoin dan Lightning Network Aqua Wallet yang dikembangkan oleh JAN3 meluncurkan kartu Dolphin. Itu diluncurkan sebagai beta terbatas, untuk 50 pengguna, tanpa dokumen identitas. Pengguna dapat menyetor Bitcoin atau USDT, dengan batas konsumsi $4000.

Batas ini sendiri sangat informatif—itu secara eksplisit untuk mengurangi risiko regulasi.

Secara struktural, kartu Dolphin menggabungkan model prabayar dengan pengaturan akun perusahaan. Kartu beroperasi melalui akun yang dikendalikan perusahaan, bukan akun bank pribadi.

Untuk sementara waktu, itu berjalan normal, tetapi tidak selamanya.

Pada Desember 2025, proyek ini tiba-tiba ditangguhkan karena 'masalah tak terduga' dengan pemasok kartu. Semua kartu Visa Dolphin langsung tidak berlaku, saldo yang tersisa perlu dikembalikan secara manual melalui USDT, tanpa penjelasan lebih lanjut.

Risiko yang Dihadapi Pengguna

Ketika proyek-proyek ini runtuh, pengguna yang menanggung biayanya.

Dana dapat dibekukan tanpa batas waktu, pengembalian dana mungkin memerlukan proses manual yang rumit. Terkadang, saldo benar-benar hilang. Tidak ada asuransi simpanan, tidak ada perlindungan konsumen, juga tidak ada klaim hak hukum terhadap bank penerbit.

Yang sangat berbahaya adalah, banyak operator yang tahu hasil ini sebelumnya. Namun mereka tetap melanjutkan. Yang lain menyembunyikan risiko dengan istilah seperti 'teknologi proprietary', 'inovasi regulasi', atau 'infrastruktur baru'.

Tidak ada 'teknologi proprietary' dalam menerbitkan kartu perusahaan kepada karyawan palsu.

Paling baik disebut ketidaktahuan, paling buruk adalah ekstraksi telanjang.

Kartu Prabayar dan Gift Card: Apa yang Benar-Benar Layak?

Ada alat pembayaran non-KYC yang sah, tetapi mereka memiliki batasan ketat.

Kartu prabayar yang dibeli melalui penyedia yang patuh hukum adalah legal karena mereka memiliki limit sangat rendah, dirancang khusus untuk jumlah kecil, tidak berpura-pura menawarkan konsumsi tanpa batas. Misalnya kartu kripto prabayar yang ditawarkan melalui platform seperti Laso Finance.

(Cuplikan layar situs web @LasoFinance)

Gift card adalah pilihan lain, layanan seperti Bitrefill memungkinkan pengguna membeli gift card merchant主流 secara pribadi dengan kripto, ini sepenuhnya legal dan patuh.

(Cuplikan layar situs web @bitrefill)

Alat-alat ini bekerja karena mereka menghormati batasan regulasi, bukan berpura-pura mereka tidak ada.

Masalah Penyajian Palsu Inti

Klaim paling berbahaya bukan tentang 'bebas KYC' itu sendiri, tetapi tentang permanensi.

Proyek-proyek ini mengisyaratkan bahwa mereka telah 'memecahkan' masalah ini, menemukan 'celah struktural', teknologi mereka membuat kepatuhan 'tidak relevan'.

Kenyataannya tidak.

Visa dan Mastercard tidak bernegosiasi dengan startup, mereka hanya menegakkan aturan.

Produk apa pun yang menjanjikan limit tinggi, dapat diisi ulang, dapat digunakan secara global, tanpa KYC, sambil menampilkan logo Visa atau Mastercard,要么 salah menyajikan strukturnya,要么 berencana untuk menghilang dalam waktu dekat.

Tidak ada teknologi 'proprietary' yang dapat mengatasi persyaratan mendasar ini.

Beberapa operator berargumen bahwa KYC pada akhirnya akan diperkenalkan melalui 'bukti tanpa pengetahuan', sehingga perusahaan sendiri tidak pernah mengumpulkan atau menyimpan identitas pengguna secara langsung. Tetapi ini tidak menyelesaikan masalah mendasar. Visa dan Mastercard tidak peduli 'siapa' yang melihat informasi identitas; mereka mensyaratkan bahwa informasi identitas harus dicatat, dan dapat dibaca dan diambil oleh bank penerbit atau mitra kepatuhan dalam audit, sengketa, atau tindakan penegakan hukum.

Bahkan jika verifikasi identitas dilakukan melalui kredensial pelindung privasi, penerbit masih harus dapat mengakses catatan yang jelas dan dapat dibaca di beberapa titik dalam sistem kepatuhan. Ini bukan 'bebas KYC'.

Apa yang Terjadi Jika Menghindari Duopoli?

(Cuplikan layar situs web @colossuspay)

Ada satu kelas sistem pembayaran berbasis kartu yang secara fundamental mengubah permainan: yang tidak bergantung pada Visa atau Mastercard sama sekali.

Colossus Pay adalah contoh dari pemikiran ini.

Ini tidak menerbitkan kartu melalui bank berlisensi, juga tidak merutekan transaksi melalui jaringan kartu tradisional, tetapi beroperasi sebagai jaringan pembayaran crypto-native, terhubung langsung dengan akuisitor merchant. Akuisitor adalah entitas yang memiliki hubungan merchant dan mengontrol perangkat lunak terminal pembayaran titik penjualan, hanya ada sedikit di seluruh dunia, seperti Fiserv, Elavon, Worldpay, dll.

Dengan mengintegrasikan pada lapisan akuisisi, Colossus sepenuhnya melewati tumpukan penerbit dan jaringan kartu. Stablecoin dirutekan langsung ke akuisitor, dikonversi sesuai kebutuhan, dan diselesaikan ke merchant. Ini mengurangi biaya, mempersingkat waktu penyelesaian, dan menghilangkan 'biaya jalan' yang dikenakan Visa dan Mastercard untuk setiap transaksi.

Kuncinya, karena tidak ada bank penerbit dan jaringan kartu yang terlibat dalam aliran transaksi, juga tidak ada entitas yang secara kontrak diharuskan untuk melakukan KYC pengguna akhir untuk penerbitan kartu. Menurut kerangka regulasi saat ini, satu-satunya entitas yang memiliki kewajiban KYC dalam model ini adalah penerbit stablecoin itu sendiri. Jaringan pembayaran tidak perlu menciptakan celah atau salah mengklasifikasikan pengguna, karena ia tidak beroperasi di bawah aturan jaringan kartu sejak awal.

Dalam model ini, 'kartu' pada dasarnya hanyalah kunci pribadi yang mengotorisasi pembayaran. Bebas KYC bukanlah tujuan, itu hanya produk sampingan alami dari menghilangkan duopoli dan struktur kepatuhan yang menyertainya.

Inilah jalur yang jujur secara struktural menuju alat pembayaran non-KYC.

Jika model ini layak, maka pertanyaan yang jelas adalah: Mengapa itu belum umum?

Jawabannya adalah distribusi.

Menghubungi akuisitor sangat sulit. Mereka adalah institusi yang konservatif, mengontrol sistem operasi terminal, dan bergerak lambat. Integrasi pada lapisan ini membutuhkan waktu, kepercayaan, dan kematangan operasional. Tetapi di sinilah perubahan nyata dapat terjadi, karena lapisan inilah yang mengontrol bagaimana dunia nyata menerima pembayaran.

Sebagian besar startup kartu kripto memilih jalan yang lebih mudah: berintegrasi dengan Visa atau Mastercard, pemasaran agresif, berkembang pesat sebelum penegakan hukum tiba. Membangun di luar duopoli lebih lambat, lebih sulit, tetapi itulah satu-satunya jalur yang tidak berakhir dengan 'penutupan'.

Secara konseptual, model ini meruntuhkan kartu kredit menjadi sebuah primitif crypto. Kartu tidak lagi menjadi akun yang diterbitkan bank, tetapi menjadi kunci pribadi yang mengotorisasi pembayaran.

Kesimpulan

Selama Visa dan Mastercard tetap menjadi infrastruktur底层, mustahil untuk melakukan konsumsi tanpa batas tanpa KYC. Batasan-batasan ini bersifat struktural, bukan teknis, dan tidak ada kemasan merek, narasi, atau terminologi mewah yang dapat mengubah realitas ini.

Ketika sebuah kartu dengan logo Visa atau Mastercard menjanjikan limit tinggi dan bebas KYC, penjelasannya sederhana:要么 itu memanfaatkan struktur kartu perusahaan, menempatkan pengguna di luar hubungan hukum dengan bank;要么 itu salah menyajikan cara kerja produk yang sebenarnya. Sejarah telah membuktikan ini berulang kali.

Pilihan yang benar-benar lebih aman adalah kartu prabayar dan gift card dengan limit terbatas, yang memiliki batas atas dan ekspektasi yang jelas. Satu-satunya solusi yang bertahan lama dan jangka panjang adalah meninggalkan duopoli Visa-Mastercard sepenuhnya. Segala sesuatu di luar itu bersifat sementara, rapuh, dan mengekspos pengguna pada risiko yang biasanya tidak mereka sadari sampai sudah terlambat.

Beberapa bulan terakhir, saya melihat diskusi tentang 'kartu bebas KYC' meningkat drastis. Saya menulis artikel ini karena ada kesenjangan pengetahuan yang besar tentang bagaimana produk-produk ini benar-benar beroperasi, dan risiko hukum serta perwalian yang mereka timbulkan bagi pengguna. Saya tidak memiliki apa pun untuk dijual, saya menulis tentang privasi karena itu penting, di mana pun itu menyentuh.