Ditulis oleh: Bao Yilong

Sumber: Wallstreet Insights

Rasionalitas pengeluaran AI perusahaan sedang diuji dengan ketat. Konsumsi Token terus melonjak, namun nilai komersial yang dapat diukur sulit ditemukan.

Pada 22 Mei, COO Uber yang bernilai pasar lebih dari $2000 miliar, Andrew Macdonald, dalam sebuah podcast secara terbuka menyatakan bahwa hubungan antara pertumbuhan konsumsi token dan peningkatan substansial produk, "belum ada".

Macdonald menekankan, perusahaan semakin sulit memberikan justifikasi yang masuk akal untuk pengeluaran AI yang terus meningkat. Dia bahkan menciptakan istilah khusus untuk fenomena pemborosan di dalam tim teknik: "tokenmaxxing".

Sebelumnya, pada pertengahan Mei, Microsoft dengan alasan tagihan Token "tidak berkelanjutan", mulai memotong lisensi internal Claude Code.

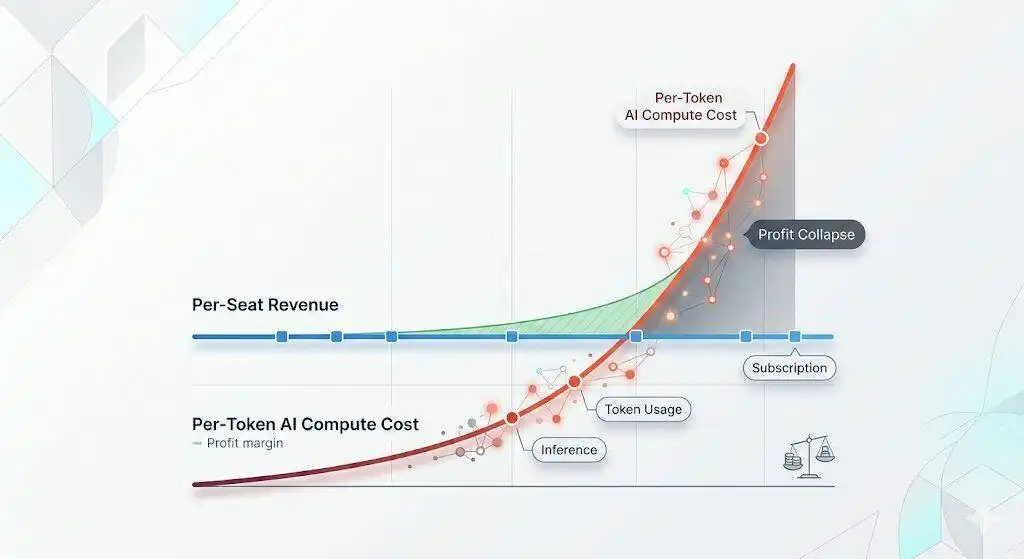

Gabungan dua peristiwa ini memaksa pasar untuk serius memperhatikan variabel yang sebelumnya diabaikan ini. Tokenomics, yaitu ekonomi unit konsumsi Token dalam skala perusahaan, telah naik dari isu pinggiran menjadi pilar penopang utama dari seluruh wacana investasi AI.

Lima Set Data, Merangkai Gambaran Baru

Sejak April, beberapa set data berturut-turut mendarat, bersama-sama menguraikan gambaran yang mengkhawatirkan.

Pada April tahun ini, CTO Uber menyatakan secara terbuka bahwa perusahaan menghabiskan anggaran Claude Code untuk setahun dalam waktu empat bulan.

Dari 5000 insinyur, tingkat penggunaan bulanan berkisar antara 84% hingga 95%, dengan tagihan per orang per bulan bervariasi dari $150 hingga $2000. CTO tersebut dilaporkan menghabiskan token senilai $1200 dalam presentasi internal selama dua jam.

Macdonald menggambarkan reaksinya saat mengetahui angka ini sebagai "terkejut hingga tak bisa berkata-kata".

Di sisi Microsoft, menurut laporan newsletter Notepad oleh Tom Warren dari The Verge, Claude Code dengan cepat populer di kalangan insinyur internal Microsoft, namun model penagihan berbasis Token membuat pengeluaran skala besar menjadi tidak berkelanjutan, sehingga Microsoft segera mengambil langkah mengurangi lisensi terkait.

GitHub mengumumkan mulai 1 Juni, semua paket Copilot beralih dari langganan tetap ke pembayaran sesuai pemakaian.

Thread diskusi resmi mendapat hampir 900 suara tidak setuju, karena pengguna menghitung bahwa satu sesi pemrograman agen cerdas biasanya menghabiskan $30 hingga $40, yang berarti paket langganan $10 per bulan habis hanya dalam sekali penggunaan.

Platform produktivitas pengembang Entelligence.AI yang mengumpulkan data dari 2444 perusahaan menemukan:

- Dari setiap $1 biaya Token AI yang diinvestasikan, hanya 18 sen yang menghasilkan nilai nyata yang menjangkau pengguna.

- 44 sen digunakan untuk memperbaiki Bug yang diperkenalkan oleh AI itu sendiri; 27 sen mengalir ke pekerjaan ulang; 11 sen terkonsumsi oleh friksi dalam proses peninjauan.

Menurut Bloomberg Silicon Data LLM Token Expenditure Index, harga Token telah naik sekitar 65% sejak akhir Februari tahun ini, sementara harga perangkat lunak AI di AS selama setahun terakhir meningkat kumulatif 20% hingga 37%.

Perdebatan Bull vs Bear: Fakta Sama, Interpretasi Berbeda

Data yang sama, dalam kerangka analisis yang berbeda, mengarah pada kesimpulan yang bertolak belakang.

Pandangan bull berpendapat bahwa kekacauan saat ini hanyalah fase transisi yang menyakitkan menuju kesuksesan.

Menurut analisis Jim Schneider dari Goldman Sachs pada awal Mei, pada tahun 2030, AI agen akan mendorong pertumbuhan konsumsi token hingga 24 kali lipat, mencapai sekitar 120 triliun token per bulan, dan margin kotor penyedia layanan cloud hyperscale dan penyedia model akan berubah menjadi positif dalam 3 hingga 12 bulan ke depan.

Rich Privorotsky dari Goldman Sachs berpendapat bahwa kuartal pertama 2026 mungkin telah menjadi puncak "tokenmaxxing" sebagai KPI, industri sedang bergeser dari mengejar volume konsumsi ke dimensi pengukuran yang lebih sehat: "biaya per aksi efektif".

Penelitian ekonomi JPMorgan juga menemukan lonjakan pertumbuhan paket Python baru dan yang diperbarui di PyPI pada awal 2026, sementara tren ini tidak muncul saat ChatGPT diluncurkan pada 2022, menunjukkan peningkatan produktivitas nyata sedang terjadi.

Selain itu, Magnificent 7 saat ini diperdagangkan pada sekitar 20x PER ke depan, jauh lebih rendah dibandingkan puncak gelembung teknologi tahun 2000 (52x), Jepang 1989 (67x), atau era Nifty Fifty (34x). Dalam standar pengukuran gelembung sejarah, kondisi saat ini tidak membentuk gelembung.

Pandangan bear dijelaskan paling sistematis dalam laporan analis semikonduktor Goldman Sachs, Jim Covello, pada April.

Dia mencatat, hampir semua nilai dalam rantai pasok AI mengalir ke perusahaan semikonduktor, fenomena yang belum pernah terjadi sebelumnya dalam sejarah dan tidak berkelanjutan. Perusahaan chip seharusnya mendapat manfaat ketika pelanggan mereka diuntungkan, namun dalam siklus ini, kemakmuran mereka dicapai dengan mengorbankan konsumsi seluruh hulu rantai industri.

Laba bersih Nvidia telah tumbuh sekitar 20x sejak peluncuran ChatGPT; penyedia layanan cloud hyperscale telah menghabiskan arus kas operasi, beralih ke utang – penerbitan utang terkait pusat data tahun 2025 sekitar $182 miliar, dua kali lipat dari tahun 2024.

Penelitian MIT Nanda menunjukkan, 95% perusahaan yang berinvestasi di AI generatif mendapat pengembalian nol. Kesenjangan ini mungkin bisa bertahan untuk sementara, tetapi tidak bisa selamanya.

Kekhawatiran pada Struktur Pendanaan Sirkuler

Diskusi ini juga menyentuh lapisan yang lebih kompleks: siklus keuangan antara penyedia layanan cloud hyperscale dan lab AI.

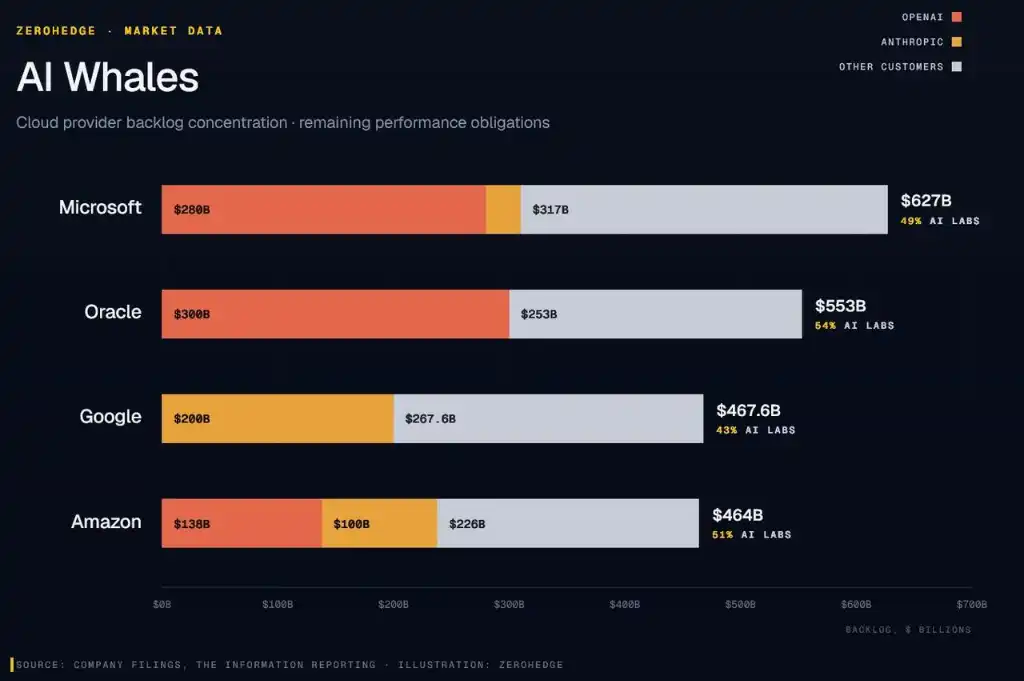

Menurut dokumen pengungkapan perusahaan yang dikompilasi oleh The Information, OpenAI dan Anthropic secara kolektif menyumbang lebih dari setengah dari sekitar $2 triliun komitmen layanan cloud masa depan Microsoft, Oracle, Google, dan Amazon. Secara spesifik:

- Dari backlog layanan cloud Microsoft senilai $627 miliar, $280 miliar terikat dengan OpenAI;

- Dari bisnis pipeline Oracle senilai $553 miliar, 54% (sekitar $300 miliar) merupakan komitmen OpenAI;

- Dari $467.6 miliar Google, Anthropic menyumbang 43% (sekitar $200 miliar);

- Paparan Amazon juga mencapai 51% dari backlog-nya senilai $464 miliar.

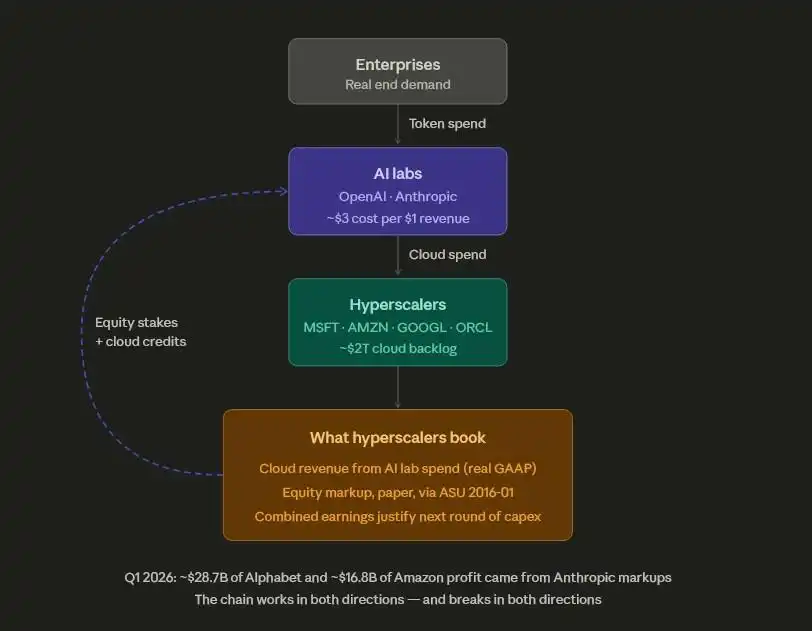

Struktur pendanaan ini bersifat sirkuler endogen. Investasi Microsoft $13 miliar ke OpenAI sebagian besar direalisasikan dalam bentuk kredit Azure, yang digunakan OpenAI untuk membeli daya komputasi Azure, lalu Microsoft menghitungnya sebagai pendapatan cloud.

Penyedia layanan cloud hyperscale yang sama, sekaligus merupakan investor ekuitas lab AI dan pemasok layanan yang menagih tagihan komputasi.

Struktur ini juga tercermin dalam data laba. Alphabet mengumumkan laba kuartal pertama rekor $62.6 miliar, di mana sekitar $28.7 miliar, hampir setengahnya, berasal dari apresiasi nilai buku kepemilikan saham di Anthropic.

Dari laba kuartal pertama Amazon $30.3 miliar, $16.8 miliar merupakan keuntungan belum direalisasi sebelum pajak dari Anthropic, sementara arus kas bebasnya, karena belanja modal pusat data mencapai $44.2 miliar pada periode yang sama, anjlok 95% menjadi $1.2 miliar.

Keberlanjutan sistem ini bergantung pada kemampuan lab AI untuk terus mendapatkan pendanaan eksternal guna memenuhi komitmen komputasi awan, yang pada gilirannya bergantung pada kesediaan berkelanjutan klien perusahaan untuk membayar tagihan Token yang terus meningkat.

Dilaporkan, saat ini Anthropic menghabiskan biaya $3 untuk setiap $1 pendapatan. Begitu ritme pendanaan melambat, kredibilitas prediksi pendapatan cloud akan menurun, dan kelipatan valuasi vendor cloud hyperscale juga akan menghadapi tekanan penilaian ulang.

Rantai ini mentransmisikan dua arah, dan juga akan putus dua arah.

Ini Bukan 1999, tapi Masalahnya Nyata

Situasi saat ini tidak membentuk skenario gelembung klasik.

Dari sisi kelipatan valuasi, Magnificent 7 saat ini diperdagangkan sekitar 20x PER ke depan, jauh lebih rendah dari level puncak gelembung teknologi 2000 (52x), pasar Jepang 1989 (67x), atau era Nifty Fifty (34x).

Teknologi AI itu sendiri nyata. Bagi kelompok pengguna berat, data peningkatan produktivitas juga dapat diverifikasi. Pendapatan tahunan OpenAI sekitar $20 miliar, Anthropic sekitar $4.3 miliar, kedua laboratorium ini tidak akan hilang begitu saja.

Kini, biaya Token (pengeluaran komputasi) telah menjadi kunci penentu keberhasilan AI, padahal setengah tahun lalu, topik ini bahkan jarang dibicarakan.

Dulu, semua orang hanya peduli "apakah teknologinya berfungsi". Sekarang jawabannya jelas: dalam pekerjaan tertentu dan di mata orang tertentu, teknologi memang berfungsi.

Namun masalah baru muncul: bisakah uang yang dihemat perusahaan hilir dengan menggunakan AI, ditransmisikan tepat waktu ke atas, mengalahkan jendela valuasi yang diberikan pasar modal kepada lab AI dan raksasa cloud?

Mereka yang optimis terhadap AI percaya, selama teknologi terus matang, ROI perusahaan akan berubah menjadi positif dalam 1 hingga 1.5 tahun.

Mereka yang pesimis berpendapat, akan ada lebih banyak eksekutif seperti Macdonald yang mengeluh secara terbuka tentang rasio input-output AI yang terlalu rendah dan mulai memotong anggaran.

Kedua kemungkinan ini sedang terjadi, belum ada pemenangnya. Satu-satunya hal yang pasti adalah, kebohongan masa lalu yang mengatakan "selama konsumsi Token naik, berarti transformasi AI berhasil" telah runtuh.

Konsumsi token yang besar tidak sama dengan memiliki nilai komersial, dua gelembung ini pada akhirnya harus dihilangkan. Tagihan AI sudah jatuh tempo, tetapi siapa yang akan membayarnya? Saat ini masih belum diketahui.