Penulis:Campbell, Analis Makro

Kompilasi:Yuliya, PANews

Catatan Redaksi: Baru-baru ini, sektor chip memori di bursa saham AS menjadi tema utama pasar teknologi, dengan harga saham Micron Technology, SK Hynix, SanDisk, dan perusahaan lainnya terus meroket. Bersamaan dengan itu, perdebatan tentang apakah AI telah memasuki tahap gelembung kembali memanas. Ada banyak pendapat di pasar: Analis chip terkenal dari era gelembung internet, Dan Niles, berpendapat bahwa perkembangan AI saat ini lebih mendekati fase sprint tengah dalam pembangunan infrastruktur internet tahun 1997, bukan akhir gelembung 1999. Dia mencatat bahwa kebangkitan agen AI mendorong permintaan daya komputasi melonjak, dan meski valuasi saham chip dalam jangka pendek tampak tinggi, potensi jangka panjang masih ada. Legenda hedge fund Paul Tudor Jones juga memperkirakan, bahwa pasar bull AI saat ini baru menyelesaikan sekitar 50% hingga 60%, dan mungkin masih akan berlanjut selama satu atau dua tahun lagi. Sebagai perbandingan, sosok yang menjadi inspirasi tokoh utama film The Big Short, Michael Burry, mengeluarkan peringatan, meyakini bahwa pasar saat ini sangat mirip dengan situasi jelang pecahnya gelembung internet tahun 2000.

Di tengah euforia dan kekhawatiran yang saling bertautan, dan dengan para 'raksasa' yang berpendapat berbeda, jika gelembung benar-benar ada, bagaimana seharusnya kita menghadapinya? Penulis artikel ini, berdasarkan pengalamannya sendiri, berbagi panduan praktis yang keras tentang "bagaimana melakukan short selling terhadap gelembung". Berikut adalah teks asli artikelnya:

Jujur saja, saya tidak tahu apakah kita sedang berada dalam gelembung saat ini. Saya bahkan tidak yakin apakah ini pertanyaan yang bisa diketahui jawabannya. Saya tahu sebanyak yang Anda ketahui: Revolusi AI itu nyata.

Meskipun saya meninggalkan karier investasi profesional saya untuk berpindah ke sisi long (beli), dan telah menulis tentangnya selama tiga tahun terakhir, saya tetap merasa saya belum cukup long. Saya melihat ke sekitar seperti Anda, melihat begitu banyak orang menjadi sangat kaya hanya karena menyatukan token dan bermain-main dengan aplikasi AI, (atau all-in pada proyek-proyek infrastruktur yang menyediakan 'generasi token' ini), membuat punggung saya merinding dan iri. Ini kemudian memicu siklus umpan balik, saya tidak bisa membedakan apakah pandangan saya dipengaruhi oleh rasa iri, atau rasa iri memberitahu saya sebuah fakta yang sudah saya ketahui: "Terus long."

Dalam arti tertentu, saya memang merasa "masa depan telah tiba, kita membutuhkan daya komputasi yang luar biasa besar", jadi Anda memang ingin membeli aset-aset ini.

Saya tidak merasa saham software berkinerja bagus, dan pasar sedang melepas saham-saham ini, jadi tidak ada 'gemuk' yang bisa diambil di sana.

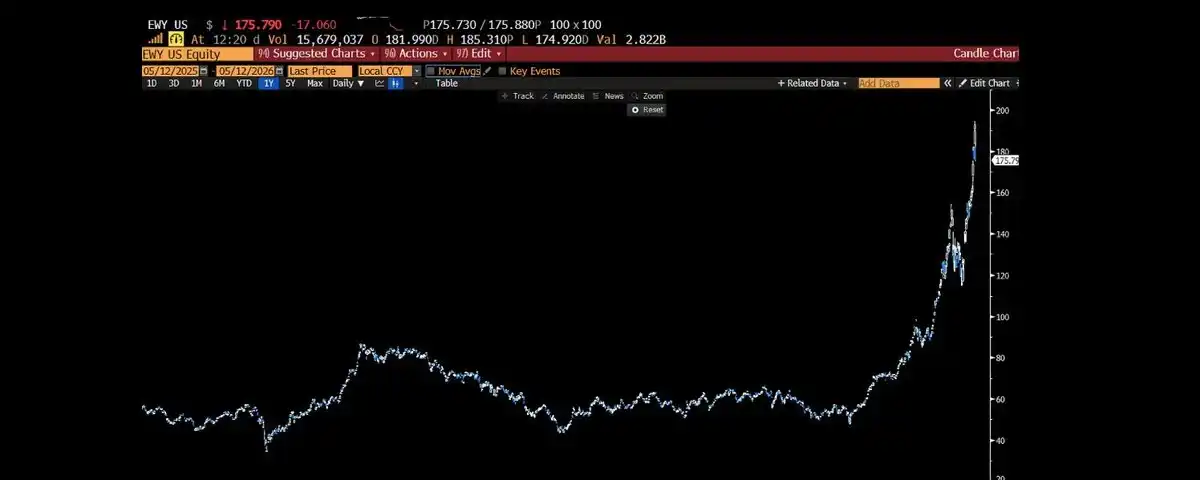

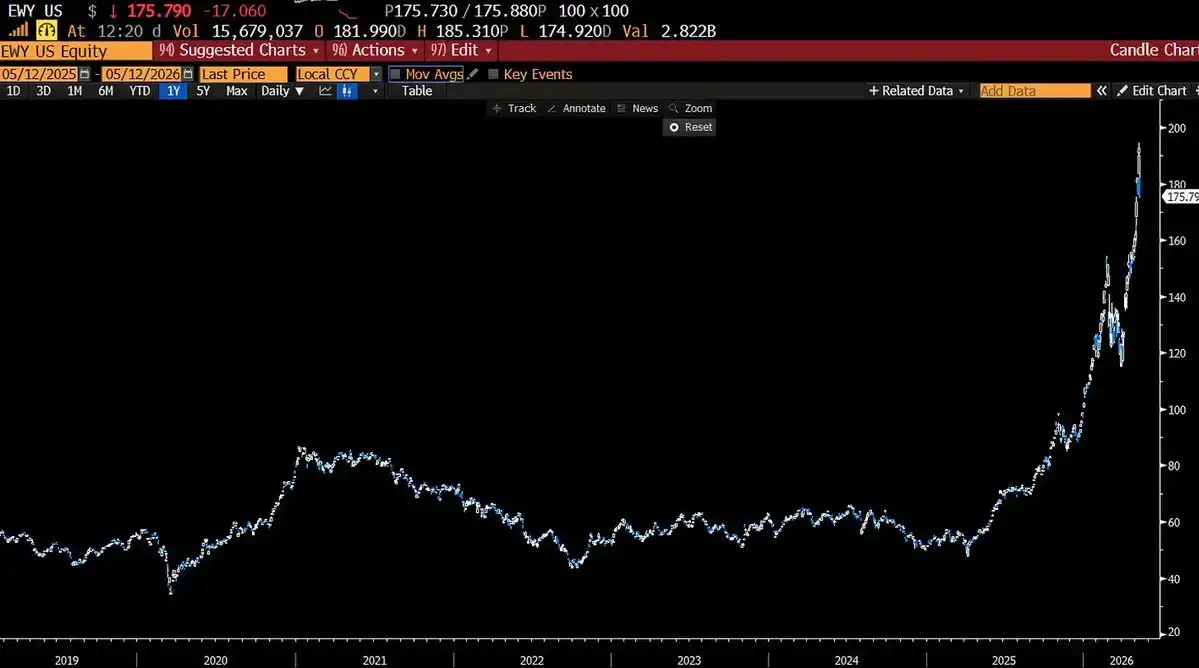

Seperti Anda, saya juga memperhatikan valuasi saham Korea yang sangat rendah, dan tertarik dengan keterbukaan pasar mereka, yang jelas terkait dengan kenaikan pasar saham baru-baru ini.

Saya juga terkejut dengan pelonggaran diam-diam suplemen leverage ratio (eSLR) oleh pihak berwenang, bank dan dana diperbolehkan memegang lebih sedikit modal pengaturan untuk membeli obligasi AS, ini adalah pelonggaran likuiditas klasik berkedok.

-

Saya bisa membayangkan suatu hari suku bunga naik cukup tinggi untuk mengakhiri "pesta likuiditas" ini, tapi sekarang belum waktunya.

-

Saya juga bisa membayangkan perang akan mengakhiri pesta ini, volatilitas yang ganas di sana membuat saya keluar dari tren naik, jadi siapa yang tahu masa depan seperti apa.

-

Saya juga bisa membayangkan, saham bank Kanada dengan price-to-book ratio setinggi 3 kali dan volatilitas rendah adalah peluang short selling yang sangat baik, tetapi karena kurangnya saluran perdagangan dan opsi jangka panjang yang memadai, saya tidak bisa menulis artikel yang bagus untuk memberikan sesuatu yang berguna bagi Anda semua.

Sejujurnya, masih banyak hal yang tidak bisa saya katakan secara jelas di sini. Ini meskipun tidak mengubah pandangan fundamental saya tentang tren, tetapi sangat membatasi orang dan hal yang bisa saya bicarakan di sini. Jika Anda memahami teori "stop the bullshit" Andreesen, Anda akan tahu bahwa sifat hati-hati saya ini memastikan saya tidak akan pernah menjadi miliarder.

Namun, ada satu hal yang saya tahu cara melakukannya. Ini juga sedikit keuntungan Alpha yang bisa saya berikan kepada Anda. Hari ini kita tidak akan membahas apakah kita berada dalam gelembung, tetapi membahas, jika Anda mau, bagaimana Anda melakukan short selling terhadap sebuah gelembung.

Mengapa Short Selling Gelembung Sangat Sulit?

Apa itu gelembung? Jika sesuatu terlihat seperti gelembung, terdengar seperti gelembung, pergerakannya melesat ke langit seperti parabola, dan membutuhkan ekspektasi dan leverage yang semakin tinggi untuk mempertahankan kenaikan harga, maka itu adalah gelembung.

Mengapa gelembung begitu sulit di-short?

Masalahnya adalah, yang paling mudah di-short adalah sesuatu yang berita buruk fundamentalnya secara bertahap diketahui publik, kemudian terus merosot perlahan dan akhirnya crash. Dalam proses ini Anda mungkin menghadapi short squeeze (short seller terpaksa membeli untuk menutup posisi, menyebabkan kenaikan tajam), tetapi ini justru memberikan kesempatan bagus untuk menambah posisi short, karena hal ini pada akhirnya akan menuju nol.

Tetapi short selling gelembung adalah hal yang sama sekali berbeda. Ketika harga aset melonjak dengan cara yang tidak berkelanjutan, eksposur risiko short selling Anda akan membesar secara eksponensial seiring kenaikan harga.

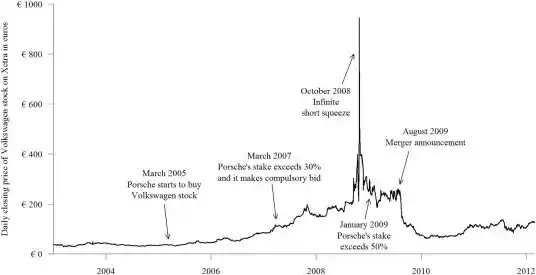

Tanyakan saja pada orang yang short Porsche dan Volkswagen pada tahun 2008.

Tanyakan pada orang yang short GameStop.

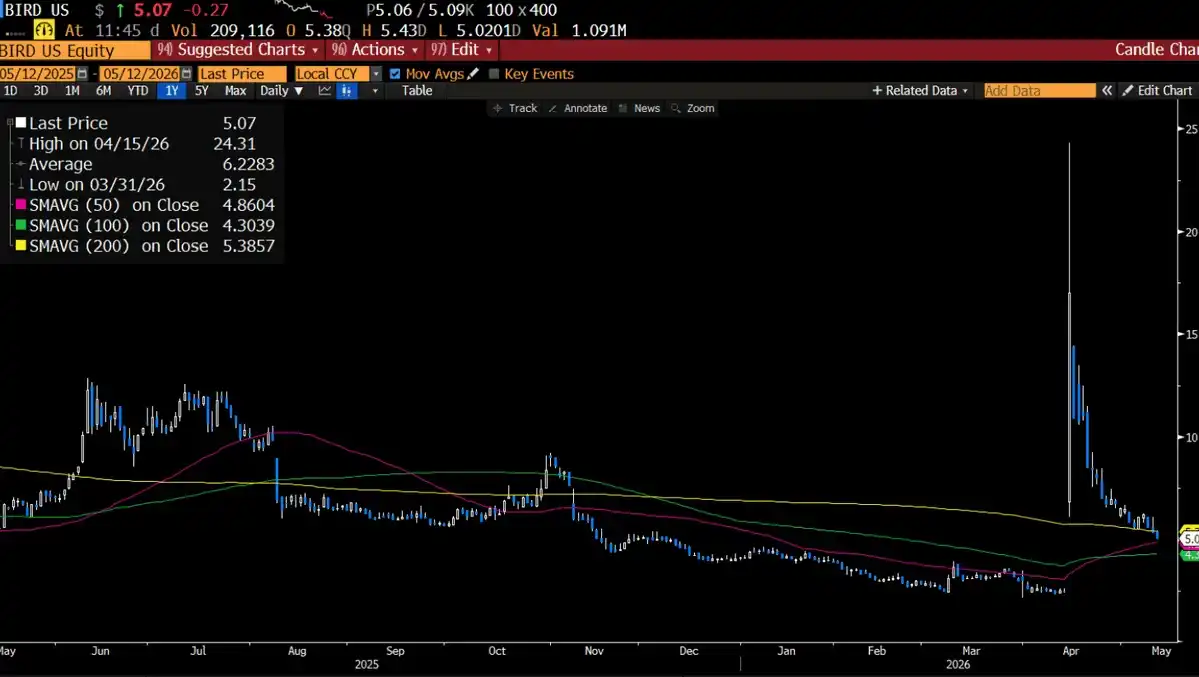

Atau tanyakan pada orang yang short perusahaan sepatu tidak terkenal yang entah bagaimana berubah menjadi perusahaan AI dan menghancurkan semua short seller beberapa minggu lalu.

Orang yang long jika menjual, paling-paling hanya menunggu sambil kosong. Tetapi orang yang short jika menjual, berarti dia harus membeli kembali untuk menutup posisi dan menyelesaikan tagihan besok. Jika Anda bisa membuat tagihannya berlipat 5 kali, dia akan memiliki motivasi dua kali lipat untuk menutup posisi, terkadang bahkan tanpa memperhitungkan biaya.

Alasan lain mengapa gelembung sulit di-short adalah, sifat-sifat yang membuat gelembung terlihat 'enak'—"Volatilitas yang melonjak! Hebat!"—menyebabkan opsi mereka menjadi sangat mahal.

Jika harganya naik 10% per hari, maka volatilitas tahunannya adalah 160. Untuk opsi dengan volatilitas setinggi 160, hanya membeli opsi call hari ini akan menghabiskan uang setara dengan setengah harga saham. Karena nilai lindung nilai dari volatilitas aktual terlalu tinggi, opsi ini tidak bisa digunakan untuk bertaruh satu arah.

Jadi, kita hanya punya beberapa jalan berikut.

Satu-satunya cara untuk short selling gelembung adalah:

a) Mencari "baji" — menemukan sesuatu yang dapat memecahkan gelembung dari luar.

b) Short selling "korban" — bertaruh pada hal-hal yang terkait dengan gelembung dan memiliki potensi jatuh yang sangat dalam.

c) Menunggu "konfirmasi" — menunggu tren dan grafik benar-benar mengalami breakout negatif.

Sisa artikel ini akan menjadi contoh dari setiap metode.

A) Mencari Baji

Cara pertama untuk short selling gelembung adalah jangan langsung short gelembung itu sendiri.

Anda harus menemukan sesuatu yang dapat memecahkan gelembung itu. Kemudian Anda membelinya, untuk melindungi akun Anda dari dampak pecahnya gelembung.

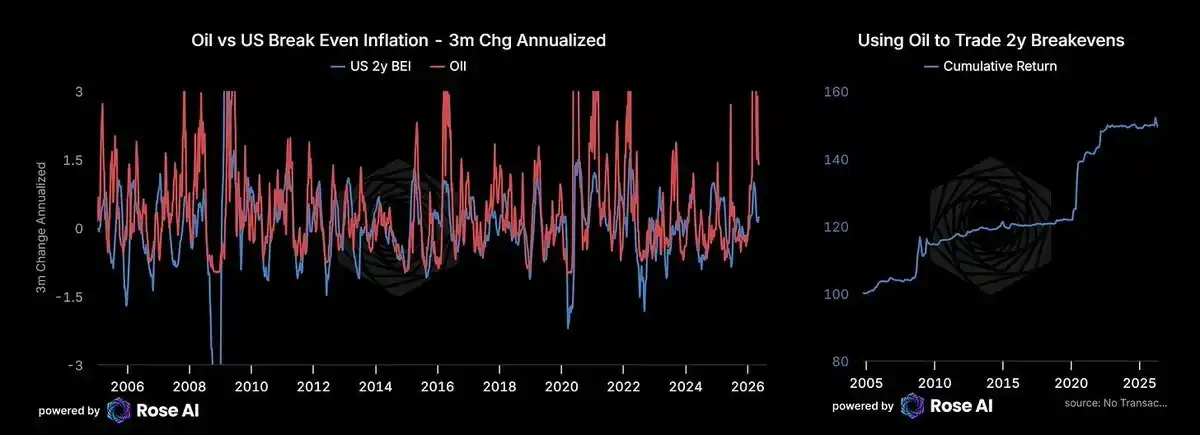

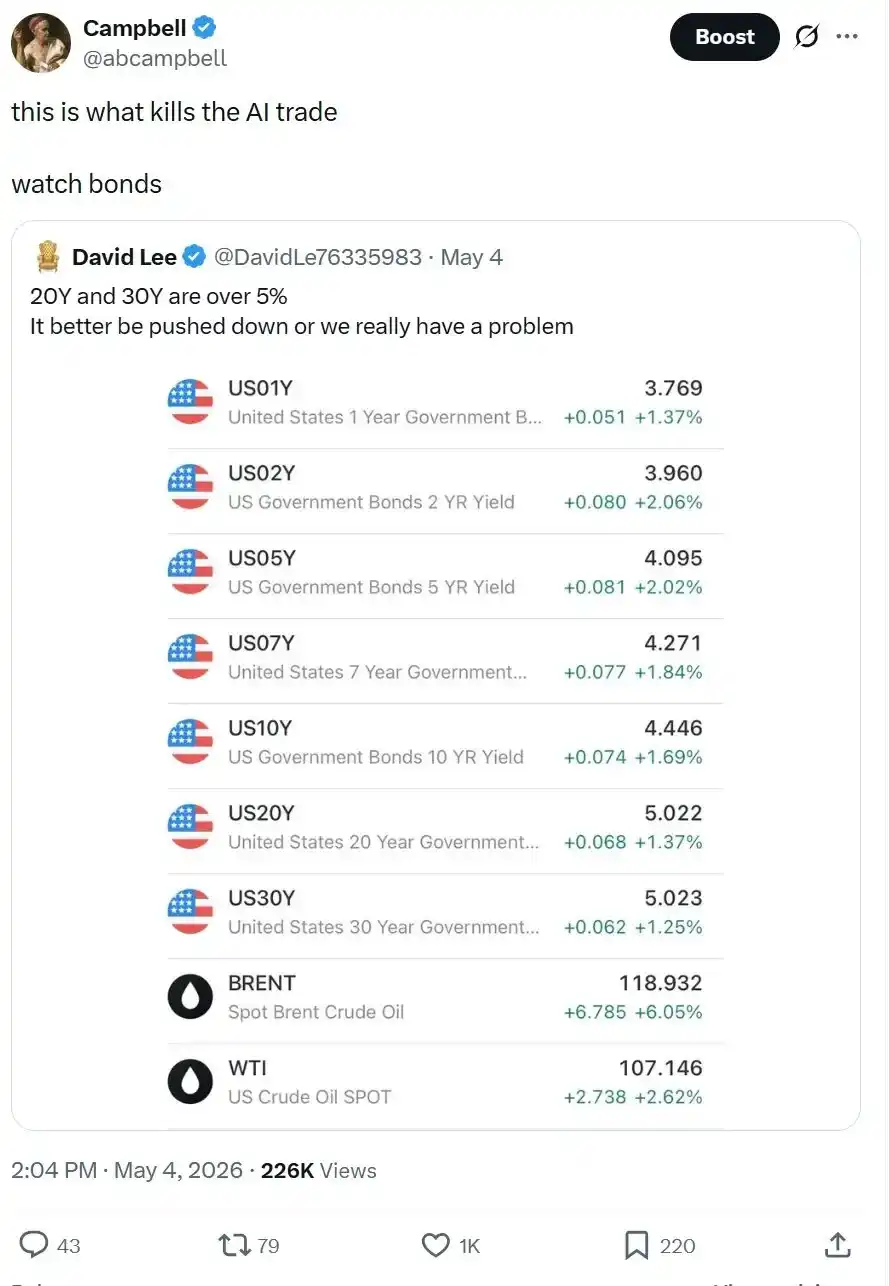

Kita mulai melakukannya hari ini, tepat sebelum data CPI (Indeks Harga Konsumen) mengonfirmasi hal yang sudah lama kita ketahui. Inflasi sedang meningkat.

Suku bunga kemungkinan besar juga akan naik. Terbukti, seperti yang sering dikatakan Bob Prince sebelumnya, saham juga menyembunyikan sifat obligasi.

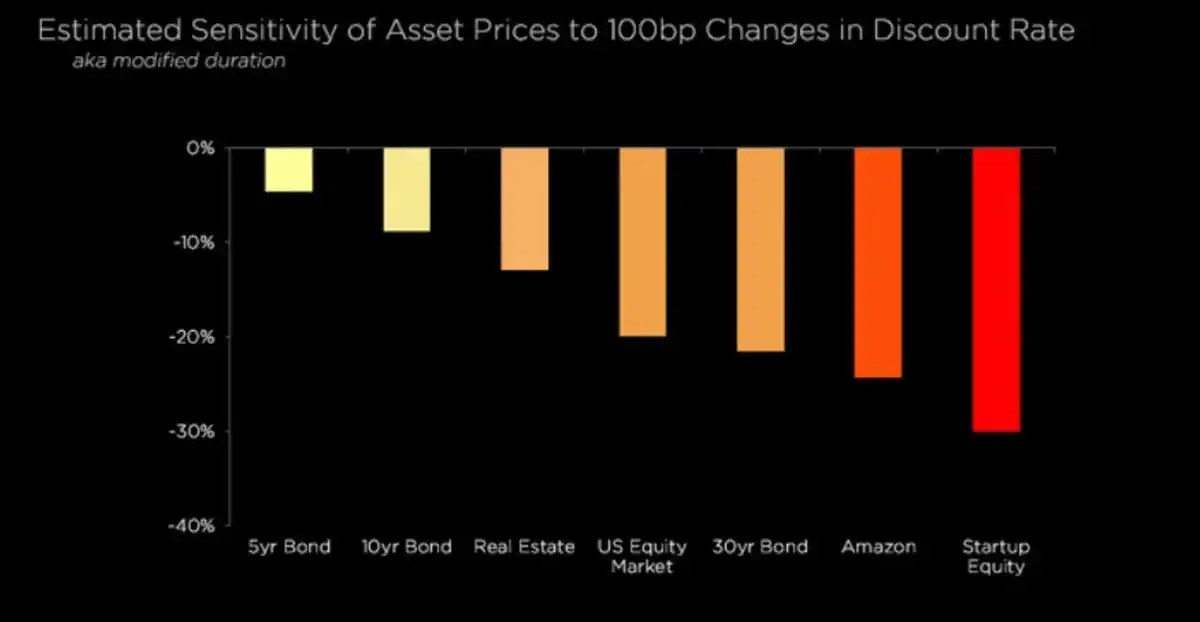

Inilah "baji". Anda tidak short gelembung, Anda long pada tren yang dapat membunuh gelembung itu. Jika AI adalah gelembung, maka suku bunga adalah baji yang memecahkannya.

Semua aset dengan valuasi yang sangat tinggi pada dasarnya adalah aset jangka panjang yang terselubung. Ketika tingkat diskonto (suku bunga) naik, nilai diskonto dari ekspektasi masa depan yang indah akan berkurang drastis, saham-saham yang melonjak tinggi dengan khayalan tentang arus kas 2030 akan kembali ke kenyataan.

Prinsip intinya adalah: Dalam setiap gelembung, ada beberapa hal yang harus bergantung pada gelembung untuk bertahan hidup. Begitu gelembung berhenti sejenak, mata rantai terlemah akan patah. Anda tidak bertaruh bahwa kegilaan pasar akan berakhir, Anda bertaruh bahwa mata rantai terlemah tidak akan bisa bertahan dari jeda pasar.

Keindahan strategi "baji" ini adalah, Anda tidak perlu timing yang tepat. Gelembung bahkan tidak perlu pecah, ia hanya perlu berhenti berakselerasi selama satu kuartal, dan aset sampah dengan leverage tinggi akan mulai runtuh.

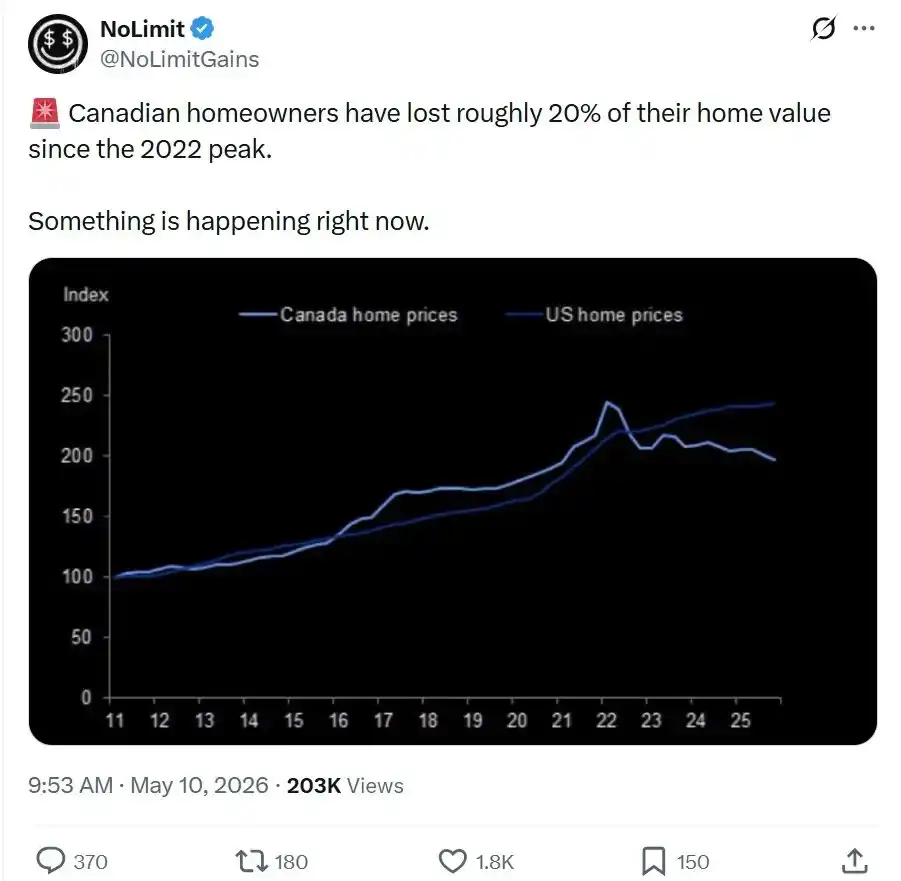

Di mana "baji" sekarang? Saya beri tahu Anda apa yang saya awasi. Bank-bank Kanada dengan price-to-book ratio setinggi 3 kali, memegang penuh hipotek "negative amortization" (di mana pembayaran peminjam tidak cukup untuk menutupi bunga, selisihnya langsung ditambahkan ke pokok, seperti pinjaman PIK dengan kapitalisasi bunga), menghadapi pasar perumahan yang bahkan membuat pasar perumahan AS tahun 2007 tampak sangat terkendali.

Saya tidak bisa membeli opsi bank-bank ini yang saya inginkan, tetapi saya terus mengawasi. Lalu secara lebih luas di pasar kredit, seperti yang kami tulis sebelumnya dalam "Mengamati Kredit", kredit swasta saat ini terasa seperti "rumah kecoa", mencerminkan standar pinjaman yang semakin longgar secara keseluruhan. Uang dimasukkan dan tidak bisa dikeluarkan. Saat gelembung berhenti, nilai buku aset-aset ini tidak akan berubah, karena tidak ada yang memaksa mereka untuk menilai ulang. Sampai hari mereka harus menghadapi kenyataan.

B) Short Selling Korban

Cara kedua untuk short selling gelembung adalah menemukan hal-hal yang akan ikut menjadi korban ketika gelembung pecah, yaitu aset yang berdekatan dengan gelembung.

Evergrande adalah contoh yang bagus. Anda tidak perlu short saham bank China, itu hanya akan membuat Anda merugi selama sepuluh tahun. Anda perlu mencari pengembang dengan leverage yang sangat tinggi, sangat bergantung pada penjualan rumah belum jadi, sehingga bahkan sedikit perlambatan di pasar properti China dapat membuatnya meledak. Gelembung bisa terus mengembang, tetapi Evergrande tidak akan bertahan.

Anda mencari "convexity negatif" (yaitu instrumen yang jatuh dengan kecepatan dan besaran yang semakin cepat). Anda tidak bisa langsung short sesuatu yang sedang melonjak secara eksponensial, itu sama saja dengan melawan momentum naik ganda.

Tetapi lihat tetangganya, mungkin volatilitas opsi-nya tidak digoreng hingga setinggi 70.

Ingat maskapai penerbangan sebelum pandemi. Mereka sendiri tidak dalam gelembung, tetapi karena menghadapi risiko yang sangat asimetris, mereka bisa jatuh sangat parah. Harga put option saat itu memang agak tinggi, tapi belum sampai keterlaluan. Anda masih bisa membeli opsi di kedua sisi. Jadi kami melakukannya saat itu. Dalam retrospeksi ini tampak jelas, tetapi "gelembung" saat itu sebenarnya adalah optimisme buta terhadap "semuanya normal".

Ingat kembali saham keuangan tahun 07/08. Anda tidak perlu langsung short real estat (sejujurnya, langsung short real estat sangat sulit dan membutuhkan keahlian teknis yang tinggi, tentu jika Anda benar-benar bisa menemukan CDS gagal bayar hipotek, itu hebat). Anda hanya perlu short Bank of America.

Prinsip intinya adalah: Gelembung menciptakan korelasi yang hanya muncul saat crash. Pasar opsi biasanya baru memberi harga pada korelasi ini saat bencana sudah di depan mata. Tugas Anda adalah menemukan "korban" yang opsinya murah dan ditakdirkan akan terseret oleh aset gelembung yang opsi-nya mahal.

Siapa "korban" saat ini? Jujur, saya belum melihat dengan jelas.

C) Menunggu Konfirmasi

Metode ketiga ini paling menguji disiplin, itulah mengapa kebanyakan orang gagal.

Yaitu: menunggu.

Saya tahu, menunggu sangat menyiksa. Terkadang Anda melihat sesuatu melesat lurus ke atas, Anda tidak bisa mengendalikan tangan Anda. Tetapi sekali lagi, Anda benar-benar tidak ingin dilindas oleh kepala kereta yang melaju dengan kecepatan penuh.

Jadi Anda harus menunggu sinyal konfirmasi. Seperti apa sinyalnya?

Biasanya kombinasi dari beberapa situasi berikut:

-

Fundamental mulai memburuk;

-

Pembeli mengering, sentimen pasar habis;

-

Garis tren benar-benar ditembus (ke bawah).

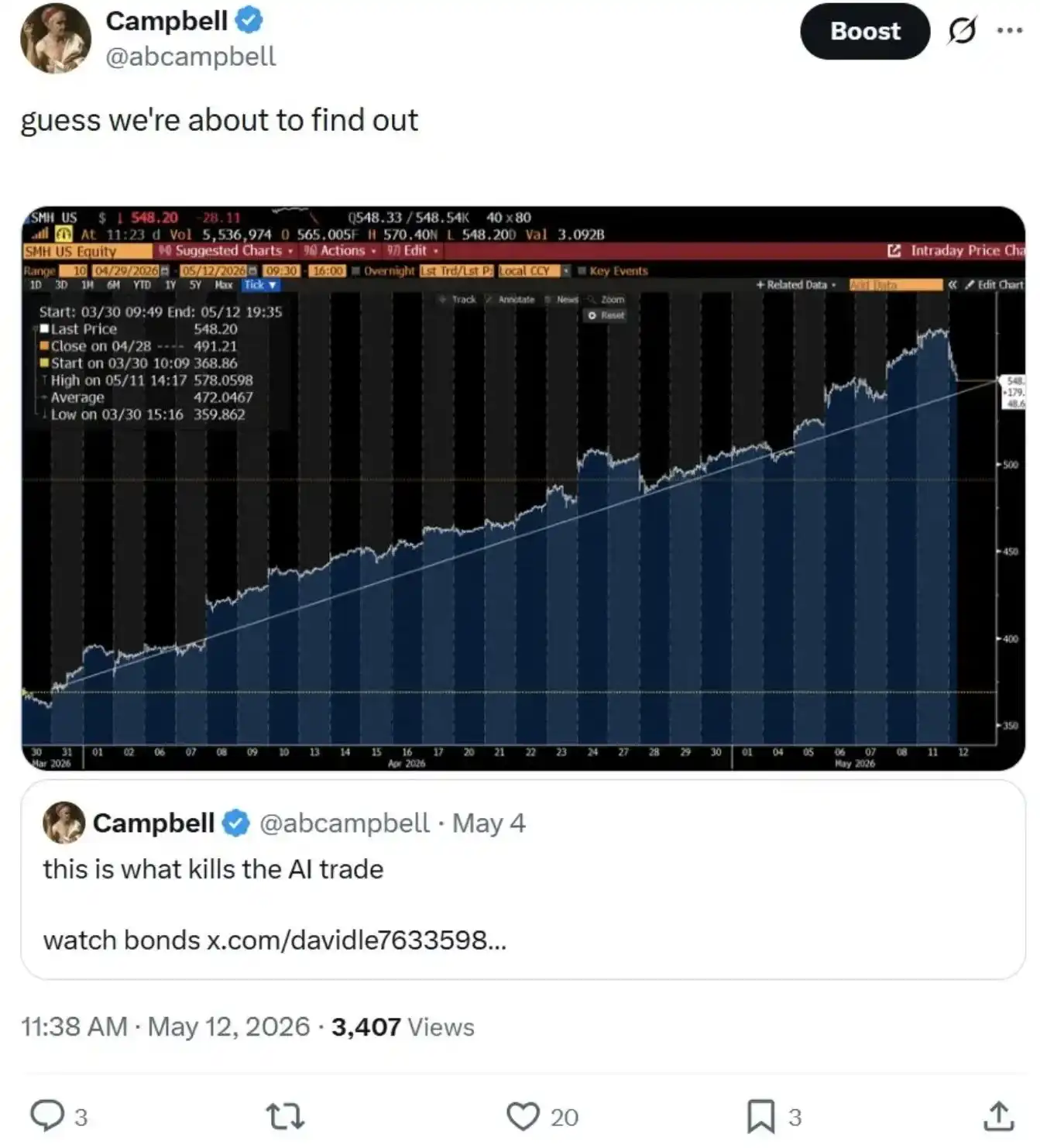

Perhatikan, bukan koreksi kecil, tetapi benar-benar ditembus (breakdown). Itu adalah saat sesuatu yang tadinya naik dengan indah tiba-tiba menembus garis support yang bagus, dan semua orang mulai menyebarkan screenshotnya secara gila-gilaan di Twitter. Kita melihat breakdown seperti itu pada pergerakan perak bulan Januari tahun ini (tapi jangan lihat sekarang, ia sudah naik lagi, kita akan bahas ini di artikel mendatang).

Bergantung pada periode waktu yang Anda lihat, informasi yang diberikan grafik bisa sangat berbeda.

Kebenaran inti terbesar saat ini adalah, satu-satunya hal yang memburuk tentang AI adalah: terlalu banyak arus kasnya tergantung pada masa depan yang jauh.

Masalahnya adalah, Anda harus mendiskon kue masa depan itu dengan suku bunga hari ini. Jika inflasi meningkat, pembuat kebijakan dipaksa untuk mengencangkan (bayangkan jika harga minyak melonjak ke $150-$200 per barel, mereka pasti akan melakukannya), maka nilai sekarang bersih (NPV) dari banyak aset semacam ini akan menyusut drastis. Ini sama persis dengan logika yang kami tulis saat gelembung obligasi tahun 2021.

Hal lain yang perlu diperhatikan adalah korelasi. Waspadalah ketika pola yang dulu selalu berhasil tiba-tiba tidak bekerja lagi, ketika ia tiba-tiba menjadi sensitif terhadap faktor-faktor yang sebelumnya dapat diabaikan dengan mudah. Kita mungkin sedang menyaksikan hal itu hari ini.

Praktik dan Ringkasan

Apa yang saya lakukan hari ini? (Dini hari 13 Mei waktu Beijing) Sebelum pasar anjlok, saya sudah melakukan beberapa lindung nilai, tetapi belum cukup. Saya short lagi 5% indeks S&P 500 (SPX) dan 10% obligasi hasil tinggi (HYG), lalu membeli sedikit lagi spread put option jangka pendek. Kemudian saya pergi sebentar, kembali melihat, dan situasinya buruk.

Sebenarnya apa yang saya lakukan? Saya tidak short semikonduktor, karena permintaan fundamental intinya masih ada, tren naik juga belum breakdown. Tetapi saya memang short lebih banyak obligasi, kali ini langsung membeli spread put option pada obligasi pemerintah AS. Jika garis tren bertahan, pasar rebound, saya anggap saja sebagai biaya kecil untuk ketenangan pikiran bagi strategi "baji" saya, tidak masalah. Jika garis tren tidak bertahan, saya punya uang tunai, juga posisi lindung nilai, dan baru saat itulah saya akan menyerang target short tertentu dengan posisi besar. Oh ya, saya juga menjual 5% saham bank Kanada.

Lindung nilai, cari baji, tunggu konfirmasi, serang dengan posisi besar.

Dengar, saya tidak tahu apakah kita sedang dalam gelembung saat ini. Rally ini mungkin baru sampai babak keempat (kemungkinan besar tidak, pergerakan harga sudah terlalu ganas), atau mungkin sudah sampai babak kesembilan (saya kurang percaya, itu membutuhkan penghancuran permintaan yang dihasilkan oleh daya komputasi dasar seperti Token, dan saya belum melihat tanda-tandanya saat ini). Satu-satunya hal yang saya tahu adalah, perasaan "tak terbendung" yang diberikan AI kepada saya sangat mirip dengan perasaan saya saat SMA tahun 1999, pertama kali menyusun portofolio saham internet saya sendiri. Ya, saham-saham itu akhirnya pulih kembali, dan melahirkan raksasa seperti Amazon di dalamnya, jika Anda terus memegangnya hingga hari ini, internal rate of return (IRR) bisa mencapai belasan persen.

Tetapi saya juga tidak melupakan crash yang sangat parah saat itu.

Jadi, jika Anda membaca sampai akhir dari tulisan yang tidak karuan ini, Anda mungkin merasa gugup. Jika Anda merasa gugup, jawabannya绝对不是 untuk short sesuatu yang sedang naik vertikal. Jawabannya adalah: temukan baji, beli put option korban, lalu tunggu mati-matian sampai sinyal konfirmasi muncul, baru kemudian serang dengan posisi besar.

Selama ini, jangan sekali-kali melawan tren pasar. Jangan pernah short sesuatu yang sedang mengalami lonjakan parabola.