Beberapa hari lalu, The Wall Street Journal memuat sebuah laporan, tokoh utamanya adalah sebuah hedge fund yang hampir tak terdengar, bernama Darsana Capital.

Dana ini baru didirikan pada 2014, skalanya tidak besar. Tahun 2019, mereka membuat sebuah keputusan: bertaruh pada perusahaan roket yang belum go public. Saat itu valuasi SpaceX sekitar 30 miliar dolar AS.

Tujuh tahun berlalu, SpaceX akan go public, dengan valuasi 1,75 triliun dolar AS. Sekitar 600 juta dolar yang Darsana investasikan bertahap saat itu, kini bernilai sekitar 15 miliar dolar. Taruhan ini adalah salah satu transaksi hedge fund tunggal paling menguntungkan dalam sejarah Wall Street. Saham SpaceX ini saja, mencakup hampir 60% dari total aset Darsana.

SpaceX, IPO terbesar sepanjang masa ini, juga adalah tembakan pembuka gelombang IPO perusahaan teknologi tahun ini. Kisah seperti Darsana, belakangan sering muncul di koran. Google yang menginvestasikan 900 juta dolar pada 2015, kini bernilai ratusan miliar. Uang talangan 20 juta dolar dari Founders Fund pada 2008, kini berkembang menjadi 19,5 miliar.

Tapi jika melihat laporan lain, suasana berubah total.

Akhir Maret, Bloomberg dan Reuters melaporkan hal aneh: sekelompok investor membeli saham SpaceX, namun tidak bisa memastikan apakah mereka benar-benar membelinya atau tidak. Salah satunya adalah pengusaha bernama Tejpaul Bhatia, yang meyakini dirinya memegang saham SpaceX, namun tidak bisa memverifikasi apakah saham yang seharusnya menjadi miliknya ini asli atau palsu.

Di satu sisi ada mitos penciptaan kekayaan yang presisi hingga miliaran, di sisi lain ada orang yang bahkan tidak bisa menjelaskan apakah mereka membeli atau tidak. Perusahaan yang sama, IPO yang sama, mengapa bisa terbelah seperti ini?

Pasar Sekunder Private di Bawah "Kecemasan AI"

Dua tiga tahun terakhir, AI telah mendongkrak valuasi pasar primer ke tingkat yang tidak masuk akal.

OpenAI, Anthropic, xAI, SpaceX, valuasi perusahaan-perusahaan ini bergerak ribuan miliar bahkan triliunan dolar AS, dan masih naik dengan cepat. Investor biasa memandang angka-angka ini, yang tersisa di pikiran hanya satu: aku juga mau dapat bagian.

Orang yang ingin naik ke kereta, belum pernah sebanyak sekarang. Masalahnya, perusahaan-perusahaan ini belum go public. Ingin membeli sebelum go public, orang biasa hampir tidak menemukan jalan masuk.

Coba bentangkan daftar pemegang saham SpaceX. Institusi besar dan pemegang saham strategis, kepemilikannya bisa puluhan miliar, ratusan miliar dolar, induk perusahaan Google Alphabet sendiri mencapai triliunan. Dan semua saluran publik yang bisa diakses sekarang, beberapa ETF dan dana yang memegang SpaceX jika digabungkan, eksposur sekitar 1 miliar dolar.

Belum lagi sebagian besar jalan masuk menutup pintu bagi orang biasa. Mayoritas saluran di pasar private hanya terbuka untuk investor yang memenuhi syarat. Di AS, ini berarti penghasilan tahunan lebih dari 200 ribu dolar, atau aset di atas 1 juta dolar setelah dikurangi rumah tinggal sendiri. Yang tidak mencapai batas ini, bahkan celah kecil 1 miliar dolar itu belum tentu bisa masuk.

Jika barang lain, ketimpangan seperti ini sudah cukup membuat orang mundur. Tapi logika FOMO justru sebaliknya. Semakin langka, semakin melihat orang lain untung, semakin ingin menyelip masuk.

Uang tidak keluar. Ia mengalir deras ke tempat bernama pasar sekunder private.

Pasar ini khusus membeli dan menjual saham perusahaan yang belum go public. Investor awal dan karyawan ingin mencairkan saham, mereka yang tidak mendapat tiket awal ingin masuk, platform perantara, dana, dan berbagai wahana, membentuknya.

Beberapa tahun ini, ia membengkak luar biasa. Dari 2019 hingga sekarang, skalanya bertambah tiga kali lipat. Sepanjang 2024 transaksi sekitar 162 miliar dolar, 2025 naik ke sekitar 230 miliar, 2026 diperkirakan menyentuh 250 miliar. Perusahaan yang bersedia membuka saham untuk transfer sekunder, dalam setahun berubah dari 12 menjadi 31 perusahaan.

Uang mengalir masuk, penjual SpaceX pun bermunculan.

Berapa banyak yang keluar? Menurut statistik The New York Times, hanya wahana tujuan khusus (SPV) yang pernah membeli saham SpaceX, setidaknya ada 170. SPV adalah semacam cangkang, siapa pun yang bisa mendapatkan sedikit saham SpaceX, dimasukkan ke cangkang, lalu bagian cangkang dijual ke investor di belakangnya. 170 cangkang, mengelilingi satu perusahaan yang sama.

Cangkang-cangkang ini berasal dari berbagai latar belakang.

Oktober 2025, sebuah institusi bernama Witz Ventures meluncurkan SPV di platform penggalangan dana Republic, bernama The Cashmere Fund, satu cangkang membungkus tiga target terpanas: xAI, SpaceX, Perplexity, dijual ke retail. Sekitar 150 pendengar podcast keuangan Rich Habits, dengan pembelian kelompok kolektif, juga menyelip masuk ke SpaceX. Rapper 2 Chainz, pendiri SkyBridge Anthony Scaramucci, secara terbuka mengatakan mereka memegang SpaceX.

Masalahnya, perantara yang muncul berduyun-duyun ini, kualitasnya tidak merata.

Ada institusi bernama Vika Ventures, menerima 5,9 juta dolar dari investor, berjanji akan membeli saham SpaceX. Kemudian terungkap, pendiri institusi ini menggunakan uangnya untuk membeli jam tangan mewah dan jet pribadi. 2023, seorang pialang keuangan lain dihukum delapan tahun, dia menipu lebih dari 50 investor hampir 6 juta dolar, menjual saham pra-IPO termasuk SpaceX.

Ada juga platform yang pernah sangat populer Linqto, yang fokus pada target bintang seperti SpaceX, bangkrut tahun 2025, Komisi Sekuritas AS sedang menyelidiki apakah mereka memverifikasi kualifikasi investor pengguna dengan sungguh-sungguh, investor terdampak lebih dari 13 ribu orang.

Bahkan jika bukan penipu, urusan belum tentu bisa dilihat jelas.

DataPower Capital adalah institusi yang menangani bagian SpaceX. Pendirinya David Yakobovitch mengatakan pada The New York Times, dirinya sendiri dalam mengambil saham, hanya menerima transaksi yang terpisah satu lapis dari SpaceX. "Turun beberapa lapis lagi," katanya, "urusan mulai menjadi keruh."

Terkelupas Sampai Lapis Kelima

Kembali ke 150 pendengar podcast Rich Habits. Yang mereka beli, bukanlah SpaceX.

Mereka membeli Witz Ventures, dan yang dibeli Witz Ventures adalah bagian dari DataPower Capital. DataPower-lah yang mendapatkan saham langsung dari pemegang saham terdaftar SpaceX. Artinya, seorang biasa yang memesan lewat podcast, dan saham SpaceX sesungguhnya, dipisahkan setidaknya oleh dua hingga tiga lapis cangkang.

Setiap tambah satu lapis, dua hal terjadi bersamaan.

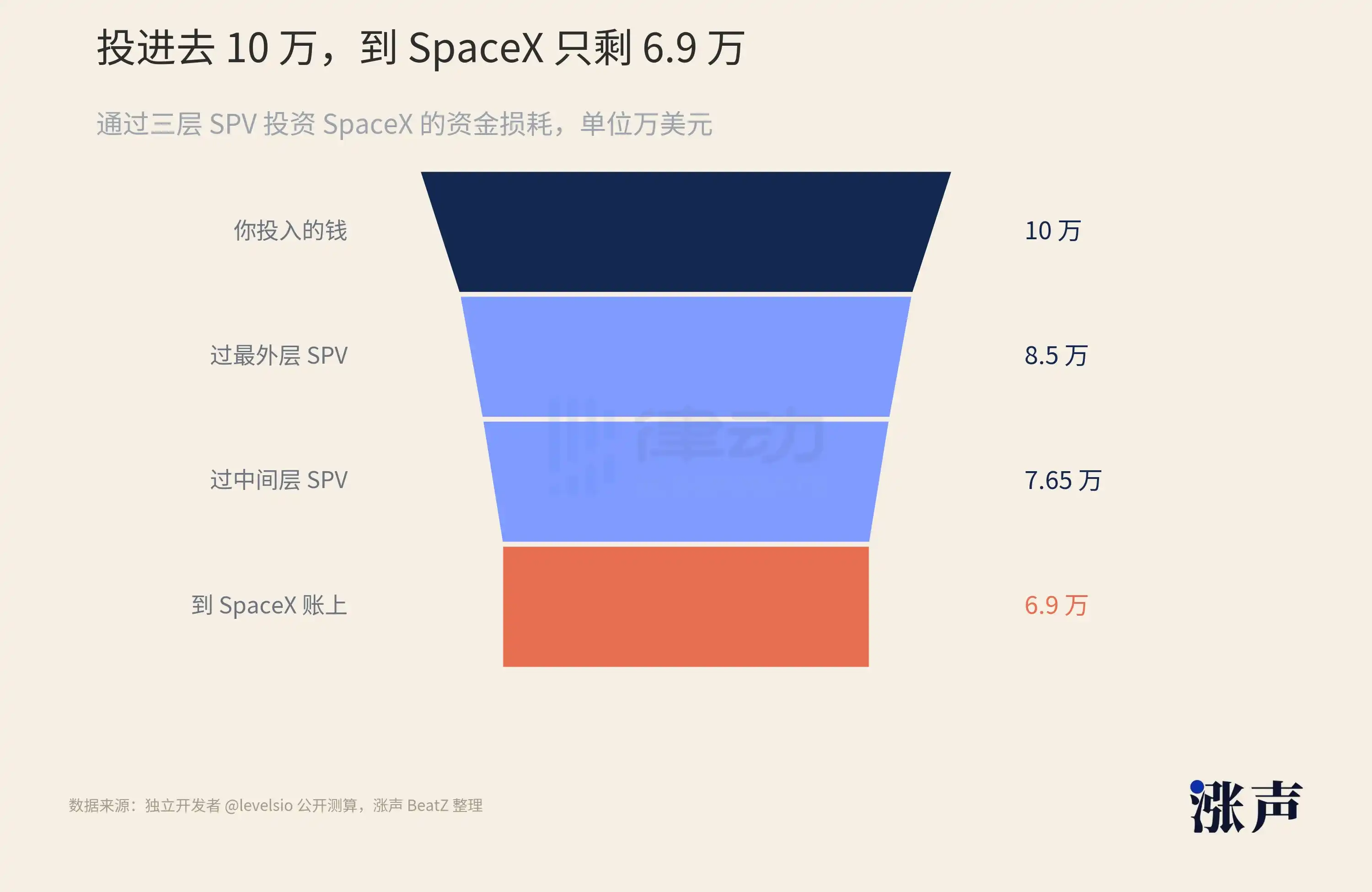

Pertama, uang berkurang. Pengembang independen levelsio menghitung di media sosial: misalkan Anda menginvestasikan 100 ribu dolar ke SpaceX melalui tiga lapis SPV, lapisan terluar memungut biaya pendirian 6%, dua lapisan dalam masing-masing memotong biaya manajemen dan bagi hasil laba, uang yang benar-benar mencapai dasar SpaceX, tinggal sekitar 69 ribu. Belum mulai untung, tiga puluh persen sudah hilang.

Kedua, kebenaran menjauh. Struktur SPV seperti ini memiliki ciri khas yang fatal, yaitu investor di setiap lapis hanya bisa melihat lapisan tepat di atasnya. Anda membeli cangkang terluar, manajer cangkang mengatakan ia memegang cangkang lapisan berikutnya. Apakah lapisan berikutnya benar atau palsu? Apakah di bawahnya benar-benar ada saham SpaceX sebagai landasan? Anda tidak bisa melihat, juga tidak berhak memeriksa.

170 cangkang, terkupas hingga paling dalam bahkan lima lapis. Inilah alasan Bhatia dkk tidak bisa memastikan kepemilikan mereka. Bukan mereka tidak teliti, tapi struktur ini dari desainnya, memang tidak dimaksudkan agar orang di luar cangkang melihat ke dalam.

Mengapa mainan susun SpaceX bisa disusun sedalam ini?

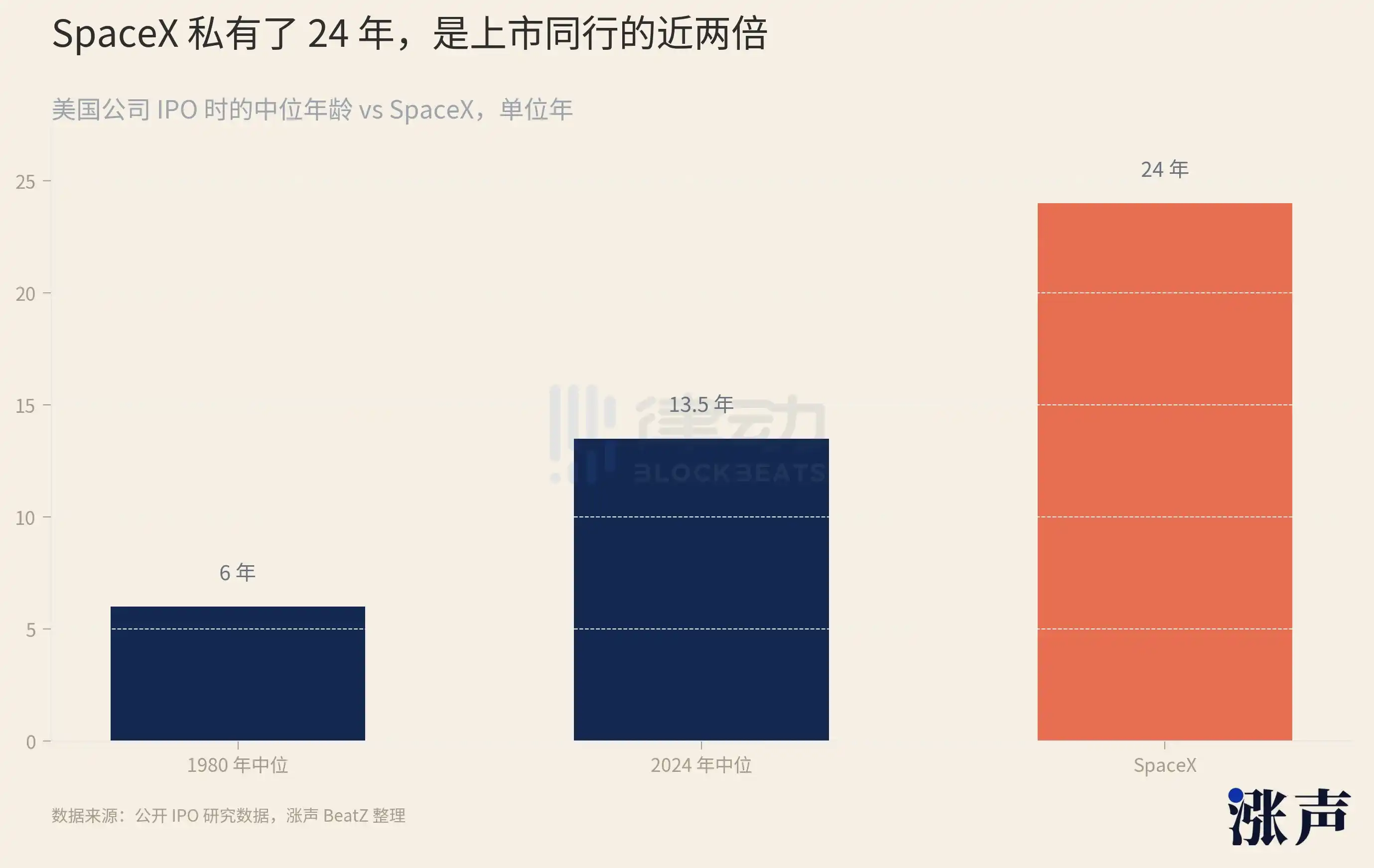

Ini harus dilihat berapa lama ia berada di pasar private. Didirikan 2002, baru go public 2026, privat selama 24 tahun penuh.

24 tahun adalah konsep seperti apa. Gelombang perusahaan teknologi yang go public tahun 1999, rata-rata baru berdiri 4 tahun. Gelombang 2014, rata-rata 11 tahun. Hingga tahun-tahun terakhir, usia menengah perusahaan AS go public sudah mencapai 14 tahun. 24 tahun SpaceX, di kurva yang memang terus memanjang ini, adalah sebuah ekstrem lagi.

Semakin lama sebuah perusahaan berada di pasar private, semakin panjang pula tahun-tahun sahamnya diperjualbelikan, dialihkan, dan dikelupas. Saham SpaceX beredar di luar bursa selama dua puluh lebih tahun, di luar sudah lama dikelupas lapis demi lapis.

Masa privat memanjang, bukan hanya urusan SpaceX.

Tahun-tahun ini, usia menengah perusahaan AS go public, dari 6 tahun pada 1980, terus naik hingga 13,5 tahun pada 2024. Alasannya tidak rumit, uang di pasar private terlalu banyak.

Hingga 2023, modal ventura global yang belum diinvestasikan, masih lebih dari 6,5 triliun dolar AS. Perusahaan tidak kekurangan pendanaan, tentu tidak terburu-buru go public, menghadapi tekanan laporan keuangan dan regulasi pasar publik. Maka unicorn bernilai miliaran dolar semakin menumpuk, kini global ada lebih dari 1500, total nilainya 6 triliun dolar AS, sebagian besar sudah lebih dari tiga tahun tidak melakukan pendanaan dengan valuasi publik.

Semakin lama perusahaan berada di pasar private, semakin lama pula saham karyawan dan investor awal dikunci. Orang-orang ini ingin mencairkan, pasar sekunder adalah satu-satunya jalan keluar. Permintaan menumpuk di sana, SPV yang khusus menampung permintaan pun muncul berkelompok.

Tahun 2021 saat modal ventura paling panas, jumlah SPV baru di AS per tahun meningkat 235% secara tahunan. Hingga kuartal ketiga 2024, hanya SPV yang tercatat, masih beroperasi ada lebih dari 2400. Sebuah alat digunakan secara besar-besaran, berulang selama dua puluh lebih tahun, hasilnya mainan susun sampai lapis kelima, hampir tak terelakkan.

Dan SpaceX kebetulan adalah perusahaan yang mengelola sahamnya paling ketat di seluruh pasar private. Ke luar, hampir setiap pengalihan saham, SpaceX menjalankan hak beli pertama, bisa menyita penjualan terlebih dahulu. Mereka melakukan pembelian kembali saham setiap setengah tahun, mengambil saham yang ingin dijual karyawan ke dalam kendali mereka.

Pintu dilas semakin rapat, tiket di depan pintu semakin mahal.

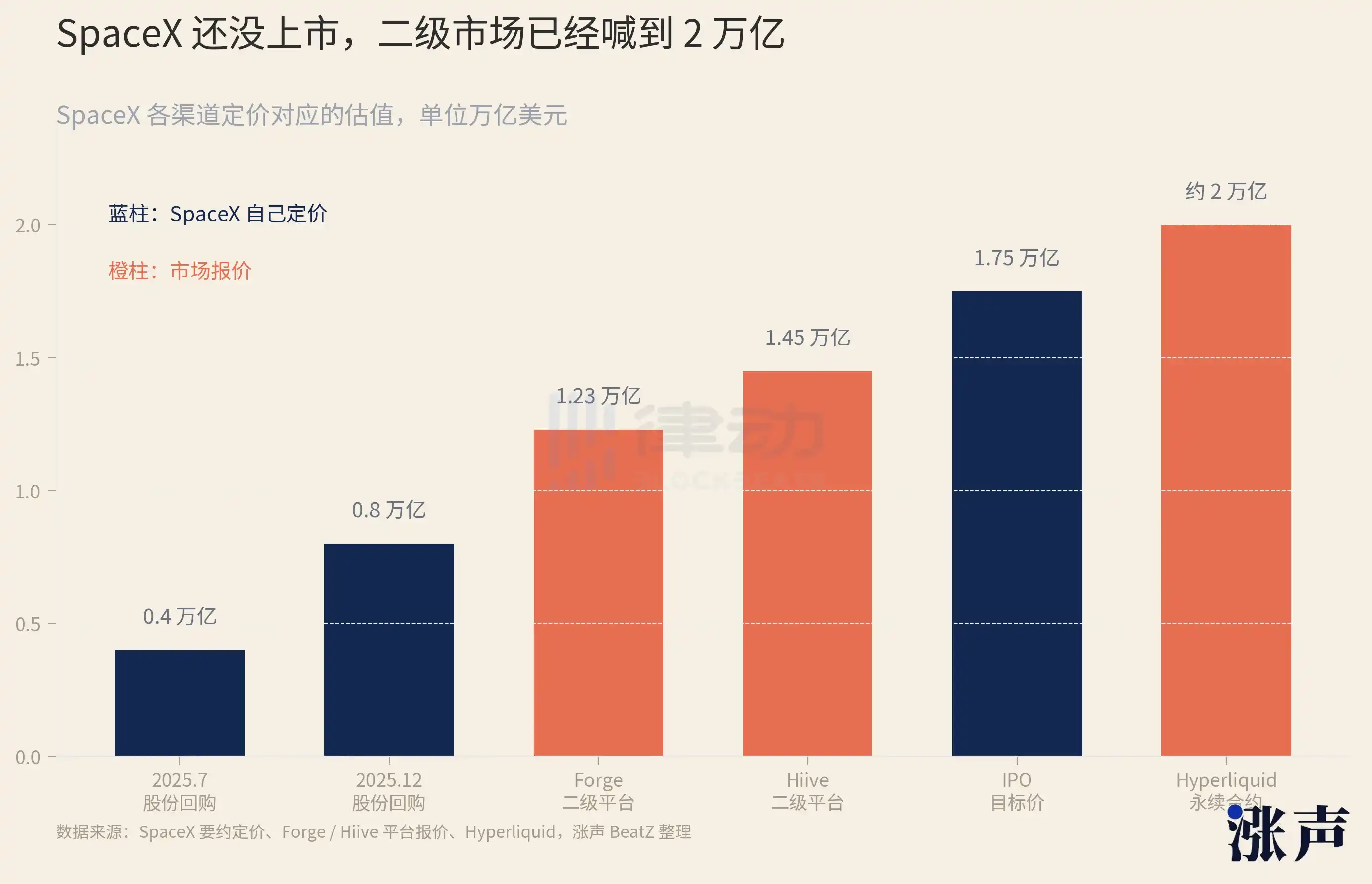

Harga yang ditetapkan SpaceX sendiri ada angkanya: Juli 2025 melakukan pembelian kembali saham, harga sesuai valuasi 400 miliar dolar; setengah tahun kemudian Desember, berlipat menjadi 800 miliar. Tapi harga di pasar sekunder sudah jauh di depan. Platform Forge sesuai sekitar 1,23 triliun, Hiive 1,45 triliun, kontrak yang dipasang platform perdagangan kripto Hyperliquid bahkan sesuai di atas 2 triliun, lebih tinggi dari valuasi go public yang dibidik SpaceX sendiri.

Ada benang yang lebih kusut lagi, terbelit oleh merger. Maret 2025, Musk menggabungkan X, yaitu Twitter lama, ke dalam perusahaan AI-nya xAI. Februari 2026, SpaceX menelan seluruh xAI. Mereka yang dulu membeli Twitter, membeli xAI, bersama seluruh cangkang di belakang mereka, melalui dua kali pertukaran saham, semuanya terhubung ke daftar nama SpaceX.

Membuka Kotak Kejutan

Terkelupas sampai tingkat ini, perusahaan sendiri pun tidak tinggal diam.

Mei 2026, Anthropic dan OpenAI secara berurutan mengeluarkan pernyataan publik, dengan jelas memberi tahu pasar bahwa setiap pengalihan saham yang tidak disetujui dewan direksi, tidak berlaku, tidak akan dicatat dalam buku perusahaan. Keduanya menyebut nama, memasukkan delapan platform termasuk Forge, Hiive sebagai tidak berwenang. Begitu berita keluar, token terkait di pasar sekunder on-chain khusus pra-IPO anjlok, dalam sehari turun 30-40%.

Pengumuman terhadap transaksi pasar sekunder seperti ini, bukanlah tindakan sementara satu dua perusahaan.

Baru-baru ini, perusahaan robot Figure AI saat beredar valuasi 39,5 miliar dolar, juga menghentikan transaksi sekunder saham mereka sendiri. Beberapa target terpanas di pasar private, Anthropic, SpaceX, Anduril, Stripe, Databricks, hampir semua melakukan hal yang sama: menurunkan toleransi terhadap transaksi sekunder, sampai ke nol.

Mengapa mereka secara kolektif berbalik muka?

Ini terkait "garis merah" go public yang biasanya tidak diperhatikan. Menurut aturan AS, perusahaan yang jumlah pemegang sahamnya melebihi 2000, meski belum go public, harus membuka keuangan secara periodik seperti perusahaan publik. SPV mainan susun justru membuat perusahaan tidak bisa menghitung berapa banyak pemegang saham yang sebenarnya. Satu SPV dalam daftar hanya dihitung satu, tapi di belakangnya bisa berisi ratusan orang. Begitu perusahaan tanpa sadar melewati garis 2000 ini, harus membuka buku catatan secara paksa.

Ada alasan lain, yaitu penetapan harga untuk memberikan opsi saham kepada karyawan. Jika saham perusahaan diperdagangkan bebas di pasar sekunder, bahkan didongkrak harganya, perusahaan saat memberi harga eksekusi opsi kepada karyawan, tidak bisa menghindari angka itu. Semakin gila pasar sekunder, opsi di tangan karyawan justru semakin tidak berharga.

Yang lebih penting adalah informasi. Pemegang saham secara hukum berhak mendapatkan informasi operasional perusahaan. Bagi perusahaan AI, arsitektur model, data pelatihan, pengaturan daya komputasi, adalah aset yang paling tidak boleh bocor. Saat perusahaan sendiri tidak bisa menghitung pemegang sahamnya, ia juga tidak bisa menjelaskan ke tangan siapa informasi ini mengalir.

Membersihkan pemegang saham yang tak terhitung, mempertahankan harga opsi, menutup saluran informasi, hal-hal ini sendiri-sendiri tidak baru. Tapi saat pasar sekunder membengkak hingga 230 miliar dolar, mainan susun sampai lima lapis, perusahaan menemukan hanya mengandalkan penanganan pribadi sudah tidak tertahan. Maka mereka maju ke depan panggung, menuliskan kata "saham Anda tidak berlaku" pertama kalinya sebagai pengumuman publik. SpaceX tidak mengikuti pernyataan serupa. Tapi hak beli pertama itu, melakukan hal yang sama.

Kata "tidak berlaku" perusahaan ini, membuat cangkang yang sudah dikupas beberapa lapis, sepenuhnya menggantung di tengah udara. Anda membeli sebuah SPV, membayar uang. Apakah kumpulan saham SpaceX di dasar bagian ini, disetujui atau tidak, berlaku atau tidak, sebelum perusahaan memverifikasi secara publik, tidak ada yang bisa memberi Anda jawaban.

Maka membeli SPV SpaceX, semakin seperti membuka kotak kejutan.

Kapan kotak dibuka sudah pasti. 12 Juni SpaceX membunyikan bel di Nasdaq, dokumen go public yang diajukan, akan muncul pertama kali daftar pemegang saham yang publik, dapat diverifikasi. Setiap lapis cangkang yang mengelupas sahamnya selama dua puluh lebih tahun, harus diverifikasi pada saat ini. Cocok, di dalam kotak ada saham asli; tidak cocok, adalah selembar kertas tak berguna. Bhatia akan tahu pada hari ini, jenis apa yang dia dapatkan.

Tapi setelah SpaceX, masih ada OpenAI, masih ada Anthropic, masih ada deretan panjang nama yang mengantri. Membuka media sosial geser beberapa kali, bisa melihat postingan "wakil investasi" perusahaan AI terpanas ini.

Uang panas yang diciptakan AI beberapa tahun ini, terlalu banyak sampai tidak tahu ke mana. Target yang benar-benar layak dibeli, hanya beberapa itu, dan semuanya dikunci mati. Uang terlalu banyak, pintu terlalu sempit, di tengah tumbuh tak terhitung cangkang.

Selama ketidakseimbangan ini masih ada, pasar sekunder private akan tetap seperti sekarang: sebuah kotak kejutan yang semua orang ingin main, tapi tidak ada yang bisa menjelaskan apa yang sebenarnya mereka dapatkan.