Selama setahun terakhir, "pemungutan suara" paling nyata di industri kripto semakin jarang terjadi di forum tata kelola, tetapi lebih banyak terjadi dalam skrip deployment, rencana migrasi, dan lembar anggaran. Para pengembang proyek tidak lagi menyatakan posisi mereka dengan slogan, tetapi memilih ekosistem dengan tindakan: ke mana mereka akan memigrasi mainnet, alat-alat pengembangan mana yang akan diutamakan untuk produk tahap selanjutnya, dan di pasar mana mereka akan menempatkan likuiditas dan kemitraan dengan efek jaringan yang lebih kuat.

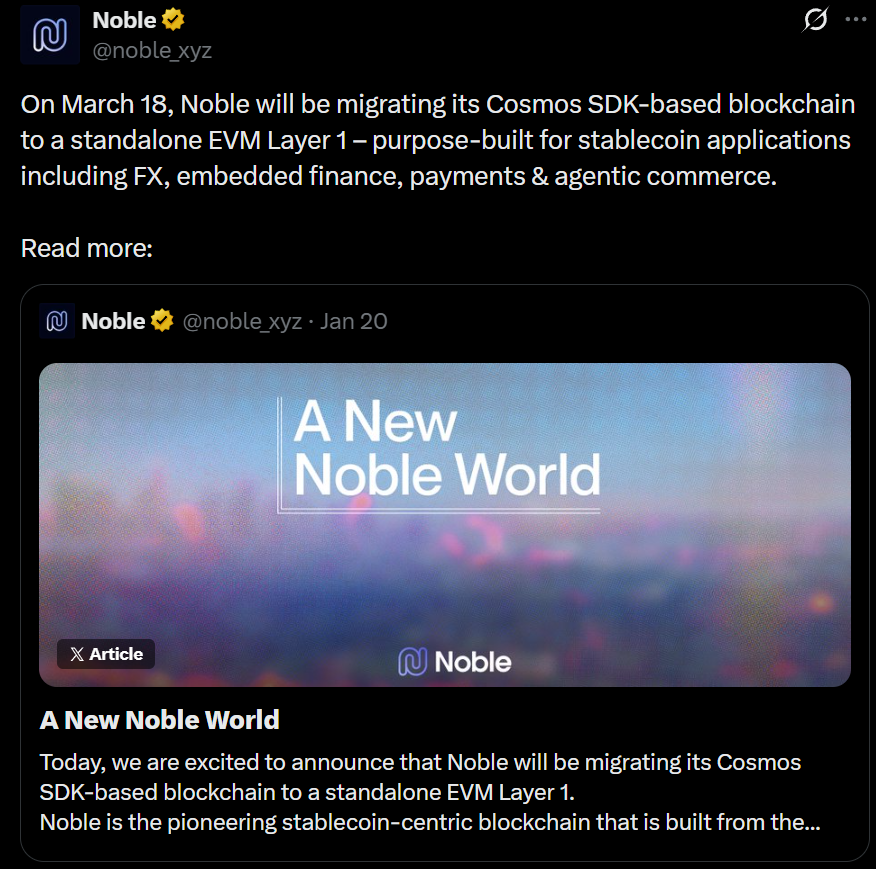

Perubahan arah Noble adalah contoh kasus yang khas. Sebagai salah satu infrastruktur stablecoin paling sukses di ekosistem Cosmos, ia pernah bertanggung jawab atas penerbitan dan distribusi lintas rantai USDC asli, serta menghubungkan banyak blockchain dan skenario penyelesaian stablecoin melalui IBC. Namun, ketika mereka mengumumkan migrasi ke L1 EVM independen dan mengikat produk stablecoin mereka dengan mekanisme penangkapan nilai jaringan secara mendalam, sinyalnya sudah cukup jelas: medan perang utama untuk stablecoin, penyelesaian, dan distribusi aplikasi masih berada di EVM. Pangsa pasar stablecoin sangat terkonsentrasi di EVM, alat-alat pengembang dan ekosistem dompet/dApp lebih matang. Namun, ini tidak berarti bahwa "pergi ke EVM" sama dengan "masuk ke blockchain umum" dan semuanya beres. Justru sebaliknya, semakin banyak tim yang beralih ke EVM mulai mendefinisikan ulang sebuah pertanyaan: Apakah kita memilih sebuah blockchain, atau memilih cara untuk berkembang?

Mengapa "Blockchain EVM Sendiri" Menjadi Lebih Umum?

Pertama, keunggulan EVM masih jelas: stablecoin dan volume aset lebih besar, objek integrasi lebih lengkap, alat-alat pengembang lebih matang. Ini menentukan bahwa banyak aplikasi pada akhirnya masih ingin menempatkan pertumbuhan dan distribusi mereka di EVM. Namun, di sisi lain, di blockchain umum, aplikasi sering kali harus menerima serangkaian kendala eksternal: fluktuasi biaya, kemacetan, lingkungan pengurutan bersama, ritme peningkatan yang seragam, dan pengalaman pengguna yang tidak terkendali yang diakibatkannya. Daya tarik application chain/rollup terletak pada menginternalisasi kendala-kendala ini—tim dapat memilih waktu blok, model eksekusi, konfigurasi RPC dan infrastruktur yang lebih sesuai dengan karakteristik bisnis mereka, serta mengikat pendapatan transaksi dan desain insentif lebih erat dengan pertumbuhan jaringan dan produk mereka sendiri.

Dengan kata lain, industri sedang beralih dari "memilih sebuah blockchain dan menyesuaikan diri dengannya" menjadi "memilih sebuah arsitektur dan membentuknya". Ketika biaya jalur ini berkurang secara signifikan, "memiliki blockchain EVM sendiri" lebih seperti strategi produk yang dapat direplikasi, bukan taruhan besar.

Rollup as a Service Mengubah "Membangun Chain Sendiri" dari Aset Berat Menjadi Tindakan Standar

Yang menghambat adopsi model application chain bukanlah "nilai yang tidak cukup jelas", tetapi "pembangunan dan operasional yang terlalu mahal". Dari pembuatan chain, keamanan, operasional, pemantauan, hingga lintas chain, bridging, pertukaran pesan, dan jalur deposit pengguna, setiap item berarti biaya tenaga kerja dan waktu yang tinggi. Bagi kebanyakan tim, meskipun mereka mengakui "chain sebagai produk", mereka mungkin mundur karena kompleksitas teknikal. Ini juga latar belakang mengapa Rollup as a Service (RaaS) muncul ke depan: ini memproduktifkan deployment, hosting, pemeliharaan, dan sebagian teknik keamanan, memungkinkan tim fokus kembali pada aplikasi itu sendiri—fitur, kemitraan ekosistem, pertumbuhan, dan komersialisasi.

Ambil contoh Caldera, narasi inti dan jalurnya cukup tipikal: awalnya melalui Rollup Engine mereka menurunkan ambang batas deployment rollup ke tingkat yang lebih terjangkau; dan setelah jumlah rollup tumbuh pesat, mereka lebih fokus pada "bagaimana fragmentasi dapat dihilangkan". Caldera menyebut lapisan ini sebagai Metalayer: berharap agar chain baru sejak diluncurkan sudah memiliki kemampuan interkoneksi yang lebih lengkap, termasuk bridging cepat, agregasi, dan SDK pengembang, mengurangi biaya integrasi dan waktu yang dikeluarkan tim untuk terhubung dengan banyak vendor secara terpisah. Di balik ini ada penilaian yang sangat realistis: hambatan nyata model application chain bukanlah "apakah bisa membuat chain", tetapi "apakah memiliki chain sendiri mempengaruhi pengalaman pengguna". Jika jalur deposit pengguna, lintas chain, dan interaksi cukup mulus, kedaulatan dan pengalaman terkontrol application chain/rollup akan lebih menarik; sebaliknya, fragmentasi interoperabilitas dan likuiditas akan mengimbangi keuntungan "biaya gas lebih rendah, kinerja lebih tinggi".

Setelah Logika Distribusi Berubah, "Interkoneksi" Menjadi Infrastruktur Pertumbuhan

Ketika ambang batas "membangun chain sendiri" diturunkan oleh RaaS, masalah baru justru lebih menonjol: chain dapat lebih mudah dibuat, tetapi pengguna dan dana belum tentu lebih mudah masuk. Untuk sebagian besar aplikasi, kehilangan pertumbuhan yang sebenarnya sering terjadi sebelum penggunaan—berapa langkah untuk deposit, berapa lama menunggu untuk lintas chain, apakah biayanya transparan, apa yang terjadi jika gagal. Dana tersebar di mainnet Ethereum, berbagai L2, bursa, dan ekosistem lain; pintu masuk pengguna juga berasal dari dompet, agregator, saluran terpusat, atau lompatan dApp; dalam pola distribusi seperti ini, jalur lintas chain dan deposit pada dasarnya adalah bagian dari corong konversi, semakin besar gesekannya, semakin mudah kehilangan pertumbuhan baru "sebelum mencapai produk".

Justru karena interkoneksi mulai mempengaruhi konversi dan retensi, titik persaingan RaaS bergeser dari "apakah bisa meluncurkan chain dengan satu klik" menjadi "apakah bisa membuat chain tidak menjadi pulau terisolasi". Beberapa tim infrastruktur juga memperluas fokus dari kemampuan deployment ke produktivitas lapisan interkoneksi: mengambil Caldera sebagai contoh, selain menyediakan kemampuan deployment dan operasional rollup, mereka juga menjadikan interkoneksi sebagai salah satu arah inti dengan meluncurkan Metalayer, berharap dapat menstandarkan dan memajukan integrasi lintas chain, bridging, dan toolchain terkait sebanyak mungkin, sehingga chain baru sejak diluncurkan sudah memiliki jalur masuk aset dan aliran lintas jaringan yang lebih mulus, bukan menambalnya secara terpisah setelah diluncurkan. Bagi pengembang proyek, ini berarti lebih sedikit perakitan vendor, siklus integrasi yang lebih pendek, dan pengalaman pengguna yang lebih terkendali; bagi pengguna, lebih sedikit "pilihan" dan lebih sedikit gesekan operasional. Setelah gesekan interkoneksi turun, kedaulatan dan pengalaman terkontrol application chain/rollup tidak akan diimbangi oleh kompleksitas lintas chain, dan lebih mudah direplikasi dalam skala yang lebih besar.

Standar Generasi Berikut Bukan "Bermigrasi ke Mana", Tetapi "Mengendalikan Pertumbuhan di Tangan Sendiri"

Ketika semakin banyak proyek mendekati EVM, pusat pengambilan keputusan industri juga berubah: dari "memilih chain mana untuk berpihak" menjadi "memilih cara yang lebih efektif untuk tumbuh dan memberikan nilai". Keunggulan EVM sebagai pasar distribusi masih berlaku, tetapi jika bisnis ditempatkan di chain umum untuk jangka panjang, pengalaman kunci akan lebih bergantung pada lingkungan eksternal: fluktuasi biaya akibat kemacetan, antrian dan tingkat kegagalan karena eksekusi bersama, serta kendala peningkatan dan parameter dalam ritme seragam. Ketidakpastian ini masih dapat diterima pada tahap awal; begitu masuk tahap skalabilitas, mereka akan langsung mempengaruhi konversi dan komersialisasi, membuat pertumbuhan lebih seperti "makan dari kondisi pasar".

Alasan mengapa "chain/rollup EVM sendiri" semakin menyerupai standar bukanlah karena semua pengembang proyek ingin membuat infrastruktur, tetapi karena hal itu membuat variabel pertumbuhan lebih terkendali: biaya dan kinerja lebih stabil, lingkungan konfirmasi dan eksekusi lebih sesuai dengan bisnis, ritme peningkatan dapat mengikuti produk, dan lebih mudah membentuk闭环 antara pendapatan lapisan chain, insentif, dan investasi sumber daya dengan operasional produk. Yang lebih penting, RaaS menurunkan biaya pembuatan chain dan operasional, dan lapisan interkoneksi seperti Metalayer menurunkan gesekan lintas chain dan integrasi, membuat "memiliki lingkungan eksekusi sendiri" tidak lagi sama dengan "mengorbankan distribusi dan likuiditas". Ketika kedua jenis biaya ini turun bersamaan, chain/rollup EVM sendiri berubah dari opsi kustomisasi untuk少数头部 menjadi solusi standar yang dapat direplikasi oleh lebih banyak aplikasi pada tahap skalabilitas.