Penulis: Caleb Shack, Alana Levin

Kompilasi: Jiahuan, ChainCatcher

Di Variant, kami bersemangat dalam menjelajahi pasar yang muncul. Kelas aset baru, produk keuangan, penerbitan aset, perluasan akses pasar, dan cara partisipasi yang baru, semuanya tertanam dalam DNA pendirian kami.

Baru-baru ini, kami telah memikirkan pasar yang dibangun di sekitar daya komputasi.

Akses ke daya komputasi adalah bidang yang sangat besar dan terus berkembang, dan bidang ini dapat dikatakan telah matang untuk difinansialisasi lebih lanjut.

Namun, dinamika penawaran dan permintaan daya komputasi sangat kompleks, tidak transparan, dan terus berkembang. Masih banyak pertanyaan yang belum terjawab tentang waktu pasar, strukturnya, dan bahkan aset spesifik apa yang diperdagangkan.

Dalam proses mendebat dan membahas pertanyaan-pertanyaan ini, kami ingin berbagi sebuah kerangka analisis yang muncul, sebagai jendela untuk memikirkan pasar daya komputasi.

Kelahiran pasar berjangka baru biasanya memerlukan lima prasyarat berikut:

- Fragmentasi di sisi penawaran

- Volatilitas harga yang berkelanjutan

- Beberapa bentuk infrastruktur penyelesaian fisik

- Unit yang terstandarisasi dan dapat diperdagangkan

- Tidak adanya alternatif untuk penemuan harga atau lindung nilai

Kerangka kami menempatkan lanskap pasar daya komputasi saat ini dalam konteks kelima dimensi ini. Kami menggunakan analogi sejarah untuk menjelaskan pentingnya setiap dimensi, dan memprediksi kapan pasar akan mencapai titik kritis.

Ikhtisar Singkat Poin-poin Kunci

Melihat sekilas kerangka ini akan mengungkapkan bahwa pasar daya komputasi saat ini masih kurang matangnya untuk menopang pasar berjangka yang kuat.

(Meskipun demikian, pasar ini dinamis, dan banyak startup bekerja untuk mengubah status quo; jika Anda sedang mengerjakannya, hubungi kami!)

Berikut adalah penilaian kami saat ini untuk pasar berjangka daya komputasi di kelima dimensi:

- Fragmentasi Sisi Penawaran:🔴 Penawaran sangat dimonopoli oleh penyedia layanan cloud hyperscaler

- Volatilitas Harga:🟢 Harga GPU sangat volatil

- Infrastruktur Penyelesaian Fisik:🟢 Infrastruktur penyelesaian fisik sudah ada di tingkat broker OTC

- Standardisasi:🔴 Daya komputasi kekurangan unit yang terstandarisasi dan dapat diperdagangkan

- Tidak Ada Alternatif:🟡 Pemasok terintegrasi vertikal dapat melakukan lindung nilai internal, peserta lain dipaksa long saja

Satu: Fragmentasi Sisi Penawaran (Skor Daya Komputasi: 🔴)

Pasar berjangka adalah mekanisme penemuan harga.

Dengan penawaran yang dimonopoli, penemuan harga menjadi tidak perlu, karena harga ditentukan oleh segelintir pemasok besar, sehingga menghilangkan ketidakpastian penetapan harga apa pun.

Sepanjang sejarah, ini sering terjadi.

Berjangka minyak hanya berkembang setelah kartel sisi penawaran (seperti "Seven Sisters", tujuh raksasa multinasional yang mendominasi minyak global pada pertengahan abad ke-20) melemah.

Pasar listrik terbentuk setelah pemerintah melakukan deregulasi, memecah penetapan harga monopoli, dan mengizinkan produsen independen masuk ke pasar. Fragmentasi sisi penawaran mendorong pasar berjangka menjadi tempat penting untuk penemuan harga.

Memeriksa dinamika daya komputasi saat ini, sisi penawaran tampak relatif terkonsentrasi.

Empat raksasa cloud (seperti AWS, Azure, GCP, Oracle) mengontrol sekitar 78% kapasitas daya TI kritis yang dibangun sendiri secara global, dan sekitar 69% pasokan H100 (menurut perhitungan teks asli, dengan asumsi 12,4 juta H100 ada di Q4 2025).

Dari sini kami menyimpulkan bahwa mereka juga mendominasi pasokan jam daya komputasi global. Penawaran tidak terfragmentasi.

Namun, kami masih memikirkan faktor-faktor yang dapat mengubah dinamika ini.

Penyedia cloud baru bermunculan. Arsitektur chip baru menciptakan peluang bagi pemasok lain untuk mendapatkan pangsa pasar.

Beberapa kapasitas terikat jangka panjang dari laboratorium utama mungkin akhirnya tidak dimanfaatkan sepenuhnya, yang berarti laboratorium ini akhirnya dapat berubah menjadi pemasok atau penjual daya komputasi di pasar.

Jadi, meskipun kami tidak yakin tentang tingkat konsentrasi di masa depan, penilaian kami saat ini adalah: sisi penawaran pasar akan berkembang ke arah yang lebih terfragmentasi daripada sekarang.

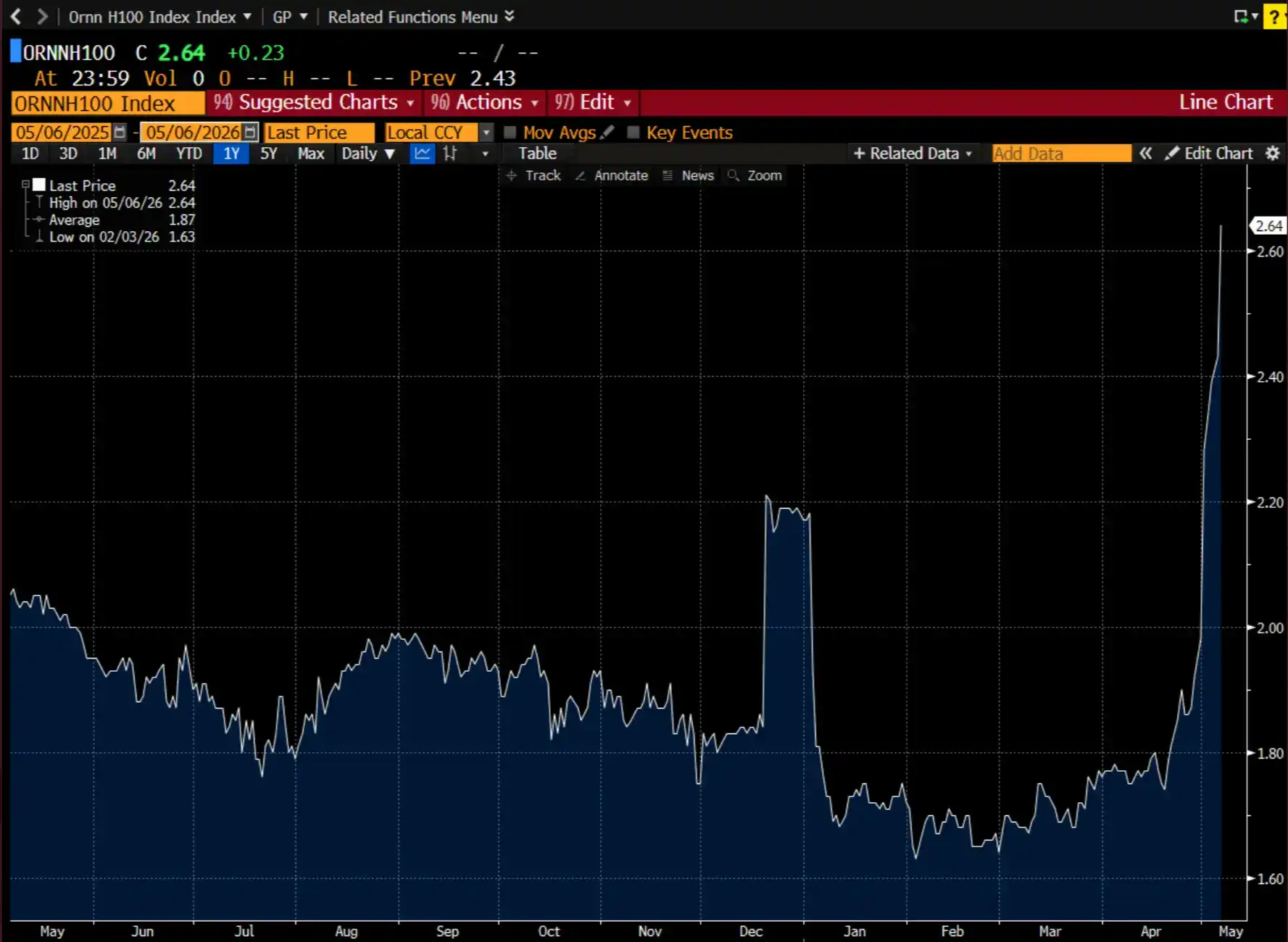

Dua: Volatilitas Harga (Skor Daya Komputasi: 🟢)

Indeks Ornn H100 di Terminal Bloomberg

Prasyarat lain untuk pasar berjangka adalah aset dasar yang sangat volatil.

Tanpa ketidakpastian harga yang signifikan, pelaku lindung nilai tidak memiliki insentif untuk melindungi diri dari risiko volatilitas.

Volatilitas juga menarik spekulan, yang dapat mengambil keuntungan dari ayunan harga yang besar. Jika pasar datar atau dapat diprediksi, spekulan akan beralih ke pasar lain.

Kami melihat ini di pasar minyak tahun 1950-an.

Ketika pasokan minyak melebihi permintaan, Uni Soviet menawarkan harga di bawah harga yang dipasang oleh "Seven Sisters". "Seven Sisters" kemudian menurunkan harga di kawasan itu tanpa memberi tahu negara-negara penghasil minyak Timur Tengah.

Guncangan berantai yang dihasilkan menyebabkan nasionalisasi minyak Timur Tengah, pembentukan OPEC, dan meningkatnya ketidakpastian harga minyak global. Volatilitas minyak kemudian memicu volatilitas pasar listrik pada tahun 1970-an.

Penetapan harga daya komputasi telah dan akan terus volatil.

Kecepatan pasokan baru memasuki pasar tidak pasti. Chip atau arsitektur pusat data baru dapat meningkatkan efisiensi Token untuk tugas tertentu. Permintaan terus melonjak, dan berkembang dengan cara yang tidak dapat diprediksi.

Kami sangat percaya diri bahwa prasyarat ini sudah terpenuhi saat ini.

Tiga: Infrastruktur Penyelesaian Fisik (Skor Daya Komputasi: 🟢)

Agar pasar beroperasi secara efisien, pembeli harus yakin bahwa mereka dapat menerima dan mengonsumsi instrumen dasar pada tanggal dan waktu yang ditentukan.

Ini memerlukan dukungan infrastruktur: mekanisme untuk mengagregasi pasokan, memastikan pengiriman yang andal, menyelesaikan transaksi, menangani jaminan, dan mengelola penyelesaian. Pekerjaan ini biasanya dilakukan oleh perantara atau broker.

Di pasar listrik, tugas-tugas ini ditangani oleh Operator Sistem Independen, yang bertindak sebagai pihak ketiga yang netral, memainkan peran entitas quasi-pemerintah.

Saat ini tidak ada padanan yang tepat di pasar daya komputasi, tetapi hipotesis kami adalah: broker daya komputasi atau meja OTC mulai (dan semakin cenderung) mengambil alih banyak fungsi tersebut di atas.

Saat ini, broker sedang membangun alat indeks dan agregasi data di sekitar perjanjian pembelian dan penyewaan daya komputasi, untuk mengaitkan harga pasar.

Ornn dan Silicon Data telah mulai menerbitkan data harga GPU tingkat pusat data.

Kelompok broker juga sedang membangun konsensus tentang perjanjian kontrak, yang mirip dengan bagaimana protokol SAFE menstandarkan syarat pendanaan awal. Alat-alat ini melengkapi infrastruktur penyelesaian fisik yang mendasarinya — sebelumnya koordinasi ini sebagian besar masih terjadi di grup chat.

Kami memberi nilai hijau untuk infrastruktur penyelesaian fisik karena ia meletakkan fondasi untuk penemuan harga.

Tapi itu masih jauh dari sempurna dibandingkan dengan pasar spot yang matang. Pembelian ini terjadi di tingkat infrastruktur, dan tidak semua peserta pasar memiliki hak untuk menjual kembali secara terbuka setelah pembelian. Kami memperhatikan dengan cermat kemajuan dalam pembuatan pasar baru di tingkat ini.

Empat: Standardisasi (Skor Daya Komputasi: 🔴)

Salah satu tantangan utama yang dihadapi komoditas baru biasanya adalah keunikan dan tingkat non-fungibilitas unitnya.

Terlalu banyak variabel dapat menyebarkan likuiditas ke banyak pasar, atau menyebabkan risiko basis yang terlalu tinggi untuk memenuhi sebagian besar kebutuhan lindung nilai dan pengiriman.

Sebagai contoh, minyak mentah diukur berdasarkan kepadatan dan kandungan belerang, yang berbeda-beda menurut asalnya.

NYMEX menemukan kecocokan produk-pasar dengan indeks WTI-nya (minyak ringan rendah belerang), karena ia mengunci standar yang dapat melayani pasar hulu global, bahkan digunakan oleh pasar hilir (seperti maskapai penerbangan) untuk lindung nilai.

Listrik distandarisasi menurut wilayah, mempertimbangkan fluktuasi penawaran dan permintaan yang berbeda karena faktor-faktor seperti suhu, kepadatan penduduk, dll.

Pasar daya komputasi kekurangan tingkat standardisasi yang dapat memenuhi kebutuhan lindung nilai umum.

Tantangannya adalah: satu instance H100 tidak selalu setara dengan instance H100 lainnya.

Faktor-faktor seperti wilayah (dan input listrik lokal), konfigurasi sistem (yaitu komponen perangkat keras dan jaringan), dan jangka waktu (yaitu durasi kontrak) meningkatkan perbedaan penetapan harga instance GPU.

Namun, kami telah melihat tanda-tanda awal standardisasi, terutama ketika permintaan berasal dari ekor panjang (yaitu laboratorium non-depan) inferensi.

Tidak seperti pelatihan, beban kerja inferensi memerlukan perbedaan yang jauh lebih sedikit dan dapat berjalan di lingkungan yang terdistribusi daripada yang ditempatkan bersama.

Jika pasokan inferensi terfragmentasi ke banyak pemasok, misalnya model berbobot open source meningkatkan pangsa pasar, standardisasi dapat muncul.

Lima: Tidak Adanya Alternatif (Skor Daya Komputasi: 🟡)

Ini adalah poin yang sering diabaikan, sulit dipahami dalam pembentukan pasar.

Pasar berjangka dibangun untuk melayani pelaku lindung nilai. Jika ada alternatif dengan likuiditas yang cukup dan risiko basis yang dapat diabaikan, maka kontrak alternatif tidak akan diminati.

Contoh buku teks adalah kurangnya adopsi berjangka bahan bakar penerbangan — karena WTI dan indeks hulu lainnya sudah memenuhi permintaan dengan cukup.

Di bidang yang terkait dengan listrik, berjangka berbasis suhu gagal karena peserta pasar menemukan bahwa melindungi nilai dari hasil fluktuasi harga (listrik) lebih efisien daripada melindungi nilai dari penyebabnya (suhu).

Saat ini, penyedia model melakukan lindung nilai terhadap risiko daya komputasi melalui perjanjian sewa jangka panjang atau usaha patungan, yang sering kali dalam bentuk "ambil atau bayar", yaitu menukar eksposur risiko harga spot dengan risiko pihak lawan.

Penyedia layanan cloud hyperscaler biasanya memiliki secara fisik GPU yang mereka deploy.

Di sisi lain, pemasok ekor panjang tidak memiliki kekuatan kontrak untuk mendapatkan syarat sewa yang menguntungkan, juga tidak memiliki modal untuk membangun infrastruktur vertikal mereka sendiri, sehingga paling merasakan dampak fluktuasi pasar spot.

Dari perspektif pasar, tidak ada alternatif; namun, peserta yang mengontrol pasokan dapat melakukan lindung nilai internal melalui integrasi vertikal.

Penilaian Komprehensif

Melihat kartu skor gabungan, mungkin masih terlalu dini bagi daya komputasi untuk menopang pasar berjangka yang kuat.

Pasar ini memiliki volatilitas yang menarik bagi spekulan, dan infrastruktur penyelesaian awal yang mendukung perdagangan, tetapi kekurangan fragmentasi penawaran dan standardisasi yang diperlukan untuk penemuan harga yang sesungguhnya dalam skala besar.

Sebagian besar perdagangan terjadi di sisi OTC.

Broker sedang membangun sumber harga, Ornn dan Silicon Data menerbitkan indeks, perdagangan grup chat sedang distandarkan menjadi template kontrak.

Ini bukan tidak berarti, tetapi itu belum menjadi pasar yang matang seperti WTI atau PJM. Volume terlalu kecil, kontrak terlalu kustom, dan pasokan terlalu terkonsentrasi untuk diselesaikan secara massal oleh infrastruktur yang ada.

Cara yang benar untuk menafsirkan kerangka ini adalah sebagai alat diagnostik, bukan sebagai kesimpulan akhir. Itu memberi tahu kita apa yang hilang, bukan apa yang tidak mungkin.

Misteri yang Belum Terpecahkan

Pasar akan berkembang dengan cara yang saat ini belum kami ketahui.

Kami memiliki banyak misteri yang belum terpecahkan dan beberapa hipotesis awal. Hipotesis-hipotesis ini bersifat sementara, memerlukan validasi lebih lanjut atau dibantah. Di bawah ini, kami menyajikan argumen terkuat untuk hipotesis-hipotesis ini.

▍ Dalam 1-2 tahun ke depan, apakah sisi penawaran pasar akan menjadi lebih terfragmentasi atau lebih terkonsentrasi?

Kami memperkirakan akan ada fragmentasi yang cukup.

Penyedia cloud baru menghidupkan kapasitas baru lebih cepat daripada kategori lain mana pun.

Karena listrik menjadi kendala inti, wilayah-wilayah baru diaktifkan, yang menguntungkan operator yang dapat membangun kapasitas di dekat listrik murah (bukan di dekat jejak penyedia cloud hyperscaler yang ada).

Perusahaan Fortune 2000 bahkan mendukung pusat data skala kecil. Ekspansi di bidang ini tampaknya tak terhindarkan.

Namun, model bisnis standar bergantung pada kontrak skala besar dan jangka panjang dengan pihak lawan yang andal (seperti penyedia cloud hyperscaler dan laboratorium terdepan).

Penyedia layanan perantara cloud seperti Hyperbolic dan SF compute melakukan yang sebaliknya, menawarkan kapasitas dengan harga per jam.

Perusahaan-perusahaan ini melayani permintaan daya komputasi ekor panjang dari startup AI-native, perusahaan lapisan aplikasi yang menjalankan inferensi pada bobot open source, dan laboratorium penelitian tanpa anggaran tingkat terdepan.

Kami percaya, adopsi bobot open source khususnya akan menyebabkan fragmentasi lebih lanjut dari kapasitas daya komputasi — karena pasokan akan "de-verticalized" dari laboratorium terdepan dan penyedia cloud hyperscaler.

▍ Bagaimana standardisasi akan terbentuk?

Penyedia indeks sedang menetapkan standar di sekitar biaya per jam instance GPU.

Sumber data ini mewakili perkiraan kasar, bukan harga yang tepat.

Harga instance bervariasi karena banyak faktor, termasuk wilayah, konfigurasi sistem, dan jangka waktu, membuat harga standar sulit dicapai.

Diferensiasi konfigurasi sistem sangat mencolok, ini adalah hasil dari pusat data yang dikustomisasi untuk beban kerja khusus, dan penyedia cloud hyperscaler yang mengoptimalkan untuk penguncian ekosistem, bukan untuk keseragaman pasar.

Standar muncul ketika ada permintaan pasar yang terpadu.

Standar WTI diadopsi karena melayani produk penyulingan hilir yang luas seperti bensin, solar, dan bahan bakar penerbangan.

Saat ini, permintaan daya komputasi didorong oleh beban kerja pelatihan dan inferensi AI.

Infrastruktur pelatihan adalah kustom, dioptimalkan khusus untuk tugas-tugas panjang yang intensif komputasi dalam fasilitas besar dan terpusat, membuat instance daya komputasi yang mendasarinya hampir tidak dapat diganti.

Di sisi lain, infrastruktur inferensi memerlukan spesifikasi perangkat keras yang lebih sederhana dan konsumsi daya yang lebih sedikit; ia dioptimalkan untuk latensi, yang berarti infrastruktur didistribusikan di berbagai wilayah daripada ditempatkan bersama.

Inferensi adalah homogen, dan diperkirakan akan mencapai lebih dari 65% permintaan daya komputasi AI pada tahun 2029. Kami menduga, optimasi di tingkat infrastruktur daya komputasi di sekitar melayani pasar ini akan mengarah pada konvergensi persyaratan daya komputasi di antara pemasok.

Jika instance tingkat chip masih bervariasi, jalur lain untuk standardisasi mungkin adalah pengujian patokan tingkat perangkat keras.

NVIDIA menciptakan pengujian patokan MLPerf, untuk memberi skor pada kinerja inferensi dan pelatihan berbagai arsitektur model.

Dalam konsep ini, instance GPU diperdagangkan bukan berdasarkan spesifikasi perangkat kerasnya, tetapi berdasarkan kualitas dan efisiensi outputnya.

▍ Dalam 1-2 tahun ke depan, apa yang akan menghalangi munculnya standar?

Kami berpendapat bahwa "taman berdinding" dan beban kerja yang dikustomisasi akan mencekik upaya standardisasi.

Dalam 1-2 tahun ke depan, penyedia cloud hyperscaler dan laboratorium terdepan akan bekerja keras untuk mempertahankan dominasi mereka dalam infrastruktur AI dan penyediaan model.

Jika keduanya tidak dipisahkan, mereka akan memelihara perangkat keras sesuai kebutuhan mereka sendiri, dan kebutuhan masing-masing perusahaan berbeda. Adopsi arsitektur chip baru akan semakin memecah spesifikasi perangkat keras, membuat penetapan standar menjadi sulit.

▍ Bagaimana bobot open source akan mendapatkan adopsi yang berarti?

Ini adalah jalan paling sederhana untuk pembentukan pasar daya komputasi.

Dua hambatan inti yang dihadapi pasar ini saat ini adalah konsentrasi sisi penawaran dan kurangnya standardisasi.

Adopsi luas bobot open source mendemokratisasi kemampuan untuk menjalankan inferensi.

Hal ini, pada gilirannya, menciptakan motivasi bagi terbentuknya operator independen, dan mendorong optimasi infrastruktur yang disesuaikan untuk model-model tertentu ini.

Kami melihat kisah yang sama dalam penambangan Bitcoin: perangkat lunak open source memunculkan banyak penambang, dan mendorong standardisasi di sekitar konfigurasi perangkat keras.

Sejauh ini, bobot open source telah tertinggal dalam kinerja dari model berbobot tertutup.

Tetapi jika tren ini berlanjut, bobot open source akan segera mencapai ambang kinerja yang kita lihat hari ini dalam model tertutup.

Perusahaan telah mulai menyematkan model tertutup secara luas dalam sistem mereka, dan menyaksikan peningkatan produktivitas yang besar. Dalam tiga bulan, model yang mampu meningkatkan produktivitas dengan cara yang sama mungkin hanya berharga sebagian kecil dari harga saat ini.

Namun, sebagian besar perusahaan mungkin masih akan memilih model dengan kinerja terbaik.

Kami percaya, suatu hari nanti, model tertutup terdepan akan menjadi terlalu mahal untuk tugas yang mereka emban, dan perusahaan akan mengoptimalkan konfigurasi kecerdasan di antara model yang berbeda.

Perlu diingat, laboratorium terdepan saat ini memberikan layanan inferensi dengan rugi, mereka akhirnya harus menaikkan harga untuk menjaga operasional. Saat itulah, bobot open source akan mendapatkan momen mereka.

▍ Apa unit akuntansi terakhir yang akan diperdagangkan?

Daya komputasi kira-kira dapat dipecah menjadi tiga lapisan: chip, jam instance chip, Token.

Tingkat chip — penawaran sangat terkonsentrasi.

ASML memonopoli mesin litografi yang digunakan TSMC, TSMC memonopili pabrikan chip yang digunakan NVIDIA, dan NVIDIA memonopoli desain chip terdepan.

Selain itu, chip hanya berguna jika terhubung ke daya dan memiliki waktu aktif yang tinggi. Ini membuat kami percaya bahwa chip tunggal yang dapat dikirim tidak akan menjadi unit akuntansi akhir.

Tingkat jam instance chip — mengacu pada periode waktu ketika chip dapat benar-benar digunakan.

Ini bisa dibilang adalah keadaan chip yang paling berharga, dan ini adalah lapisan inti yang dibahas dalam artikel ini.

Di lapisan ini, selama ada permintaan yang cukup untuk sumber daya daya komputasi, daya komputasi sebagai komoditas akan berperilaku mirip dengan listrik.

Kami membayangkan daya komputasi akan diperdagangkan dengan cara yang mirip dengan listrik dan utilitas lainnya: distandarisasi dalam kontrak regional (daya komputasi adalah fungsi dari listrik), dengan pasar spot dan pasar berjangka ditumpangkan di atasnya untuk lindung nilai. Dalam format "jam instance chip" ini, ini dapat dicapai.

Tingkat Token — adalah produk hilir dari instance daya komputasi, dan juga dapat menjadi unit akuntansi akhir.

Jika Token adalah pendorong utama instance daya komputasi, maka pasar Token akan memberikan cara bagi sisi permintaan untuk melindungi nilai biaya, dan memungkinkan sisi penawaran mengunci pendapatan.

Sisi penawaran dapat melindungi nilai biaya melalui kontrak jangka panjang yang berkelanjutan atau integrasi vertikal, dan mempertahankan konsentrasi.

Namun, Token tidak seragam di antara model. Setiap model memiliki standar segmentasi teksnya sendiri, dan menghasilkan output yang berbeda, membuatnya tidak sepenuhnya dapat dipertukarkan di antara kasus penggunaan yang berbeda. Meski demikian, kami memperhatikan dengan cermat perkembangan di bidang ini.