Judul Asli: Wall Street Pulls Back From Bitcoin』s Money-Spinning Basis Trade

Penulis Asli: Sidhartha Shukla, Bloomberg

Kompilasi Asli: Peggy, BlockBeats

Catatan Editor: Arbitrase basis Bitcoin, yang pernah dianggap sebagai 'pasti untung', perlahan kehilangan daya tarik: Open Interest CME dan Binance saling menggantikan, spread menyempit hingga hampir tidak dapat menutupi biaya pendanaan dan eksekusi.

Secara permukaan, ini adalah ruang arbitrase yang tertekan; lebih dalam lagi, pasar derivatif kripto sedang menuju kedewasaan. Lembaga tidak lagi perlu mengandalkan 'arbitrase' untuk mendapatkan keuntungan, dan trader beralih dari leverage ke opsi dan lindung nilai. Era sederhana dengan imbal hasil tinggi sedang berakhir, kompetisi baru akan terjadi dalam strategi yang lebih kompleks dan halus.

Berikut adalah teks asli:

Pasar derivatif kripto sedang mengalami perubahan yang tenang namun signifikan: salah satu strategi trading yang paling stabil dan menguntungkan, kini menunjukkan tanda-tanda kegagalan.

Transaksi 'cash-and-carry' yang biasa digunakan lembaga, yaitu membeli spot Bitcoin sambil menjual futures untuk mengambil keuntungan dari selisih harga, sedang menuju keruntuhan. Ini tidak hanya menandakan ruang arbitrase yang terkompresi dengan cepat, tetapi juga melepaskan sinyal yang lebih dalam: struktur pasar kripto sedang berubah. Open Interest futures Bitcoin Chicago Mercantile Exchange (CME) untuk pertama kalinya sejak 2023 jatuh di bawah Binance, lebih lanjut menunjukkan bahwa dengan spread yang menyempit dan akses pasar yang lebih efisien, peluang arbitrase yang sangat menguntungkan di masa lalu sedang terkikis dengan cepat.

Setelah peluncuran ETF spot Bitcoin pada awal 2024, CME sempat menjadi tempat pilihan bagi meja trading Wall Street untuk mengeksekusi strategi semacam ini. Logika operasi ini sangat mirip dengan 'basis trade' di pasar tradisional: membeli spot Bitcoin melalui ETF, sambil menjual kontrak berjangka, mengambil keuntungan dari selisih antara keduanya.

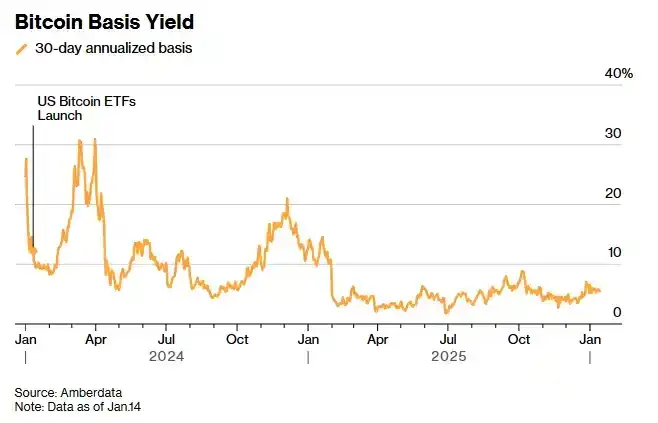

Dan dalam beberapa bulan setelah persetujuan ETF, strategi yang disebut 'strategi delta-netral' ini sering menghasilkan imbal hasil tahunan dua digit, menarik masuk miliaran dolar—modal yang tidak peduli dengan arah pergerakan harga Bitcoin, hanya peduli pada apakah mereka bisa mendapatkan hasil. Namun justru ETF yang mendorong ekspansi cepat transaksi ini, yang menanamkan bibit akhirnya: semakin banyak meja trading yang berduyun-duyun masuk, spread arbitrase dengan cepat dihapus. Kini, hasil dari transaksi ini hampir hanya cukup untuk menutupi biaya pendanaan.

Menurut data yang dikumpulkan Amberdata, imbal hasil tahunan untuk jangka waktu satu bulan saat ini berkisar sekitar 5%, berada di level terendah dalam beberapa tahun terakhir. Direktur Derivatif Amberdata Greg Magadini mengatakan, sekitar setahun yang lalu, basis masih mendekati 17%, dan kini telah turun menjadi sekitar 4.7%, hampir hanya cukup untuk melewati ambang batas biaya pendanaan dan biaya eksekusi. Sementara itu, imbal hasil obligasi AS satu tahun sekitar 3.5%, membuat daya tarik transaksi ini dengan cepat memudar.

Dengan latar belakang penyempitan basis yang berkelanjutan, menurut data yang dikumpulkan Coinglass, skala open interest futures Bitcoin CME telah turun dari puncaknya lebih dari $21 miliar menjadi di bawah $10 miliar; sementara open interest Binance tetap stabil, sekitar $11 miliar. CEO Perusahaan Manajemen Aset Digital Tesseract James Harris mengatakan, perubahan ini lebih mencerminkan penarikan dana lindung nilai dan akun besar AS, dan bukan penarikan menyeluruh dari aset kripto setelah harga Bitcoin memuncak pada Oktober.

Bursa kripto seperti Binance, adalah tempat trading utama untuk kontrak berkelanjutan (perpetual contracts). Jenis kontrak ini diselesaikan, ditentukan harganya, dan perhitungan margin dilakukan terus menerus, sering diperbarui beberapa kali dalam sehari. Kontrak berkelanjutan biasanya disingkat 'perps', dan volume tradingnya menempati porsi terbesar pasar kripto. Tahun lalu, CME juga meluncurkan kontrak berjangka dengan nilai nominal lebih kecil dan jangka waktu lebih panjang, mencakup aset kripto dan pasar indeks saham, dan menawarkan posisi berjangka dengan cara yang mendekati pasar spot, memungkinkan investor memegang kontrak hingga lima tahun tanpa perlu sering menggulung.

Harris dari Tesseract mengatakan, secara historis CME一直是 menjadi tempat pilihan untuk modal lembaga dan transaksi 'cash-and-carry'. Dia menambahkan, open interest CME terlampaui oleh Binance, 'adalah sinyal penting yang menunjukkan struktur partisipasi pasar sedang mengalami pergeseran'. Dia menggambarkan situasi saat ini sebagai 'reset taktis', yang penyebabnya adalah penurunan hasil dan likuiditas yang menipis, bukan goyahnya kepercayaan pasar.

Menurut sebuah pernyataan dari CME Group, 2025 adalah titik balik penting bagi pasar: seiring kerangka regulasi yang semakin jelas, ekspektasi investor terhadap bidang ini membaik, modal institusional juga mulai berkembang dari taruhan tunggal pada Bitcoin, ke token seperti Ethereum, XRP milik Ripple, dan Solana.

CME Group menyatakan: "Rata-rata open interest nominal harian futures Ethereum kami pada tahun 2024 adalah sekitar $1 miliar, dan pada tahun 2025, angka ini telah tumbuh menjadi mendekati $5 miliar."

Meskipun pemotongan suku bunga Fed telah menurunkan biaya pendanaan, sejak 10 Oktober ketika harga berbagai token jatuh bersama-sama, hal ini tidak mampu mendorong pasar kripto untuk rebound berkelanjutan. Permintaan pinjaman saat ini melemah, hasil di keuangan terdesentralisasi (DeFi) berada di level rendah, dan trader juga lebih cenderung menggunakan opsi dan alat lindung nilai, daripada langsung menambah leverage untuk bertaruh pada arah.

Direktur Pelaksana Auros di Hong Kong Le Shi mengatakan, seiring pasar yang semakin matang, peserta tradisional kini memiliki lebih banyak saluran untuk mengekspresikan pandangan directional, dari ETF hingga akses langsung ke bursa. Penambahan pilihan ini mempersempit perbedaan harga antara berbagai tempat trading, yang secara alami mengkompres ruang arbitrase yang pernah mendorong tingginya open interest CME.

Le berkata: "Ada efek penyeimbangan diri di sini." Dia berpendapat, ketika peserta pasar terus berkumpul di tempat trading dengan biaya terendah, basis akan menyempit, dan dorongan untuk melakukan cash-and-carry trade juga akan melemah.

Pada hari Rabu, Bitcoin sempat turun 2.4%, menjadi $87,188, sebelum kemudian mempersempit kerugian. Penurunan ini sempat menghapus semua keuntungan sejak awal tahun.

Kepala Investasi 319 Capital Bohumil Vosalik mengatakan, era mendapatkan imbal hasil tinggi dengan hampir tanpa risiko mungkin telah berakhir, ini akan memaksa trader beralih ke strategi yang lebih kompleks di pasar terdesentralisasi. Bagi lembaga frekuensi tinggi dan arbitrase, ini berarti mereka perlu mencari peluang di tempat lain.

Tautan asli