Ditulis oleh: Xu Chao

Sumber: Wallstreetcn

Sektor teknologi A-shares memantul kuat dengan volume perdagangan yang terus mencatat rekor baru, menimbulkan kekhawatiran pasar akan kepadatan. Namun, laporan penelitian terbaru UBS Securities memberikan penilaian yang lebih menenangkan: meskipun pangsa volume perdagangan dan kapitalisasi pasar sektor teknologi besar telah melampaui titik tertinggi historis, indikator inti yang mengukur konsentrasi posisi institusional menunjukkan bahwa tingkat kepadatan saat ini masih jauh lebih rendah daripada puncak historis, dan durasi gaya pertumbuhan teknologi dalam siklus ini juga belum mencapai dua tahun.

Menurut laporan terbaru UBS Securities, hingga kuartal pertama 2026, tingkat overweight dana investasi publik terhadap sektor teknologi besar (termasuk elektronik, komunikasi, komputer, dan pertahanan) adalah 9.9%, lebih rendah dari 11.6% pada kuartal ketiga 2025, dan secara signifikan lebih rendah dari puncak historis 14.1% pada kuartal keempat 2015; jika dibandingkan dengan rasio overweight tertinggi sektor konsumsi yang mencapai 18.7%, jaraknya bahkan lebih jauh.

UBS mencatat bahwa peningkatan rasio overweight dana investasi publik dari titik terendah siklus ke puncaknya biasanya memakan waktu sekitar tiga tahun, sedangkan sejak perubahan kebijakan pada September 2024, kinerja superior gaya pertumbuhan teknologi dalam siklus ini hingga kini belum mencapai dua tahun.

Di saat yang sama, pemulihan laba A-shares sedang berakselerasi, memberikan dukungan fundamental yang lebih kokoh bagi kenaikan pasar.

UBS memperkirakan pertumbuhan laba seluruh A-shares tahun 2026 akan meningkat dari 3.9% pada tahun 2025 menjadi 11%. Pada kuartal pertama 2026, laba sektor non-keuangan telah tumbuh 11.8% secara year-on-year (yoy), dengan margin kotor dan margin bersih keduanya mencapai level tertinggi sejak tahun 2023. Arus masuk dana multichannel yang berkelanjutan, ekspansi berkelanjutan skala ETF tematik industri, dan pemulihan penerbitan dana privat bersama-sama membentuk dukungan penting likuiditas mikro pasar saat ini.

Dalam konfigurasi taktis, di bawah skenario "sapi jantan lambat" ("slow bull") patokan UBS, preferensi diberikan pada gaya pertumbuhan dan siklus, dengan fokus tingkat sektor pada elektronik, komunikasi, peralatan listrik, mesin, logam non-ferrous dan kimia, sambil mempertahankan peringkat beli untuk sejumlah saham terkait.

Rasio Overweight Teknologi Masih Punya Ruang, Durasi Gaya Siklus Ini Masih Singkat

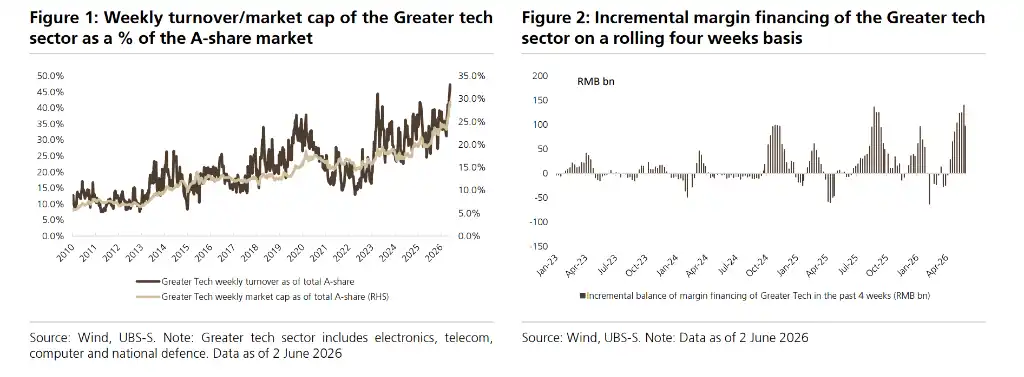

Kegiatan perdagangan dan tingkat konsentrasi dana di sektor teknologi meningkat signifikan belakangan ini.

Menurut data UBS, hingga 2 Juni 2026, pangsa volume perdagangan mingguan sektor teknologi besar terhadap seluruh A-shares telah mencapai 45.5%, dengan pangsa kapitalisasi pasar mencapai 28.6%. Kedua indikator ini berada pada level historis tinggi. Sejak gencatan senjata AS-Iran pada 8 April yang memulihkan selera risiko, indeks STAR 50 dan indeks ChiNext telah naik masing-masing 35.5% dan 30.4%, jauh mengungguli kenaikan indeks Wind All A sebesar 11.0% dan indeks CSI 300 sebesar 9.8% pada periode yang sama.

Namun, UBS berpendapat bahwa menilai kepadatan berdasarkan kegiatan perdagangan dan kenaikan jangka pendek memiliki keterbatasan. Rasio overweight dana investasi publik merupakan indikator yang lebih inti untuk mengukur konsentrasi posisi institusi. Dari dimensi ini, rasio overweight sektor teknologi besar saat ini tidak hanya lebih rendah dari puncak historisnya sendiri, tetapi juga tertinggal jauh dibandingkan level sektor konsumsi pada puncak historis seperti 22.8% pada kuartal ketiga 2010 dan 21.0% pada kuartal ketiga 2012.

UBS menyusun pola historis lima kali pergeseran gaya utama A-shares sejak 2014:

- 2014 hingga 2015, dana leveraged mendorong pasar naik turun drastis;

- 2017 hingga 2019, arus masuk modal asing mendorong rally saham "blue-chip";

- 2019 hingga 2021, dana investasi publik mengejar perusahaan tipe laba majemuk dan membentuk umpan balik positif;

- 2022 hingga sebelum perubahan kebijakan 2024, dana asuransi dan "tim nasional" mendorong sektor defensif unggul;

- Setelah perubahan kebijakan 2024, pendanaan margin, ETF, dan dana privat mendorong dominasi gaya saham kecil dan pertumbuhan.

Studi menunjukkan bahwa setiap siklus gaya dari pembentukan hingga pergeseran biasanya berlangsung sekitar tiga tahun — fundamental berkinerja tinggi dari satu sektor tunggal sulit bertahan lebih dari tiga tahun, dan konsentrasi posisi dana memiliki batas alami, tekanan penebusan setelah penyempitan keuntungan superior akan merambat ke harga saham dan memicu pembalikan tren.

Namun, sinyal konfigurasi beberapa sub-sektor sudah perlu diperhatikan. Rasio overweight sektor elektronik telah mencapai 6.6%, melampaui level tertinggi sebelumnya 5.4% pada kuartal ketiga 2020; rasio overweight sektor komunikasi telah mencatat rekor tertinggi baru selama tiga kuartal berturut-turut sejak 2010, mencapai 4.0%. UBS menyatakan akan terus memantau perubahan indikator terkait.

Pemulihan Laba Berakselerasi, Memperkokoh Fondasi Kenaikan Pasar

UBS memperkirakan pertumbuhan laba seluruh A-shares tahun 2026 akan naik menjadi 11%, dan mencatat bahwa beberapa indikator top-down dan bottom-up mengonfirmasi tren perbaikan laba sedang berakselerasi.

Dari data laporan keuangan kuartal pertama 2026, pertumbuhan laba yoy A-shares non-keuangan melonjak dari 0.8% pada 2025 menjadi 11.8%; setelah mengecualikan minyak bumi, petrokimia, dan kimia dasar, pertumbuhannya mencapai 12.3%. Pertumbuhan laba yoy papan STAR (STAR Market) kuartal pertama mencapai 204.7%, ChiNext juga mencapai 22.7%, keduanya jauh mengungguli papan utama (main board) yang tumbuh 5.5%. Margin kotor dan margin bersih masing-masing meningkat 0.6 persentase poin dan 0.3 persentase poin yoy, keduanya mencatat level tertinggi sejak 2023, menunjukkan bahwa tekanan margin perusahaan hilir masih terkendali di tengah harga minyak yang tinggi.

Di tingkat makro, PPI naik 2.8% yoy dan CPI naik 1.2% pada April. UBS memperkirakan inflasi akan naik lebih lanjut dalam beberapa bulan mendatang. Karena pertumbuhan pendapatan A-shares non-keuangan sangat berkorelasi dengan pergerakan PDB nominal dan PPI, kenaikan inflasi akan secara langsung mendorong ekspansi yang lebih cepat di sisi pendapatan.

Data bottom-up juga mengkonfirmasi tren peningkatan laba.

Dalam empat bulan pertama tahun ini, laba perusahaan industri skala besar tumbuh 18.2% yoy, di mana laba industri komputer, peralatan komunikasi, dan elektronik melonjak 107.7% yoy; laba pertambangan logam non-ferrous, pertambangan umum, dan pencucian batu bara masing-masing tumbuh 94.9%, 26.0%, dan 21.0% yoy. Dalam hal ekspektasi laba, ekspektasi pertumbuhan laba industri TI, bahan baku, real estat, dan energi selama enam bulan terakhir semuanya telah dinaikkan lebih dari 20 persentase poin, pola revisi ke atas ini sangat mirip dengan tahun-tahun siklus peningkatan laba historis seperti 2017, 2019, dan 2021.

Dari dimensi jangka menengah, peningkatan pangsa bisnis luar negeri merupakan dukungan penting lain untuk ekspansi margin. Pangsa pendapatan luar negeri A-shares non-keuangan telah meningkat stabil dari 9.5% pada 2010 menjadi 18.7% pada 2025, dan margin kotor bisnis luar negeri selalu lebih tinggi daripada bisnis domestik, dengan kesenjangan semakin melebar pada 2025. UBS berpendapat bahwa promosi berkelanjutan kebijakan "anti-involusi" dan implementasi kebijakan pendukung juga akan, dalam jangka menengah, mendorong perbaikan margin industri lebih lanjut.

Konfigurasi Taktis: Pertumbuhan dan Siklus Sama Penting, Enam Sektor Mendapat Overweight

Pada tingkat konfigurasi gaya, di bawah skenario "sapi jantan lambat" patokan UBS, preferensi diberikan pada gaya pertumbuhan; latar belakang kenaikan PPI dan laba industri mendukung gaya siklus; likuiditas yang terus melimpah dan tingkat perputaran pasar yang tinggi menguntungkan gaya saham kecil.

Namun, ekspansi berkelanjutan skala ETF tematik industri sedang membentuk dukungan dana tambahan bagi perusahaan terkemuka. UBS memperkirakan kinerja relatif gaya saham besar versus kecil pada paruh kedua tahun akan lebih seimbang dibandingkan tahun 2025.

Pada tingkat sektor, UBS mengoverweight enam arah: elektronik (diuntungkan dari pemulihan siklus persediaan semikonduktor dan dorongan inovasi AI), komunikasi (kebutuhan komputasi AI dan implementasi luas internet industri mendorong pertumbuhan laba pemimpin sub-sektor), mesin (peralatan otomasi dan robot industri diuntungkan dari pemulihan belanja modal domestik dan substitusi impor), logam non-ferous (kenaikan harga tembaga dan aluminium, pemulihan permintaan industri lithium), kimia (promosi anti-involusi dan percepatan penutupan kapasitas luar negeri mempercepat pembentukan dasar), serta peralatan listrik (dukungan kebijakan dan permintaan listrik pusat data AI mendorong perkembangan penyimpanan energi).