Penulis: Prathik Desai

Disusun oleh: Saoirse, Foresight News

Jika Anda berada di luar negeri dan ingin membeli saham SpaceX atau Nvidia, hal itu tidak mudah. Anda memerlukan broker yang mendukung pembukaan akun untuk penduduk negara Anda, saluran transfer lintas batas yang sesuai, dan seringkali juga harus memenuhi persyaratan sebagai investor yang memenuhi syarat. Sebagian besar orang biasa tidak dapat langsung memperdagangkan saham AS.

Blockchain menawarkan solusi alternatif: kini Anda dapat mengekspos saham perusahaan AS melalui tokenisasi saham, tetapi 'tokenisasi saham' hanyalah istilah umum, pada kenyataannya mencakup tiga produk yang sangat berbeda.

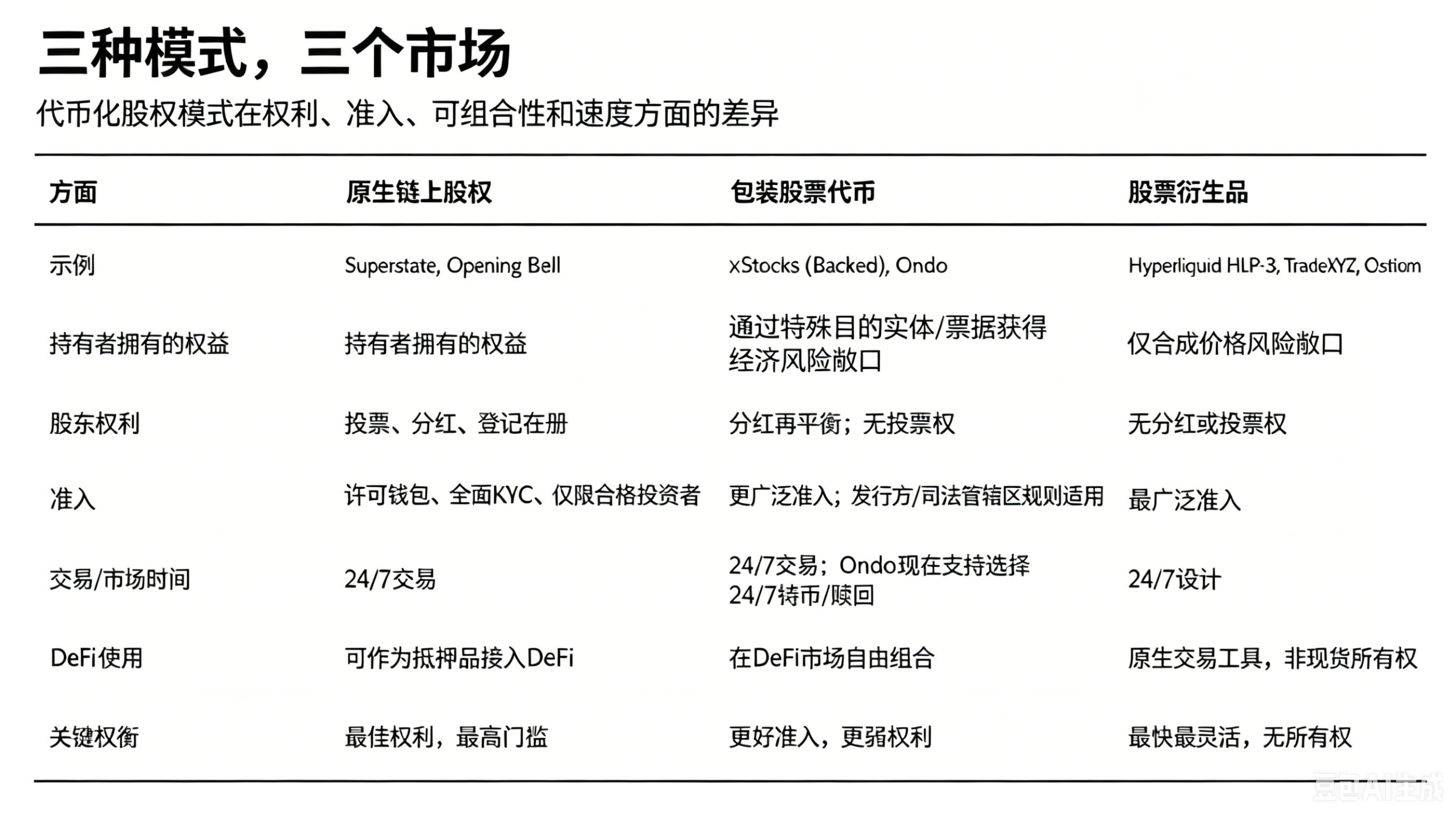

Pertama adalah ekuitas asli yang terdaftar di rantai oleh penerbit saham; kedua adalah token yang didukung oleh entitas di luar negeri yang mewakili kepemilikan dan sesuai 1:1 dengan saham nyata; ketiga adalah kontrak berjangka abadi yang sama sekali tidak didukung oleh saham dasar. Ketiga jenis produk ini memberikan hak kepemilikan, hak suara, dan hak atas keuntungan harga yang sangat berbeda bagi pemegangnya.

Saat ini Nvidia memiliki ketiga jenis produk token ini, dua jenis token pertama secara kolektif didukung oleh lebih dari 650.000 saham nyata sebagai dasar. Namun, volume perdagangan kontrak berjangka abadi yang sama sekali tidak didukung saham justru 4 hingga 5 kali lipat dari dua token spot lainnya.

Minggu lalu Vaidik merangkum latar belakang industri: sejak 1973, sebagian besar saham (baik yang di-tokenisasi maupun tidak) beroperasi dengan struktur perwalian yang sama, dan dia juga menjelaskan fakta inti — sebagian besar orang yang secara nominal 'memegang saham' sebenarnya tidak benar-benar memiliki saham yang sesuai. Lihat detailnya di Siapa yang Benar-benar Memegang Saham AS Anda? 83% Saham di Seluruh Pasar Secara Nominal Dimiliki oleh Lembaga Ini

Dalam artikel ini, saya akan mengurai struktur kepemilikan token saham yang berbeda di rantai, sekaligus menganalisis: bahkan jika investor benar-benar melepaskan diri dari ekuitas nyata, pasar tetap bersedia memperdagangkan logika dasar token semacam ini.

Apa itu Tokenisasi Saham

Tokenisasi saham adalah pemetaan digital dari saham perusahaan di blockchain. Token ini memiliki sifat yang dapat diprogram, dapat ditransfer dengan bebas antar dompet, diperdagangkan 7×24 jam non-stop, dan dapat diintegrasikan ke dalam berbagai protokol keuangan terdesentralisasi; atribut ekonomi saham seperti harga saham, dividen, dan pembagian dividen perusahaan akan tertanam dalam mekanisme token.

Ukuran pasar tokenisasi saham sudah jauh berbeda: dalam setahun terakhir, total kapitalisasi pasar sektor ini melonjak hampir 5 kali lipat dari $327 juta menjadi $1,5 miliar.

Satu hal yang paling patut diperhatikan dalam gelombang tokenisasi ini adalah raksasa tradisional turut serta bereksperimen. DTCC, lembaga penyelesaian, kliring, dan penyimpanan untuk sebagian besar perdagangan saham AS dan sekuritas global, bulan lalu mengumumkan akan meluncurkan proyek percontohan token sekuritas pada Oktober 2026; Bursa Efek New York (NYSE) awal tahun ini juga mengungkapkan sedang membangun platform perdagangan token saham yang beroperasi 24 jam. Lembaga-lembaga mapan yang telah berpuluh-puluh tahun mendalami infrastruktur sekuritas ini, kini sedang meninjau kembali sistem perdagangan yang ada.

Saat ini bermunculan berbagai skema tokenisasi saham, produk rantai yang berbeda memiliki pertimbangan tersendiri dalam hal kepemilikan, mekanisme penebusan, komposabilitas DeFi, dan hak atas keuntungan harga. Mari kita uraikan satu per satu.

Pertukaran Hak dalam Produk Tokenisasi

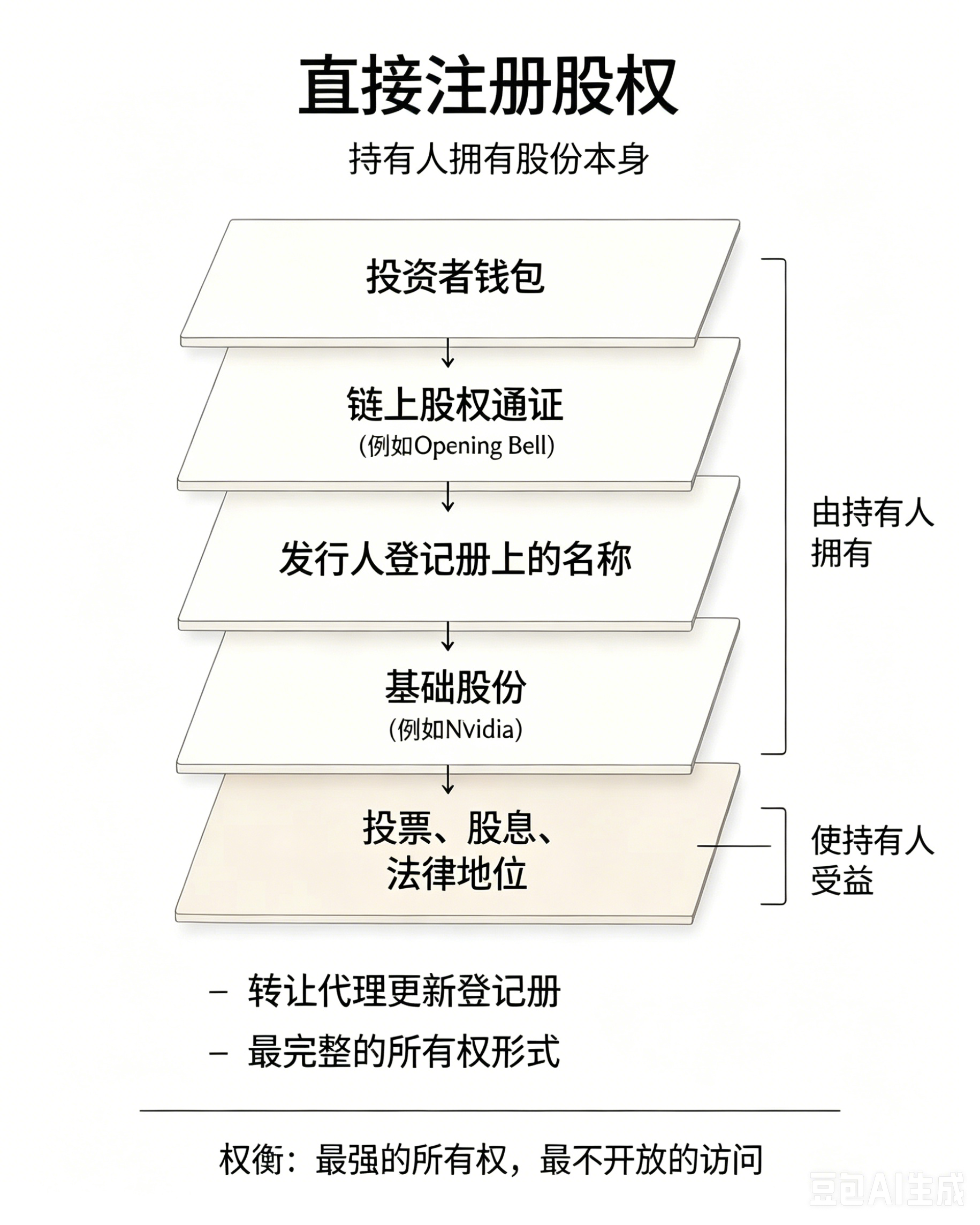

Mode 1: Ekuitas Nyata Lengkap, Pemegang Memiliki Semua Hak Kepemilikan

Superstate, agen transfer terdaftar SEC, mendaftarkan ekuitas langsung di rantai publik Solana, nama pemegang akan dicatat dalam daftar pemegang saham resmi perusahaan, sepenuhnya memiliki hak suara, kelayakan dividen, dan status pemegang saham sah.

Pada Mei 2026, Galaxy menggunakan model ini untuk menyelesaikan tokenisasi ekuitasnya, dan mengimplementasikan proxy voting di rantai melalui Broadridge; sejak Desember 2025, token ekuitas yang sesuai aturan yang diterbitkan oleh Superstate telah terdaftar di Kamino, menjadi ekuitas terdaftar pertama yang dapat digunakan sebagai jaminan dalam protokol DeFi.

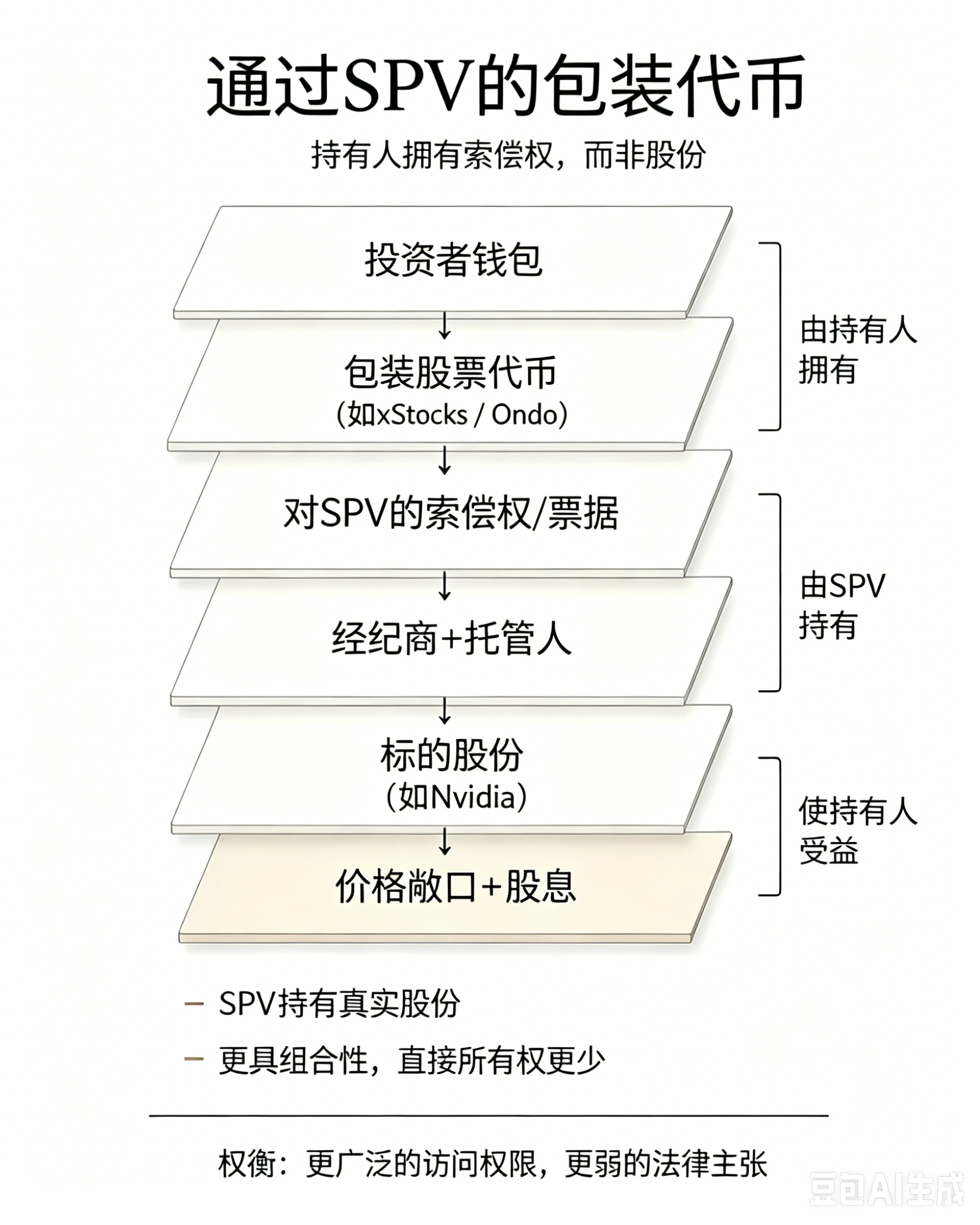

Mode 2: Mengalihkan Kepemilikan Lengkap, untuk Mendapatkan Komposabilitas DeFi

xStocks yang diluncurkan oleh Backed menerbitkan sertifikat pelacakan melalui entitas tujuan khusus (SPV) Jersey, mencakup lebih dari 160 saham, dengan saham nyata yang sesuai 1:1 sebagai dasarnya; Ondo mengandalkan SPV British Virgin Islands untuk menerbitkan catatan pendapatan penuh, mendukung lebih dari 200 tokenisasi saham, nilai terkunci total melampaui $1 miliar hanya dalam 8 bulan setelah diluncurkan. Kedua jenis produk ini memungkinkan investor menikmati keuntungan dari kenaikan harga saham dan dividen, tetapi dividen tidak dibayarkan secara tunai langsung, melainkan secara otomatis ditambahkan ke saldo token Anda.

Keuntungan terbesar dari model ini adalah komposabilitas yang tinggi: xStocks dapat digunakan sebagai jaminan pinjaman di Kamino dan Morpho; kurang dari 24 jam sebelum artikel ini diterbitkan, Ondo membuka saluran pencetakan dan penebusan token saham utamanya yang beroperasi 24 jam, pasar primer beroperasi tanpa henti sepanjang tahun.

Tapi risikonya juga menonjol: Anda hanya memegang klaim terhadap SPV, tidak secara langsung memiliki saham dasarnya. Peristiwa keruntuhan PreStocks adalah pelajaran: pada Mei 2026, transfer saham dasarnya dinyatakan tidak valid, hanya dengan $23 juta saham nyata, mendukung token dengan valuasi mencapai $1,3 triliun, akhirnya produk tersebut runtuh total. Meskipun Backed dan Ondo mengurangi risiko melalui penyimpanan terpisah dan bukti cadangan, risikonya tidak hilang, hanya berpindah dari badan usaha ke lapisan kemasan SPV.

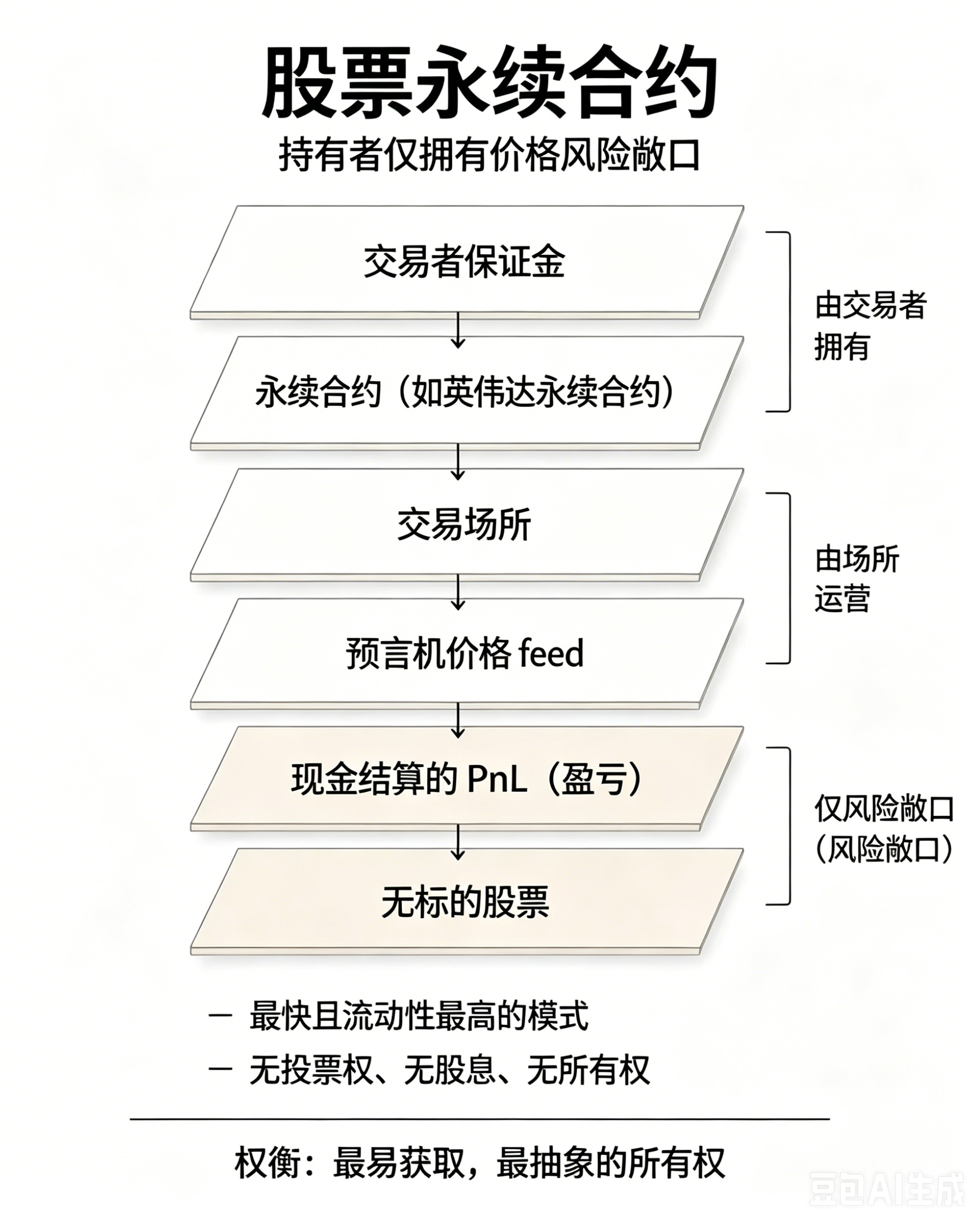

Mode 3: Sepenuhnya Melepaskan Kepemilikan Ekuitas, Murni Alat Spekulasi Harga

Kerangka HIP-3 Hyperliquid memungkinkan siapa pun membangun pasar kontrak berjangka abadi, hanya membutuhkan oracle harga dan kumpulan dana untuk beroperasi. Proyek terkemuka TradeXYZ menguasai lebih dari 90% posisi terbuka dalam kerangka HIP-3, meluncurkan kontrak berjangka abadi untuk Nvidia, Tesla, Google, Amazon, serta indeks Nasdaq 100; Ostium yang ditempatkan di Arbitrum juga telah meluncurkan produk serupa.

Platform mengenakan biaya pendanaan per jam untuk menyeimbangkan posisi long dan short, sehingga harga kontrak berjangka abadi mengikuti harga spot saham.

Volume perdagangan kontrak berjangka abadi jauh melampaui token spot ada alasan realistisnya: membangun pasar token spot saham memerlukan sistem pendukung SPV, broker, penyimpanan, dan bukti cadangan; sementara meluncurkan kontrak berjangka abadi hanya membutuhkan akses ke sumber data harga. TradeXYZ bahkan meluncurkan kontrak berjangka abadi SpaceX sebelum perusahaan tersebut mengajukan prospektus S-1, posisi terbuka langsung mencapai $50 juta. Token spot yang mengandalkan SPV sama sekali tidak bisa secepat ini, karena entitas tidak dapat dengan cepat membeli saham dasar yang sesuai dalam jumlah cukup.

Nilai Inti Token: Tidak Perlu Bergantung pada Saham Nyata

Sebagian besar investor ritel tidak pernah menggunakan hak suaranya. Data penelitian dari Forum Harvard Law School menunjukkan, rata-rata dalam satu perusahaan, hanya 12% akun ritel yang berpartisipasi dalam pemungutan suara rapat umum pemegang saham. Bagi pedagang global yang ingin mengekspos saham blue-chip seperti Nvidia, Google, SpaceX, Tesla, melepaskan hak suara yang tidak akan pernah mereka gunakan, sama sekali tidak penting.

Token itu sendiri memiliki nilai aset independen, tidak perlu sepenuhnya setara dengan saham asli. Tiga jenis produk tokenisasi sesuai dengan tiga kebutuhan investasi: modal jangka panjang institusi yang mengejar hak pemegang saham lengkap, pengguna rantai yang melihat pentingnya jaminan dan likuiditas DeFi, spekulan jangka pendek yang menyukai leverage tinggi dan perdagangan 24 jam. Tokenisasi bukanlah pengganti saham tradisional, melainkan alat keuangan baru yang berlapis dan disesuaikan dengan kebutuhan yang berbeda.