Tidak ada rahasia di pasar crypto, hanya kecepatan penyebaran informasi.

Memang harus ada tindak lanjut untuk Perp DEX, lebih dari 20 proyek akan menjalani jalan TGE pada Q1 2026, dari volume perdagangan Aster hingga poin penempatan order StandX, kebisingan yang dikeluarkan ke pasar membuat semua orang gelisah.

Ini seharusnya tidak menjadi keraguan terhadap Hyperliquid, sinergi flywheel HyperEVM dan HYPE belum berhasil dibangun, tetapi Lighter tidak bisa mengalahkan raja baru, kami tenggelam dalam informasi pertama dari persaingan Binance dan FTX, menyebabkan Perp DEX War menjadi memori kedua.

Terjebak dalam Bab Baru HYPE

"Lighter tidak Lighter, Hyper lebih Hyper"

Lighter jelas merupakan proyek yang sukses, berhasil mendarat setelah Hyperliquid membuktikan jalur Perp, menciptakan kesan bahwa Hyperliquid adalah penanding Binance, dan Lighter adalah penanding Hyperliquid.

Kura-kura tidak bisa terus ditumpuk, mengacu pada lanskap persaingan exchange itu sendiri, di luar Binance, OKX beroperasi dengan OKB yang sangat sulit, kapitalisasi pasar Coinbase adalah 5 kali lipat valuasi Kraken.

Trading memiliki efek monopoli alami, bahkan peringkat kedua industri tidak bisa berputar sendiri,Perp DEX saat ini sudah memasuki fase red ocean, tidak mungkin ada peningkatan pasar skala besar, yang tersisa hanyalah permainan存量 untuk TGE.

Pertama-tama, mari beri nama yang benar untuk BNB, situs utama Binance dan BNB Chain membutuhkan penghubung, aksi yang belum diselesaikan HYPE hingga saat ini.

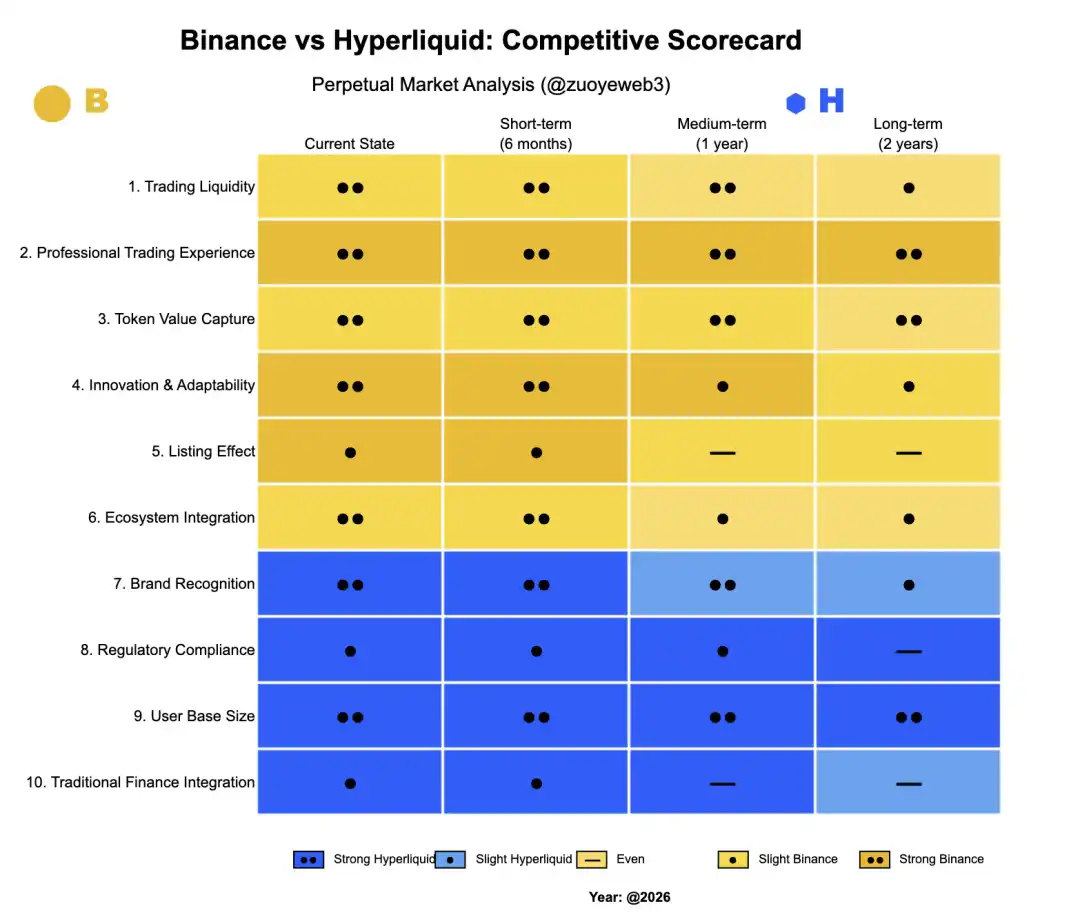

Keterangan gambar: Perbandingan Binance dan Hyperliquid, Sumber gambar: @zuoyeweb3

Proyek membutuhkan "efek listing" Binance, karena itu bersedia membayar biaya saluran termahal, dari spot, kontrak situs utama Binance hingga trading pra-pasar, lalu ke Alpha wallet dan EASY Residency YZi Labs, semuanya seperti itu.

Binance membutuhkan "operasional traffic" proyek di luar situs utama, untuk memperlambat kurva kematian pasca-listing sebanyak mungkin, karena itu anak-anak kesayangan di BNB Chain (seperti PancakeSwap dan ListaDAO) perlu menerima aset proyek, menggunakan aksi operasional untuk melanjutkan gelombang efek listing berikutnya.

Inilah fungsi sebenarnya dari seluruh BNB dan BNB Chain terhadap Binance, tetapi ini dibangun dengan syarat ada efek listing di situs utama Binance, yang justru memicu terobosan diri Hyperliquid.

Jika ingin mengoreksi logika di atas,jalan kebangkitan Hyperliquid adalah buktinya, Perp lama mengikuti logika既定 "spot dulu, baru kontrak", tetapi Hyperliquid tidak begitu, melainkan fokus pada "trading Perp" itu sendiri, ini dibangun di atas整个 industri, terutama exchange yang sudah tidak bisa menjamin efek listing, trading mainstream telah menjadi konsensus industri.

-

OKX tidak bisa mempertahankan harga proyek setelah listing, tidak ada likuiditas, juga tidak ada ekosistem DeFi on-chain, hanya bisa menjadi distributor kelas dua untuk proyek, OKB kekurangan kemampuan penangkapan nilai on-chain, hanya bisa digunakan sebagai kupon diskon dalam situs, kehilangan fungsi dasar token;

-

Hyperliquid memberikan pengalaman profesional kepada Trader, setelah keruntuhan FTX, HyperCore menjadi istilah untuk trading on-chain, semakin besar trading, semakin membutuhkan dukungan likuiditas Hyperliquid.

Berkata sedikit lagi, Aster dan CZ pernah mendorong "privasi/trading dark pool", tetapi tidak bisa menggoyang pangsa pasar Hyperliquid,di luar kebutuhan pencucian uang少数, privasi bukan menjadi prioritas Trader, situs utama Binance membutuhkan KYC juga tidak relevan.

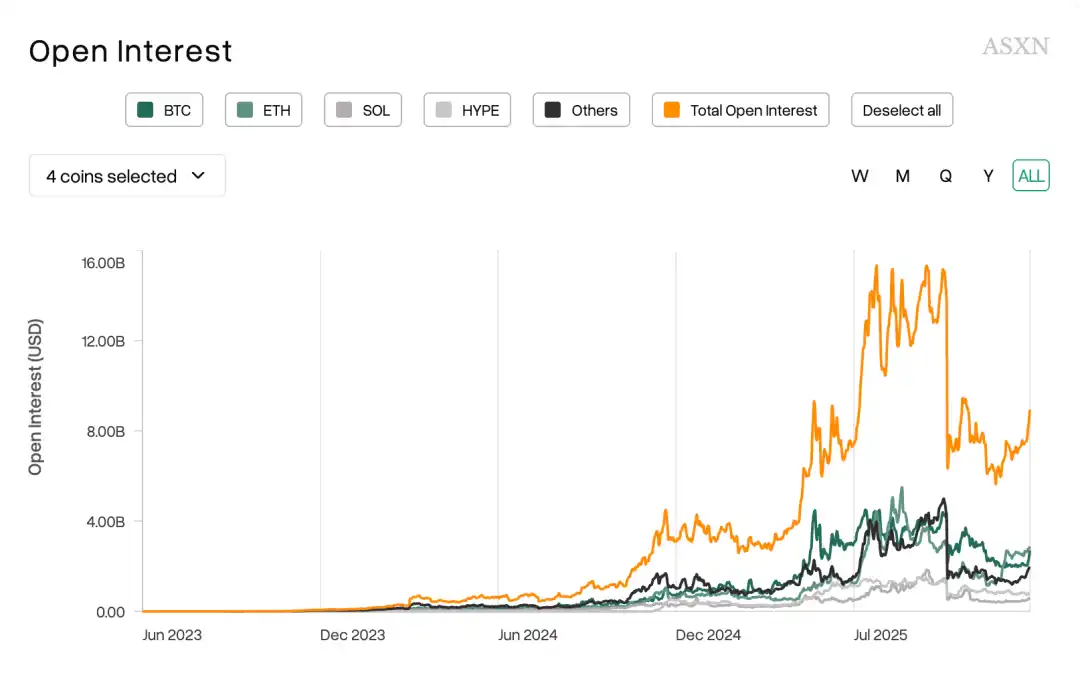

Keterangan gambar: Mayoritas trading mata uang mainstream, Sumber gambar: @asxn_r

Tren yang benar-benar fundamental, dan tidak dapat dibalik adalah, orang hanya trading mata uang mainstream seperti BTC/ETH, koin baru hanya memiliki volume trading tertentu saat上线, dari BeraChain hingga Monad, Sonic dan L1 generasi baru lainnya semuanya seperti itu.

"Efek listing" yang menjadi sandaran exchange头部, biaya transaksi yang diandalkan exchange二三线, sudah无可奈何 memasuki sejarah, ini mungkin alasan sebenarnya di balik exchange mengoperasikan Perp DEX sendiri, dan fokus pada trading segalanya, menerima keuangan tradisional (saham, forex, dan logam mulia).

Tetapi semua ini tidak akan melukai likuiditas Hyperliquid, dalam artikel arsitektur RFQ: market maker tingkat pasar, pilihan alternatif Perp DEX yang terlambat, saya pernah指出 keunggulan/karakteristik Variational terletak pada membuka arsitektur market maker untuk retail普通, ini adalah kebutuhan pasar yang nyata, tetapi sebagian besar perlombaan poin volume Perp DEX adalah "hutang前期", menunggu saat TGE untuk direalisasikan.

Jika Anda pikir Bitget dengan营销 emas bisa merebut pasar derivatif Binance, maka poin penempatan order StandX bisa menantang pangsa pasar Hyperliquid.

Pasar dengan likuiditas yang lebih baik, akan menjadi tempat日常 trader, di bidang Perp DEX yang lebih kekurangan efek listing, profil pelaku撸毛 dan pengguna nyata semakin menyimpang, jangan lupa, sebagian besar orang masih mengandalkan CEX untuk membeli双币赢, apalagi benar-benar melakukan Perp on-chain.

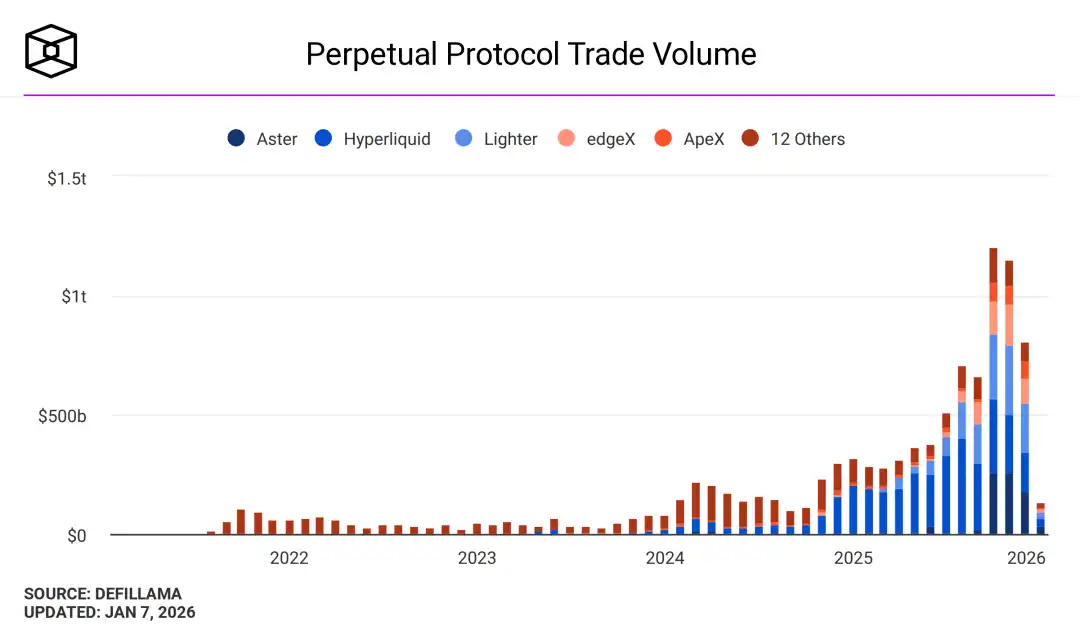

Keterangan gambar: Volume perdagangan Perp DEX, Sumber gambar: @TheBlock__

Ligher menerima forex, Edge membangun Chain sendiri, sebelum mengalahkan likuiditas HyperCore, sudah不可避免地 menjadi kompleks untuk mendongkrak narasi, ini akan secara反相 menurunkan kemampuan penangkapan nilai token mereka, dan berevolusi menjadi benda serupa OKB——kupon diskon dalam situs. Jawablah dengan serius ekspektasi "diskon" regulasi terhadap Hyperliquid, dari BitMEX, CEX/DEX tidak pernah ditolak pasar karena aksi regulasi AS, hanya karena peretasan, penurunan harga yang drastis yang menyebabkan perubahan signifikan dalam pangsa pasar.

-

Grup peretasan: KuCoin (2020), ByBit (2025 diretas 1.4B+ USD)

-

Grup penurunan drastis: BitMEX 2020·3·12 mencabut koneksi

-

Grup reputasi: Huobi——peristiwa pGala Sun割

Selain itu, hanya FTX milik SBF yang mati karena FUD Coindesk, dan kalah karena pengalaman江湖 tidak sebanding CZ, dari sini terlihat, 1011 hanyalah日常 tahunan exchange tua seperti Binance.

Sekarang adalah momen langka SEC melonggarkan regulasi, Binance telah正式上岸 Abu Dhabi, Hashkey menyelesaikan IPO Hong Kong, Hyperliquid tidak ada dalam keadaan yang tidak bisa diatur, bahkan jika tim Hyperliquid bersikeras pada penampilan "desentralisasi", mereka juga bisa merujuk pada regulasi multi-entitas Binance, memasukkan bagian inti penyelesaian ke dalam kerangka regulasi.

Hukum adalah batasan akses bagi yang lemah, kepatuhan adalah harga上岸 bagi yang kuat.

Public Chain Membutuhkan Operasional yang Kuat

"Memutar mundur jam sejarah, retro menjadi旋律 utama."

Efek listing CEX dan efek volume DEX都在 menurun, likuiditas Hyperliquid tidak ada masalah,HYPE melewati garis pembunuhan, tidak akan menjadi FTT kedua.

Ini bukan keseluruhan cerita,HYPE hingga saat ini tidak selaras dengan ekosistem HyperEVM, tidak bisa menciptakan "kemakmuran palsu" ekosistem serupa BNB, bukan sistem DeFi serupa mainnet ETH, fenomena ini sudah dijelaskan dalam ketidakselarasan: Ethereum kehilangan darah, Hyperliquid kehilangan kecepatan, tidak akan diulang di sini.

Artikel ini fokus pada penyebab fenomena, dan jalan keluar ke mana.

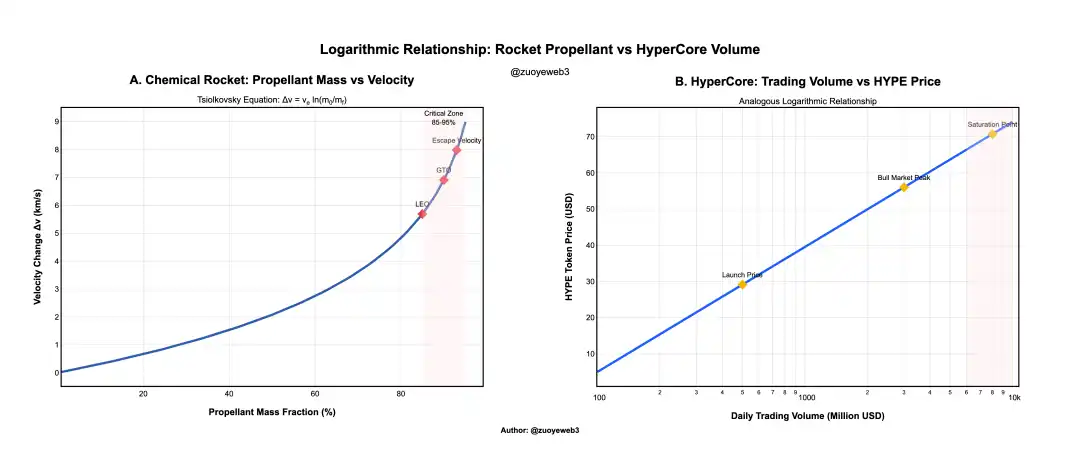

Hubungan antara bahan bakar roket dan dorongan adalah hubungan logaritmik, volume perdagangan HyperCore dan harga token HYPE juga hubungan logaritmik.

Dibatasi pada arsitektur roket kimia, ini berarti massa bahan bakar perlu meningkat secara eksponensial untuk mencapai peningkatan kecepatan linear, sekarang biaya perdagangan HyperCore mendukung harga token HYPE, tetapi volume perdagangan HyperCore tidak bisa meningkat tanpa batas, terutama dalam situasi Binance dan Perp DEX分流 sepenuhnya.

Keterangan gambar: Harga token dan volume perdagangan, Sumber gambar: @zuoyeweb3

Perhatikan, di atas hanya untuk penjelasan perubahan gerak, harga awal HYPE di angka satuan, tetapi benar-benar stabil di 30 dolar AS adalah valuasi wajar awal "dalam pandangan大众", dan volume perdagangan juga telah dimodifikasi, untuk memudahkan penjelasan hubungan antara harga token dan volume perdagangan HyperCore.

Perhatikan, ini tidak bertentangan dengan Perp DEX tidak bisa membunuh Hyperliquid, aset di dunia kripto hanya BTC/ETH, ukuran pasar Perp keseluruhan saat ini sudah mencapai puncak阶段性.

Mari kita dekonstruksi dari mana "santai" tim Hyperliquid berasal, mungkin道理 ini tidak rumit, tetapi cukup kejam, tim Hyper masih menggunakan BTC sebagai standar public chain, masih menggunakan FTX sebagai referensi exchange derivatif, yang baik harus dipelajari, yang buruk harus dihindari.

Lelang Ticker USDH sangat说服力, node resmi Hyperliquid tidak berpartisipasi dalam pemungutan suara, juga tidak menunjuk tim mana pun, juga tidak akan melakukan dukungan likuiditas resmi,现状 adalah USDH kekurangan potensi pengembangan yang cukup, tidak memiliki keunggulan signifikan dibandingkan USDC dan USDe.

"Pemerintahan tanpa campur tangan" tim Hyperliquid adalah masalah terbesar HyperEVM saat ini, ini bukan berarti Hyperliquid kekurangan keinginan dan kemampuan operasional,大家 mungkin ingat, Hyperliquid pertama kali出圈 karena Meme, Unit yang diluncurkan kemudian juga memiliki kenyataan "resmi"跨链桥, USDC juga长期 menggunakan Arbitrum langsung ke HyperCore.

Tetapi semua ini terbatas pada HyperCore, mungkin dalam pandangan tim Hyperliquid, HyperCore adalah produk, HyperEVM adalah ekosistem, produk harus dioperasionalkan dengan kuat, ekosistem harus cukup terbuka.

Sayangnya, zaman telah berubah, public chain sekarang lebih seperti Super App, dan mirip dengan raksasa internet, sudah bertahun-tahun tidak ada produk全民 baru, TON/Monad/Berachain/Sonic semuanya seperti itu, bahkan Plasma tidak seperti public chain stablecoin, lebih seperti Vault yang menjadi精.

Infrastruktur on-chain yang terlalu matang, menyebabkan public chain/L2 sudah tidak memiliki efek jaringan langsung,要么 seperti ETH L1/Solana berperang存量,要么 seperti Canton memperkenalkan RWA untuk layanan varian SaaS,要么 seperti BNB Chain yang dipertahankan secara人为.

Namun, Jeff ingin menghindari bencana yang disebabkan oleh operasional kuat FTX, sehingga memilih strategi konservatif dalam ekosistem HyperEVM, menyebabkan proyek hanya bisa mengandalkan otonomi komunitas, tidak bisa membangun interaksi dengan HYPE, hanya bisa hidup dan mati dengan cepat setelah mendistribusikan HYPE.

Bahkan aksi operasional HyperCore, juga mengikuti prinsip minimal,大家 bisa perhatikan tiga akun Hyperliquid, Jeff, dan Hyper Foundation,基本上 tidak ada interaksi dengan proyek.

Situasi ini cocok untuk era 2017 atau 2020 DeFi Summer, on-chain kekurangan produk yang sesuai, membuatnya berarti traffic dan keuntungan, bahkan还有 imajinasi berlebihan terhadap token, kondisi ini sekarang sudah hilang.

Bahkan, Hyperliquid tidak perlu mengubah gaya secara大幅, hanya perlu mempelajari cara BNB,就能 membangun flywheel pertumbuhan yang unik untuk dirinya sendiri.

Jalan keluar HYPE adalah meniru BNB.

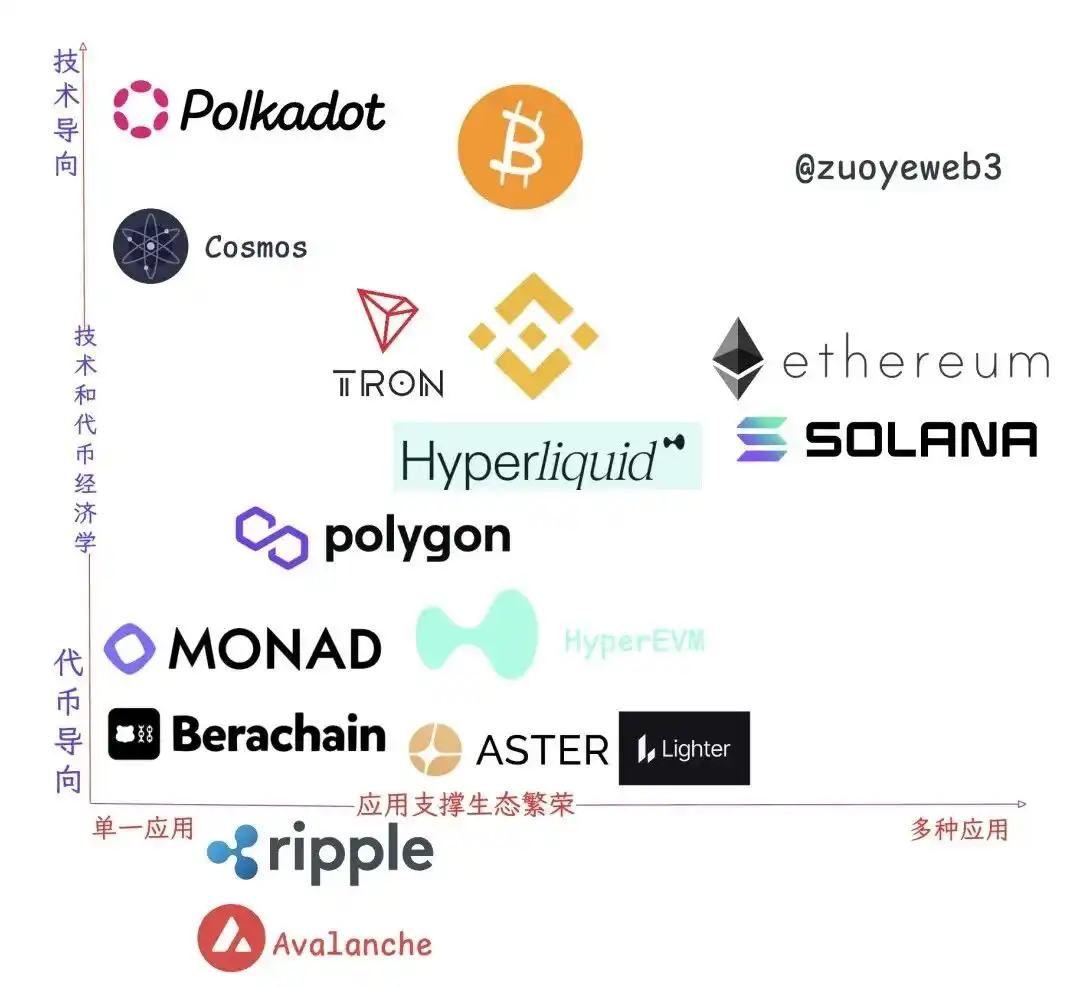

Keterangan gambar: Hubungan ekosistem dan aplikasi, Sumber gambar: @zuoyeweb3

Mengamati public chain/L2 yang bisa bertahan saat ini, bukan hanya interaksi sederhana antara kemakmuran ekosistem dan kemampuan penangkapan nilai token mainnet yang kuat, kenyataannya jauh lebih rumit dari teori, satu-satunya yang sesuai dengan kesan既定 hanyalah ETH itu sendiri, sisanya基本上 tidak bisa diklasifikasikan dengan简单.

Dengan kata lain, ideal之所以 ideal, tidak pernah muncul dalam kenyataan.

-

Grup aplikasi tunggal: TRON dan Polygon都 bertahan dengan aplikasi tunggal, USDT yang pertama, Polymarket yang terakhir;

-

Grup berorientasi teknologi (grup air mata时代): Polkadot dan ATOM, maju dalam teknologi dan理念, tetapi token tidak bisa menangkap nilai ekonomi;

-

Grup murni berorientasi token: Monad/Berachain, tidak perlu dijelaskan lagi, setelah mengeluarkan token sudah menyelesaikan misi sejarah

-

Grup ekosistem makmur: Solana dan Ethereum

-

Grup eksistensialisme: Ripple, Avalanche, eksis adalah segalanya, segalanya adalah eksis

Bisa细分 lagi, situs utama Binance dan HyperCore都 berada dalam "grup ember", token mereka都有 kemampuan penangkapan nilai yang sangat kuat, produk mereka都属于 pemberdayaan多类: spot/Perp trading,理财,质押 bahkan transfer, bukan public chain, melebihi public chain.

Nilai BNB Chain adalah sebagai bagian dari situs utama Binance dalam bentuk "public chain", pergi Long妈, datang Rong妈, alasan Binance selalu tidak meninggalkan BNB Chain juga di sini, banyak hal public chain lebih mudah dilakukan daripada exchange, nilai traffic adalah nilai jangka panjang.

Namun, HIP-3 Hyperliquid juga adalah luapan likuiditas HyperCore, pada dasarnya juga memperebutkan pintu masuk traffic dengan HyperEVM, perebutan traffic ini sekarang tidak hanya terjadi antar proyek HIP-3, juga terjadi antara Builder Code dan proyek HyperEVM.

Hyperliquid ingin menjadi AWS likuiditas, tetapi struktur organisasi internal tidak dijelaskan.

BNB Chain bukan bentuk sempurna yang diinginkan Binance, tetapi cukup untuk dipelajari Hyperliquid.

BNB Chain adalah saluran distribusi situs utama Binance, tidak bisa melakukan造血 sendiri tanpa operasional kuat, apalagi membalas Binance本身, tetapi ini sudah cukup digunakan untuk HyperEVM pada tahap saat ini.

Di antara tidak melukai prinsip operasional minimal dan mempertahankan keterbukaan HyperEVM, ada kemungkinan untuk mendorong satu langkah ke depan, "menunjuk" pemimpin di setiap trek seperti pinjam meminjam, SWAP, dan LST, proposal HIP-5 yang gagal terlalu kasar, menggunakan HYPE yang dibeli kembali untuk mengulang membeli token proyek juga tidak可行.

Kolaborasi ekosistem tidak melanggar prinsip apa pun, tim Hyperliquid hampir tidak "berhubungan" dengan proyek apa pun, mungkin preferensi untuk bekerja sama off-chain seperti aliansi MM, tetapi on-chain masih需要 exposure.

Jika bahkan operasional HyperEVM tingkat最低都不做, kita大概率 bisa melihat HYPE 50 dolar AS, kekurangan imajinasi efek jaringan HyperEVM, HYPE akan kehilangan dukungan imajinasi指数.

Jika tanpa bantuan HyperEVM, HyperCore harus mengandalkan likuiditas mencapai tingkat OKX, tetapi那样 masih tidak bisa membangun flywheel HYPE.

Singkatnya, untuk ekosistem on-chain, HyperEVM yang "desentralisasi" tidak memiliki jalan退路.

Kesimpulan

"Hyperliquid lebih ringan dari Binance, efisiensi modal lebih tinggi, Lighter tidak lebih ringan dari Hyperliquid, Aster bahkan terburu-buru menjadi kompleks."

TGE atau mendekati TGE seperti Aster, Edge dan Perp DEX lainnya akan membuat L2/public chain mereka sendiri, ini adalah bagian dari rencana meningkatkan valuasi, seperti PumpChain juga bagian dari rencana menerbitkan token.

Sekarang saatnya Hyperliquid menjadi kompleks, menggunakan keunggulan skala untuk menukar momen kritis masa depan.

Sebelumnya disebutkan, Hyperliquid tidak ahli dalam berinovasi某类 produk (Jeff juga pernah membuat pasar prediksi), kuat dalam kemampuan rekayasa kombinasi, jika FTX bukan objek belajar yang baik, maka sekarang BNB Chain adalah objek tiruan yang baik.