Stablecoin yang didukung dolar kini lebih dari sekadar alat pembayaran kripto. Laporan terbaru menyatakan bahwa mereka juga mungkin membantu AS memperluas pengaruh dolar di luar negeri, dengan cara yang menjaga modal nyata tetap di dalam negeri.

Inilah yang perlu Anda ketahui.

Stablecoin – Senjata Rahasia?

Laporan dari Rabobank menyatakan bahwa stablecoin yang didukung dolar sedang menyebarkan pengaruh dolar, tanpa membiarkan dolar nyata meninggalkan negara.

Ide dasarnya adalah ketika sebuah perusahaan asing menginginkan stablecoin dolar, penerbit AS mengubah permintaan itu menjadi pembelian surat berharga (Treasury bill). Dolar mengalir kembali ke pemerintah AS, membantu mendanai defisit dengan suku bunga yang lebih rendah, sementara perusahaan mendapatkan dolar digital alih-alih uang tunai.

Dalam perdagangan, ini melangkah lebih jauh. Importir AS dapat membayar eksportir dengan stablecoin, sementara dolar yang mendasarinya tetap berada di Surat Berharga Negara. Hanya token yang bergerak melintasi batas negara.

Dengan perbandingan kepada rubel perdagangan era Soviet, dolar diekspor secara digital... sambil menjaga kekuatan tetap di dalam negeri.

Stablecoin Non-Dolar Mulai Bangkit

Pengaruh yang berkembang itu tidak luput dari perhatian, dengan alternatif yang dipatok pada mata uang non-USD mulai mendapatkan tempat.

Selama ini, lebih dari 99% stablecoin dipatok ke dolar AS. Angka itu sekarang menurun di bagian tepinya.

Selama setahun terakhir, pasokan stablecoin non-USD telah melonjak 260%, mendorong kapitalisasi pasar gabungan mereka menjadi sekitar $1,55 miliar.

Ini masih kecil dibandingkan dengan raksasa yang didukung dolar, tetapi tentu saja penting.

Semua teori ini penting karena...

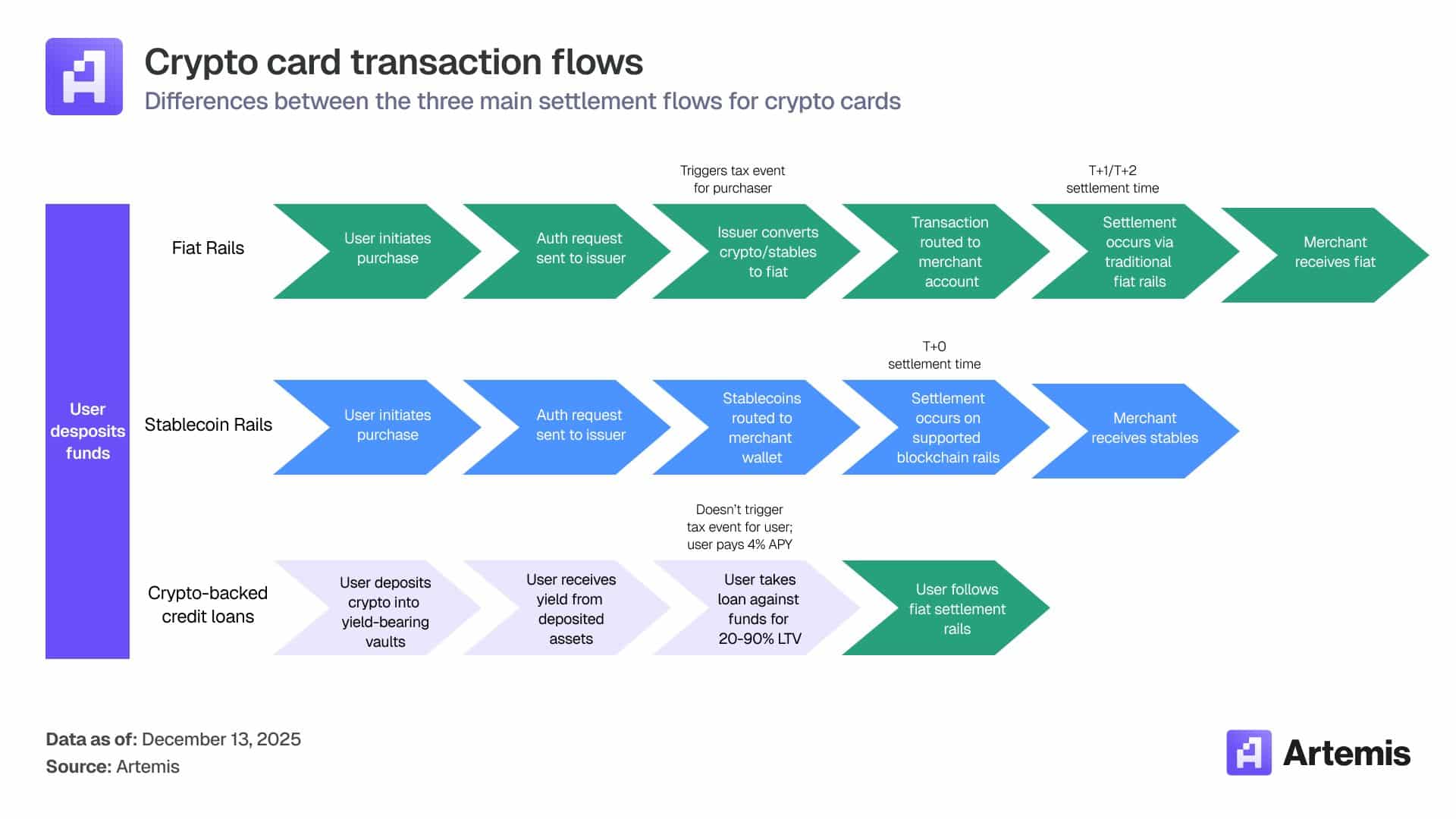

...ini sudah muncul dalam pembayaran sehari-hari. Salah satu mode pembayaran dengan stablecoin yang paling cepat berkembang saat ini adalah kartu kripto.

Yang dulunya produk niche, kartu kripto kini menjadi pasar senilai $18 miliar.

Volume bulanan meningkat dari sekitar $100 juta pada awal 2023 menjadi lebih dari $1,5 miliar hari ini, tumbuh dengan tingkat tahunan 100%+.

Yang penting, kartu-kartu ini tidak menggantikan Visa atau Mastercard.

Sebaliknya, mereka berada di atasnya. Stablecoin mendanai transaksi di latar belakang, sementara jaringan kartu menangani penerimaan. Bagi pengguna dan merchant, yang terlihat seperti pembayaran normal sebenarnya adalah dolar digital yang melakukan pekerjaannya.

Pemikiran Akhir

- Stablecoin yang didukung dolar sedang mengekspor kekuatan moneter AS, tanpa mengekspor dolar fisik.

- Seiring dengan pertumbuhan kartu kripto, dolar digital bergerak dengan cepat.

Next: BONK turun 18% seiring memecoins melemah – Apakah penurunan lain akan datang?