Lowongan kerja AS naik menjadi 7,62 juta pada bulan April, angka tertinggi dalam hampir dua tahun dan 750.000 di atas konsensus. Imbal hasil 10-tahun naik kembali di atas 4,45% sebagai respons, dan pasar telah menetapkan kembali ekspektasi Fed menjadi lebih dari 50% kemungkinan kenaikan suku bunga pada akhir tahun, tanpa pemotongan yang tersisa dalam pandangan. DXY bertahan di atas 99. Kondisi keuangan semakin ketat di margin, tidak longgar.

Bitcoin telah menyerap pergeseran ini lebih keras daripada aset berisiko lainnya. Harga turun 13% selama seminggu terakhir ke kisaran $67.000. ETF spot AS telah mencatat arus keluar sebesar $4,21 miliar selama tiga minggu, tren penebusan institusional terbesar di tahun 2026. Lembaga-lembaga sedang mengurangi risiko sebelum harga turun, bukan bereaksi terhadapnya. Laporan penggajian nonfarm Jumat adalah data kunci yang harus dipantau. Data yang kuat memperpanjang tekanan distribusi saat ini; angka yang lemah menawarkan kondisi pertama untuk reset.

On-chain Insight

Kembali ke Dalam Rentang Pasar Bear

Angin kencang makro yang diuraikan di atas telah diterjemahkan langsung ke dalam deteriorasi struktur on-chain. Penurunan 13% selama seminggu terakhir telah menarik harga dengan tegas dari True Market Mean di $77,8K, yang melacak biaya dasar pasokan yang ditransaksikan secara aktif dan secara historis menandai ambang batas antara rezim pasar bear dan bull, menuju batas bawah zona nilai pasar bear yang didefinisikan oleh Realized Price di $53,9K, yang mengukur biaya akuisisi rata-rata dari semua pasokan yang beredar. Pada $67K, Bitcoin diperdagangkan mendekati titik tengah rentang ini, dan kegagalan untuk bertahan di atas True Market Mean mengonfirmasi kembali kelanjutan pasar bear sebagai rezim yang berlaku.

Menariknya, Short-Term Holder Cost Basis di $76,4K sekarang turun di bawah True Market Mean, struktur yang terakhir diamati pada Januari 2022. Konfigurasi ini menunjukkan bahwa pembeli baru menumpuk di bawah tingkat valuasi rata-rata kunci pasar, ciri khas pasar bear tahap akhir di mana komponen waktu dari penurunan mulai menekan keyakinan investor, dan di mana kegagalan struktural atau kapitulasi oleh entitas yang lebih besar secara historis menjadi lebih umum.

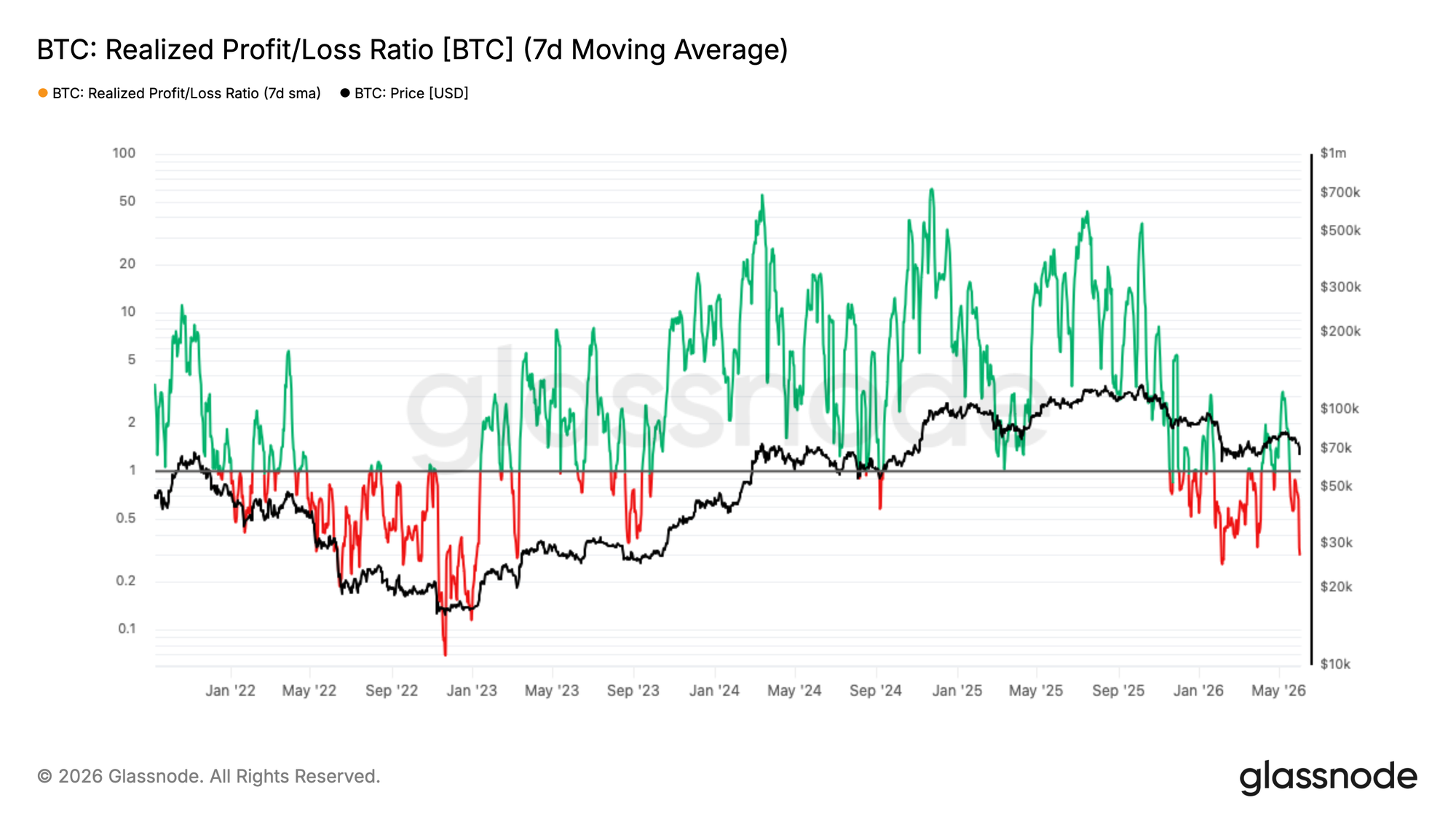

Bias Profitabilitas Runtuh dalam Penurunan</h3

Berdasarkan deteriorasi struktural yang diuraikan di atas, lingkungan arus modal jangka pendek telah bergeser tajam sebagai respons terhadap penurunan harga baru-baru ini. SMA 7 hari dari Realized Profit/Loss Ratio, yang mengukur keseimbangan jangka pendek antara keuntungan dan kerugian yang direalisasikan on-chain, telah menyusut menjadi 0,29, menunjukkan bahwa realisasi kerugian sekarang sangat mendominasi aktivitas pengeluaran. Ini hampir sama persis dengan gelombang yang didorong kepanikan yang terlihat pada minggu pertama Februari. Pada 7 Mei, SMA 7 hari telah melonjak ke 3,16 karena investor bergegas merealisasikan keuntungan ke dalam rally $82K, tetapi SMA 90 hari tidak pernah melampaui ambang batas 2 yang terkait dengan kondisi arus modal pasar bull yang sebenarnya. Divergensi antara pembacaan horizon pendek dan jangka panjang ini adalah sinyal yang mengungkapkan bahwa rally tersebut tidak memiliki keyakinan struktural, dan polanya konsisten dengan pembentukan puncak lokal dalam pasar bear daripada transisi rezim yang kredibel. Runtuhnya kembali ke 0,29 mengkonfirmasi pembacaan itu.

Pembeli Baru Di Bawah Tekanan

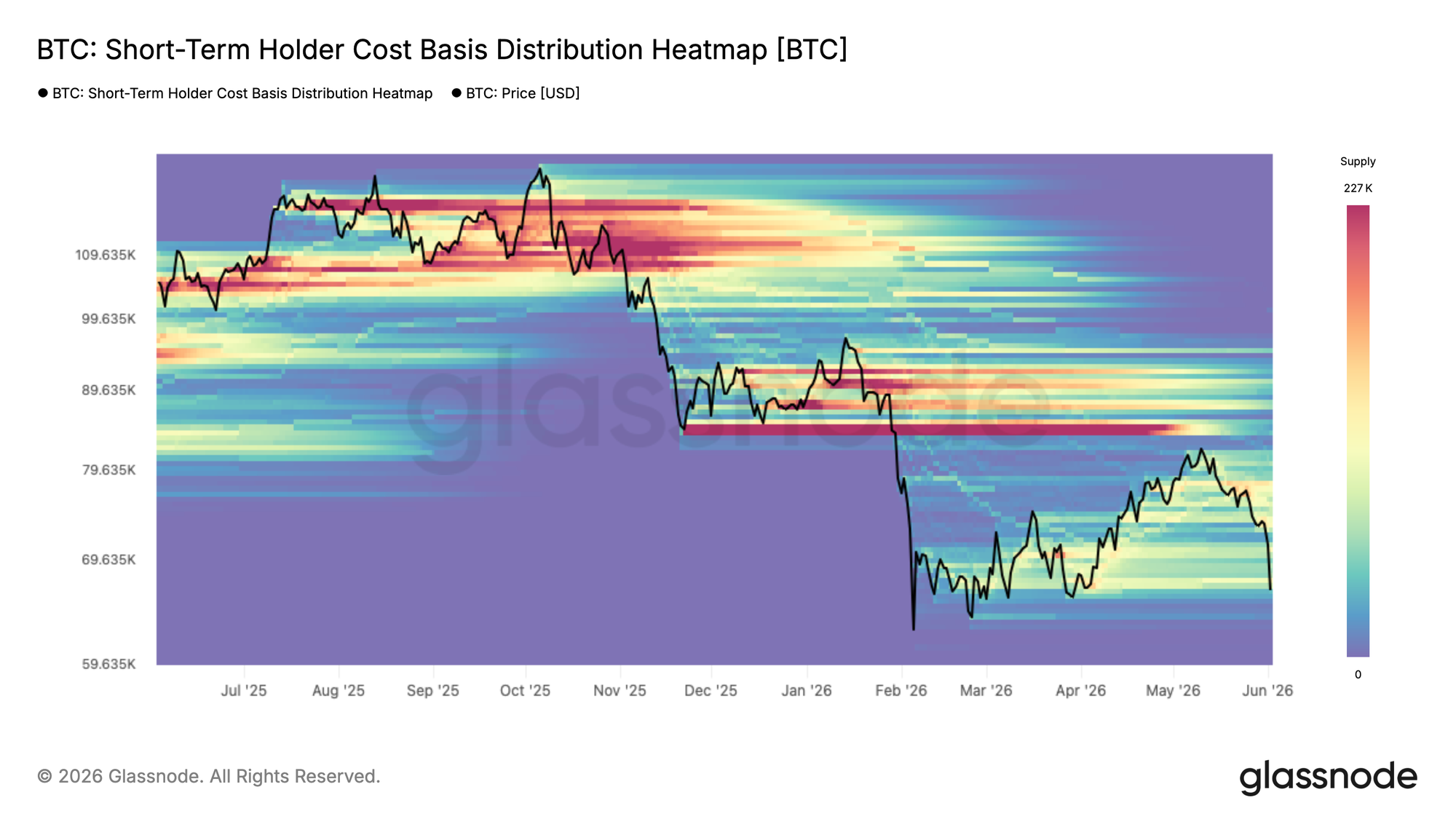

Penolakan dari langit-langit pasar bear telah menempatkan pasokan yang baru terkumpul langsung dalam garis tembak. Short-Term Holder Cost Basis Distribution Heatmap memvisualisasikan kepadatan pasokan yang dipegang oleh pembeli baru di berbagai tingkat harga, mengungkapkan di mana konsentrasi biaya dasar pemegang jangka pendek dikelompokkan dan karenanya di mana tekanan perilaku kemungkinan besar akan muncul.

Dengan harga sekarang menarik kembali ke arah $67K, ia mendekati pita bawah dari kluster pasokan yang terakumulasi sejak Februari, zona di mana volume signifikan dari pemegang jangka pendek melihat keuntungan belum direalisasi mereka menurun ke arah titik impas atau tergelincir ke dalam kerugian. Mereka yang mengakumulasi antara $78K dan $82K di dekat puncak lokal sekarang menghadapi tekanan paling langsung, dan apakah mereka bertahan atau menyerah akan menjadi penentu utama apakah tingkat saat ini menyerap penjualan atau memberi jalan untuk penurunan yang lebih dalam.

Realisasi Kerugian Berakselerasi di Seluruh Kohort

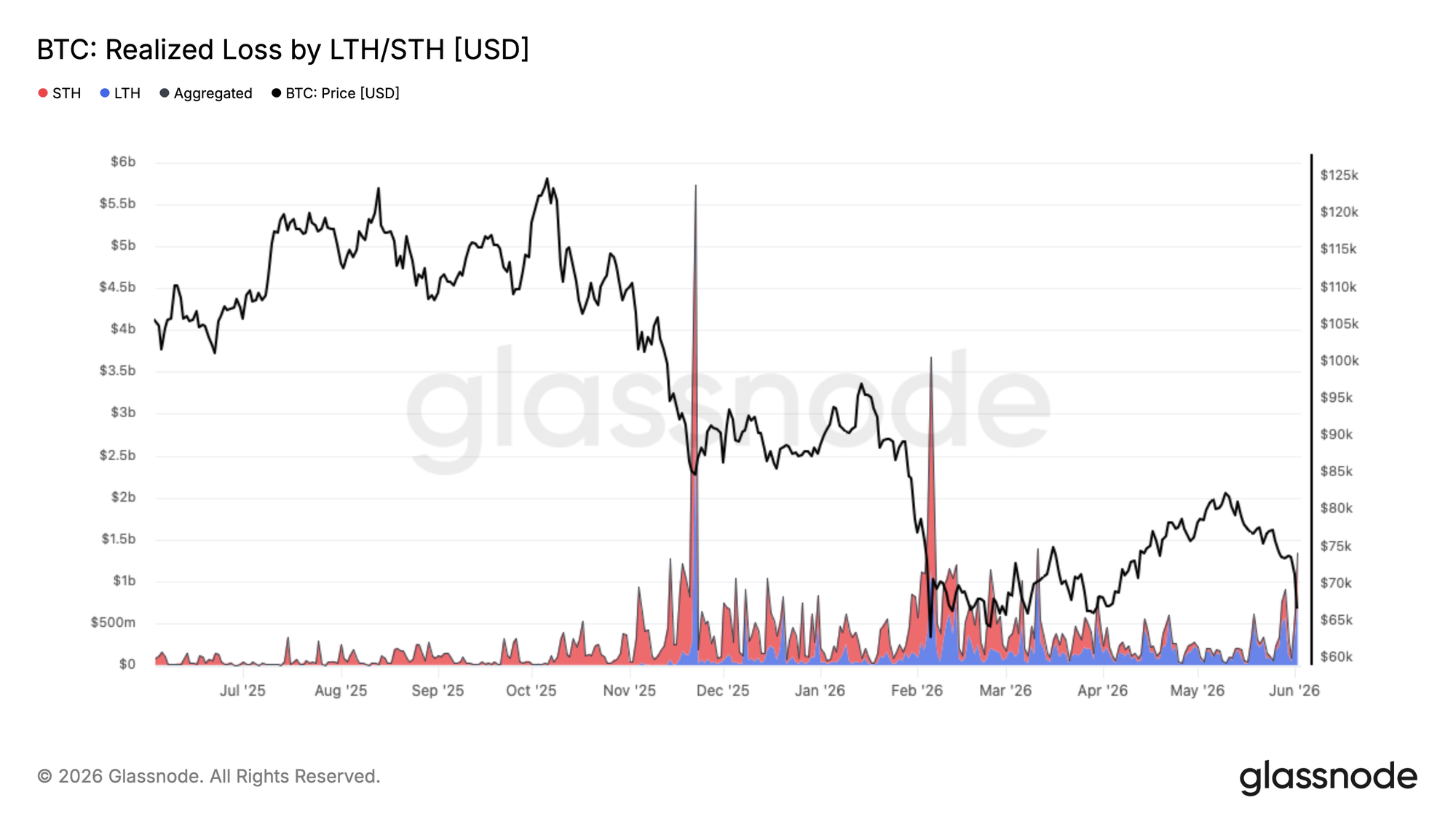

Dengan pembeli baru sekarang menghadapi kompresi kembali ke arah pita bawah dari rentang tiga bulan, tekanan pada realisasi kerugian meluas melampaui hanya pasokan yang baru terkumpul. Koreksi saat ini ke $67K telah mendorong total Realized Loss menjadi $1,35B per hari, akselerasi tajam dari tingkat dasar yang terlihat selama periode konsolidasi sebelumnya.

Dari jumlah ini, $770M per hari direalisasikan oleh pemegang jangka panjang yang memperoleh koin mereka sebelum Januari 2026, mencerminkan kapitulasi berkelanjutan dari pembeli puncak siklus seiring pasar bear diperpanjang waktunya. Volume sisanya berasal dari pembeli baru yang mengakumulasi antara $67K dan $82K sepanjang tahun 2026, sekarang dipaksa untuk keluar dengan kerugian karena harga merusak biaya dasar mereka.

Seiring pasar bear matang, pola kapitulasi pemegang jangka panjang yang melewatkan pasokan ke tangan baru dengan harga yang lebih rendah adalah fitur berulang dan perlu dari proses pembentukan dasar siklus, meskipun kecepatan realisasi kerugian saat ini menunjukkan bahwa proses tersebut masih belum lengkap.

Off-chain Insight

Di Bawah Biaya Dasar ETF

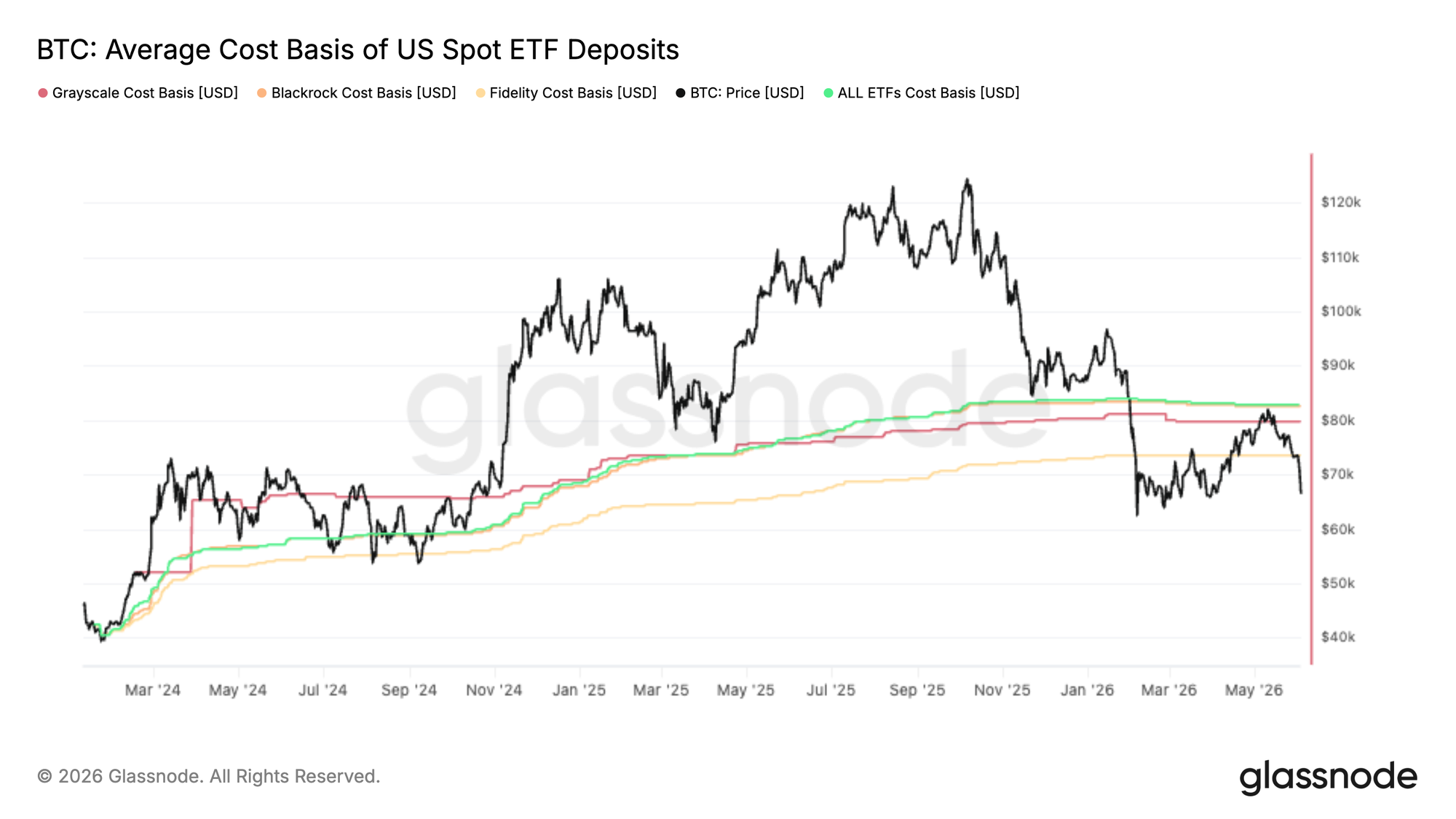

Rally terbaru Bitcoin terhenti hampir tepat pada biaya dasar agregat ETF Spot AS di dekat $83K, mengubah apa yang sebelumnya bertindak sebagai support menjadi area resistensi yang jelas. Hal ini menunjukkan sebagian besar investor ETF yang mengalami kerugian menggunakan pemulihan sebagai peluang untuk mengurangi eksposur atau keluar pada titik impas.

Penolakan ini sangat patut diperhatikan karena arus ETF telah menjadi salah satu sumber permintaan yang dominan sepanjang siklus ini. Ketika harga kesulitan merebut kembali biaya dasar rata-rata pemegang, itu bisa menandakan bahwa pasokan dari investor yang terjebak melebihi permintaan baru, menciptakan resistensi di atas.

Ke depan, biaya dasar agregat ETF tetap menjadi level kunci yang harus diwaspadai. Merebut kembali dengan tegas akan menempatkan investor ETF rata-rata kembali ke dalam keuntungan dan kemungkinan akan meningkatkan sentimen di seluruh kohort. Sampai saat itu, ketidakmampuan untuk bertahan di atas level ini menunjukkan posisi ETF tetap menjadi kendala, dengan investor masih menggunakan kekuatan untuk mengurangi risiko daripada mengakumulasi.

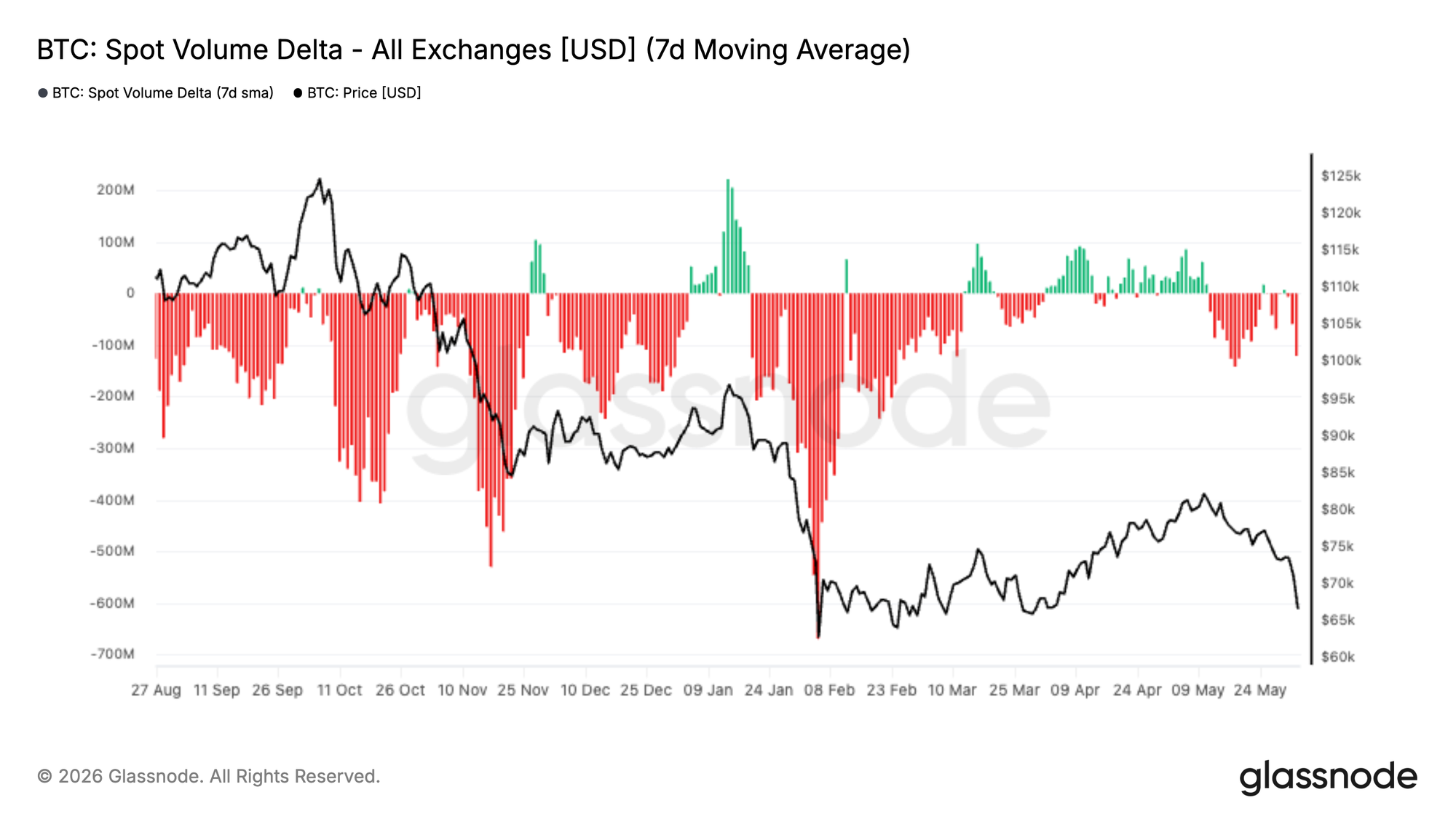

Bid Spot Menghilang

Arus pasar spot telah memburuk tajam selama dua minggu terakhir, dengan 7-day Spot Volume Delta berbalik tegas ke negatif dan mencapai level yang tidak terlihat sejak penjualan Februari. Ini menunjukkan bahwa penjual agresif sekali lagi mendominasi buku pesanan spot, memperkuat kelemahan yang diamati dalam aksi harga baru-baru ini.

Apa yang membuat pergerakan saat ini patut diperhatikan adalah bahwa itu mengikuti periode akumulasi yang dipimpin spot secara berkelanjutan sepanjang April dan awal Mei. Selama kenaikan itu, pembeli secara konsisten mengangkat tawaran dan mendorong Spot Volume Delta ke wilayah positif, membantu mendorong pemulihan Bitcoin dari pertengahan $60K menuju $80K. Impuls permintaan itu sekarang telah memudar, dengan penjual kembali mengendalikan karena harga gagal naik lebih tinggi.

Spot Volume Delta negatif yang persisten cenderung menyertai peristiwa kapitulasi atau tahap awal pembalikan tren yang lebih luas. Untuk saat ini, ini menunjukkan pasar tetap berada dalam fase distribusi, dengan peserta spot menggunakan rally untuk menjual ke dalam kekuatan daripada mengakumulasi. Peningkatan signifikan dalam permintaan spot tetap menjadi salah satu sinyal kunci yang diperlukan untuk mendukung pemulihan yang bertahan lama.

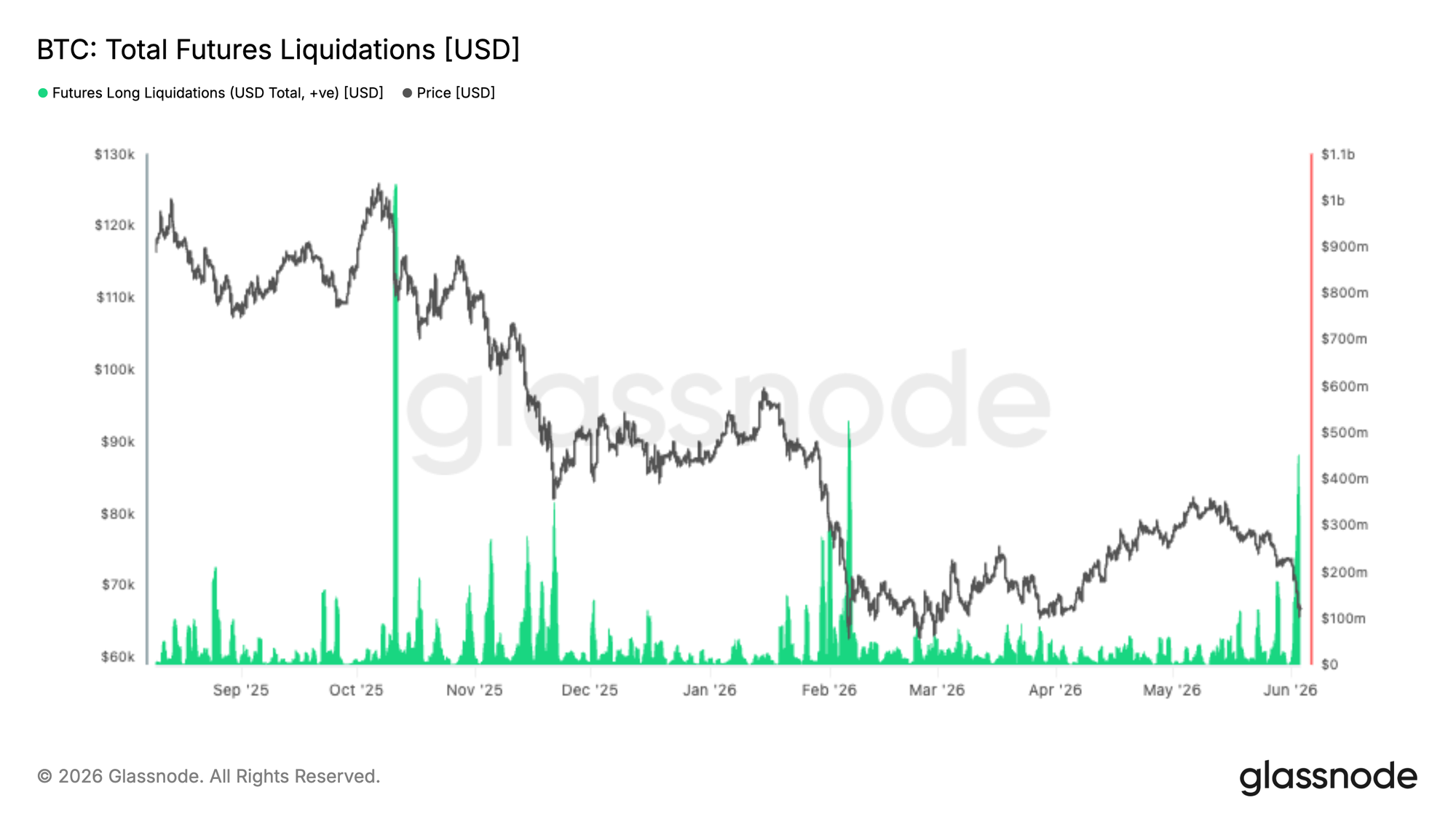

Likuidasi Futures

Penurunan pasar terbaru memicu salah satu peristiwa likuidasi long terbesar dari siklus saat ini, dengan lebih dari $400M dalam posisi long leveraged ditutup paksa saat Bitcoin dijual di bawah $70K. Meskipun menyakitkan bagi pendatang terlambat, peristiwa ini sering berfungsi untuk membersihkan leverage berlebihan dari sistem dan mengatur ulang posisi pasar.

Patut dicatat, besarnya likuidasi tetap di bawah penghapusan besar yang terlihat selama koreksi Oktober 2025 dan Februari 2026, menunjukkan leverage belum menjadi terlalu ekstensif menjelang penurunan ini. Secara historis, likuidasi long skala besar telah bertepatan dengan titik kelelahan lokal, karena tekanan penjualan paksa merambat melalui pasar derivatif dan membersihkan tangan yang lebih lemah.

Pertanyaan kunci ke depan adalah apakah permintaan spot masuk untuk menyerap pasokan. Jika penjualan yang didorong likuidasi mulai mereda sementara pembeli spot kembali, pasar mungkin ditinggalkan dengan latar belakang posisi yang lebih bersih dan kelebihan leverage yang berkurang, menciptakan kondisi untuk pemulihan yang lebih berkelanjutan.

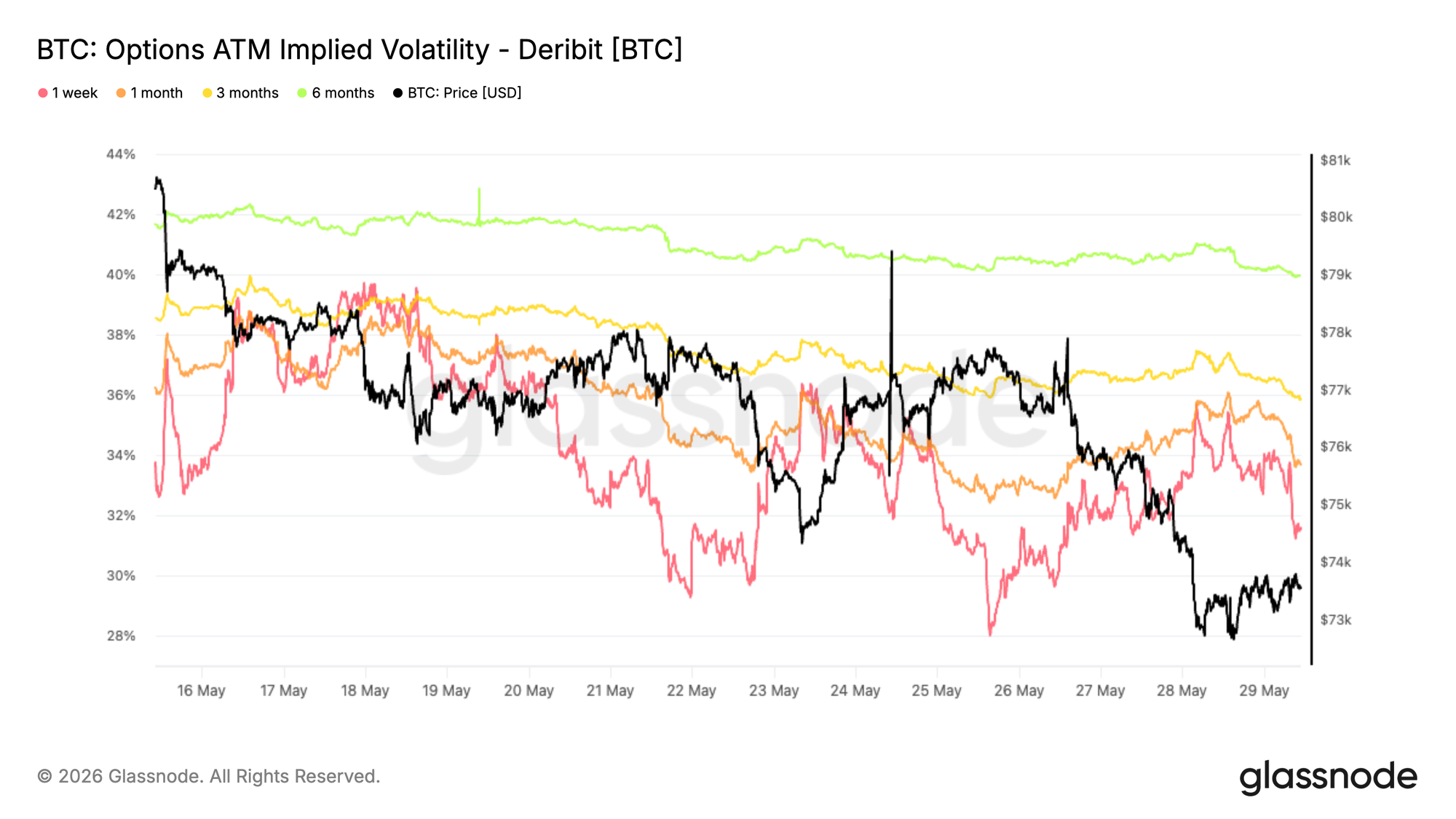

Implied Volatility Terus Turun

Dimulai dengan implied volatility, tren dominan tetap lebih rendah di seluruh kurva meskipun ada kerusakan baru-baru ini di spot. Tenor 1 bulan telah turun dari sekitar 38% menjadi 34%, sementara jatuh tempo 3 bulan dan 6 bulan juga telah dikompresi sekitar 3 poin volatilitas selama dua minggu terakhir.

Pergerakan ini mencerminkan pasar yang tetap enggan membayar untuk opsi meskipun Bitcoin turun di bawah ujung bawah rentangnya baru-baru ini. Sementara volatilitas ujung depan melihat reaksi singkat di sekitar pergerakan spot yang tajam, lonjakan ini cepat dijual, melestarikan tren penurunan yang lebih luas.

Struktur istilah tetap dalam contango, dengan volatilitas berjangka panjang masih diperdagangkan dengan premium di atas ujung depan. Ini menunjukkan pedagang terus melihat kelemahan harga baru-baru ini sebagai peristiwa lokal daripada katalis untuk penilaian ulang volatilitas yang lebih luas.

Penjual volatilitas tetap memegang kendali, dengan permintaan untuk perlindungan gagal untuk berakselerasi meskipun aksi harga yang lebih lemah.

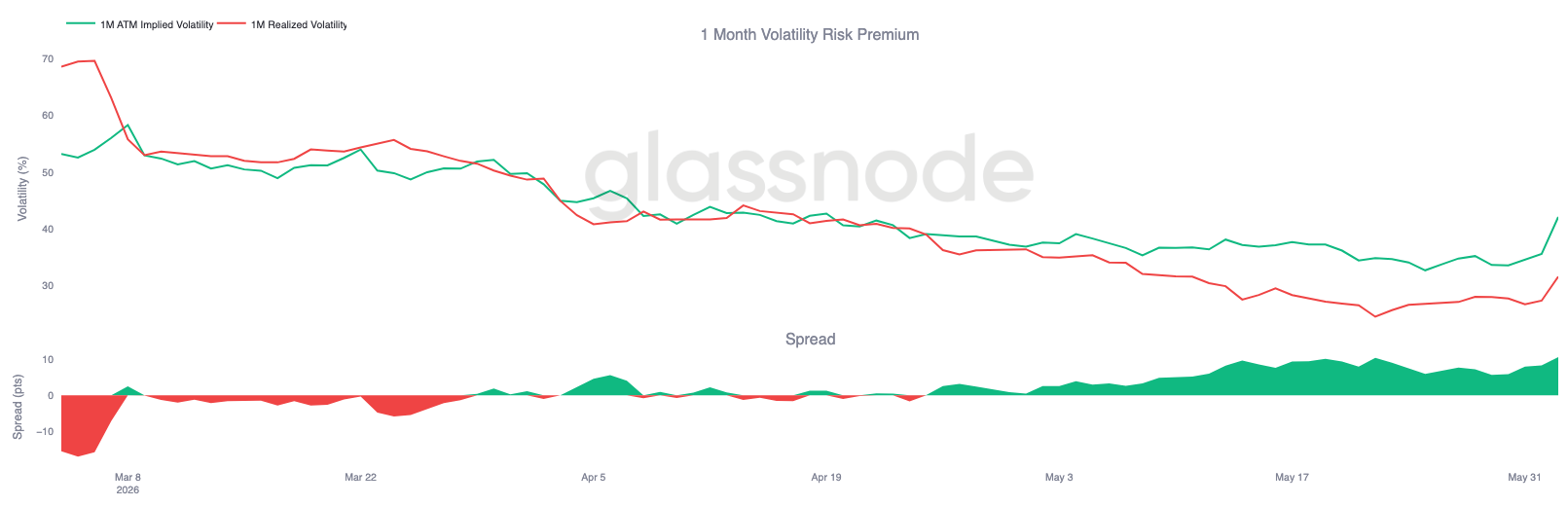

Premi Volatilitas Mendekati Tertinggi Tiga Bulan

Setelah penurunan dalam implied volatility, hubungan antara implied dan realized volatility menceritakan kisah yang berbeda. Sementara Bitcoin telah diperdagangkan melalui periode yang volatil, pasar opsi terus menetapkan harga untuk pergerakan yang jauh lebih banyak di masa depan daripada yang baru-baru ini disampaikan oleh spot.

Implied volatility satu bulan telah pulih menjadi sekitar 42%, sementara realized volatility tetap mendekati 32%. Akibatnya, premi risiko volatilitas telah melebar menuju level tertinggi yang diamati selama tiga bulan terakhir.

Pergerakan ini sangat terlihat selama penjualan baru-baru ini. Meskipun realized volatility meningkat saat Bitcoin turun di bawah level support kunci, implied volatility naik lebih cepat, mencerminkan permintaan baru untuk opsi dan perlindungan.

Pasar opsi terus memberikan probabilitas yang lebih tinggi untuk volatilitas di masa depan daripada yang disarankan oleh aksi harga baru-baru ini saja, menjaga premi volatilitas tetap tinggi.

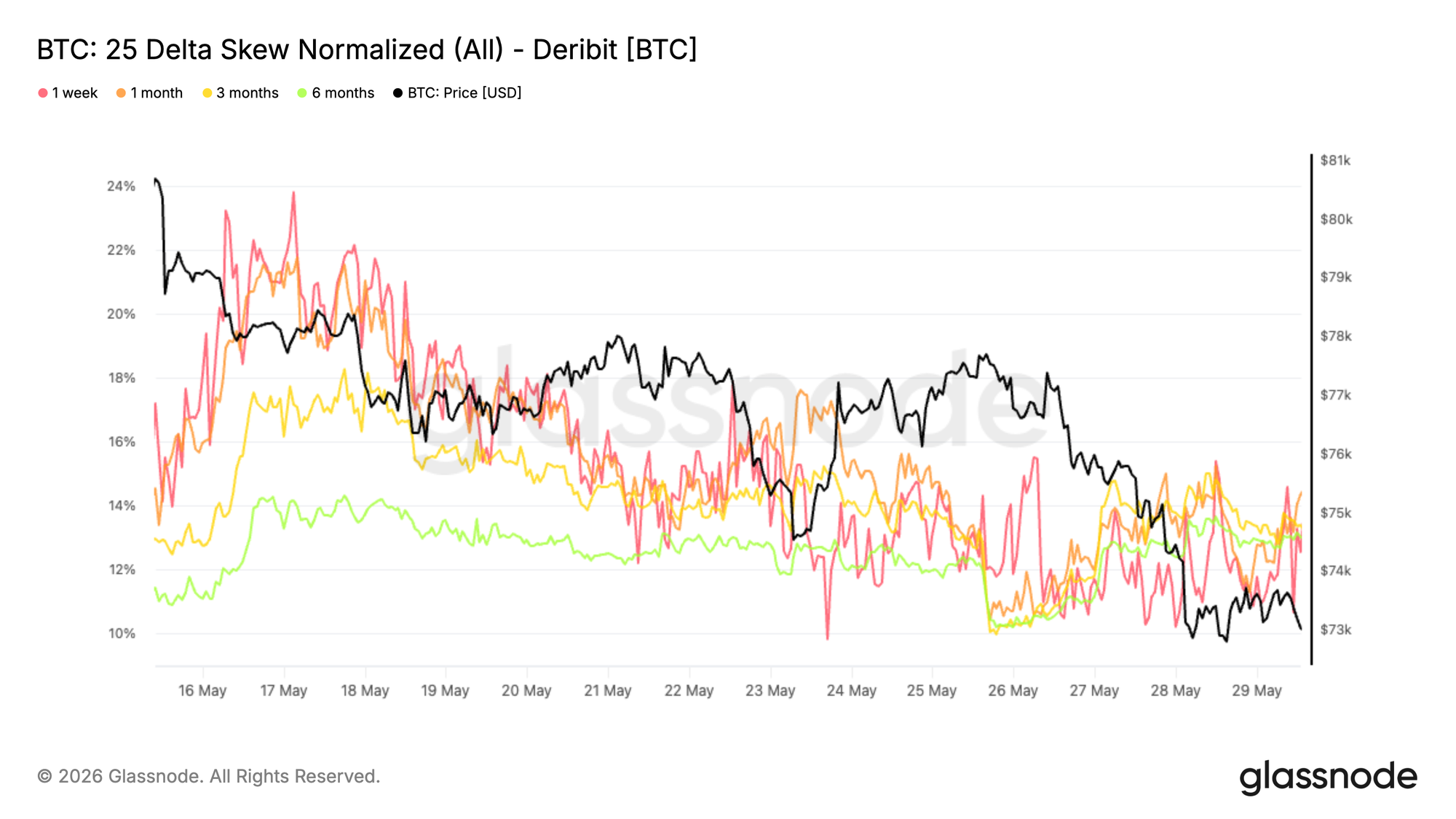

Premi Put Tetap Tinggi

Setelah pelebaran premi risiko volatilitas, skew menunjukkan di mana pedagang terus memusatkan permintaan opsi itu. Terlepas dari kerusakan baru-baru ini di spot, opsi put tetap secara konsisten lebih mahal daripada call di seluruh kurva.

Karena skew ini dihitung sebagai put dikurangi call, pembacaan positif di semua jatuh tempo menunjukkan bahwa perlindungan downside terus memerintahkan premium. Tenor 1 bulan, 3 bulan, dan 6 bulan saat ini berada di dekat 13% hingga 14%, tetap berada di wilayah put meskipun penilaian ulang yang lebih luas lebih rendah dari tertinggi pertengahan Mei.

Patut dicatat, pergerakan baru-baru ini di bawah support gagal memicu ekspansi berarti dalam skew. Daripada mengejar perlindungan tambahan secara agresif, pedagang tampaknya mempertahankan posisi defensif yang ada karena risiko downside semakin tercermin dalam penetapan harga pasar.

Permintaan perlindungan tetap tinggi secara struktural, tetapi tidak adanya ekspansi skew yang tajam menunjukkan penjualan baru-baru ini belum memicu gelombang baru lindung nilai downside.

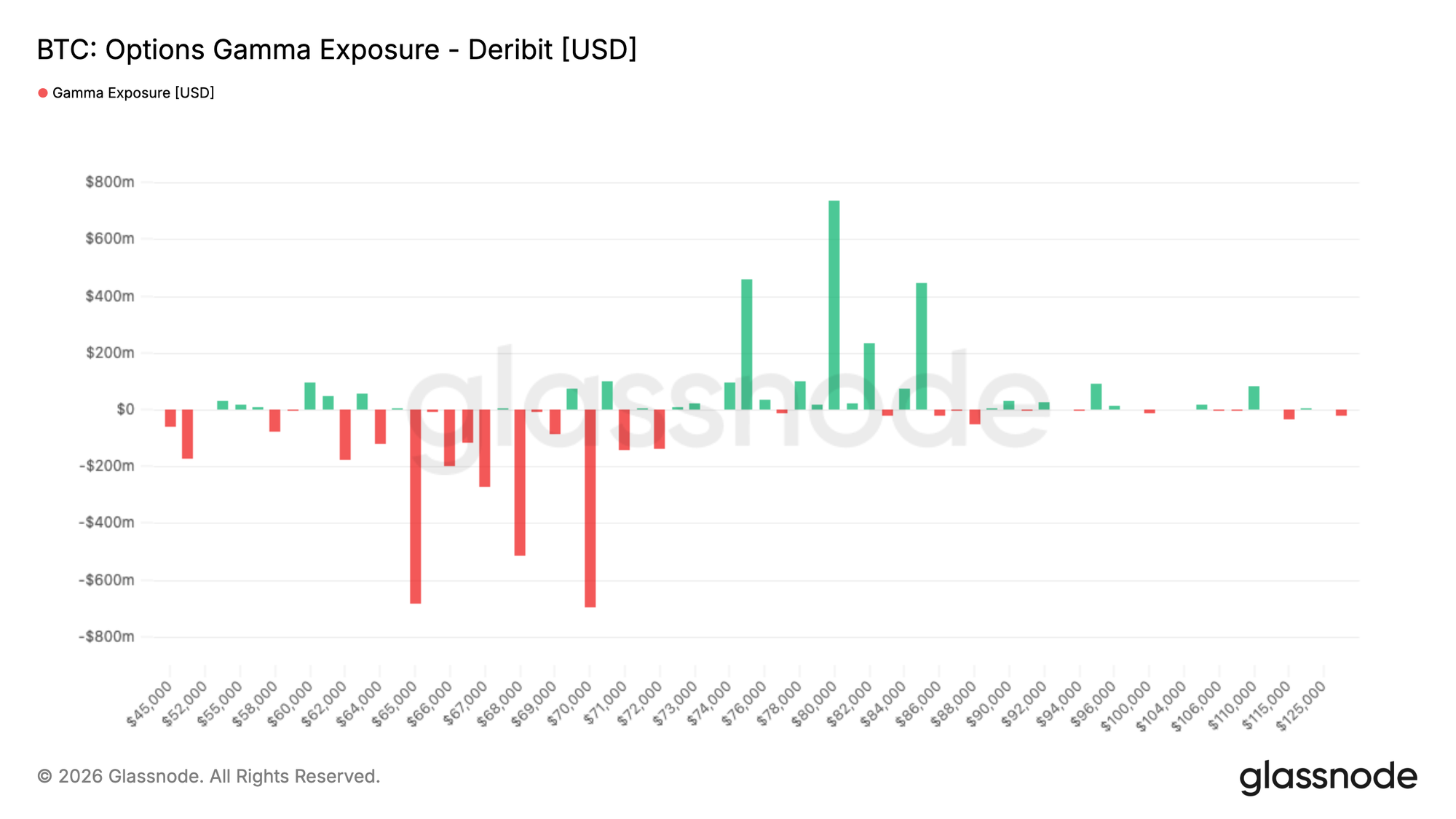

Kluster Gamma Terbentuk di Sekitar Spot Saat Ini

Setelah permintaan yang terus-menerus untuk perlindungan downside, posisi dealer tetap sangat terkonsentrasi di sekitar level pasar saat ini. Kluster gamma negatif terbesar berada di dekat 65K dan 70K, sementara paparan gamma positif terkuat berada di luar jangkauan untuk saat ini.

Dengan Bitcoin saat ini diperdagangkan sekitar 66,7K, spot berada tepat di atas zona gamma negatif terbesar. Di area ini, lindung nilai dealer dapat memperkuat pergerakan harga jangka pendek karena market maker dipaksa untuk memperdagangkan dengan momentum.

Data aliran membantu menjelaskan posisi ini. Selama tujuh hari terakhir, aktivitas taker condong defensif, dengan pembelian put mewakili bagian terbesar dari premi yang diperdagangkan. 24 jam terakhir menunjukkan pola serupa, meskipun pembelian call telah meningkat bersama dengan permintaan put yang berlanjut, menunjukkan pedagang tetap aktif di kedua sisi pasar.

Posisi opsi tetap terkonsentrasi di sekitar spot saat ini, sementara aliran taker terus mendukung permintaan perlindungan, memperkuat nada hati-hati di seluruh pasar opsi.

Kesimpulan

Penurunan terbaru Bitcoin telah memperkuat pandangan bahwa pasar tetap berada dalam posisi rapuh, dengan kelemahan terlihat di seluruh profitabilitas, perilaku investor, posisi ETF, dan permintaan pasar spot. Penolakan dari biaya dasar agregat ETF di dekat $83K menyoroti bahwa banyak investor tetap terjebak di atas harga saat ini, menciptakan sumber pasokan di atas yang terus membatasi upaya pemulihan.

Pada saat yang sama, kerugian yang direalisasikan telah berakselerasi, pemegang jangka panjang mulai mendistribusikan dalam skala besar, dan arus pesanan spot telah bergeser dengan tegas kembali mendukung penjual. Meskipun peristiwa likuidasi baru-baru ini telah membantu membersihkan leverage dari sistem, masih sedikit bukti bahwa respons permintaan yang tahan lama telah muncul untuk menyerap pasokan yang dihasilkan.

Pasar opsi mencerminkan gambar serupa. Pedagang terus membayar untuk perlindungan downside dan volatilitas masa depan, tetapi tanpa tingkat kepanikan yang biasanya terkait dengan dasar kapitulasi besar. Sampai permintaan spot menguat, investor ETF merebut kembali profitabilitas, dan tekanan penjualan mulai mereda, pasar kemungkinan akan tetap rentan terhadap downside lebih lanjut dan konsolidasi berkelanjutan dalam struktur pasar bear yang lebih luas.

Penafian: Laporan ini tidak memberikan saran investasi apa pun. Semua data disediakan untuk tujuan informasi dan pendidikan saja. Tidak ada keputusan investasi yang akan didasarkan pada informasi yang diberikan di sini, dan Anda bertanggung jawab penuh atas keputusan investasi Anda sendiri.

Saldo bursa yang disajikan berasal dari basis data komprehensif label alamat Glassnode, yang dikumpulkan melalui informasi bursa yang diterbitkan secara resmi dan algoritme pengelompokan kepemilikan. Meskipun kami berusaha untuk memastikan akurasi tertinggi dalam mewakili saldo bursa, penting untuk dicatat bahwa angka-angka ini mungkin tidak selalu mencakup keseluruhan cadangan bursa, terutama ketika bursa menahan diri untuk tidak mengungkapkan alamat resmi mereka. Kami mendesak pengguna untuk berhati-hati dan bertindak atas kebijaksanaan mereka sendiri saat menggunakan metrik ini. Glassnode tidak akan bertanggung jawab atas setiap perbedaan atau ketidakakuratan potensial.