Penulis: Alex Krüger

Kompilasi: Deep Tide TechFlow

Federal Reserve (Fed) baru saja berkomitmen untuk membeli $400 miliar obligasi pemerintah AS setiap bulannya, dan pasar sudah mulai meneriakkan "Pelonggaran Kuantitatif (QE)!"

Meskipun secara sekilas angka ini tampak seperti sinyal stimulus ekonomi, mekanisme di baliknya menceritakan kisah yang berbeda. Langkah Powell ini bukan untuk menstimulasi ekonomi, tetapi untuk mencegah masalah dalam operasional sistem keuangan.

Berikut adalah analisis perbedaan struktural antara Program Pembelian Manajemen Cadangan (Reserve Management Purchases, RMP) Fed dengan Pelonggaran Kuantitatif (QE), serta dampak potensialnya.

Apa itu Pelonggaran Kuantitatif (QE)?

Untuk mendefinisikan QE secara ketat dan membedakannya dari operasi pasar terbuka standar, kondisi berikut harus dipenuhi:

Tiga Kondisi Mekanis

-

Mekanisme (Pembelian Aset): Bank sentral membeli aset, biasanya obligasi pemerintah, dengan menciptakan dana cadangan baru.

-

Skala (Besar-besaran): Volume pembelian signifikan relatif terhadap total ukuran pasar, dengan tujuan menyuntikkan likuiditas dalam jumlah besar ke dalam sistem, bukan untuk penyesuaian halus.

-

Target (Kuantitas Diutamakan Daripada Harga): Kebijakan standar menyesuaikan penawaran untuk mencapai target suku bunga (harga) tertentu, sedangkan QE berkomitmen untuk membeli jumlah aset tertentu (kuantitas), terlepas dari bagaimana suku bunga akhir berubah.

Kondisi Fungsional

-

Likuiditas Bersih Positif (QE): Kecepatan pembelian aset harus melebihi pertumbuhan kewajiban non-cadangan (seperti mata uang dan Treasury General Account/TGA). Tujuannya adalah untuk memaksa kelebihan likuiditas masuk ke dalam sistem, bukan hanya menyediakan likuiditas yang dibutuhkan.

Apa itu Pembelian Manajemen Cadangan (RMP)?

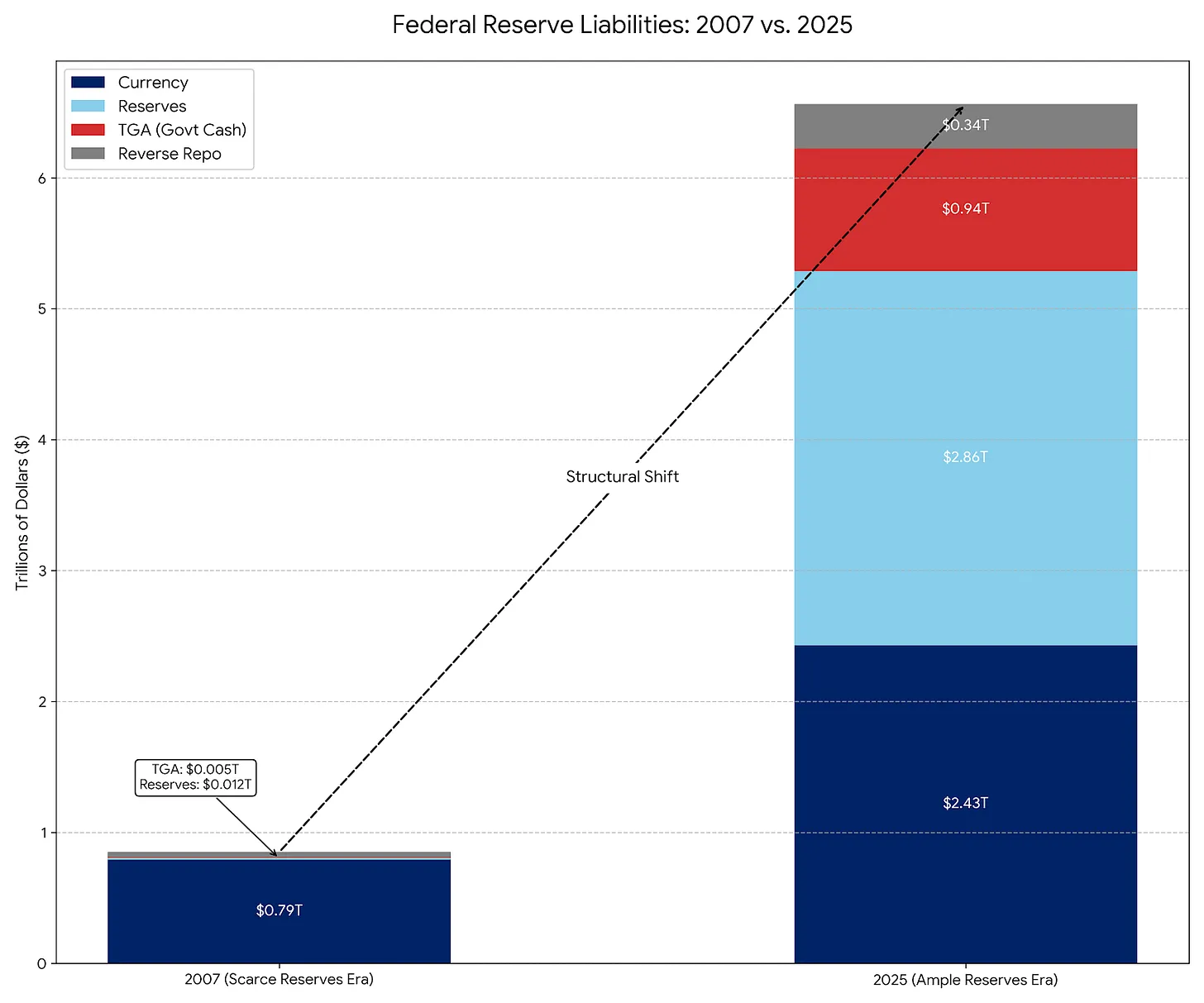

RMP pada dasarnya adalah penerus modern dari Operasi Pasar Terbuka Permanen (Permanent Open Market Operations, POMO), yang merupakan prosedur operasional standar dari tahun 1920-an hingga 2007. Namun, sejak 2007, komposisi kewajiban Fed telah berubah secara dramatis, yang memerlukan penyesuaian ruang lingkup operasi.

POMO (Era Cadangan Langka)

Sebelum 2008, kewajiban utama Fed adalah uang fisik yang beredar; kewajiban lainnya lebih sedikit dan dapat diprediksi. Di bawah POMO, Fed membeli sekuritas hanya untuk memenuhi permintaan bertahap publik akan uang tunai fisik. Operasi ini dikalibrasi untuk netral likuiditas dan skalanya kecil, tidak mendistorsi harga pasar atau menekan imbal hasil.

RMP (Era Cadangan Melimpah)

Saat ini, uang fisik hanya merupakan sebagian kecil dari kewajiban Fed, yang kini didominasi oleh akun-akun besar dan fluktuatif seperti Treasury General Account (TGA) dan cadangan bank. Di bawah RMP, Fed membeli Treasury Bills (T-Bills) jangka pendek untuk menahan fluktuasi ini dan "secara berkelanjutan mempertahankan pasokan cadangan yang melimpah". Seperti POMO, RMP juga dirancang netral likuiditas.

Mengapa RMP Diluncurkan Sekarang: Pengaruh TGA dan Musim Pajak

Alasan Powell menerapkan RMP adalah untuk mengatasi masalah spesifik sistem keuangan – pengeringan likuiditas TGA (Treasury General Account Drain).

Cara Kerja: Ketika individu dan bisnis membayar pajak (terutama pada tanggal jatuh tempo pajak utama di bulan Desember dan April), uang tunai (cadangan) dari rekening bank mereka dipindahkan ke rekening cek pemerintah (TGA) di Fed, yang berada di luar sistem perbankan komersial.

Dampak: Transfer dana ini mengeringkan likuiditas dari sistem perbankan. Jika cadangan turun terlalu rendah, bank akan berhenti meminjamkan satu sama lain, berpotensi memicu krisis pasar Repo (seperti yang terjadi pada September 2019).

Solusi: Fed sekarang meluncurkan RMP untuk mengimbangi pengeringan likuiditas ini. Mereka menciptakan $400 miliar cadangan baru untuk menggantikan likuiditas yang akan dikunci di TGA.

Tanpa RMP: Pembayaran pajak mengencangkan kondisi keuangan (bearish). Dengan RMP: Dampak pembayaran pajak dinetralisir (netral).

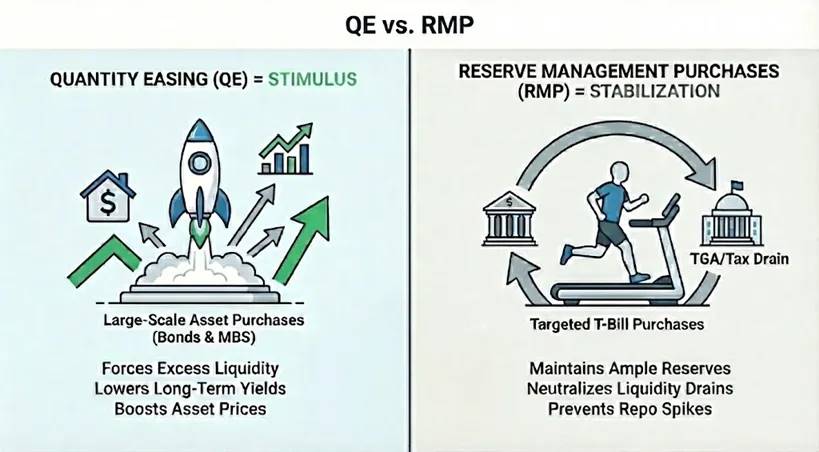

Apakah RMP Benar-benar QE?

Secara Teknis: Ya. Jika Anda seorang monetaris yang ketat, RMP memenuhi definisi QE. Ini memenuhi tiga kondisi mekanis: pembelian aset skala besar ( $400 miliar per bulan) melalui cadangan baru, dan targetnya adalah kuantitas, bukan harga.

Secara Fungsional: Bukan. RMP berfungsi untuk menstabilkan, sedangkan QE berfungsi untuk menstimulasi. RMP tidak secara signifikan melonggarkan kondisi keuangan, tetapi mencegah kondisi keuangan semakin mengencang selama peristiwa seperti pengisian TGA. Karena ekonomi sendiri secara alami mengeringkan likuiditas, RMP harus terus berjalan hanya untuk mempertahankan status quo.

Kapan RMP Berubah Menjadi QE Sejati?

Transisi RMP menjadi QE penuh memerlukan perubahan pada salah satu dari dua variabel berikut:

A. Perubahan Durasi: Jika RMP mulai membeli obligasi jangka panjang atau Mortgage-Backed Securities (MBS), maka itu menjadi QE. Dengan melakukan ini, Fed menghilangkan risiko suku bunga (durasi) dari pasar, menekan imbal hasil, memaksa investor beralih ke aset berisiko lebih tinggi, dan mendorong harga aset naik.

B. Perubahan Kuantitas: Jika permintaan alami untuk cadangan melambat (misalnya TGA berhenti tumbuh), tetapi Fed tetap membeli $400 miliar per bulan, RMP akan menjadi QE. Pada titik ini, Fed menyuntikkan likuiditas ke dalam sistem keuangan melebihi permintaan, yang pada akhirnya akan mengalir ke pasar aset keuangan.

Kesimpulan: Dampak Pasar

RMP dirancang untuk mencegah dampak pengeringan likuiditas musim pajak terhadap harga aset. Meskipun secara teknis netral, pengenalannya kembali mengirimkan sinyal psikologis ke pasar: "Payung Fed" (Fed Put) telah diaktifkan. Pengumuman ini merupakan net positif bagi aset berisiko, memberikan "angin sepoi-sepoi yang mendukung". Dengan berkomitmen pada pembelian $400 miliar per bulan, Fed pada dasarnya memberikan batas bawah untuk likuiditas sistem perbankan. Ini menghilangkan risiko ekor (tail risk) krisis repo dan meningkatkan kepercayaan leverage pasar.

Penting untuk dicatat, RMP adalah penstabil, bukan perangsang. Karena RMP hanya menggantikan likuiditas yang dikeringkan oleh TGA, alih-alih memperluas basis moneter bersih, ia tidak boleh disalahartikan sebagai pelonggaran sistematis dari QE yang sebenarnya.