Penulis:Tiezhu Ge di CRYPTO

Bertahun-tahun kemudian, menghadapi Kevin Warsh yang baru menjabat, serta tekanan publik yang terus-menerus dari Trump, Powell mungkin akan teringat pagi hari ketika ia memasuki kantor Ketua Fed untuk pertama kalinya.

Itu adalah era di mana segala sesuatu tampaknya masih terkendali. Meskipun pergeseran dunia ke kanan sudah tak terelakkan.

Saat itu, Powell yang berusia 64 tahun tidak tahu bahwa ia akan menjadi ketua Fed yang paling lama berada dalam kondisi tidak normal dalam sejarah: ia akan menghadapi pandemi, menghadapi ekspansi fiskal yang belum pernah terjadi sebelumnya, menghadapi inflasi yang tak terkendali, gelembung aset, perpecahan geopolitik, dan juga dalam krisis yang berulang, dipaksa mendorong Fed ke pusat perhatian.

I. Redefinisi Fed: Berpamitan dari Penjamin, Apakah Dovish atau Hawkish?

Untuk waktu yang lama, Fed tidak lagi hanya menjadi bank sentral. Ia menjadi pembeli terakhir pasar, sekutu bayangan fiskal, pemberi pinjaman dan penjamin terakhir bagi bank.

Dan Powell, secara bertahap berubah dari seorang teknokrat yang dikenal stabil dan ahli dalam manajemen ekspektasi, dibentuk oleh situasi menjadi penjaga sistem yang besar dan gemuk ini.

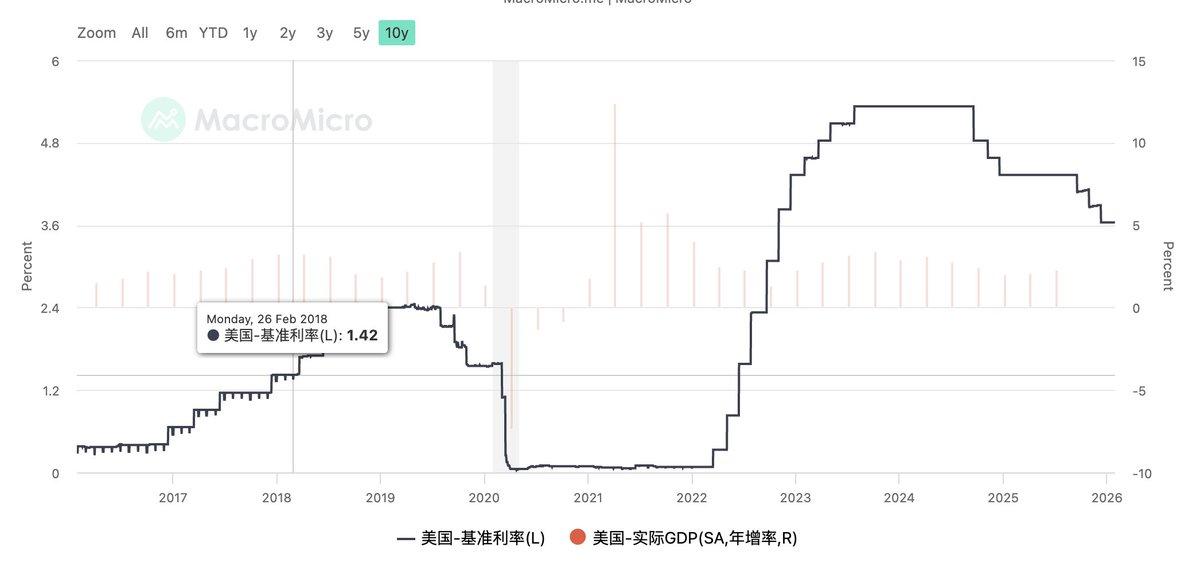

Naik turunnya suku bunga selama 8 tahun Powell menjabat

Sampai hari ini.

Ketika nama Kevin Warsh, akan menjadi ketua Fed berikutnya, yang benar-benar berubah, bukan hanya sebutan hawkish atau dovish, tetapi adalah definisi ulang peran Fed oleh sebuah era.

Warsh bukanlah hawk tradisional yang bersikeras pada pengurangan neraca, bukan juga dove yang hanya memotong suku bunga untuk melindungi pasar, apalagi sekadar anti-establishment.

Apa yang benar-benar ia wakili adalah, dalam konteks pasar yang semakin meragukan utang negara yang besar tidak berkelanjutan, sebagai Fed era baru harus menjawab: apakah Fed masih harus bertanggung jawab menanggung semua masalah utang.

Dalam pandangan Warsh, berulang kali disebutkan perubahan radikal, bukan hanya perubahan jalur suku bunga, atau penyesuaian skala neraca, tetapi refleksi sistematis atas logika kebijakan moneter lima belas tahun terakhir, bentuk ekstrim Keynesianisme yang terdistorsi ini, sedang menuju akhir.

Sejarah yang berpusat pada manajemen permintaan, dan kemakmuran harga aset yang menutupi stagnasi produktivitas, telah memasuki jalan buntu.

Bagi Trump, Warsh adalah seorang reformis yang terkendali: ia bersedia memotong suku bunga, memahami realitas utang, dan tidak seperti Hassett yang memiliki warna politik yang kuat, mempertahankan kemandirian bank sentral yang diperlukan.

Bagi Wall Street, Warsh adalah orang yang berpegang pada aturan: menekankan disiplin moneter dan fiskal, menentang QE tanpa syarat, lebih suka menyesuaikan sistem daripada intervensi kebijakan moneter untuk mengelola pasar.

Seperti yang pernah dibahas dalam ruang berbagi sebelumnya, empat tahun ke depan, mungkin Fed Put akan hilang. Yang menggantikannya, mungkin adalah bank sentral yang lebih menahan diri, batas tanggung jawab yang lebih jelas, serta fluktuasi pasar yang lebih sering dan lebih nyata. Semua ini akan membawa periode adaptasi yang tidak nyaman bagi semua pelaku pasar.

II. Medan Gravitasi Realitas: Berapa Lama Kembali yang Sebenarnya, Bisakah?

Sebelum Warsh naik, umumnya pesimis. Bagaimanapun, sesuai dengan filosofi Warsh, harus mengurangi neraca besar-besaran dan sangat melawan inflasi.

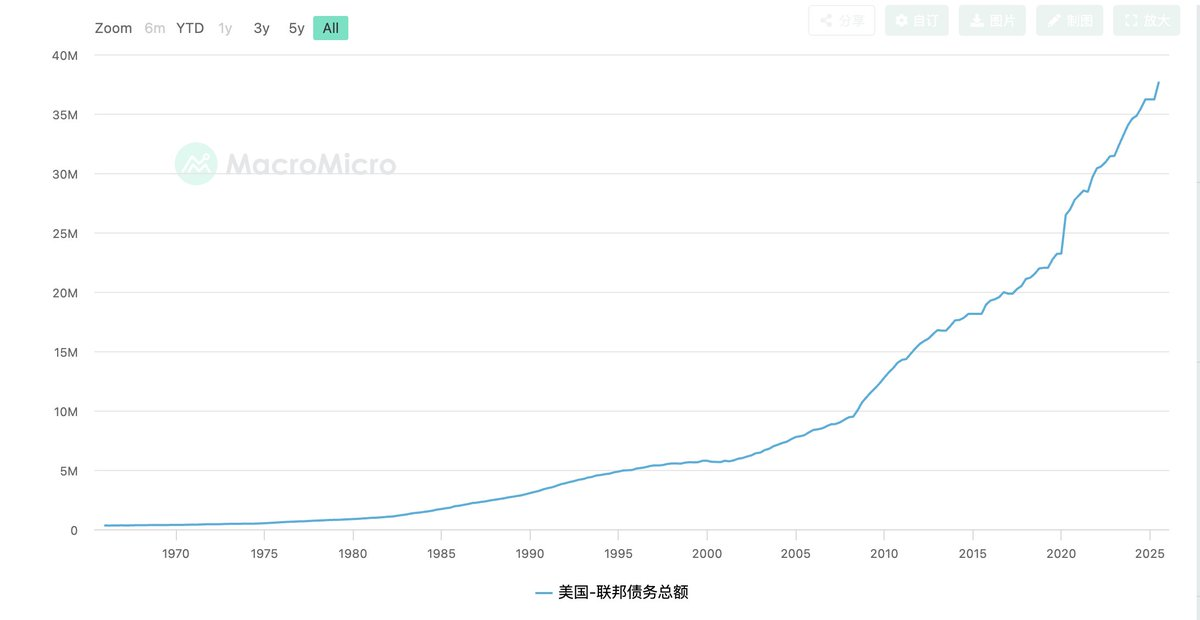

Namun, ekonomi AS saat ini, berada dalam keadaan yang sangat rapuh tetapi sangat bergantung pada narasi stabil: defisit fiskal tinggi, pembayaran bunga utang mendekati titik tak terkendali, perumahan dan pembiayaan jangka panjang sangat bergantung pada suku bunga jangka panjang, pasar modal telah terbiasa dengan jaminan kebijakan.

Dan yang diusulkan Warsh, pemotongan suku bunga + pengurangan neraca + bank sentral kecil, berarti: ia meminta fiskal kembali menghadapi biaya, membatasi disiplin; meminta pasar kembali menanggung risiko sendiri, juga meminta Fed melepaskan kekuasaan penjamin yang terkumpul dalam lima belas tahun terakhir.

Jalur ini bukan tidak mungkin, secara logis成立, juga sesuai akal sehat. Tetapi secara realistis, ruang kesalahan yang tersisa untuk Warsh sebenarnya tidak banyak, dan sangat menguji kontrol ritme.

Begitu pengurangan neraca mendorong premi jangka waktu, meningkatkan suku bunga jangka menengah dan panjang, selanjutnya menekan perumahan, investasi dan lapangan kerja;

Begitu pasar mengalami fluktuasi keras dalam proses bank sentral tidak lagi menjamin; begitu pemilih merasakan biaya realistis yang dibawa oleh kembalinya disiplin.

Tekanan sistem politik pada Fed, akan cepat kembali ke arah yang familiar: hentikan pengurangan neraca, perlambat reformasi, prioritaskan stabilisasi pertumbuhan.

Selama bertahun-tahun, baik pemilih maupun pasar modal, telah membentuk ketergantungan jalur yang kuat dalam krisis yang berulang. Inersia ini, tidak mungkin dihancurkan sepenuhnya hanya dengan satu kali pergantian personel.

Penilaian yang lebih realistis adalah: Warsh mungkin akan mendorong perubahan arah, tetapi kembalinya yang benar-benar berarti, sulit untuk dicapai sekaligus.

III. Dari Sudut Pandang Trump: Solusi Lain dari Naiknya Warsh

Seperti diketahui, Trump selalu membutuhkan suku bunga rendah.

Tetapi pada saat yang sama, di awal masa jabatannya, ia juga dengan tinggi hati menggunakan reformasi efisiensi ala Musk, berusaha memotong pengeluaran pemerintah dengan cara ekstrem, membentuk kembali disiplin fiskal. Dua tujuan ini, suku bunga rendah dan pemotongan pengeluaran, dalam kerangka tradisional,本身就是 saling bertentangan.

Kemudian, pertanyaan yang lebih menarik muncul: jika Trump tidak mau sepenuhnya bergantung pada bank sentral dovish, dan juga清楚 kondisi fiskal已 mendekati tepi tak terkendali, maka, memilih Warsh, apakah本身 adalah solusi non-tradisional?

Pada tahap ini, defisit fiskal AS dan skala utang, telah mendekati titik kritis. Melanjutkan jalur dovish lima belas tahun terakhir, pemotongan suku bunga yang lebih agresif, intervensi bank sentral yang lebih langsung, batas moneter dan fiskal yang lebih模糊. Secara sepintas bisa换来 stabilitas pasar sementara, sebenarnya不断 menguras kredit dolar dan masalah inflasi.

Masa nyaman politik jalan ini sangat pendek, dan概率翻车 sangat tinggi. Begitu inflasi反弹, suku bunga jangka panjang tak terkendali, tanggung jawab hampir pasti kembali ke Gedung Putih本身.

Yang harus selalu kita pahami adalah: Trump自始至终 adalah ahli mengalihkan kesalahan yang ulung. Dan nilai Warsh,恰恰 tidak terletak pada kelihatannya tidak mudah digunakan,而在于 dapat menggunakan tangan Warsh, memaksa Kongres.

Jika Fed di bawah pimpinan Warsh, jelas menolak terus menjamin fiskal, menolak menekan premi jangka waktu tanpa syarat, maka kenaikan suku bunga, biaya pendanaan terbuka, tekanan fiskal menjadi显性化,就不再是后果决策政治 langsung,而是 hasil alami disiplin pasar.

Apa yang dibawa ini? Bagi Kongres, melanjutkan pengeluaran tanpa batas, akan cepat menjadi tidak berkelanjutan; bagi sistem fiskal, memotong kesejahteraan, mengompres anggaran mendalam, untuk pertama kalinya memiliki dasar realistis untuk terjadi secara terpaksa; dan bukan bergantung pada berbagai penutupan kebocoran ala Musk.

Bahkan jika jalur ini tidak berjalan, bahkan jika reaksi pasar berlebihan, ritme reformasi terpaksa diperlambat, Warsh masih merupakan kambing hitam yang sempurna.

Atau, Warsh bahkan tidak perlu reformasi berhasil, ia hanya perlu让问题充分暴露,就足以 mengubah keadaan permainan Trump dengan Kongres, Partai Demokrat saat ini.

Ini, mungkin才是 makna paling realistis, dan paling kejam dari naiknya Warsh di tingkat politik.

IV. Menghadapi Masa Depan Utang: Waktu Tukar Ruang, Tidak Ada Solusi Sekali untuk Selamanya

Jika perspektif ditingkatkan lagi, akan ditemukan, baik visi reformasi Warsh,还是布局 politik Trump, sebenarnya tidak bisa menghindari kendala realitas yang sama: AS telah memasuki era yang didominasi utang.

Skala utang menentukan fakta kejam: AS sudah tidak memiliki kebebasan kebijakan untuk memperbaiki kesalahan彻底,只剩下 pilihan如何 menunda,如何转移.

Ini juga mengapa, waktu tukar ruang menjadi satu-satunya jalan可行, tetapi juga最不体面. Pemotongan suku bunga, adalah menggunakan risiko inflasi masa depan,换取 pengurangan tekanan bunga saat ini; pengurangan neraca,是 berusaha menggunakan disiplin sistem,换取 perbaikan kredit bank sentral; reformasi fiskal, adalah menggunakan konflik politik dan biaya suara,换取 kelancaran sementara kurva utang.

Tetapi pilihan-pilihan ini, saling bertentangan, saling menghambat, tidak ada yang bisa menyelesaikan闭环 independently.

Yang benar-benar dihadapi Warsh, bukan masalah要不要 reformasi,而是:

Dalam sistem yang sangat terfinansialisasi, terpolarisasi politik, berkembangnya utang, reformasi dapat menanggung berapa besar代价 realistis.

Dari sudut pandang ini, siapapun yang naik, ia tidak dapat menyediakan一套 solusi sekali untuk selamanya.

Ini juga berarti, dalam empat tahun ke depan, pasar perlu beradaptasi, bukan pada某一次 perubahan kebijakan,而是一种状态 yang lebih jangka panjang, lebih berulang. Suku bunga tidak akan kembali ke zona nyaman nol, tetapi juga sulit dipertahankan tinggi dalam jangka panjang; bank sentral tidak akan lagi menjamin tanpa syarat, tetapi juga tidak mungkin benar-benar melepaskan; krisis tidak akan dihindari彻底,只会 ditunda, dibagi.

Dalam dunia seperti ini, kebijakan makro tidak lagi menyelesaikan masalah, hanya bertanggung jawab mengelola masalah.

Dan ini, mungkin才是 titik akhir memahami Kevin Warsh, memahami布局 Trump: mereka bukan sedang bersaing untuk jawaban yang lebih baik,而是在一个 era tanpa jawaban yang baik, memperebutkan siapa yang memutuskan代价 masa lalu, sekarang究竟如何分配.

Ini bukan cerita tentang kemakmuran.

Hanya sebuah awal era tentang realitas, utang, serta kendala pasokan yang kembali显性化.