Penulis: Prathik Desai

Disusun dan Diringkas: BitpushNews

Lebih dari setahun yang lalu, menjadi treasury aset digital tampaknya merupakan keputusan mudah bagi banyak perusahaan yang berusaha meningkatkan harga saham mereka.

Beberapa pemegang saham Microsoft berkumpul, meminta dewan untuk menilai manfaat memasukkan sebagian Bitcoin ke dalam neraca mereka. Mereka bahkan menyebutkan Strategy (sebelumnya MicroStrategy), yaitu DAT Bitcoin yang terdaftar publik terbesar.

Saat itu, ada roda gila keuangan yang menarik semua orang untuk mengikuti.

Beli BTC/ETH/SOL dalam jumlah besar. Perhatikan harga saham melampaui nilai aset-aset ini. Terbitkan lebih banyak saham dengan harga premium. Gunakan uang itu untuk membeli lebih banyak cryptocurrency. Ulangi. Roda gila keuangan yang mendukung saham yang terdaftar publik tampaknya hampir sempurna, cukup untuk menggoda investor. Mereka membayar lebih dari dua dolar hanya untuk mendapatkan eksposur tidak langsung Bitcoin yang hanya bernilai satu dolar. Itu adalah masa-masa gila.

Tapi waktu akan menguji strategi dan roda gila terbaik.

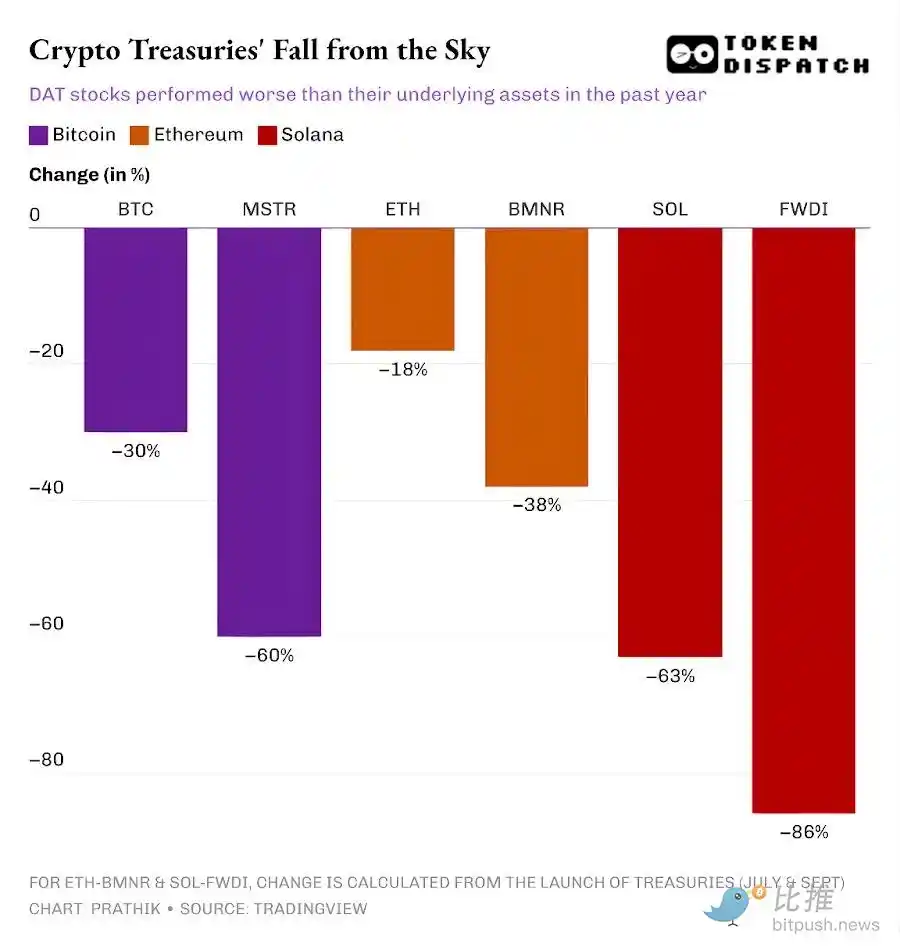

Sekarang, dengan total kapitalisasi pasar crypto yang menguap lebih dari 45% dalam empat bulan terakhir, rasio kapitalisasi pasar terhadap nilai aset bersih dari sebagian besar perusahaan pembungkus ini telah jatuh di bawah 1. Ini menunjukkan bahwa pasar menilai perusahaan-perusahaan DAT ini lebih rendah dari nilai treasury crypto mereka. Ini mengubah cara kerja roda gila keuangan.

Karena DAT bukan hanya sekedar pembungkus aset. Dalam kebanyakan kasus, ini adalah perusahaan yang memiliki pengeluaran operasional, biaya pendanaan, biaya hukum dan operasional. Di era premium mNAV, DAT membiayai pembelian cryptocurrency dan biaya operasional mereka dengan menjual lebih banyak saham atau mengumpulkan lebih banyak utang. Dan di era diskon mNAV, roda gila ini akan runtuh.

Dalam analisis hari ini, saya akan menunjukkan kepada Anda apa arti diskon mNAV yang terus-menerus bagi DAT, dan apakah mereka dapat bertahan dalam pasar bear crypto.

Pada tahun 2024 hingga 2025, lebih dari 30 perusahaan berebut untuk bertransformasi menjadi DAT. Mereka membangun treasury di sekitar blue-chip coin seperti Bitcoin, ETH, dan SOL bahkan meme coin.

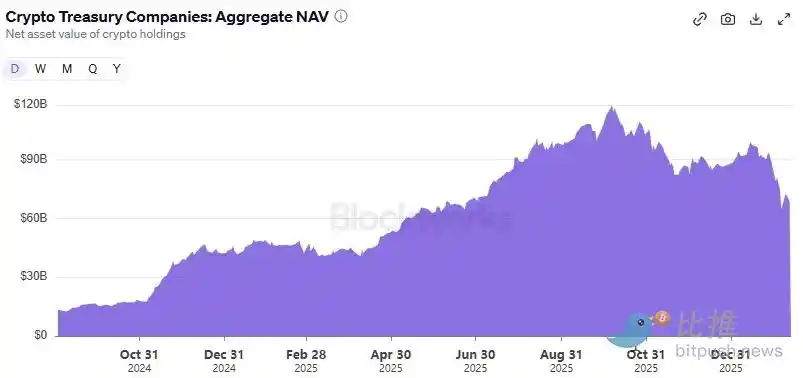

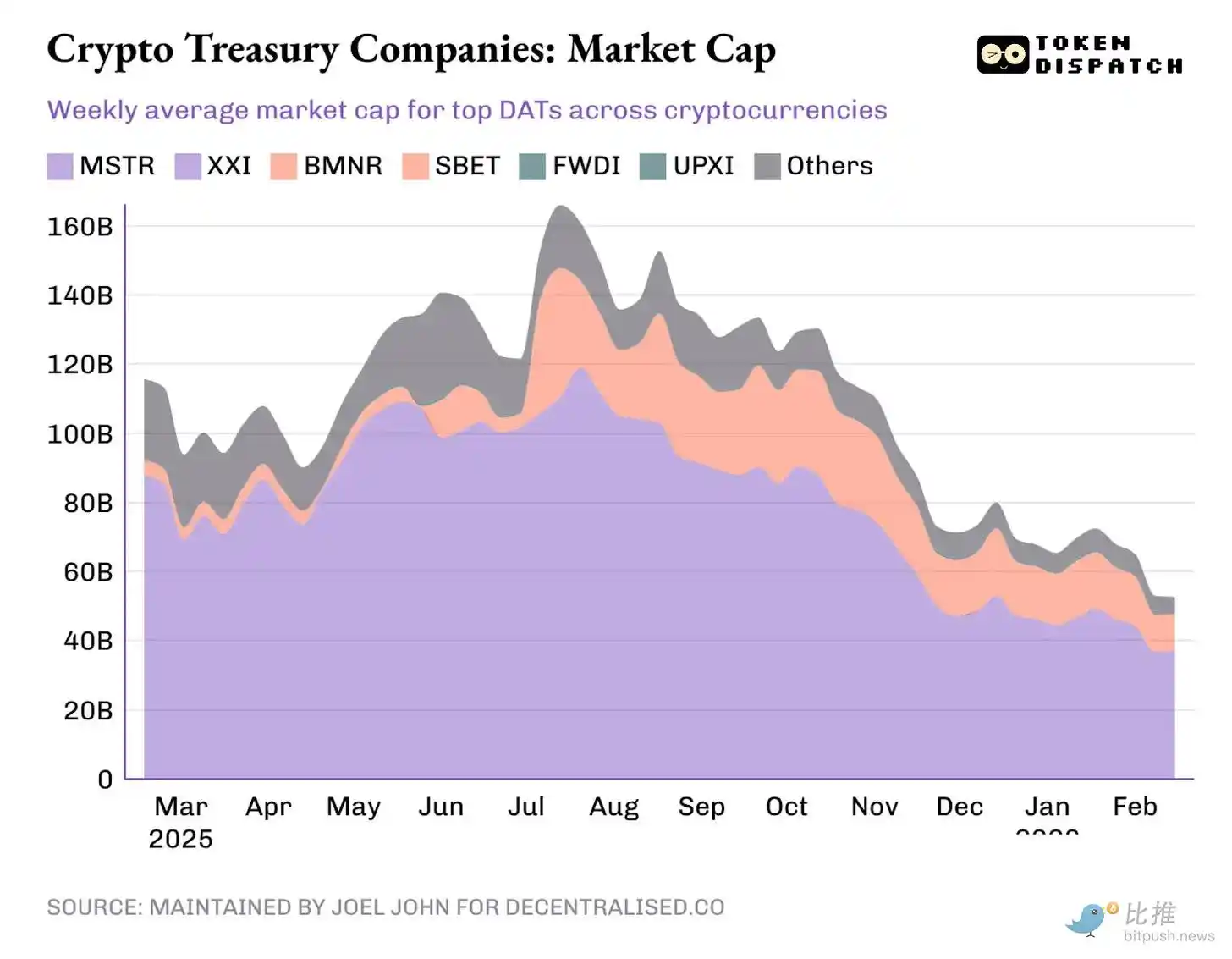

Pada puncaknya tanggal 7 Oktober 2025, cryptocurrency yang dipegang DAT bernilai $118 miliar, dan total kapitalisasi pasar perusahaan-perusahaan ini lebih dari $160 miliar. Sekarang, cryptocurrency yang dipegang DAT bernilai $68 miliar, sementara total kapitalisasi pasar mereka yang didiskon hanya sedikit di atas $50 miliar.

Semua nasib mereka bergantung pada satu hal: kemampuan mereka untuk membungkus aset dan merajang cerita sehingga nilai bungkusannya lebih tinggi dari nilai asetnya. Selisih ini menjadi premium.

Premium itu sendiri menjadi produk. Jika saham diperdagangkan pada 1,5 kali mNAV, DAT dapat menjual saham senilai $1, kemudian membeli eksposur aset crypto senilai $1,5, dan menggambarkan transaksi ini sebagai "nilai tambah". Investor bersedia membayar premium karena percaya bahwa DAT dapat terus menjual saham dengan harga premium, dan menggunakan hasilnya untuk mengakumulasi lebih banyak cryptocurrency, sehingga meningkatkan nilai aset crypto per saham dari waktu ke waktu.

Masalahnya, premium tidak akan ada selamanya. Begitu pasar berhenti membayar biaya tambah untuk pembungkus ini, roda gila "jual saham beli lebih banyak crypto" akan terhambat.

Ketika saham tidak lagi diperdagangkan pada 1,5 kali nilai asetnya, setiap penerbitan saham baru dapat membeli lebih sedikit cryptocurrency. Premium bukan lagi angin sepoi-sepoi, tetapi berubah menjadi diskon.

Tahun lalu, harga saham DAT BTC, ETH, dan SOL terkemuka turun lebih banyak daripada cryptocurrency itu sendiri.

Begitu premium saham relatif terhadap aset dasar menghilang, investor secara alami bertanya, mengapa mereka tidak dapat membeli cryptocurrency secara langsung dengan harga yang lebih murah di tempat lain, seperti di bursa terdesentralisasi atau terpusat, atau melalui dana yang diperdagangkan di bursa?

Matt Levine dari Bloomberg mengajukan pertanyaan penting: Jika DAT diperdagangkan bahkan di bawah nilai aset bersih, apalagi premium, mengapa investor tidak memaksa perusahaan untuk melikuidasi treasury crypto mereka atau membeli kembali saham?

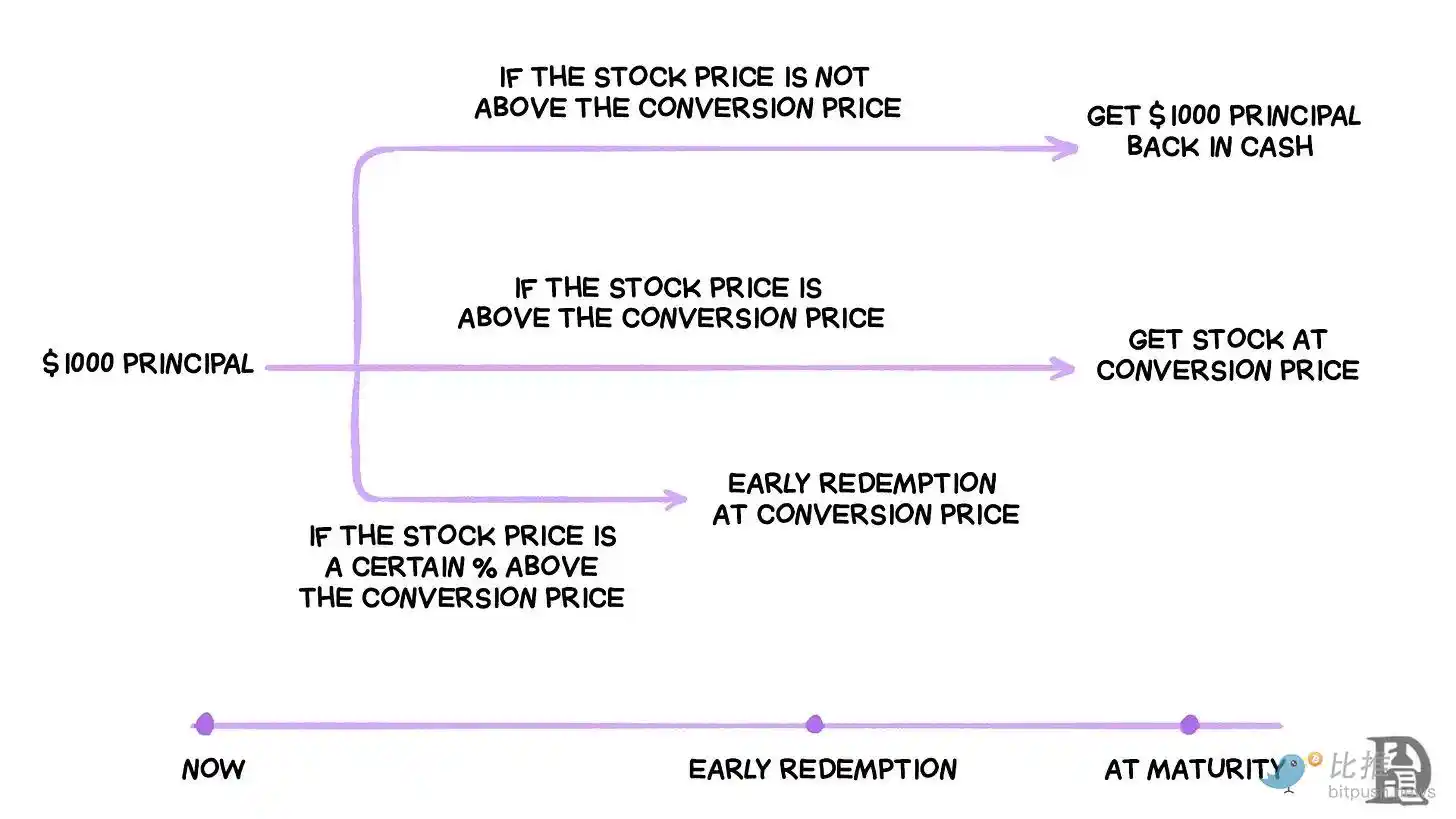

Banyak DAT, termasuk pemimpin di bidang ini Strategy, telah mencoba meyakinkan investor bahwa mereka akan memegang cryptocurrency melalui siklus pasar bear, menunggu kembalinya era premium. Tapi saya melihat masalah yang lebih kritis. Jika DAT tidak dapat mengumpulkan dana tambah dalam jangka panjang yang dapat diprediksi, dari mana mereka mendapatkan uang untuk menutupi operasional? DAT ini memiliki tagihan dan gaji yang harus dibayar.

Strategy adalah pengecualian, karena dua alasan.

-

Dilaporkan, ia memegang cadangan $2,25 miliar, cukup untuk membayar kewajiban dividen dan bunganya selama sekitar 2,5 tahun. Ini penting karena Strategy tidak lagi hanya mengandalkan obligasi konversi tanpa bunga untuk mengumpulkan dana. Ia juga menerbitkan instrumen prioritas yang memerlukan pembayaran dividen yang cukup besar.

-

Ini juga memiliki bisnis operasional, betapapun kecilnya, yang masih menghasilkan pendapatan berulang. Pada kuartal keempat 2025, Strategy melaporkan total pendapatan $123 juta, dan laba kotor $81 juta. Meskipun laba bersih Strategy dapat sangat berfluktuasi karena perubahan penilaian pasar setiap kuartal pada harga aset crypto, departemen intelijen bisnisnya adalah satu-satunya sumber arus kas berwujud.

Tetapi ini masih tidak membuat strategi Strategy menjadi tidak dapat diserang. Pasar masih dapat menghukum sahamnya — seperti yang terjadi selama setahun terakhir — dan melemahkan kemampuan Strategy untuk terus mengumpulkan dana dengan biaya rendah.

Sementara Strategy mungkin dapat bertahan melalui pasar bear crypto, DAT yang baru muncul yang tidak memiliki cadangan yang cukup atau bisnis operasional untuk menutupi pengeluaran yang tidak dapat dihindari mereka akan merasakan tekanan.

Perbedaan ini bahkan lebih terlihat dalam DAT ETH.

DAT berbasis Ethereum terbesar — BitMine Immersion, memiliki bisnis operasional yang terpinggirkan untuk mendukung treasury ETH-nya. Pada kuartal yang berakhir 30 November 2025, BMNR melaporkan total pendapatan $2,293 juta, termasuk pendapatan konsultasi, sewa, dan staking.

Neracanya menunjukkan bahwa perusahaan memegang aset digital senilai $10,56 miliar dan setara kas $887,7 juta. Operasi BMNR mengakibatkan arus kas negatif bersih $228 juta. Semua kebutuhan kasnya dipenuhi dengan menerbitkan saham baru.

Tahun lalu, karena saham BMNR diperdagangkan dengan premium mNAV untuk sebagian besar tahun, mengumpulkan dana relatif mudah. Tapi dalam enam bulan terakhir, mNAV-nya telah turun dari 1,5 menjadi sekitar 1.

Jadi, apa yang terjadi ketika saham tidak lagi diperdagangkan dengan premium? Menerbitkan lebih banyak saham dengan diskon dapat menurunkan harga ETH per saham, membuatnya kurang menarik bagi investor daripada membeli ETH langsung dari pasar.

Ini menjelaskan mengapa BitMine bulan lalu mengatakan akan menginvestasikan $200 juta untuk mengakuisisi saham Beast Industries, sebuah perusahaan swasta yang dimiliki oleh YouTuber Jimmy "MrBeast" Donaldson. Perusahaan mengatakan akan "mengeksplorasi cara untuk berkolaborasi dalam rencana DeFi".

DAT ETH dan SOL mungkin juga berargumen bahwa pendapatan staking — yang tidak dapat dibanggakan oleh DAT BTC — dapat membantu mereka menutupi operasional selama pasar crash. Tapi ini masih tidak menyelesaikan masalah memenuhi kewajiban arus kas perusahaan.

Bahkan dengan hadiah staking (yang terakumulasi dalam bentuk cryptocurrency seperti ETH atau SOL), selama hadiah ini tidak ditukar dengan mata uang fiat, DAT tidak dapat menggunakannya untuk membayar gaji, biaya audit, biaya pencatatan saham, dan bunga. Perusahaan harus memiliki pendapatan fiat yang cukup, atau menjual atau meminjamkan kembali aset treasury mereka untuk memenuhi kebutuhan kas.

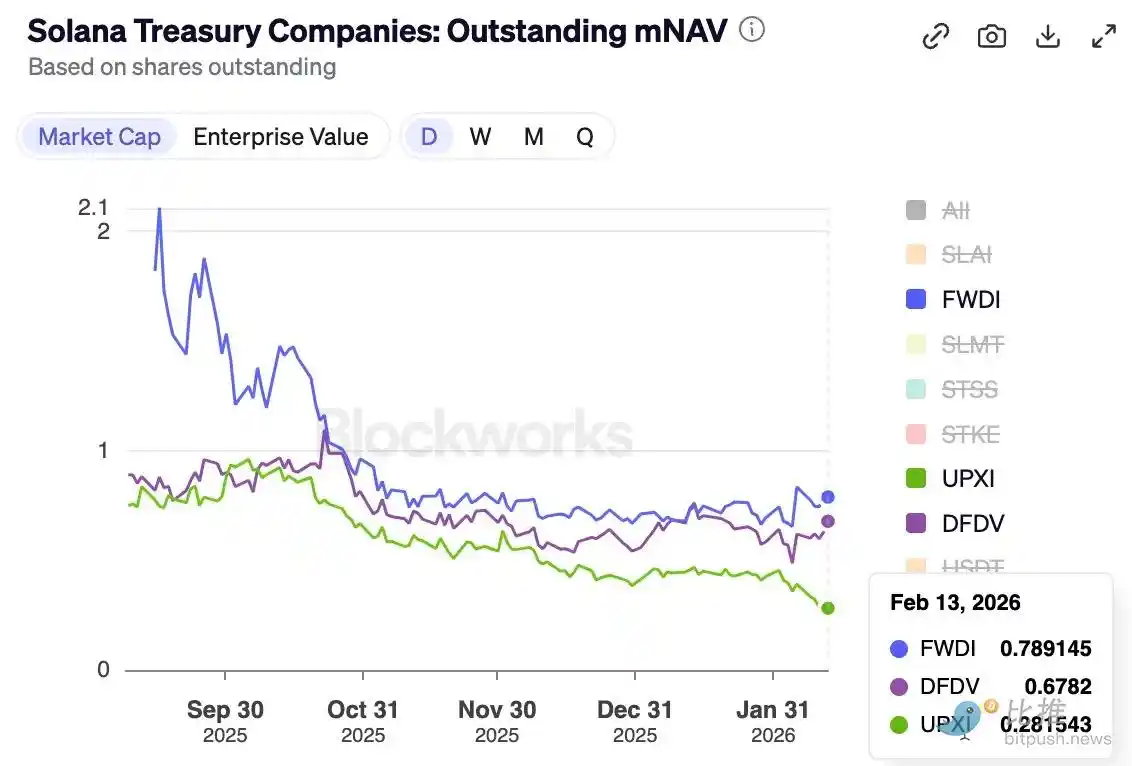

Ini menjadi jelas dalam DAT pemegang SOL terbesar — Forward Industries.

FWDI melaporkan kerugian bersih $586 juta pada kuartal keempat 2025, meskipun memperoleh pendapatan staking dan terkait sebesar $17,381 juta.

Manajemen dengan jelas menyatakan bahwa "saldo kas yang ada dan modal kerja cukup untuk memenuhi kebutuhan likuiditas kami setidaknya hingga Februari 2027".

FWDI juga mengungkapkan strategi pengumpulan modal yang agresif, termasuk penerbitan saham at-the-market, pembelian kembali, dan eksperimen tokenisasi. Namun, jika premium mNAV tidak ada untuk waktu yang lama, semua upaya ini mungkin tidak berhasil mengelola harga pembungkus mereka.

Jalan ke Depan

Inti dari demam DAT tahun lalu terletak pada kecepatan akumulasi aset dan kemampuan untuk mengumpulkan dana dengan menerbitkan saham dengan harga premium. Selama pembungkus dapat diperdagangkan dengan premium, DAT dapat terus mengubah ekuitas yang mahal menjadi lebih banyak aset crypto per saham, dan menyebutnya "beta". Investor juga berpura-pura bahwa satu-satunya risiko adalah harga aset itu sendiri.

Tapi premium tidak akan ada selamanya. Siklus cryptocurrency dapat mengubahnya menjadi diskon. Saya menulis tentang masalah ini tak lama setelah peristiwa likuidasi 10/10 Oktober lalu, ketika saya pertama kali mengamati penurunan premium.

Namun, pasar bear ini akan mendorong DAT untuk mengevaluasi: apakah mereka harus terus ada begitu pembungkus mereka tidak lagi diperdagangkan dengan premium.

Salah satu cara untuk mengatasi dilema ini adalah bagi perusahaan untuk meningkatkan efisiensi operasional mereka, melengkapi strategi DAT mereka dengan bisnis yang menghasilkan arus kas positif atau cadangan surplus. Ini karena ketika cerita DAT tidak dapat lagi menarik investor di pasar bear, cerita perusahaan biasa yang akan menentukan kelangsungan hidup mereka.

Jika Anda membaca artikel "Strategy & Marathon: Keyakinan dan Kekuatan", Anda akan ingat mengapa Strategy masih dapat bertahan melalui beberapa siklus crypto. Namun, kumpulan perusahaan baru termasuk BitMine, Forward Industries, SharpLink, dan Upexi, tidak dapat mengandalkan kekuatan yang sama.

Upaya mereka saat ini pada pendapatan staking dan bisnis operasional yang lemah, dapat runtuh di bawah tekanan pasar, kecuali mereka mempertimbangkan pilihan lain untuk menutupi kewajiban dunia nyata.

Kami mengamati ini dari ETHZilla, perusahaan treasury Ethereum yang bulan lalu menjual sekitar $115 juta dalam kepemilikan ETH, dan membeli dua mesin jet. DAT kemudian menyewakan mesin ke maskapai penerbangan utama, dan mempekerjakan Aero Engine Solutions untuk mengelolanya dengan biaya bulanan.

Ke depan, orang tidak hanya akan mengevaluasi strategi akumulasi aset digital, tetapi juga kondisi yang memungkinkan mereka untuk bertahan. Dalam siklus DAT yang sedang berlangsung, hanya perusahaan yang dapat mengelola pengenceran, kewajiban, kewajiban tetap, dan likuiditas perdagangan dengan baik yang akan bertahan melalui masa sulik pasar.