Ditulis oleh: Charlie

Diterjemahkan oleh: Block unicorn

Belakangan ini, diskusi kita semakin jarang menyentuh topik cryptocurrency. Ujung-ujungnya kami membahas bisnis pinjaman, model berlangganan AI, dan saluran pembayaran yang diperebutkan Stripe dan Mastercard. Jumat lalu, kami membahas bagaimana IPO triliunan dolar yang akan datang dari OpenAI, SpaceX, dan Anthropic dapat mempengaruhi pasar keuangan yang lebih luas. Bahkan jika ada yang menyebut proyek kripto, di tengah pembicaraan Anda akan sadar bahwa "harga token" tidak pernah disebut-sebut sama sekali.

Pergeseran ini juga tercermin dalam liputan kami baru-baru ini. Dalam dua minggu terakhir, fokus laporan kami beralih ke cerita-cerita dari pinggiran dunia kripto. Misalnya, perusahaan fintech yang memanfaatkan blockchain sebagai infrastruktur, produk konsumen yang token-nya berfungsi sebagai mekanisme distribusi dan bukan produk inti, serta akuisisi perusahaan infrastruktur yang valuasinya tidak terkait siklus. Perkembangan ini terus berlanjut terlepas apakah harga Bitcoin $100.000 atau $70.000.

Artikel ini awalnya diterbitkan oleh Hepworth Iron Capital. Tulisan minggu ini menyajikan kerangka kerja untuk fenomena ini. Charlie Booth berpendapat bahwa era di mana kripto adalah faktor tunggal yang sensitif terhadap Bitcoin sedang berakhir, membuka jalan bagi siklus baru yang didorong oleh faktor-faktor non-kripto alih-alih harga kripto.

Secara historis, kripto selalu diperdagangkan sebagai faktor sensitif terhadap harga Bitcoin. Namun keadaan itu sedang berakhir.

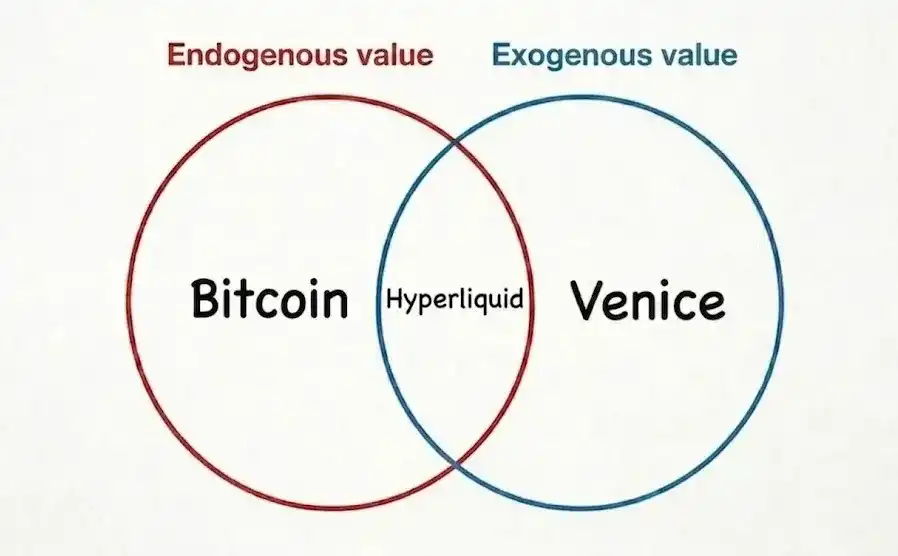

Ekonomi kripto sedang terbelah menjadi dua kategori: ekonomi endogen dan ekonomi eksogen.

Yang pertama adalah kripto tradisional: nilai token dan proyek bergantung pada harga kripto. Yang kedua hanya sekadar nama kripto, nilainya semakin lepas dari harga kripto.

Nilai Bitcoin berasal dari propertinya, yang tercermin pada harganya. Kenaikan harga memperkuat persepsi terhadap propertinya tersebut. Pada puncak pasar bullish, Bitcoin dilihat sebagai mata uang antar bintang, instrumen digital paling langka yang dikenal manusia. Di dasar pasar bearish, ia dianggap sebagai koleksi digital tanpa arus kas apa pun.

Hiperlikuiditas berada di antara kelompok endogen dan eksogen. Sebagian besar bisnisnya masih bergantung pada harga kripto, tetapi sisi permintaan dan penawarannya terus meluas. Banyak infrastruktur keuangan on-chain berada di sini, dengan aset dasarnya beralih ke aset dunia nyata yang ditokenisasi.

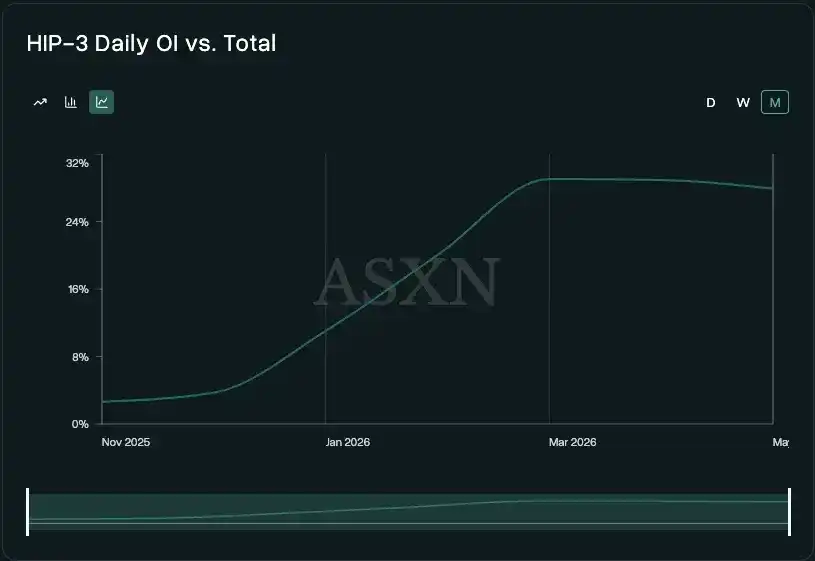

Volume open interest HIP-3 secara kasar mewakili open interest yang tidak terkait kripto. Proporsi HIP-3 terhadap total open interest hiperlikuiditas adalah sekitar 30%, naik dari sekitar 4% pada November 2025. HIP-4 (pasar hasil) diharapkan dapat meningkatkan proporsi ini lebih lanjut, sekaligus menarik permintaan baru (trader) dan penawaran baru (pasar, aset).

Melihat faktor eksogen murni, pendorong di balik proyek seperti Venice sepenuhnya independen dari pasar kripto. Meskipun profil pengguna bertumpang tindih, model bisnisnya lebih mirip AI untuk konsumen daripada Uniswap. Uniswap saat ini masih sangat bergantung pada pengguna yang memperdagangkan aset dengan nilai endogen, menjadikan bisnisnya terkait erat dengan harga aset tersebut. Venice membungkus inferensi multimodal privat ke dalam model "pakai + langganan".

Satu-satunya kaitan Venice dengan kripto adalah pilihan token sebagai alat untuk mengukur nilai bisnis, dan sebagian pemasok derivatifnya kebetulan berlabel kripto. Mungkin, pemahaman Erik Voorhees (pengelola Venice) yang mendalam tentang kripto juga berkontribusi, dengan keyakinannya bahwa token, jika digunakan dengan benar, bisa menjadi alat pemasaran yang luar biasa.

Gambar 1 adalah contoh sederhana dari ekuitas publik: sebuah perusahaan pinjaman fintech menggunakan blockchain yang dikembangkan sendiri untuk mempersingkat waktu persetujuan pinjaman ekuitas rumah menjadi di bawah lima menit. Teknologi blockchain hanya sampingan, model bisnislah kuncinya.

Muncul dan tumbuhnya kategori eksogen secara besar-besaran di pasar saham publik dan token sangat signifikan. Secara historis, investasi bottom-up murni sulit dilakukan karena sebagian besar model bisnis sangat sensitif terhadap harga kripto. Bukan berarti narasi eksogen belum pernah muncul di kripto; setiap siklus "blockchain, bukan Bitcoin" pernah menjanjikan narasi semacam itu. Namun dalam banyak kasus, narasi tersebut akhirnya kembali ke kategori beta kripto karena permintaan tidak pernah benar-benar terwujud, pendapatan tidak pernah tercapai (dan jika ada, tidak diserap oleh token), dan tidak ada substansi di baliknya begitu harga token berhenti naik.

Perbedaannya kali ini adalah Anda bisa menjawab siapa yang membayar dan mengapa, permintaan dalam banyak kasus dapat diukur, menjadi kurang reflektif, dan kinerja token sebagai alat juga meningkat secara bertahap (lebih lanjut nanti). Pendapatan Venice dari pendaftaran adalah uang sungguhan dari pengguna yang membeli inferensi. Tidak ada alasan jelas untuk berbalik ketika harga kripto turun, karena itu bukan fungsi harga sejak awal. Kini Anda memiliki dua hal yang kurang dalam siklus sebelumnya: penggunaan berkelanjutan, dan pembeli yang berinvestasi berdasarkan fundamental, bukan hanya narasi.

Lihat sektor stablecoin di pasar privat sebagai contoh. Maret 2026, Mastercard setuju mengakuisisi BVNK hingga $1,8 miliar, hanya 15 bulan setelah BVNK menyelesaikan putaran pendanaan Seri B dengan valuasi $7,5 miliar. Menurut surat tahunan Stripe, Bridge (diakuisisi Stripe seharga $1,1 miliar pada Februari 2025) tumbuh empat kali lipat secara tahunan di dalam Stripe. Pertumbuhan ini tidak terkait dengan siklus kripto.

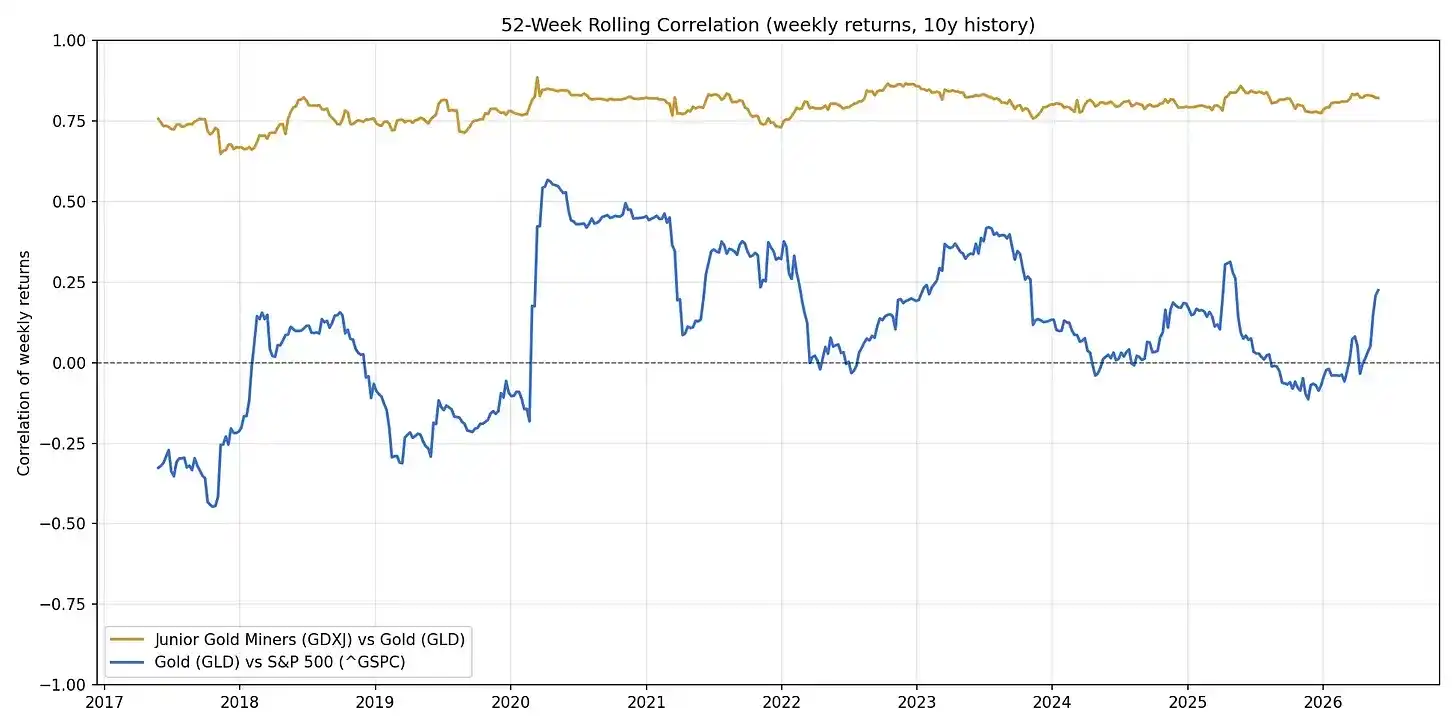

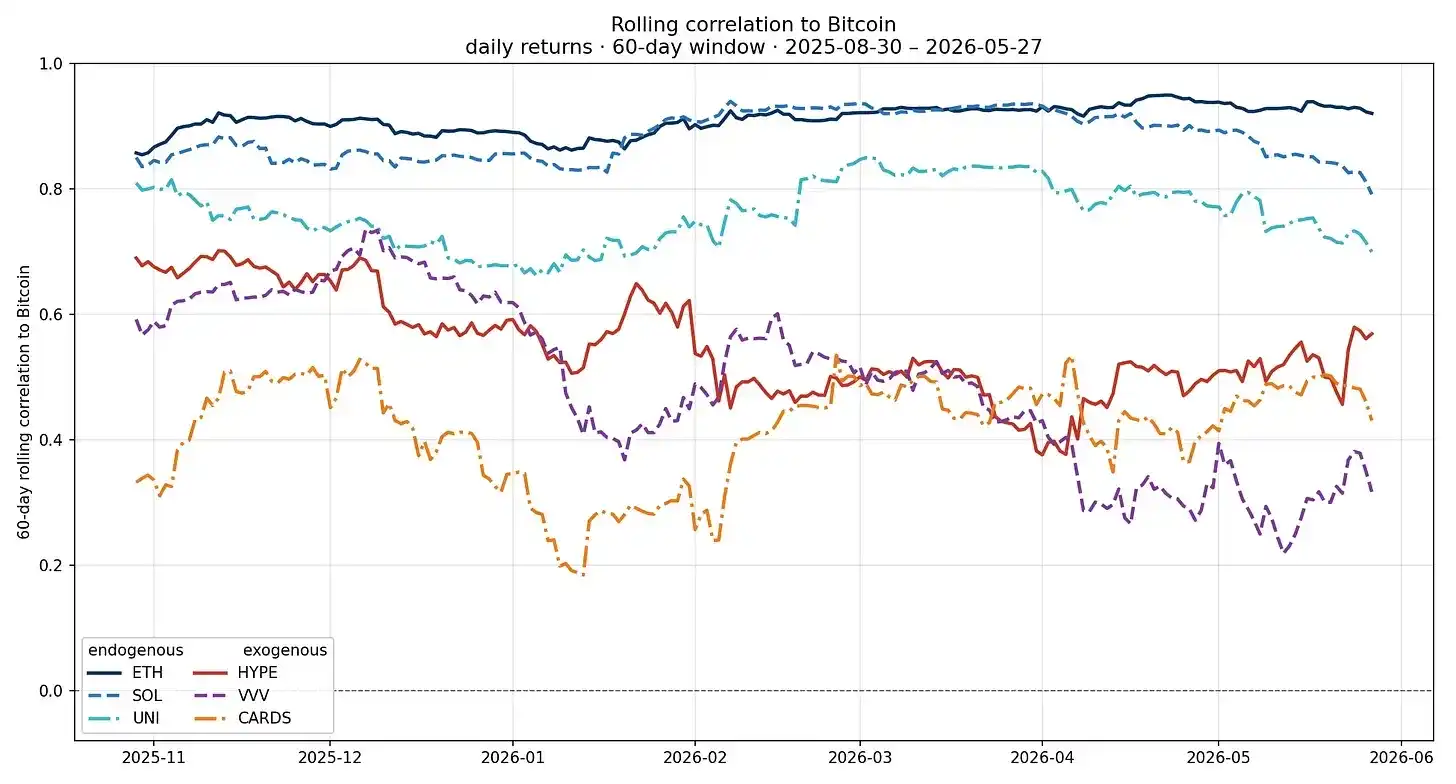

Ini bukan prediksi bearish untuk kelas aset endogen. Seperti halnya emas atau bahkan perusahaan tambang emas kecil memiliki tempatnya dalam portofolio, Bitcoin dan kelas aset endogen juga memiliki nilai dan waktunya sendiri. Namun secara fundamental, faktor pendorong yang berbeda kemungkinan akan terus mempengaruhi kinerja dan korelasinya. Anda bisa melihat kedua hubungan ini dalam data:

Analoginya bisa dikonkretkan: korelasi perusahaan tambang emas kecil dengan emas hampir tidak pernah keluar dari area sekitar 0,75. Saat ini, itulah kira-kira cara kripto diperdagangkan: perusahaan tambang kecil berkorelasi dengan Bitcoin seperti emas, dengan perdagangan leverage bertaruh pada aset yang sama. Garis biru mewakili hubungan lain. Emas dan S&P 500 memiliki korelasi makroekonomi tertentu, tetapi diperdagangkan dengan faktor pendorong yang berbeda. Inilah tujuan akhir kelas aset eksogen. Seiring waktu, aset-aset ini seharusnya bergerak dari garis terkait emas mendekati garis biru, beralih dari aset perwakilan leverage menjadi aset independen yang terkadang terkait dengan kondisi ekonomi.

Nama-nama eksogen ini berfungsi sebagai ilustrasi, sekaligus pengecualian dari poin ini.

Banyak aset "endogen" masih bergerak sangat berkorelasi dengan Bitcoin. Beberapa aset eksogen mengalami penurunan, tetapi jendela waktu masih terlalu singkat untuk menyimpulkan apa pun. Fundamental akan berubah terlebih dahulu, baru kemudian korelasinya.

Ini mengubah metode analisis. Kategori eksogen perlu diperlakukan seperti bisnis biasa: siapa yang membayar produk, bagaimana unit ekonomi bekerja, dan di mana parit pertahanannya. Harga Bitcoin bukan lagi variabel terpenting; analisis Anda akan terdengar seperti investor fintech dengan model kustodian yang aneh.

Beberapa kategori "eksogen" yang menarik, tidak berurutan, dengan berbagai catatan:

- Pertukaran dan pialang on-chain

- Solusi kredit/penukaran untuk tokenisasi long-tail (Grove Basin terlihat menarik dalam hal ini)

- Kripto x AI sejati (inferensi privat, pelatihan model open source terdistribusi, seperti Psyche dari Nous Research)

- Neobank (saya lebih suka platform yang lebih fokus pada privasi seperti Payy dan Raycash, dengan infrastruktur privasi yang dapat diprogram seperti Aztec dan Zama yang mendukungnya juga menarik).

- Pinjaman (Morpho sedang menjadi standar institusional seperti pasar repo, sementara perusahaan kecil seperti Valinor dan 3jane menargetkan segmen pasar kredit privat yang menarik)

- Penerbit stablecoin dan aset dunia nyata/tokenisasi

- Saluran pembayaran (dalam hal saluran pembayaran luas, Stripe dan Tempo adalah yang harus dilampaui saat ini; dalam pembayaran perantara, saat ini Coinbase).

- Kripto konsumen non-keuangan (misalnya, produk seperti Venice dan Collector Crypt, kasus khusus yang menunjukkan bahwa memberikan nilai dari bisnis non-kripto ke token dapat meningkatkan nilai pasar dan adopsi).

- Ekonomi agen (kuncinya adalah koordinasi antara agen lapisan akses dan pemasok/kreator, yang kurang dapat digantikan daripada rel. Cloudflare berada di posisi yang baik, tetapi apakah mereka membebankan pajak pada lalu lintas atau hanya menjual tombol sakelar, masih belum jelas).

Saat ini, cara paling tahan lama untuk berinvestasi pada tema ini adalah melalui ekuitas, bukan token. Token berkualitas adalah pengecualian, hanya dapat berperan lebih besar jika token itu sendiri mengalami perbaikan, yang memerlukan kerja sama regulator dan industri. Saat ini, ada kemajuan dalam regulasi dan transparansi: di satu sisi ada RUU CLARITY di sisi regulasi, di sisi lain upaya perusahaan seperti Blockworks dalam meningkatkan transparansi. Token masih memiliki jalan panjang.

Semua ini tidak mengubah intinya. Faktor pendorong sedang bergeser dari faktor tunggal ke multifaktor; pekerjaannya bukan lagi membaca grafik Bitcoin, tetapi membiayai bisnis. Jangan bingung selama dekade mendatang mengapa "kripto" tidak lagi berkembang seragam seperti dulu.