Penulis: Chloe, ChainCatcher

Juni 2026, lebih dari sepuluh bank terbesar Amerika Serikat bekerja sama mengumumkan akan membangun jaringan deposit ter-tokenisasi bersama sebelum 2027, menghadapi erosi deposit oleh stablecoin secara langsung. Sistem ini hingga kini belum diberi nama, di kalangan industri ada yang menyebutnya "jembatan (the bridge)", ada yang menyebutnya "rantai (the chain)".

Di balik ini merefleksikan sebuah konsep yang telah lama terabaikan oleh pasar, namun kini diam-diam bangkit: blockchain konsorsium.

Bank-Bank Membentuk 'The Avengers'

5 Juni 2026, The Wall Street Journal lebih dulu memberitakan: sekelompok bank besar AS yang dipimpin oleh JPMorgan Chase, Citigroup, Bank of America, akan membangun jaringan deposit ter-tokenisasi bersama sebelum paruh pertama 2027.

Pada hari yang sama, beberapa bank ini melengkapi dengan siaran pers bersama, memperluas daftar dari yang awalnya dikabarkan empat bank, menjadi lebih dari sepuluh bank. Wells Fargo adalah inisiator, diikuti oleh BNY, BMO, HSBC, PNC, TD, U.S. Bank, Truist, Citizens, Fifth Third, Huntington, KeyBank, Regions, Santander.

Operatornya adalah The Clearing House, perusahaan pembayaran yang dimiliki bersama oleh bank-bank ini. Sistem ini hingga sekarang belum memiliki nama resmi, menurut The Wall Street Journal, di kalangan industri ada yang menyebutnya the bridge, ada yang menyebutnya the chain.

Dua tahun terakhir, perhatian komunitas crypto terutama tertuju pada jalur public chain universal, penerbitan token, dan airdrop. Namun dana institusional dan teknologi yang benar-benar bergerak diam-diam, justru menuju arah lain: blockchain khusus dengan tujuan yang ditetapkan, dipimpin oleh lembaga tertentu, dan belum tentu menerbitkan token. Hal ini terdengar familiar, karena itulah semangat "blockchain konsorsium" dulu, hanya saja kali ini, mungkin benar-benar serius.

Yang Ditakuti Bank, Adalah Stablecoin Merebut Deposit

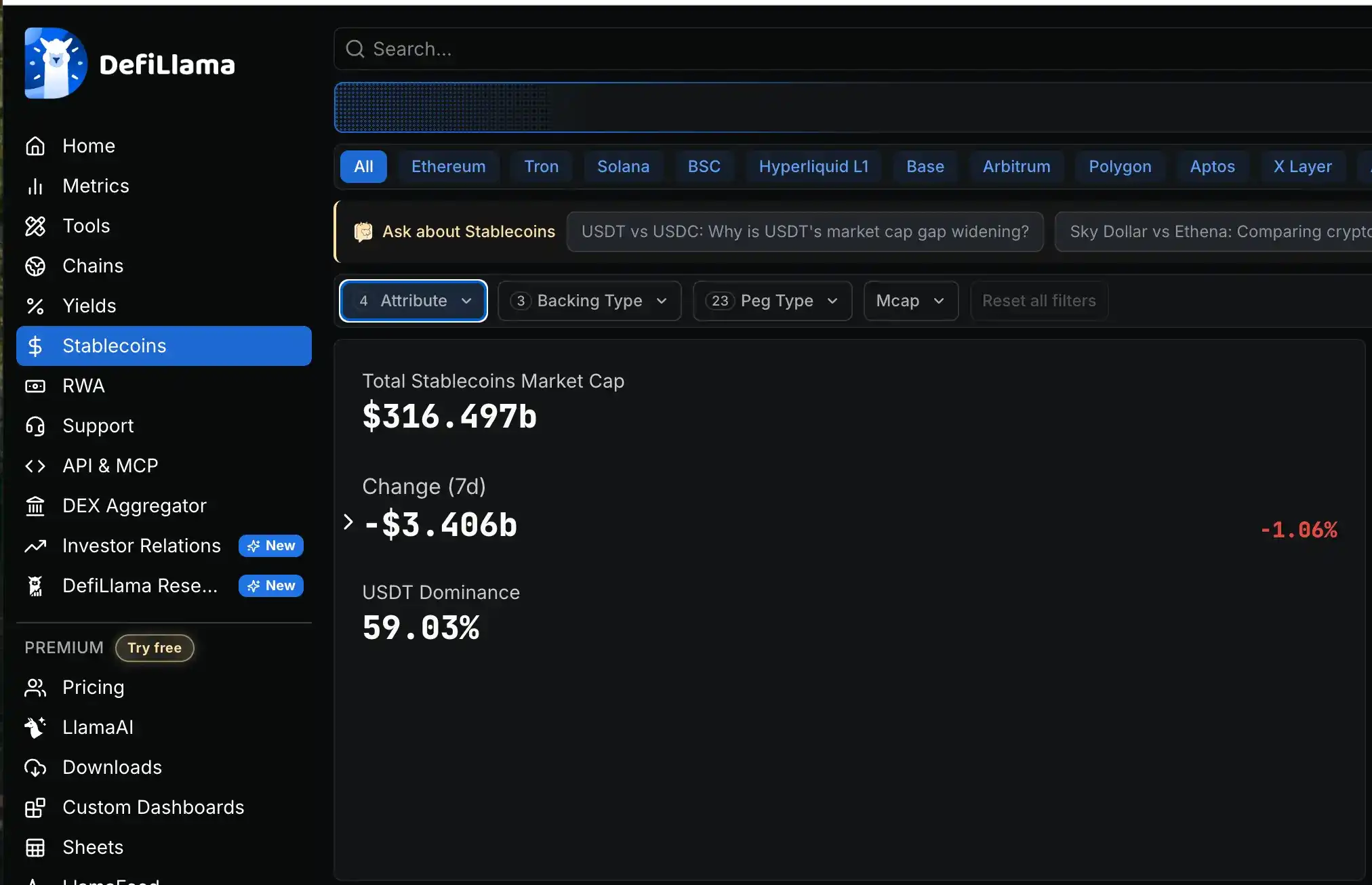

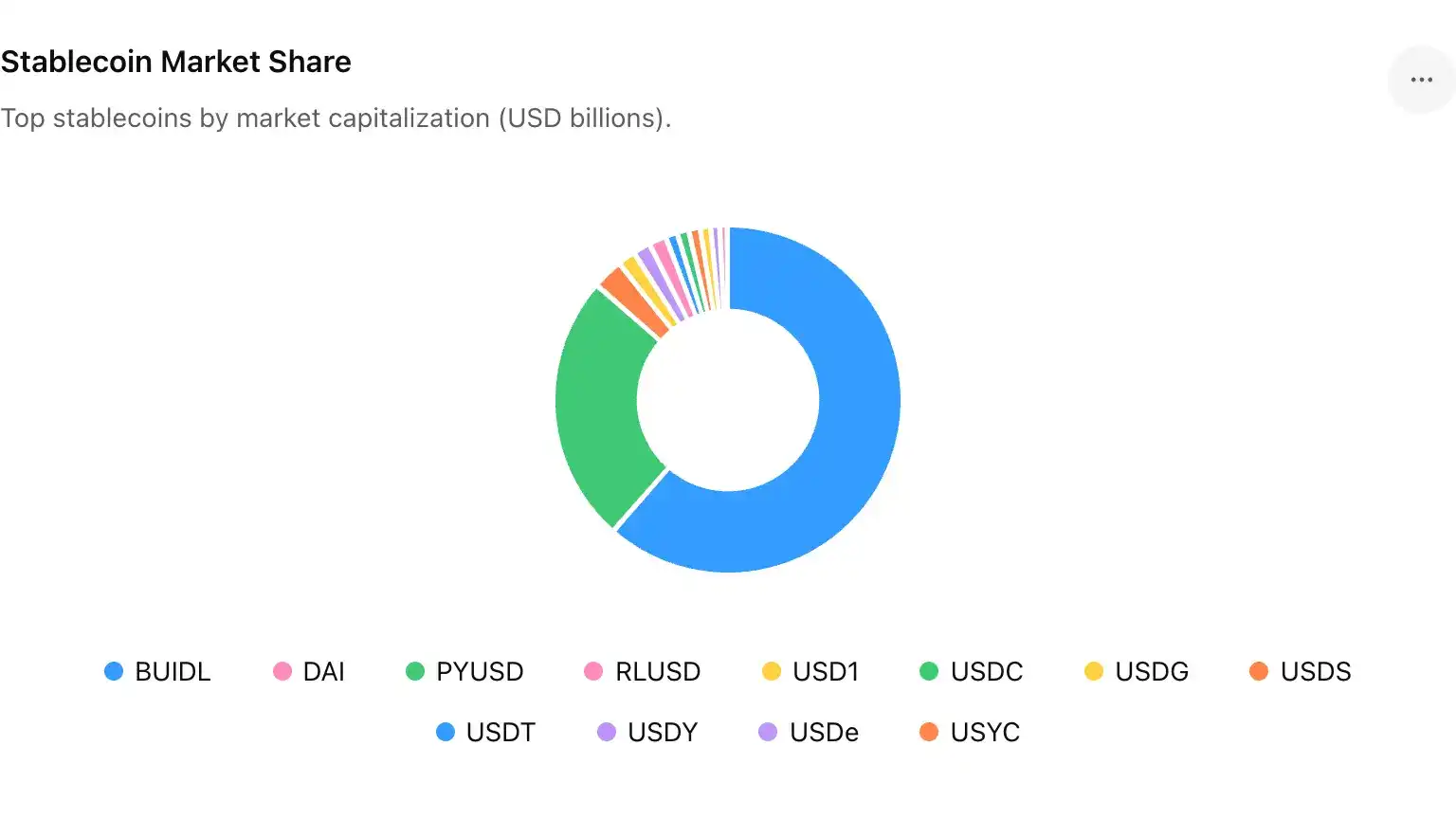

Untuk memahami serangan balik ini, pertama-tama harus tahu apa yang diwaspadai keuangan tradisional: stablecoin. Menurut data DeFiLlama, pada Juni 2026, total kapitalisasi pasar stablecoin global sekitar $3,16 triliun. USDT sendiri memegang sekitar 62%, kapitalisasi pasar sekitar $1,86 triliun, USDC sekitar $750 miliar, keduanya bersama-sama menguasai sekitar 80% dari seluruh pasar.

Menurut laporan Bitrue, stablecoin pada tahun 2025 memproses volume transaksi sekitar $46 triliun, lebih dari 20 kali lipat PayPal, mendekati tiga kali lipat Visa. Pada kuartal pertama 2026, stablecoin bahkan mencapai sekitar 75% dari total volume perdagangan crypto, jalur stablecoin sudah lama bukan lagi chip untuk trading, melainkan saluran pembayaran dan penyelesaian global yang berdetak setiap hari.

Bagi pelaku perbankan tradisional, saluran ini menginjak titik vital mereka: deposit. Seberapa banyak bank dapat meminjamkan, dibangun di atas seberapa banyak deposit yang dimilikinya. Begitu nasabah terbiasa memindahkan uang dari rekening bank ke stablecoin di dompet crypto, dasar yang dapat dipinjamkan bank akan terkikis. Mark Monaco, kepala pembayaran global Bank of America, menyatakan sistem ini disiapkan lebih awal untuk hari ketika kebutuhan benar-benar muncul.

Dan yang benar-benar memaksa bank untuk bertindak aktif adalah pelonggaran regulasi. Undang-Undang GENIUS Act AS telah disahkan, mewajibkan stablecoin memiliki cadangan penuh 1:1, diaudit secara berkala, dengan ketentuan implementasi efektif 18 Juli 2026. Pengaruh undang-undang ini bukan pada membatasi stablecoin, melainkan melegitimasinya. Ketika stablecoin berubah dari zona abu-abu menjadi alat legal yang memiliki lisensi, audit, dan dapat dititipkan di bank, daya substitusinya terhadap deposit tradisional tidak lagi menjadi masalah hipotetis.

Bank tidak tiba-tiba jatuh cinta pada blockchain, tetapi ada yang telah membangun rel hingga depan pintu, memaksa mereka juga harus membangun rel mereka sendiri.

Bridge atau Chain? Jaringan Ini Sebenarnya Apa

Kembali ke rantai yang belum diberi nama itu. Nama teknisnya adalah Regulated Settlement Network (RSN). Caranya adalah mengubah deposit bank menjadi token yang tercatat di blockchain, sehingga dapat diselesaikan secara real-time, 24 jam sehari, tujuh hari seminggu, tanpa menunggu hari kerja berikutnya.

"Deposit ter-tokenisasi" bukanlah aset digital baru, melainkan deposit yang sama dengan cara pencatatan yang berbeda. Ia menanggung risiko kredit yang sama, tunduk pada regulasi yang sama, tetap berada dalam sistem perbankan yang dilindungi asuransi deposit. Inilah perbedaan mendasarnya dengan stablecoin: stablecoin memindahkan uang keluar dari sistem perbankan, deposit ter-tokenisasi membuat uang tetap berada dalam sistem, tetapi memiliki kecepatan dan kemampuan terprogram yang mirip dengan cryptocurrency.

CEO The Clearing House David Watson menyebutkan, ini adalah langkah besar bagi bank, ia menggambarkan pembayaran on-chain akan menuju masa depan yang sama sekali berbeda; pernyataan kepala pembayaran global bersama JPMorgan Max Neukirchen lebih pragmatis, ia mengatakan untuk menjaga ekosistem pembayaran tetap stabil dan tangguh, diperlukan infrastruktur pasar yang diatur untuk membersihkan deposit ter-tokenisasi ini.

Hingga berita terungkap, jaringan ini belum menentukan blockchain mana yang akan digunakan. Teknologi belum diputuskan, namanya masih bergoyang antara bridge dan chain, namun lebih dari sepuluh bank terbesar AS sudah bersedia mencantumkan nama mereka pada siaran pers yang sama. Pada tahap ini, yang lebih dulu disepakati daripada teknologi adalah tata kelola: siapa yang mengoperasikan, siapa yang dapat bergabung, siapa yang menentukan aturan. Dan jawaban atas ketiga pertanyaan ini, kebetulan adalah seluruh isi dari istilah blockchain konsorsium dulu.

Mengulangi Kegagalan Blockchain Konsorsium Sebelumnya

2016 hingga 2022, itulah gelombang pertama blockchain perusahaan. JPMorgan sudah bereksperimen di Ethereum pada 2016, kemudian mengembangkan blockchain privatnya sendiri Quorum; Hyperledger Fabric yang didorong oleh IBM dan Linux Foundation, Corda yang dipimpin R3, kemudian hampir semuanya padam.

Alasannya sederhana. Blockchain konsorsium saat itu macet dalam dua hal: pertama, tidak ada tekanan untuk bekerja sama, setiap bank membangun blockchain tertutup masing-masing, tidak saling terhubung, akhirnya menjadi sekumpulan pulau terisolasi; kedua, ledger berizin dalam banyak skenario, sederhananya adalah database dengan kriptografi, teknologi hadir lebih dulu baru kemudian mencari masalah. Ketika setelah 2020 narasi pasar sepenuhnya condong ke public chain, DeFi, dan yield farming, blockchain konsorsium pun dilabeli "di-chain-kan, tetapi tidak di tempat yang tepat", perlahan-lahan keluar dari pusat pembicaraan.

Mengulangi peristiwa ini, ia menandai garis perbandingan untuk hari ini. Blockchain konsorsium dulu bukan kalah dalam teknologi, tetapi kalah karena tidak ada yang benar-benar membutuhkannya. Dan yang membuatnya terlihat lagi pada tahun 2026, justru melengkapi bagian yang paling kurang dulu: kebutuhan yang nyata, mendesak, dan didukung regulasi; dulu teknologi mencari penggunaan, kali ini penggunaan mencari teknologi.

Dari Data: Blockchain Konsorsium Tingkat Institusi Sudah Berjalan Diam-diam

Jaringan deposit ter-tokenisasi bukanlah peristiwa terisolasi. Delapan belas bulan terakhir, beberapa blockchain khusus yang dipimpin institusi telah mengakumulasi skala penggunaan yang dapat diukur, di mana data terlengkap adalah Canton Network.

Canton dikembangkan oleh Digital Asset, adalah blockchain izin publik, menulis kontrak pintar dengan Daml, dirancang untuk memungkinkan lembaga keuangan yang saling bersaing menggunakan infrastruktur penyelesaian yang sama sambil mempertahankan privasi, validator supernya termasuk Visa, Nasdaq, BNP Paribas.

Dalam hal skala penggunaan, hingga akhir 2025, institusi yang terhubung ke Canton lebih dari 700. Aplikasi terbesar di jaringan, platform repo ledger terdistribusi Broadridge (DLR), memproses volume repo obligasi pemerintah AS ter-tokenisasi sekitar $4 triliun per bulan, setara dengan sekitar $280 miliar per hari, dan angka ini berlipat ganda dari $2 triliun per bulan dalam tahun 2025.

Desember 2025, lembaga penyimpanan sekuritas AS DTCC mengumumkan kerja sama dengan Digital Asset, untuk mentokenisasi obligasi pemerintah AS yang diamanatkannya di Canton, dengan rencana memperluas skala pada paruh kedua 2026. DTCC adalah institusi inti penyelesaian dan kliring saham dan pendapatan tetap AS, partisipasinya berarti blockchain tingkat institusi telah merambah ke infrastruktur dasar pasar AS.

Data di tingkat bank tunggal juga konkret. Divisi blockchain JPMorgan Kinexys sejak 2020 telah memproses pembayaran institusi dengan JPM Coin di blockchain privat, saat ini menangani lebih dari $5 miliar per hari. Token Services Citigroup telah diluncurkan, mendukung transfer lintas batas real-time antara New York, London, Hong Kong. BNY juga meluncurkan layanan deposit ter-tokenisasi untuk institusi pada Januari 2026.

Menyatukan data ini, posisi jaringan deposit ter-tokenisasi adalah sebagai lapisan interoperabilitas yang menghubungkan proyek-proyek yang sudah ada di masing-masing bank, bukan sebagai blockchain baru lainnya. Penggeraknya bukan penyedia teknologi, melainkan bank yang telah mengakumulasi volume transaksi nyata, kembali mencari standar bersama yang dapat saling terhubung.

Batas Antara Public Chain dan Blockchain Konsorsium, Sedang Dihapus oleh 'Orang Dalam'

Melihat lebih dekat strategi JPMorgan, terlihat bahwa di satu sisi mereka mendalami blockchain privat Kinexys, di sisi lain pada Juni 2025 memindahkan token deposit JPM Coin (JPMD) ke public chain Base milik Coinbase. Tak lama kemudian, Januari 2026, mereka juga men-deploy JPMD secara native ke Canton, menjadi blockchain kedua yang membawa uang digital institusi ini setelah Base.

Bank yang sama, berinvestasi di tiga sisi: blockchain privat, blockchain izin publik, dan public chain.

Lebih awal lagi, DBS Bank Singapura dan Kinexys pada November 2025 juga menyepakati kerja sama mengembangkan kerangka interoperabilitas, memungkinkan deposit ter-tokenisasi ditransfer antara ekosistem blockchain masing-masing. Yang benar-benar diperhatikan industri, sudah lama bukan lagi masalah pilihan antara "blockchain konsorsium atau public chain", melainkan bagaimana "penerbitan berizin" dapat terhubung dengan "penyelesaian lintas chain".

Bagi bank, public chain adalah saluran untuk menjangkau dana dan pengguna, blockchain konsorsium adalah lapisan penyelesaian dasar yang memenuhi privasi dan kepatuhan, keduanya sama sekali bukan lawan, melainkan dua segmen depan dan belakang dalam satu mata rantai yang sama. "Kebangkitan blockchain konsorsium" yang kembali bukanlah blockchain konsorsium lama yang tertutup dan tidak saling terhubung seperti tahun 2018, yang kembali adalah jiwa tata kelolanya: tujuan ditetapkan, dipimpin institusi, aturan didahulukan. Perbedaannya, kali ini jiwa ini mendapat tubuh baru yang dapat terhubung dengan public chain.

Kesimpulan: Yang Benar-Benar Diperebutkan Adalah Infrastruktur Atas Nama Siapa

Skenario utama beberapa tahun terakhir adalah "desentralisasi akhirnya akan menggantikan keuangan tradisional". Namun yang sedang terjadi pada 2026 adalah versi lain: keuangan tradisional tidak tergantikan, ia hanya mengambil teknologi blockchain dari konteks public chain, penerbitan token, DeFi, dan menghubungkannya kembali ke jalur yang paling dikenalnya: logika yang teregulasi, memiliki lisensi, dan dipimpin institusi.

Logika ini berbeda dengan blockchain konsorsium dulu dalam hal, kali ini ia membawa kebutuhan nyata yang telah divalidasi oleh stablecoin, landasan regulasi yang disiapkan oleh GENIUS Act, serta volume transaksi aktual dari Canton dan Kinexys, tidak lagi sekadar proposisi teknologi, melainkan fakta yang sudah berjalan.

Public chain menang atau blockchain konsorsium menang, bukanlah intinya. Ketika deposit ter-tokenisasi dan stablecoin secara fungsional sudah tidak berbeda jelas, akhir dari persaingan bukan lagi produk, melainkan infrastruktur siapa yang lebih dulu menjadi pilihan default. Infrastruktur keuangan dekade berikutnya, atas nama siapa sebenarnya, itulah taruhan sebenarnya di meja kartu ini.