Setelah mengalami kejatuhan tajam di pasar semikonduktor pada 5 Juni, perhatian pasar dengan cepat beralih dari "mengapa jatuh" ke pertanyaan lain: setelah jatuh, siapa yang akan pulih lebih dulu.

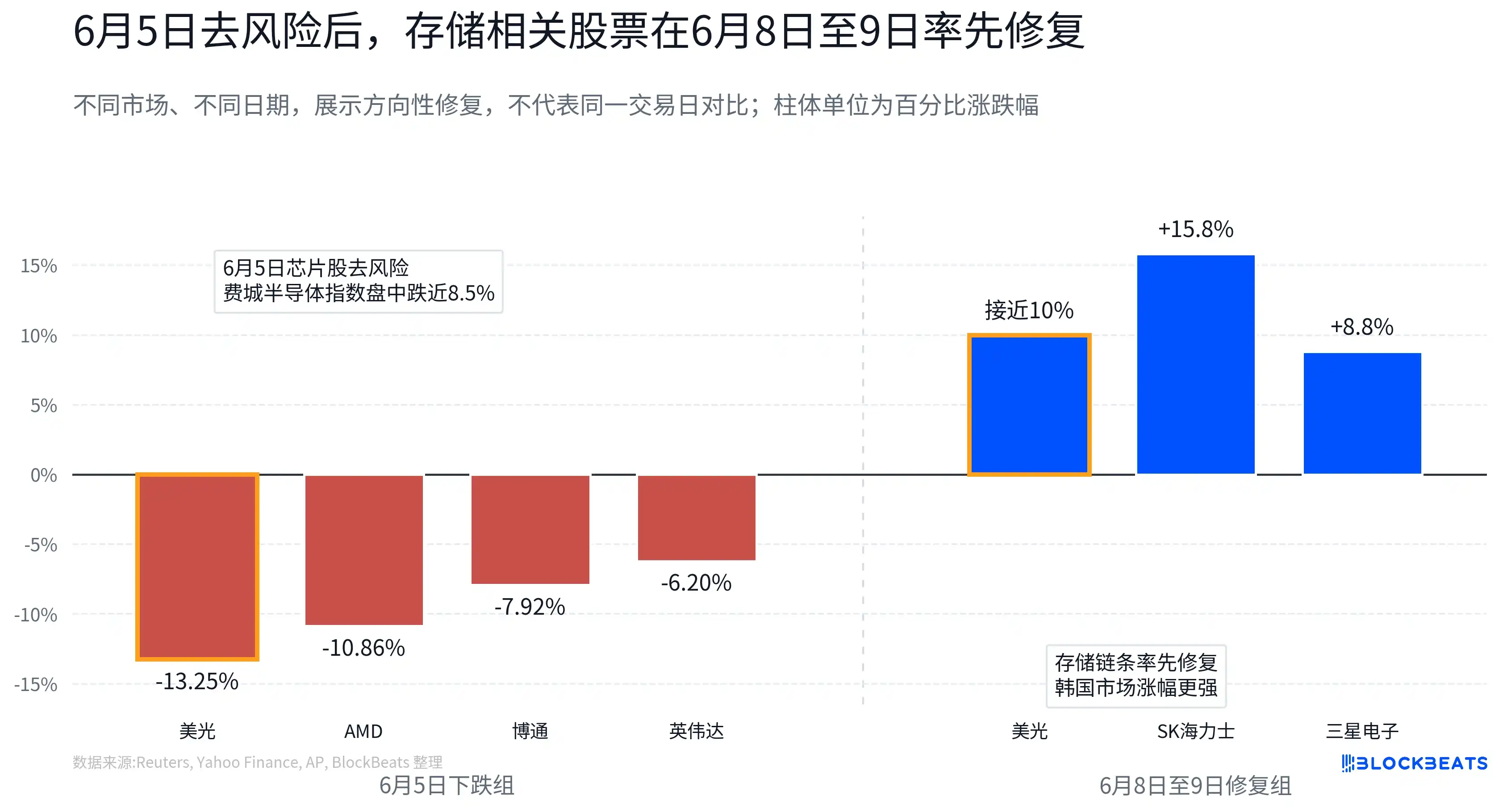

Jawabannya tidak merata. Menurut laporan Reuters, nilai pasar chip yang terdaftar di AS pernah menyusut lebih dari $1 triliun, dengan indeks semikonduktor Philadelphia turun hampir 8,5% dalam sesi. Pada tingkat saham individu, Micron turun sekitar 13,25%, Nvidia turun sekitar 6,2%, AMD turun sekitar 10,86%, dan Broadcom turun sekitar 7,92%. Namun, pada 8 Juni, Micron dengan cepat memantul mendekati 10%; pada 9 Juni, SK Hynix dan Samsung Electronics di pasar Korea Selatan juga menguat secara bersamaan.

Dana tidak meninggalkan semikonduktor AI, melainkan menyaring ulang di dalam sektor. Ketika valuasi mulai diuji, fokus perhatian pasar juga beralih dari "siapa yang memiliki cerita AI" menjadi "siapa yang dapat paling cepat mengubah permintaan AI menjadi keuntungan". Dibandingkan dengan beberapa bagian perangkat keras AI yang masih memperdagangkan siklus produk masa depan, adopsi pelanggan, dan ekspektasi ekspansi pengeluaran modal, pertumbuhan permintaan memori sudah lebih langsung tercermin dalam pesanan, harga, dan laporan keuangan.

Ini juga alasan mengapa memori lebih dulu mendapatkan arus dana kembali. Pasar membeli kembali bukan hanya memori itu sendiri, tetapi juga logika pertumbuhan EPS di belakangnya yang lebih mudah diverifikasi.

Kejatuhan Tajam Berarti Perdagangan Ekspektasi Tinggi Direvaluasi

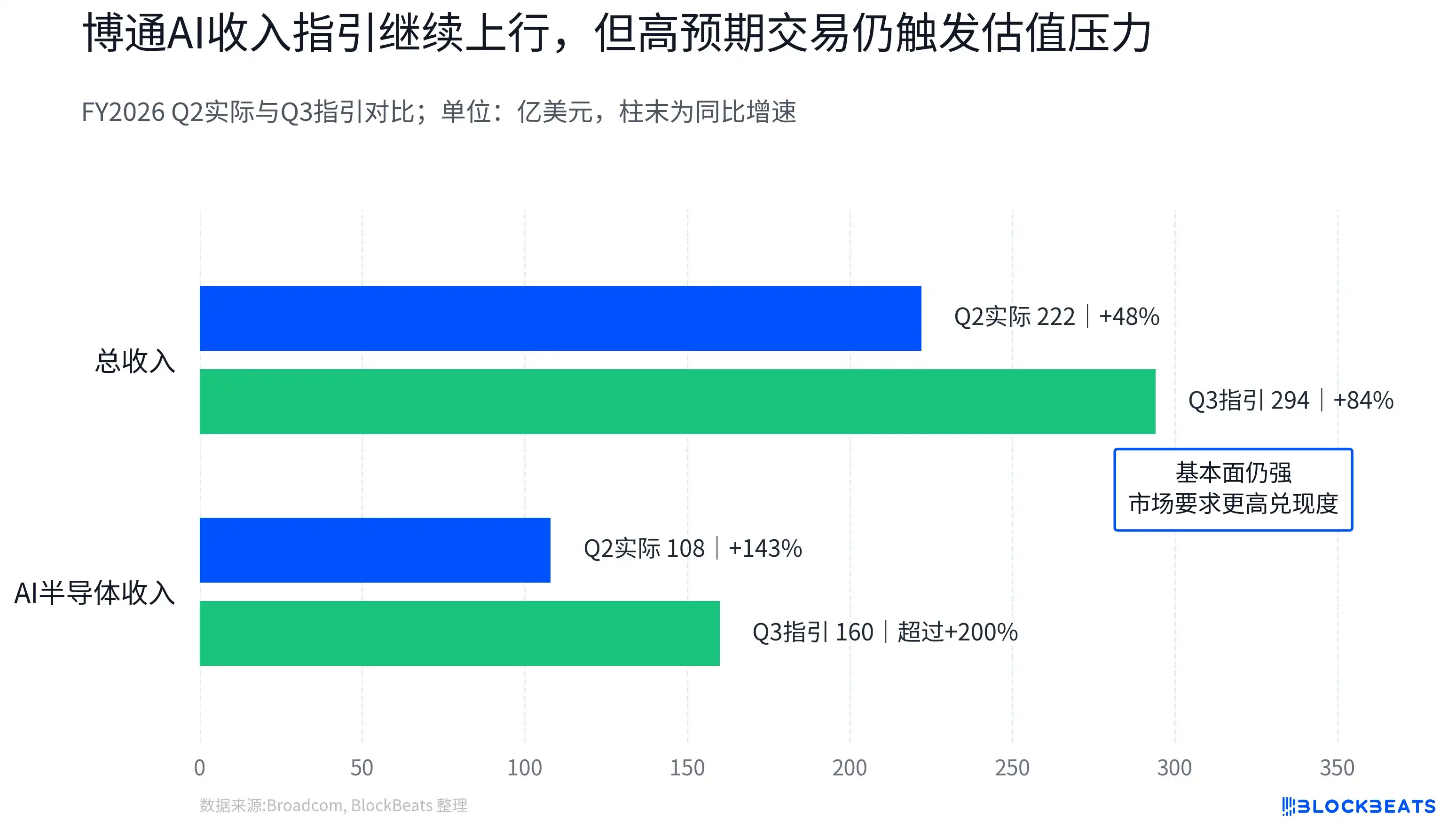

Salah satu pemicu penurunan risiko ini adalah selisih ekspektasi setelah laporan keuangan Broadcom.

Dari angka absolut, fundamental Broadcom tidak lemah. Menurut pengumuman perusahaan, pendapatan FY2026 Q2 adalah $22,2 miliar, meningkat 48% YoY. Perusahaan memperkirakan total pendapatan FY2026 Q3 sekitar $29,4 miliar, dan memperkirakan pendapatan semikonduktor AI mencapai $16 miliar, meningkat lebih dari 200% YoY.

Tapi pasar memilih untuk menjual. Alasannya bukan karena permintaan AI tiba-tiba hilang, tetapi karena aset semikonduktor AI telah mengakumulasi ekspektasi yang sangat tinggi dalam setahun lebih terakhir. Ketika sebuah perusahaan dengan fundamental kuat juga dapat memicu tekanan jual karena panduan pendapatan AI di bawah beberapa ekspektasi, itu menunjukkan ambang batas penetapan harga pasar telah berubah. Hanya berada dalam rantai AI sudah tidak cukup; kemiringan pertumbuhan, realisasi keuntungan, dan panduan kuartal berikutnya semua harus sesuai dengan valuasi.

Inilah arti dari kejatuhan tajam 5 Juni. Itu bukan ujian runtuhnya permintaan, melainkan uji tekanan pada perdagangan ekspektasi tinggi.

Inti utama semikonduktor AI sebelumnya lebih mirip "siapa yang lebih dekat dengan CAPEX (pengeluaran modal) AI". GPU, ASIC (chip khusus), modul optik kecepatan tinggi, koneksi tembaga, peralatan dan material, selama bisa dimasukkan ke dalam rantai ekspansi kluster AI, valuasi bisa mendapatkan premium. Tetapi ketika pasar mulai khawatir dengan perdagangan yang padat, valuasi terlalu tinggi, dan ritme realisasi panduan, pertanyaannya berubah dari "siapa yang punya cerita AI" menjadi "siapa yang bisa paling cepat mengubah permintaan AI menjadi laporan keuangan".

Bagi pasar saham, yang pada akhirnya menentukan valuasi bukanlah pesanan itu sendiri, tetapi apakah pesanan dapat diubah menjadi laba per saham (EPS). Karena harga saham dalam jangka panjang, pada dasarnya adalah penentuan harga kemampuan perusahaan untuk menghasilkan keuntungan. Ketika pasar mulai memperhatikan keuntungan kuartal berikutnya daripada cerita tiga tahun ke depan, perubahan EPS seringkali lebih penting daripada narasi itu sendiri.

Peran Broadcom juga karena itu memiliki makna sinyal. Ini adalah salah satu aset inti dalam rantai ASIC AI dan chip jaringan. Justru karena kuat, reaksi harga setelah laporan keuangan menunjukkan bahwa rantai semikonduktor AI sedang menerima standar verifikasi yang lebih tinggi.

Mengapa Memori: Harga dan Keuntungan Sudah Masuk ke dalam Model

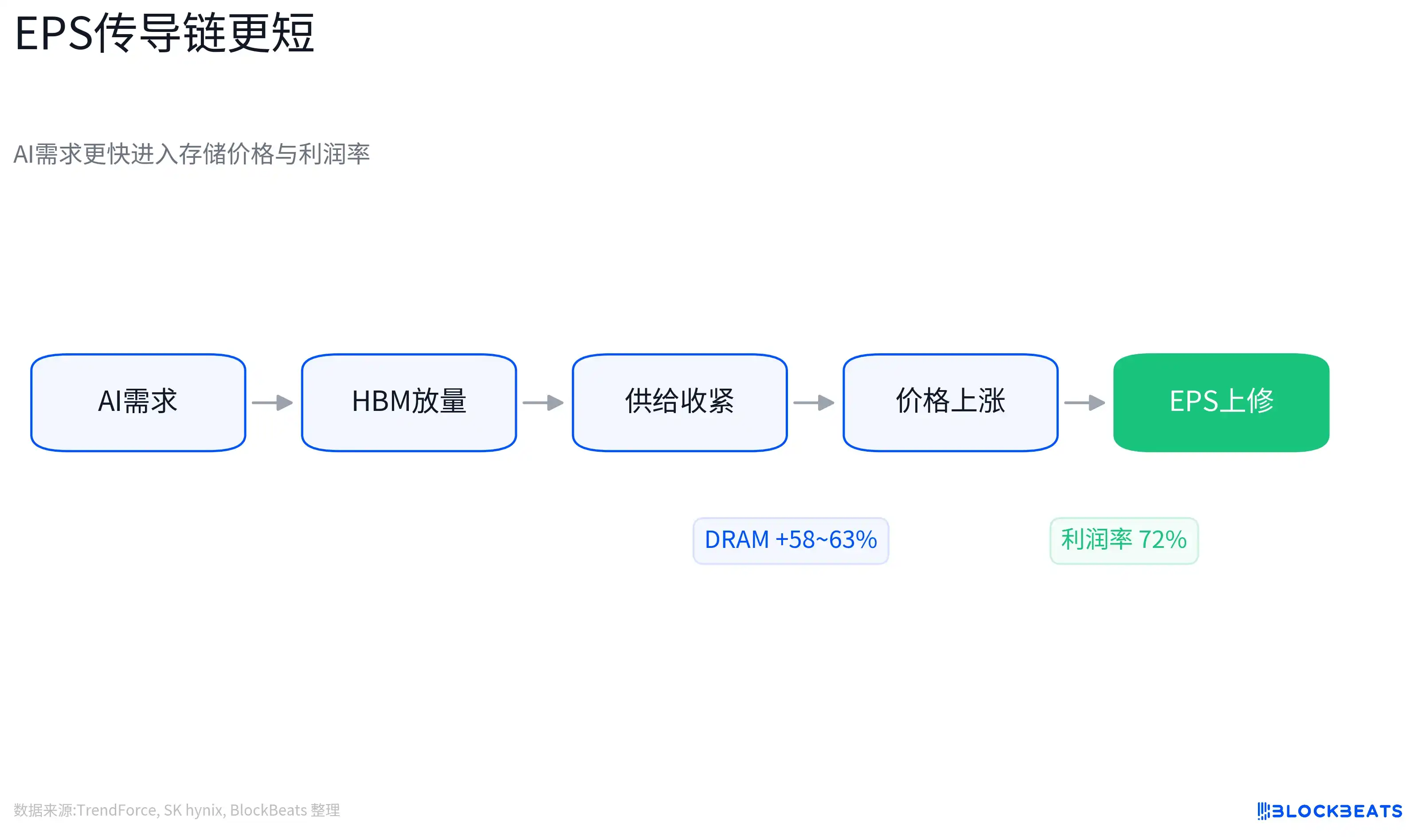

Keunggulan memori terletak pada rantai transmisi EPS yang lebih pendek.

Permintaan server AI pertama-tama mengubah hubungan pasokan-permintaan untuk produk bernilai tambah tinggi seperti HBM (memori bandwidth tinggi), server DRAM, eSSD (solid-state drive tingkat perusahaan). Penyedia cloud dan vendor sistem AI membutuhkan lebih banyak daya komputasi, yang juga berarti membutuhkan lebih banyak memori pendamping GPU, memori server kapasitas lebih tinggi, dan penyimpanan pusat data skala lebih besar.

Ketika produsen memori mengalihkan kapasitas produksi ke HBM dan produk server kelas atas, pasokan DRAM dan NAND tradisional juga akan semakin tertekan, diikuti dengan kenaikan harga kontrak. Rantai ini tidak sepenuhnya bergantung pada imajinasi jangka panjang, tetapi akan cukup cepat masuk ke pendapatan, margin kotor, dan EPS.

Laporan keuangan Micron telah mencerminkan perubahan ini. Menurut pengumuman perusahaan, FY2026 Q2 mencetak rekor dalam banyak hal seperti pendapatan, margin kotor, EPS, arus kas bebas, dengan pendapatan terkait pusat data meningkat tajam YoY, dan memandu FY2026 Q3 untuk terus mencapai rekor baru yang signifikan. Bagi Micron, penyimpanan AI bukan lagi visi jangka panjang, tetapi sudah menjadi sumber pendapatan yang masuk ke laporan kuartal berjalan.

Laporan SK Hynix lebih langsung. Menurut pengumuman perusahaan, 1Q26 pendapatan adalah 52.5763 triliun won Korea, laba operasi adalah 37.6103 triliun won Korea, dengan margin laba operasi mencapai 72%. Perusahaan menyatakan pertumbuhan didorong oleh produk bernilai tambah tinggi seperti HBM, modul DRAM server kapasitas tinggi, dan eSSD. Bagi investor, margin laba seperti ini mencerminkan struktur produk, kesenjangan pasokan-permintaan, dan kemampuan penetapan harga yang bersama-sama masuk ke dalam laporan.

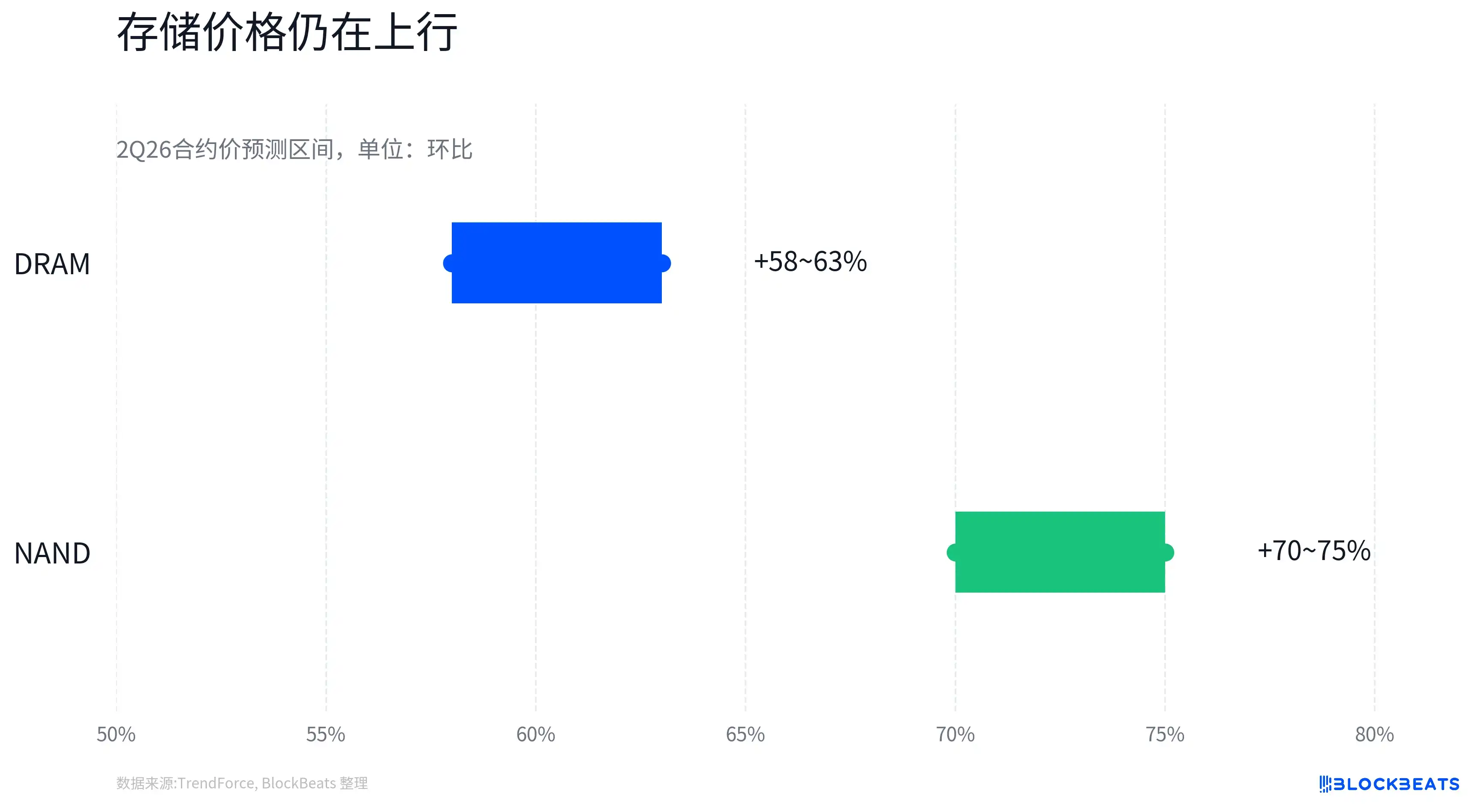

Data harga industri juga mendukung logika yang sama. TrendForce memperkirakan harga kontrak DRAM konvensional (DRAM tradisional) 2Q26 naik 58% hingga 63% QoQ, dan harga kontrak NAND Flash naik 70% hingga 75% QoQ. Laporannya juga menunjukkan pendapatan industri DRAM 1Q26 tumbuh 81% QoQ.

Harga tidak sama dengan keuntungan, tetapi pada tahap pasokan ketat, kombinasi produk bergeser ke atas, dan permintaan kuat, kenaikan harga akan meningkatkan pemodelan pasar terhadap EPS beberapa kuartal ke depan. Data ekspor Korea juga memberikan verifikasi awal di tingkat industri. Menurut Reuters dan media Korea, ekspor Korea pada Mei 2026 mencapai rekor, dengan ekspor semikonduktor tumbuh 169,4% YoY menjadi sekitar $37,16 miliar, dan bagian chip dalam total ekspor pertama kali melebihi 40%.

Ini tidak bisa langsung disamakan dengan laba per saham SK Hynix atau Samsung Electronics, tetapi ini menunjukkan bahwa kemakmuran memori sudah tercermin dalam percepatan pendapatan di tingkat ekspor nasional.

Memori Bukan Narasi yang Lebih Kuat, Tetapi Verifikasi yang Lebih Cepat

Dalam revaluasi ini, perbedaan antara memori dan arah semikonduktor AI lainnya bukanlah ada tidaknya pertumbuhan, tetapi bagaimana pertumbuhan itu diverifikasi.

Nvidia tetap menjadi katup utama permintaan AI. Iterasi platform GPU menentukan arsitektur server AI, kebutuhan kapasitas HBM, dan kualifikasi rantai pasokan. Tetapi pasar sudah sangat familiar dengan pertumbuhan dan keuntungan Nvidia, dan valuasi juga lama terkonsentrasi pada aset AI terkuat. Pada tingkat jangka pendek, lebih mudah terkena dampak pembatasan ekspor, kendala rantai pasokan, ritme peralihan platform, dan selisih ekspektasi.

Arah ASIC juga memiliki logika nyata. Chip yang dikembangkan sendiri oleh penyedia cloud, akselerator khusus, naiknya permintaan inferensi AI, semuanya mendorong ruang jangka panjang aset seperti Broadcom, Marvell, dll. Tetapi ASIC lebih mirip bisnis berbasis proyek, konsentrasi pelanggan, ritme adopsi proyek tunggal, jendela produksi massal, dan peralihan platform generasi berikutnya, semua akan mempengaruhi penilaian pasar terhadap visibilitas pendapatan.

Modul optik dan koneksi tembaga juga memiliki jalur realisasi EPS. Perusahaan seperti Coherent, Credo, dll diuntungkan oleh peningkatan bandwidth internal dalam kluster AI, modul optik 1.6T, 3.2T, dan perubahan arsitektur interkoneksi kluster akan membawa permintaan. Tetapi penetapan harga arah-arah ini lebih bergantung pada roadmap arsitektur masa depan, sertifikasi pelanggan, ritme pengiriman, dan siklus pengeluaran modal. Ketika pasar bersedia memberikan premium, elastisitas mereka kuat. Ketika pasar mulai menuntut verifikasi, mereka juga lebih mudah ditanyai kapan pesanan masuk ke pendapatan.

Sebaliknya, dasar penetapan harga memori saat ini lebih langsung. Permintaan HBM menarik produk kelas atas, pergeseran kapasitas menekan pasokan DRAM/NAND tradisional, kenaikan harga kontrak meningkatkan pendapatan, kombinasi produk bergeser ke atas mendorong margin kotor naik, akhirnya masuk ke EPS.

Rantai ini tidak berarti tanpa risiko, tetapi lebih mudah diverifikasi oleh laporan keuangan kuartal berikutnya dibandingkan dengan "arsitektur generasi tertentu di masa depan akan membawa pesanan skala besar". Inilah arti memori lebih mudah dimodelkan. Itu bukan berarti memori lebih penting daripada GPU, ASIC, atau modul optik, melainkan bahwa setelah penurunan risiko semikonduktor AI kali ini, pasar lebih menyukai aset yang dapat diverifikasi bersama-sama oleh data harga, pesanan, margin laba, dan ekspor.

Logika EPS Sedang Menguat, Tetapi Belum Menjadi Konsensus

Pemulihan satu atau dua hari tidak dapat membuktikan bahwa perdagangan semikonduktor AI telah sepenuhnya beralih dari ekspansi PE ke verifikasi EPS.

Penurunan Micron hampir 13% pada 5 Juni, pemantulan hampir 10% pada 8 Juni mungkin mencakup perbaikan teknis, penutupan posisi short, dan perbaikan selera risiko. Kenaikan SK Hynix juga dikatalisasi oleh berita terkait kerja sama pusat data dengan Nvidia. Berita, posisi, dan fundamental dalam pergerakan jangka pendek seringkali tumpang tindih, tidak semua kenaikan dapat dikaitkan dengan kepastian EPS.

Memori itu sendiri tetap merupakan industri siklus. Harga DRAM dan NAND yang naik cepat akan meningkatkan keuntungan pemasok, juga mungkin merangsang ekspansi pasokan, atau menekan keinginan pembelian sebagian pelanggan akhir. Kontrak tahunan HBM, peningkatan hasil, kualifikasi pelanggan, dan alokasi pangsa pasar masih berubah, tidak bisa dengan sederhana mengasumsikan semua kenaikan harga akan masuk tanpa cedera ke laporan laba rugi.

SK Hynix dan Micron sudah menjadi target memori AI yang sangat diperhatikan pasar, elastisitas harga dan elastisitas fundamental tidak selalu berjalan beriringan. Jika kemiringan kenaikan harga DRAM/NAND di masa depan melambat, pangsa HBM tidak sesuai ekspektasi, atau pengulangan pesanan pelanggan terbukti palsu, logika revisi ke atas EPS juga akan menghadapi tantangan.

Demikian juga sebaliknya, tidak bisa menyangkal ASIC, modul optik, koneksi tembaga, dan peralatan & material. Jika arah-arah ini memberikan pesanan yang lebih kuat, adopsi pelanggan yang lebih jelas, atau panduan yang melampaui ekspektasi, pasar masih mungkin memberikan kembali premium valuasi. Semikonduktor AI bukan hanya tersisa satu arah memori, tetapi pada tahap saat ini, memori lebih mudah menjelaskan melalui laporan mengapa seharusnya dibeli kembali.

Penilaian yang lebih aman dari pergerakan ini adalah, kejatuhan tajam 5 Juni meningkatkan ambang batas verifikasi pasar terhadap aset AI. Pemulihan dari 8 hingga 9 Juni menunjukkan, dana lebih menyukai bagian-bagian dengan jalur realisasi EPS yang lebih pendek di dalam rantai AI. Memori kebetulan berada pada posisi di mana pesanan, harga, kapasitas produksi, dan margin laba sekaligus terlihat.