Penulis:Muyao Shen

Kompilasi: Deep Tide TechFlow

Panduan Deep Tide: Runtuhnya BlockFi dan Celsius pada tahun 2022 membuat industri peminjaman kripto membeku, tetapi kini, model Vault (brankas) yang mengklaim "transparan dan non-custodial" kembali dengan aset senilai $6 miliar.

Artikel ini menganalisis mendalam ekosistem baru ini: bagaimana ia menghindari risiko ketidaktransparan peminjaman terpusat tradisional melalui kontrak pintar, dan bagaimana, di bawah tekanan mengejar hasil tinggi, ia dapat mengulangi kegagalan seperti Stream Finance.

Dengan Undang-Undang Genius yang mendorong mainstreaming stablecoin, apakah Vault adalah fondasi menuju kematangan keuangan kripto, atau krisis perbankan bayangan berikutnya yang disamarkan dengan transparansi?

Artikel ini akan mengungkap logika baru dan lama di balik hasil tinggi tersebut.

Teks lengkap sebagai berikut:

Ketika platform kripto Stream Finance bangkrut pada akhir tahun lalu (menyebabkan kerugian dana pengguna sekitar $93 juta), hal itu mengekspos titik patah yang familiar dalam aset digital: ketika pasar berbalik, janji "hasil aman (safe yield)" seringnya runtuh.

Kegagalan ini tidak hanya mengganggu karena kerugian yang ditimbulkan, tetapi juga karena mekanisme di baliknya. Stream pernah mengklaim dirinya sebagai bagian dari produk hasil kripto generasi baru yang lebih transparan, dirancang untuk menghindari leverage tersembunyi, risiko pihak lawan yang tidak transparan, dan keputusan risiko yang sembarangan yang menjatuhkan lembaga peminjaman terpusat seperti BlockFi dan Celsius di siklus sebelumnya.

Sebaliknya, ini menunjukkan betapa cepatnya dinamika yang sama—leverage, eksposur risiko di luar platform, dan risiko terpusat—dapat kembali, bahkan jika infrastruktur pasar terlihat lebih aman, atau transparansinya lebih meyakinkan.

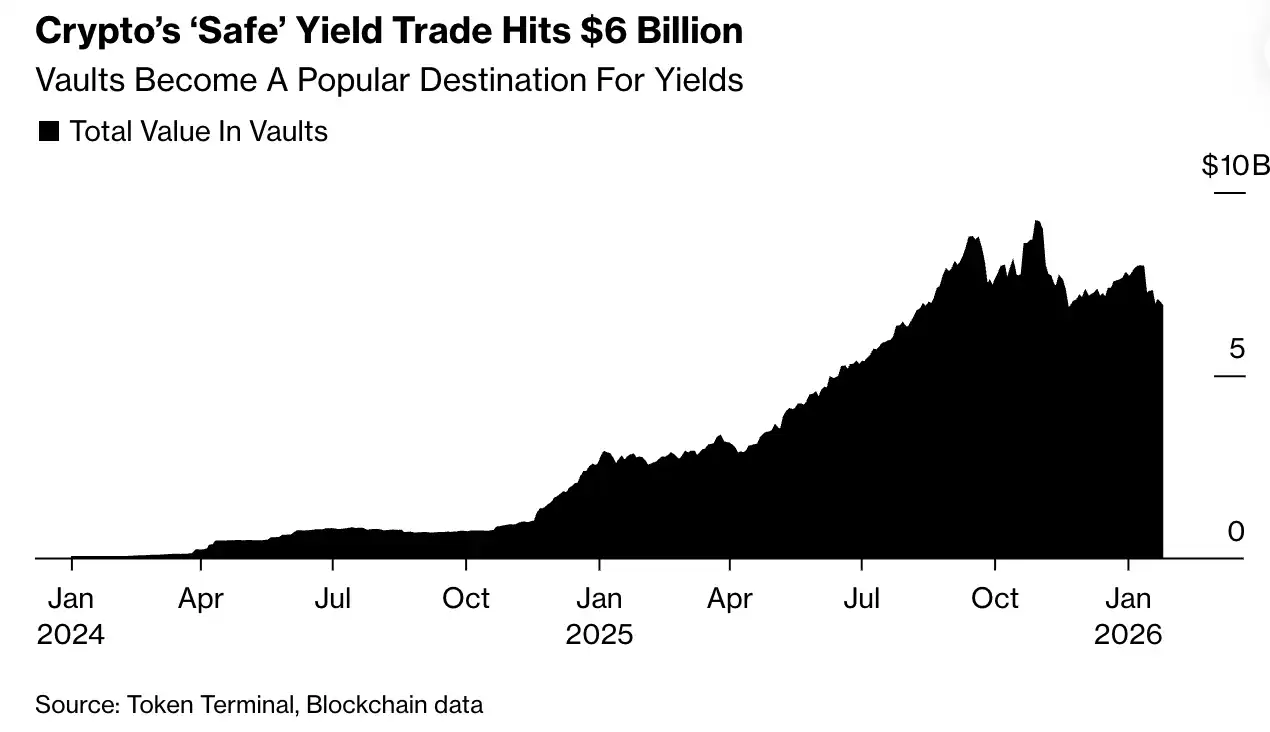

Namun, janji yang lebih luas tentang hasil kripto yang lebih aman tetap ada. Menurut data industri, Vault (brankas)—kumpulan investasi on-chain yang dibangun di sekitar ide ini—saat ini mengelola aset lebih dari $6 miliar. Perusahaan manajemen aset kripto Bitwise memprediksi bahwa aset dalam Vault dapat berlipat ganda pada akhir tahun 2026, seiring dengan pertumbuhan permintaan akan hasil stablecoin.

Transaksi Hasil "Aman" Kripto Mencapai $6 Miliar

Pada tingkat dasar, Vault memungkinkan pengguna menyetorkan kripto ke dalam kolam bersama, di mana dana tersebut diinvestasikan ke dalam strategi peminjaman atau perdagangan yang dirancang untuk menghasilkan pengembalian. Perbedaan Vault terletak pada cara pemasarannya: mereka dipromosikan sebagai pemutusan total dari platform peminjaman tidak transparan masa lalu. Setoran bersifat non-custodial, artinya pengguna tidak pernah menyerahkan aset kepada perusahaan. Dana disimpan dalam kontrak pintar (smart contracts), yang secara otomatis mengerahkan modal sesuai aturan yang telah ditetapkan, dengan keputusan risiko kunci terlihat jelas di blockchain. Secara fungsional, Vault mirip dengan komponen tradisional yang familiar di keuangan: mengumpulkan dana, mengubahnya menjadi hasil, dan menyediakan likuiditas.

Tetapi strukturnya memiliki ciri khas kripto. Semua ini terjadi di luar sistem perbankan yang diatur. Risiko tidak diimbangi oleh cadangan modal atau pengawasan regulator—risiko tertanam dalam perangkat lunak, di mana algoritma secara otomatis menyeimbangkan kembali posisi, melikuidasi jaminan, atau membongkar perdagangan seiring fluktuasi pasar, sehingga kerugian terwujud secara otomatis.

Dalam praktiknya, struktur ini dapat menghasilkan hasil yang tidak merata, karena kurator (curators, yaitu perusahaan yang merancang dan mengelola strategi Vault) bersaing dalam hal pengembalian, dan pengguna menemukan diri mereka sendiri bersedia mengambil risiko tertentu.

"Beberapa pelaku akan berkinerja buruk," kata Paul Frambot, salah satu pendiri Morpho, infrastruktur di balik banyak Vault peminjaman, "Mereka mungkin tidak bisa bertahan."

Bagi pengembang seperti Frambot, pergantian ini bukanlah tanda peringatan, melainkan ciri pasar terbuka dan tanpa izin—di mana strategi diuji di tempat terbuka, modal mengalir cepat, dan metode yang lebih lemah akan digantikan oleh metode yang lebih kuat seiring waktu.

Waktu pertumbuhannya bukanlah kebetulan. Dengan disahkannya Undang-Undang Genius (Genius Act), stablecoin sedang menuju arus utama keuangan. Dengan dompet, aplikasi fintech, dan lembaga penyimpanan bersaing untuk mendistribusikan dolar digital, platform menghadapi masalah umum: bagaimana menghasilkan hasil tanpa membuat modal mereka sendiri menanggung risiko.

Vault telah menjadi semacam kompromi. Mereka menawarkan cara untuk menghasilkan hasil sambil secara teknis menjaga aset tetap di luar pembukuan perusahaan. Bayangkan seperti dana tradisional—tetapi tanpa perlu menyerahkan hak penyimpanan atau menunggu pengungkapan triwulanan. Begitulah cara kurator memasarkan model ini: pengguna mempertahankan kendali atas aset mereka, sambil mendapatkan strategi yang dikelola secara profesional yang berjalan otomatis di chain.

"Peran kurator mirip dengan manajer risiko dan aset, seperti yang dilakukan BlackRock atau Blackstone untuk dana dan endowment yang mereka kelola," kata CEO Gauntlet, perusahaan manajemen risiko kripto yang juga mengoperasikan Vault, Tarun Chitra, "Namun, tidak seperti BlackRock atau Blackstone, ini non-custodial, jadi manajer aset tidak pernah memegang aset pengguna; aset selalu berada dalam kontrak pintar."

Struktur ini dirancang untuk mengoreksi kelemahan berulang dalam keuangan kripto. Pada siklus sebelumnya, produk yang dipromosikan sebagai berisiko rendah sering menyembunyikan dana pinjaman, menggunakan kembali dana klien tanpa pengungkapan, atau sangat bergantung pada beberapa mitra yang rapuh. Stablecoin algoritmik TerraUSD menawarkan hasil hampir 20% dengan mensubsidi pengembalian. Lembaga peminjaman terpusat seperti Celsius diam-diam menempatkan setoran ke dalam taruhan berisiko tinggi. Ketika pasar berbalik, kerusakan menyebar dengan cepat—dan tanpa peringatan.

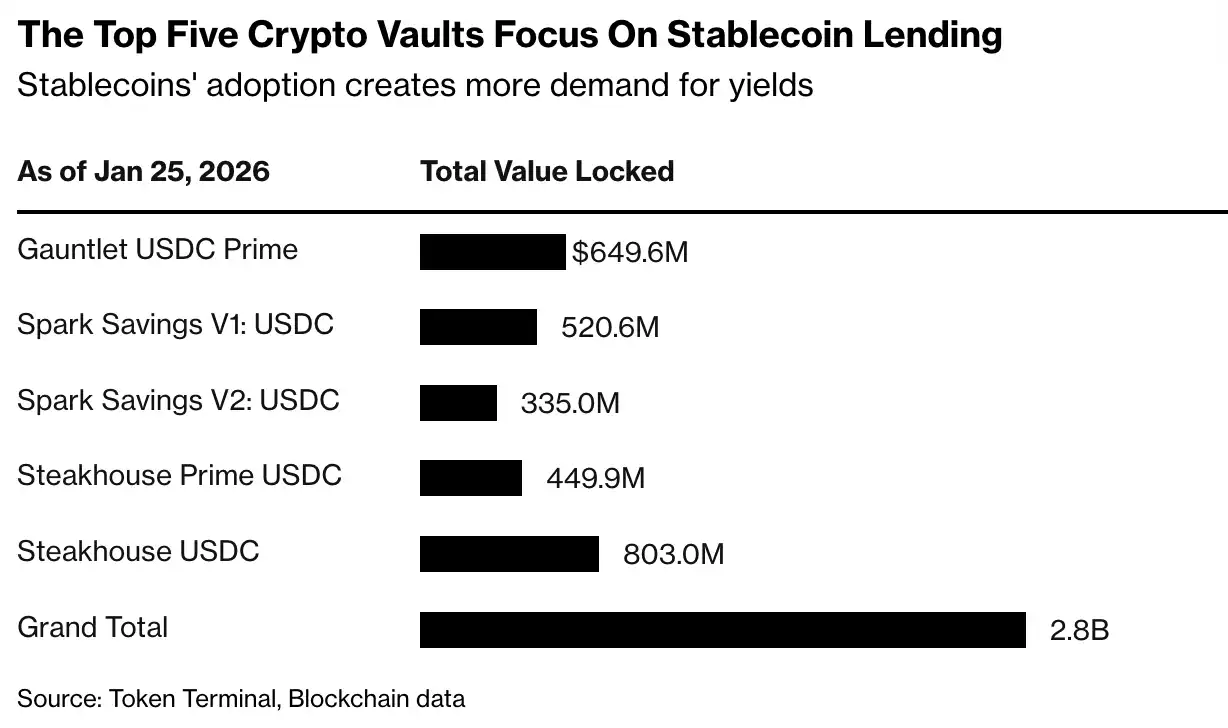

Sebagian besar strategi Vault saat ini lebih menahan diri. Mereka biasanya melibatkan peminjaman suku bunga mengambang, market making, atau menyediakan likuiditas untuk protokol blockchain, bukan spekulasi murni. Steakhouse USDC Vault adalah contohnya, yang meminjamkan stablecoin terhadap kripto blue-chip dan aset dunia nyata yang ditokenisasi (RWA) yang mereka deskripsikan, menawarkan pengembalian sekitar 3,8%. Banyak Vault sengaja dirancang "membosankan": daya tariknya bukanlah pada pengembalian berlebih, tetapi pada janji untuk mendapatkan hasil dari uang tunai digital tanpa menyerahkan hak penyimpanan atau membuat pengguna menjadi kreditur perusahaan tunggal.

"Orang-orang menginginkan hasil," kata Manajer Portofolio Bitwise dan Kepala Solusi Multi-Strategi Jonathan Man, perusahaan yang baru saja meluncurkan Vault pertama mereka, "Mereka ingin aset mereka menghasilkan. Vault hanyalah cara lain untuk mencapai itu."

Vault juga bisa mendapatkan lebih banyak daya ungkit jika regulator mengambil tindakan untuk melarang pembayaran hasil langsung pada saldo stablecoin (sebuah proposal dalam undang-undang struktur pasar). Jika itu terjadi, permintaan akan hasil tidak akan hilang, itu hanya akan berpindah.

"Setiap perusahaan fintech, setiap bursa terpusat, setiap penyimpanan sedang berbicara dengan kami," kata Salah satu pendiri Steakhouse Financial, salah satu penyelenggara Vault, Sébastien Derivaux, "Begitu juga perusahaan keuangan tradisional."

Tapi penahanan diri ini tidak dikodekan secara keras dalam sistem. Tekanan yang membentuk industri ini berasal dari persaingan, bukan teknologi. Seiring stablecoin menjadi umum, hasil menjadi sarana utama untuk menarik dan mempertahankan setoran. Kurator yang berkinerja buruk berisiko kehilangan modal, sementara mereka yang menawarkan pengembalian lebih tinggi menarik lebih banyak arus masuk modal. Secara historis, dinamika ini telah mendorong lembaga peminjaman non-bank—baik di kripto atau di tempat lain—untuk melonggarkan standar, menambah leverage, atau memindahkan risiko ke luar platform. Pergeseran ini telah menyentuh platform konsumen besar. Bursa kripto Coinbase dan Kraken都已推出 (telah meluncurkan) produk yang memberikan akses ke strategi mirip Vault untuk klien ritel, dengan hasil yang diiklankan mencapai 8%.

Singkatnya, transparansi bisa menyesatkan. Alat data publik dan strategi yang terlihat membangun kepercayaan—dan kepercayaan menarik modal. Tapi begitu modal ada, kurator menghadapi tekanan untuk memberikan pengembalian, terkadang dengan menjangkau transaksi off-chain yang sulit dinilai pengguna.

Stream Finance kemudian mengekspos titik patah ini, platform yang pernah mengiklankan pengembalian hingga 18%, kemudian melaporkan kerugian besar terkait dengan manajer dana eksternal yang tidak disebutkan namanya. Peristiwa ini memicu penarikan drastis di seluruh industri Vault, dengan total aset turun dari puncak mendekati $10 miliar menjadi sekitar $5,4 miliar.

Pendukung model ini mengatakan Stream tidak representatif. Stream Finance tidak membalas permintaan komentar melalui DM X.

"Celsius, BlockFi, semua ini, bahkan Stream Finance, saya agak mengelompokkannya sebagai kegagalan pengungkapan kepada pengguna akhir," kata Man dari Bitwise, "Orang-orang di ruang kripto selalu lebih fokus pada apa potensi naiknya, dan kurang memperhatikan apa risiko turunnya."

Perbedaan ini mungkin tampak penting untuk saat ini. Vault dibangun untuk menanggapi gelombang kegagalan sebelumnya, dengan tujuan eksplisit membuat risiko terlihat而不是 tersembunyi. Pertanyaan yang belum terjawab adalah apakah transparansi itu sendiri cukup untuk membatasi perilaku—atau, seperti dalam kasus perbankan bayangan sebelumnya, struktur yang lebih jelas justru memudahkan investor untuk mentolerir risiko sebelum musik berhenti.

"Pada akhirnya, ini tentang merangkul transparansi, dan juga tentang memiliki pengungkapan yang tepat untuk segala jenis produk—baik DeFi maupun non-DeFi," kata Man.