Penulis: Lüdong

Di Wall Street, "Trading TACO" sudah ketinggalan zaman, sekarang semua orang mulai membahas mode trading baru — "NACHO".

Sejak serangan udara AS-Israel ke Iran pada 28 Februari, Selat Hormuz hingga kini belum dibuka kembali. Harga minyak sekarang telah naik lebih dari 50% dibandingkan sebelum perang, ekspektasi pemotongan suku bunga Fed pada 2026 telah ditekan dari 2 kali sebelum perang menjadi 0 kali saat ini. Tapi pada waktu yang sama, S&P 500 justru mencatat rekor tertinggi sepanjang masa, naik selama 6 minggu berturut-turut, ini adalah rekor kemenangan terlama sejak 2024.

Wall Street memberi nama kondisi pasar yang tampak kontradiktif ini sebagai NACHO, kepanjangannya adalah "Not A Chance Hormuz Opens", Selat Hormuz sama sekali tidak mungkin dibuka. Ini adalah versi antonim dari TACO (Trump Always Chickens Out, Trump selalu mengalah). TACO bertaruh pada "orang akan mengalah", Trump akan mundur di saat-saat kritis. NACHO bertaruh pada "masalah akan mandek", kali ini Selat Hormuz tidak bisa dibuka kembali hanya dengan satu postingan di Truth Social.

Analis pasar eToro Zavier Wong menggambarkan peralihan ini seperti ini: "Di sebagian besar krisis, setiap berita gencatan senjata akan memicu penurunan tajam harga minyak, trader terus bertaruh untuk solusi yang tidak pernah datang. NACHO berarti pasar mengakui, harga minyak tinggi bukanlah guncangan satu kali, melainkan lingkungan pasar itu sendiri saat ini."

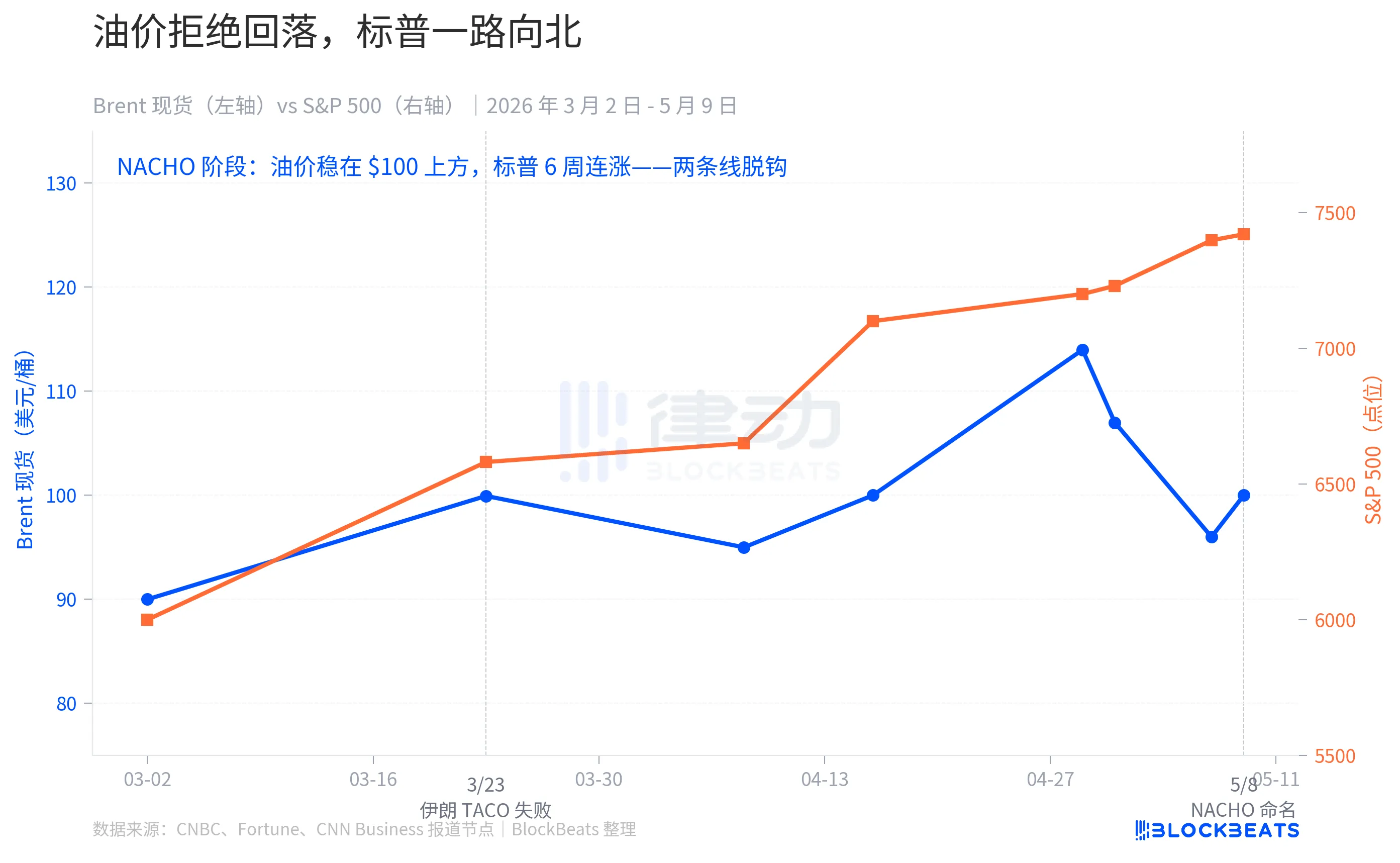

Dua Garis Lengkung di Awal April

23 Maret adalah titik kritis kegagalan mode TACO. Trump pagi itu mengumumkan di Truth Social telah melakukan "dialog yang sangat baik dan konstruktif" dengan Iran, memerintahkan Pentagon untuk menghentikan sementara serangan terhadap fasilitas energi Iran selama 5 hari. Futures S&P 500 dalam beberapa menit memantul hampir 4% dari titik terendah, nilai pasar bertambah 1,7 triliun dolar AS dalam sekejap. Minyak mentah Brent dari 109 dolar AS intraday jatuh ke 92 dolar AS.

Kemudian pejabat Iran membantah adanya dialog tersebut. Menurut media nasional Iran, seorang "pejabat keamanan tinggi" menyebut ini sebagai cara memanipulasi pasar, dialog tidak pernah terjadi. Kenaikan terpangkas setengah dalam dua jam, penutupan S&P hanya +1,15%, Brent memantul kembali ke 99,94 dolar AS.

Itu adalah pertama kalinya dalam 14 bulan terakhir, "mengalah" Trump tidak lagi efektif bagi pasar. Alasannya tidak rumit, mengalah dalam mode TACO adalah sepihak, satu postingan sudah bisa diwujudkan. Mengalah pada 23 Maret memerlukan kerjasama Iran. Ketika lawan tidak bekerja sama, mengalah menjadi kebohongan.

Mulai hari itu, perilaku pasar mengalami perubahan fundamental. Minyak mentah Brent dalam 6 minggu berikutnya tidak pernah jatuh kembali ke level sebelum perang 67 dolar AS, harga rata-rata Mei masih bertahan di 109,57 dolar AS. Di antaranya terjadi kesepakatan gencatan senjata AS-Iran pada 7 dan 8 April, harga minyak sempat kembali ke "level awal perang" pada 17 April, kabar AS-Iran mendekati kesepakatan pada 7 Mei, setiap "berita gencatan senjata" tidak membuat harga minyak kembali ke level patokan.

Tapi S&P terus ke utara. April saja naik 10%, adalah bulan terkuat sejak November 2020, mencatat 7 rekor tertinggi intraday baru selama periode tersebut. 1 Mei intraday menembus 7.230 poin, 7 Mei penutupan 7.398 poin.

Dua garis ini benar-benar terputus di awal April. Era TACO mereka bergerak searah, ancaman datang harga minyak turun, S&P turun, mengalah datang harga minyak memantul, S&P memantul. Era NACHO mereka mengungkapkan dua bahasa yang berbeda, harga minyak mengatakan "Selat Hormuz tertutup total", S&P mengatakan "bukan urusan saya".

Tiga Pasar, Tiga Reaksi

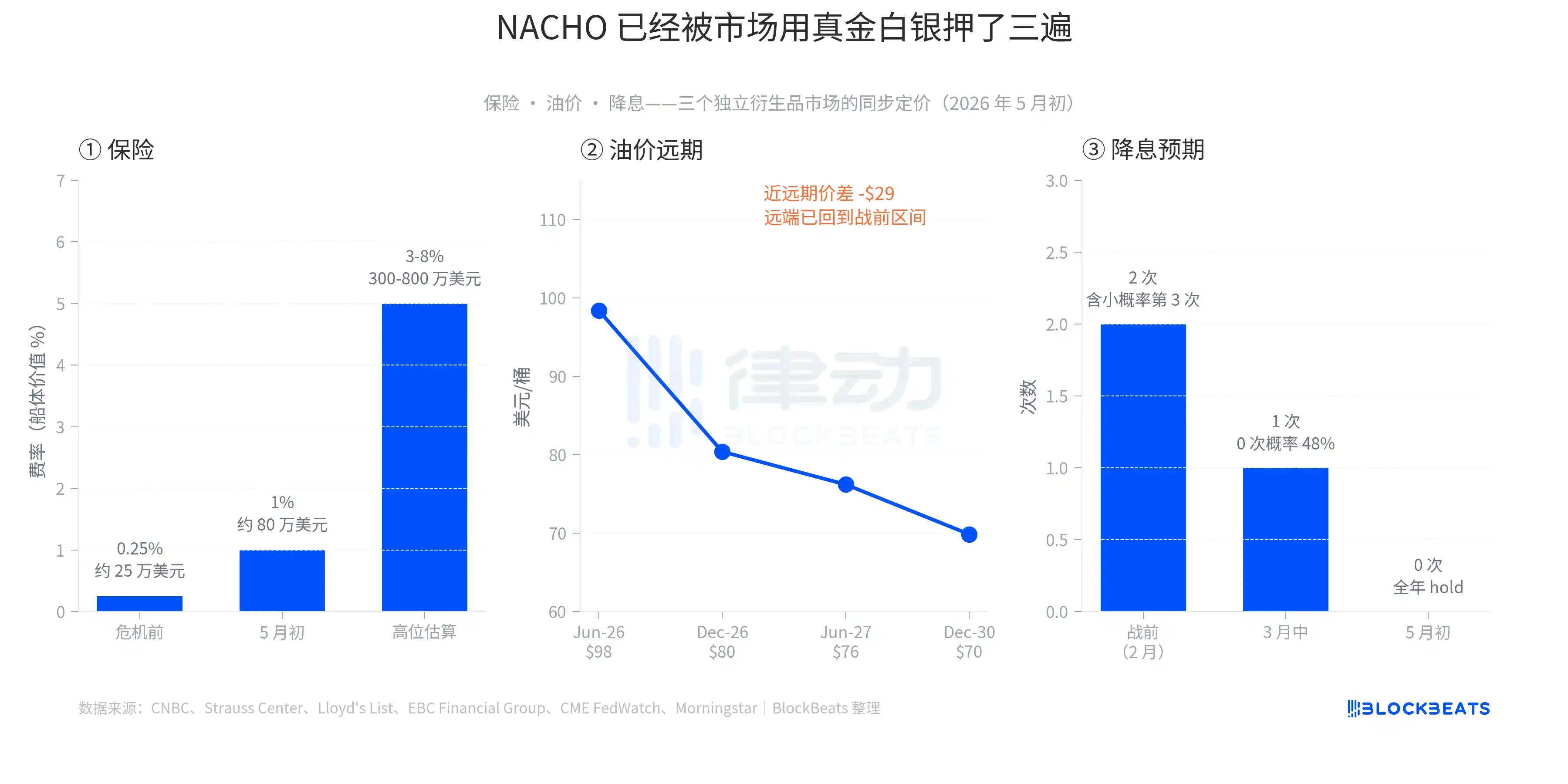

NACHO bukan omong kosong, adalah taruhan yang sama yang ditempatkan dengan uang sungguhan di tiga pasar derivatif independen.

Lapisan pertama adalah asuransi. Menurut data historis Strauss Center, tarif asuransi perang Selat Hormuz pernah melonjak hingga 3,5% dari nilai lambung pada 2003 saat invasi militer AS ke Irak, mencapai 7,5% pada puncak "Perang Tanker" Perang Iran-Irak 1984 setelah serangan terhadap kapal tanker Yanbu Pride. Garis dasar sebelum krisis ini adalah 0,125% hingga 0,25%. Pada awal Mei, tarif ini sudah masuk ke kisaran 1%, beberapa jenis asuransi bahkan sudah melonjak ke 3% hingga 8%.

Dikonversi menjadi biaya asuransi per lintasan tunggal untuk kapal tanker berukuran sangat besar (VLCC), biaya sudah melompat dari sekitar 250 ribu dolar AS sebelum perang menjadi 800 ribu hingga 8 juta dolar AS saat ini. Pekerjaan perusahaan asuransi adalah menetapkan harga untuk risiko, asumsi realitas lapisan ini adalah, jika perusahaan asuransi benar-benar tidak memberikan asuransi, pemilik kapal tidak akan menanggung risiko melintas tanpa asuransi, "pembukaan fisik" dan "pelayaran fakta" selat adalah dua hal yang berbeda.

Lapisan kedua adalah harga minyak. Data awal Mei menunjukkan, kontrak Jun-26 Brent dilaporkan 98,41 dolar AS, Dec-26 80,39 dolar AS, Jun-27 76,20 dolar AS, Dec-30 69,85 dolar AS. Selisih antara bulan dekat dan Dec-30 sekitar 28,5 dolar AS, adalah salah satu struktur terbalik (dekat tinggi jauh rendah) terjal dalam 5 tahun terakhir. Kurva ini menceritakan kisah yang sangat spesifik, pasar menganggap pasokan spot ketat tetapi pada akhirnya akan mereda, harga ujung jauh kembali ke kisaran 60 hingga 70 dolar AS sebelum perang. Dengan kata lain, harga minyak tinggi bukanlah akhir, melainkan jendela berbatas. Tetapi jendela ini cukup panjang, membuat trader tidak bertaruh akan tiba-tiba berakhir.

Lapisan ketiga adalah pemotongan suku bunga. Awal Februari 2026 pasar mengharapkan Fed memotong suku bunga 2 kali sepanjang tahun, kemungkinan kecil kali ke-3. Pertengahan Maret harga minyak melonjak ditekan menjadi 1 kali, kemungkinan 0 kali pemotongan suku bunga menjadi 48%. 29 April Fed mempertahankan 3,50% hingga 3,75% tidak berubah, 6 Mei CME FedWatch menunjukkan pertemuan Juni 70% kemungkinan tetap hold, sepanjang 2026 pasar sudah menetapkan harga menjadi 0 kali pemotongan suku bunga. Legenda hedge fund Paul Tudor Jones bahkan mengatakan dalam wawancara CNBC 7 Mei "Wash juga tidak punya kesempatan membuat Fed memotong suku bunga."

Tiga lapisan sudah meninggalkan jejak di pasar derivatif, bukan narasi, tapi uang sungguhan.

Pasar Besar yang Terediferensiasi

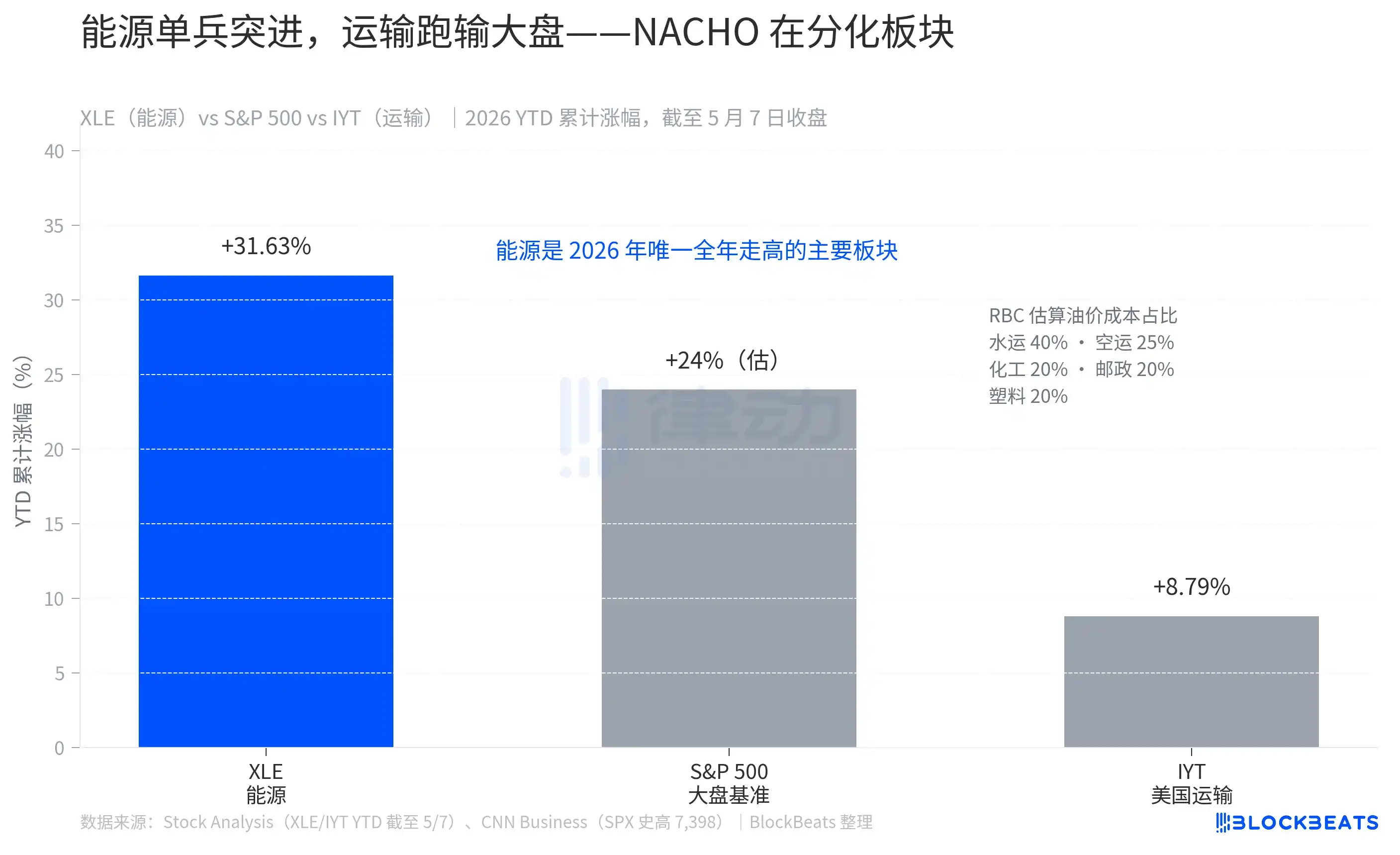

Detail kedua NACHO yang tidak mudah dilihat adalah, ia telah membuat penetapan harga terdiferensiasi di dalam pasar besar itu sendiri.

Hingga penutupan 7 Mei, sektor energi ETF (XLE, State Street's Energy Select Sector Fund) kenaikan tahunan 31,63%, adalah satu-satunya sektor utama yang naik sepanjang tahun 2026. S&P 500 naik sekitar 24% pada periode yang sama. Sektor transportasi ETF (IYT, iShares U.S. Transportation ETF) kenaikan tahunan hanya 8,79%, tertinggal dari pasar besar lebih dari 15 poin persentase.

Perbedaan ini bukan acak. Menurut perkiraan Royal Bank of Canada Capital Markets, 40% biaya operasi industri pengangkutan air adalah biaya bahan bakar, pengangkutan udara 25%, kimia, pos/kurir, karet/plastik masing-masing 20%. Jika bahan bakar adalah bagian besar dalam tabel biaya bisnis Anda, NACHO adalah pukulan langsung di wajah Anda.

31,63% XLE bukanlah pemantulan jangka pendek, adalah hasil unggul berkelanjutan selama 8 minggu. 8,79% IYT juga bukan kelemahan, melainkan satu sisi mengikuti kenaikan pasar besar, satu sisi dibagi keuntungan oleh harga minyak. Pasar sudah dengan jelas memberi tahu pembaca bagaimana NACHO menghitung peluang, lihat saja besarnya tertinggalnya ETF transportasi dari pasar besar.

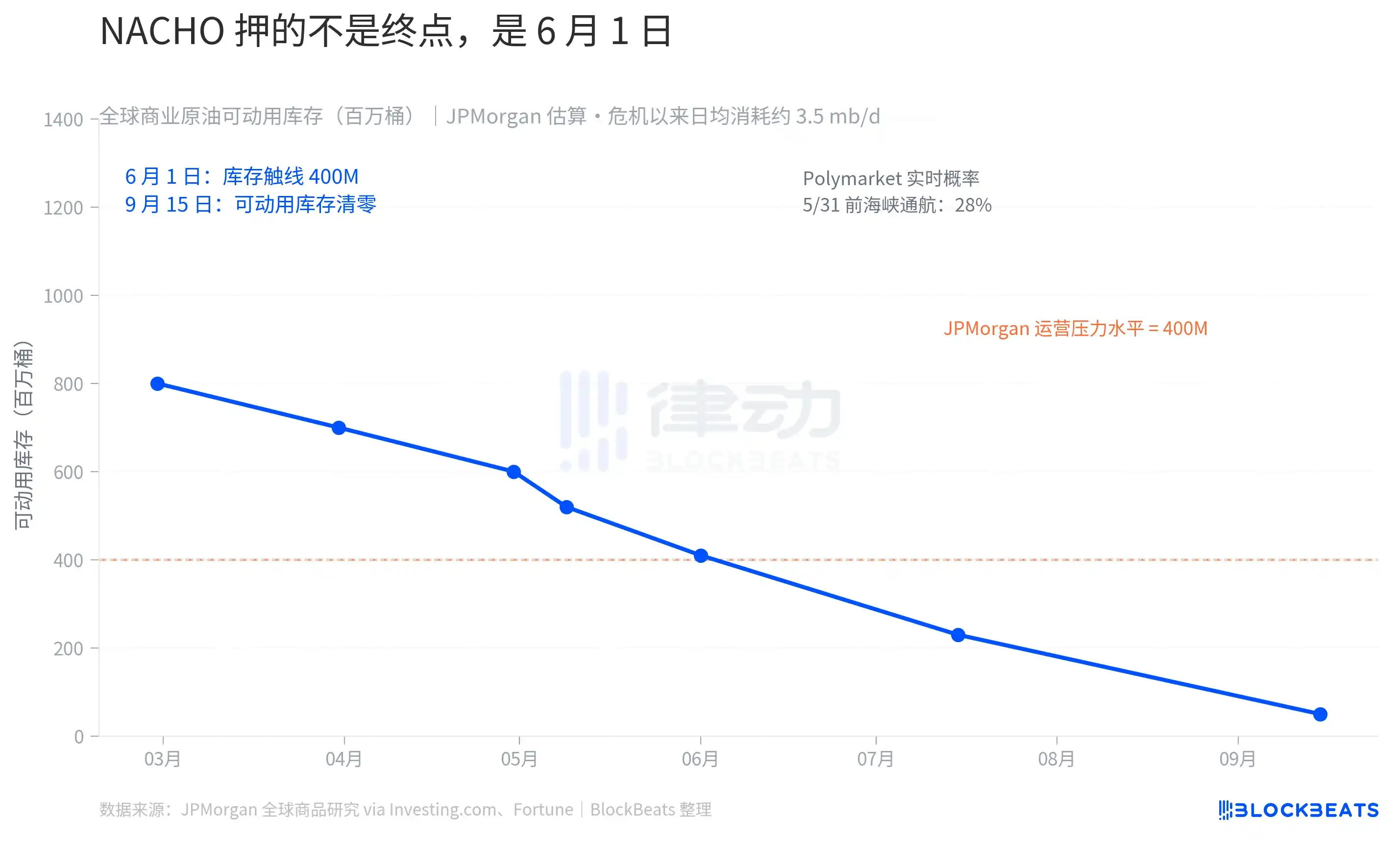

Tapi NACHO bukan taruhan tanpa batas waktu, ia memiliki tanggal akhir yang sangat spesifik, 1 Juni.

Menurut perkiraan tim penelitian komoditas JPMorgan, awal 2026 persediaan minyak mentah komersial global sekitar 8,4 miliar barel, tetapi hanya sekitar 800 juta barel yang "benar-benar dapat digunakan", sisanya adalah pengisian pipa, persediaan dasar tangki, persediaan terminal minimum yang mempertahankan operasi sistem sehari-hari. Sejak krisis ini, sudah digunakan 280 juta barel, saat ini sisa persediaan yang dapat digunakan sekitar 520 juta barel. Kata asli JPMorgan adalah, "Persediaan komersial diperkirakan mendekati level tekanan operasional awal Juni".

"Level tekanan operasional" adalah konsep fisik yang spesifik. Penjelasan JPMorgan adalah, "Sistem tidak akan runtuh karena minyak menghilang, tetapi karena jaringan sirkulasi tidak lagi memiliki cukup kapasitas kerja". Setelah melewati garis ini, pilihan yang tersedia bagi perusahaan dan pemerintah hanya dua, baik meremas persediaan minimum yang harus dipertahankan (ini merusak infrastruktur itu sendiri), atau menunggu pasokan baru. Jika Selat Hormuz belum dibuka hingga September, persediaan komersial OECD mungkin jatuh ke yang disebut "lantai operasional". Menurut laporan Fortune, persediaan bahan bakar penerbangan Eropa diperkirakan akan jatuh di bawah ambang batas pasokan 23 hari pada Juni, itu adalah garis peringatan kunci industri.

Peluang pasar prediksi berjalan bersamaan dengan jam fisik. Menurut data Polymarket 9 Mei, kemungkinan "Selat Hormuz berlayar normal sebelum 31 Mei" adalah 28%, kemungkinan sebelum 15 Mei hanya 2%. Keposisi aktif 9,92 juta dolar AS di pasar ini sedang bertaruh bahwa NACHO setidaknya tidak akan gagal dalam Mei.

Pasar tidak lagi memperdagangkan postingan Truth Social berikutnya Trump, mulai memperdagangkan data persediaan awal Juni Selat Hormuz.