Penulis: Claude, Deep Chao TechFlow

Panduan Deep Chao: Pada Februari tahun ini, dana pasar uang Amerika Serikat mencapai puncak sejarah sekitar US$8,25 triliun, Warren Buffett meninggalkan US$381,7 miliar uang tunai sebelum pensiun, pasar sempat ramai menyebarkan kabar bahwa miluner super sedang meninggalkan pasar saham.

Tapi kini di bulan Juni, plotnya terbalik: S&P 500 terus mencetak rekor baru, pertama kali menembus level 7.600 pada 2 Juni, sedangkan ukuran dana pasar uang turun menjadi US$7,87 triliun per 10 Juni, uang mengalir kembali dari tunai ke pasar saham. Strategi lindung nilai yang diambil oleh orang-orang terkaya saat ini tampaknya dibantah oleh pasar.

Kisah Februari: Uang Tunai di Tangan Orang Kaya Menumpuk ke Level Tertinggi Sejarah

Mari kita mundur ke awal tahun ini.

Menurut survei Goldman Sachs pada Oktober 2025, individu dengan aset investable di atas US$1 juta, rata-rata menempatkan sekitar 20% dari kekayaan bersih mereka dalam bentuk tunai atau setara tunai, proporsi ini tergolong tinggi dalam konfigurasi tradisional.

Yang paling ikonik adalah Warren Buffett.

Menurut Bloomberg, mantan CEO Berkshire Hathaway yang pensiun pada 31 Desember 2025 ini, sebelum pensiun telah menumpuk cadangan tunai perusahaan hingga sekitar US$381,7 miliar, pada akhir kuartal ketiga 2025. Uang tunai ini akhirnya juga menghasilkan uang — meski pasar bergejolak, kekayaan bersih pribadi Buffett tahun lalu masih tumbuh sekitar US$21 miliar.

Tidak hanya dia yang mengurangi posisi. Menurut dokumen kepemilikan yang diungkap Reuters, Peter Thiel, salah satu pendiri PayPal, melalui hedge fund Thiel Macro, pada kuartal ketiga 2025 melepas sekitar US$100 juta saham Nvidia. Nvidia naik hampir 35% pada 2025, Thiel keluar di level tinggi, menambah kekhawatiran akan 'gelembung AI'.

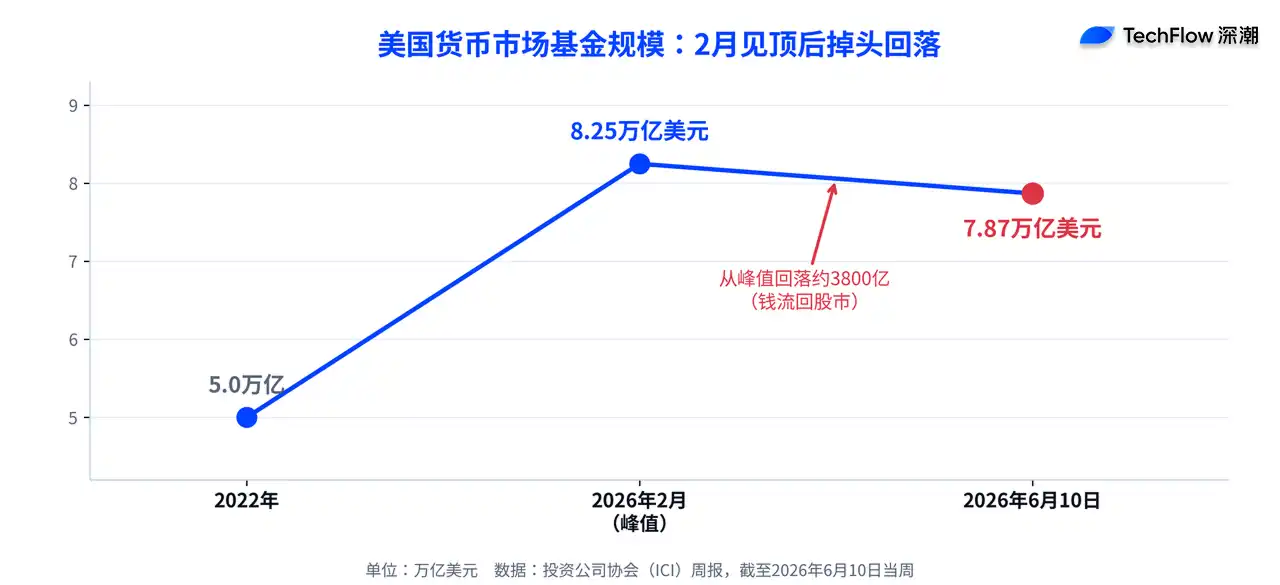

Di level pasar, trennya sama. Menurut data Investment Company Institute (ICI), ukuran dana pasar uang AS pada akhir Februari tahun ini mencapai puncak sejarah sekitar US$8,25 triliun, tumbuh 65% dibandingkan sekitar US$5 triliun pada 2022. Narasi saat itu sangat jelas: uang pintar bersembunyi di tunai.

Pembalikan Juni, Uang Mengalir Kembali dari Tunai ke Pasar Saham

Masalahnya, sekarang adalah Juni, dan ceritanya sudah terbalik.

Menurut data resmi ICI, per minggu yang berakhir 10 Juni, ukuran dana pasar uang turun menjadi US$7,87 triliun, arus keluar mingguan sebesar US$21,48 miliar; sebelumnya pada 4 Juni adalah US$7,89 triliun. Dari puncak US$8,25 triliun pada Februari, telah menyusut sekitar US$380 miliar. Uang keluar dari tunai, bukan masuk.

Mengalir ke mana? Pasar saham. Menurut CNBC, S&P 500 pada 2 Juni ditutup di level 7.609,78 poin, pertama kalinya dalam sejarah menembus level 7.600, naik selama sembilan hari berturut-turut; Nasdaq juga menyentuh rekor baru. Setelah Nvidia meluncurkan chip PC generasi baru, sahamnya naik lebih dari 6% dalam satu hari, mendorong Dell dan HP ikut naik. Singkatnya, dana yang bersembunyi di tunai pada Februari itu, kini menyaksikan pasar mencetak rekor baru tanpa kehadiran mereka.

Di balik ini ada sinyal yang sudah diungkap sebelumnya. Menurut investingLive, Bank of America (BofA) sudah memperingatkan sejak akhir Mei bahwa seiring pasar menembus rekor baru dan sentimen bullish memuncak, tingkat uang tunai sebenarnya sedang menurun. Rekor US$8,25 triliun adalah berita lama dari Februari, dan pada Juni, situasi pasar sudah berbeda.

Harga Menimbun Uang Tunai: Kinerja Tertinggal Lebih dari Dua Kali Lipat Dibanding Saham

Mengapa strategi lindung nilai orang kaya ini dikatakan dibantah? Lihat saja perbedaan imbal hasilnya.

Menurut perhitungan The Motley Fool, jika dari awal 2022 sebelum pasar bearish, saat uang mulai pindah ke dana pasar uang, dipertahankan hingga sekarang, imbal hasil total S&P 500 sekitar 42%, sedangkan Vanguard Federal Money Market Fund pada periode yang sama hanya 18%, selisih lebih dari dua kali lipat. Bersembunyi di tunai terlihat aman, tapi harganya adalah melewatkan pergerakan besar pasar.

Ini juga mengapa banyak analis selalu ragu dengan strategi 'langsung menimbun uang tunai saat ada gejolak':

Secara historis, peristiwa seperti konflik geopolitik cenderung bersifat sementara, dan justru bisa menjadi peluang beli di level rendah, bukan alasan untuk likuidasi.

Mereka yang Mengalihkan Dana dari Pasar Saham, Beralih ke Properti dan Seni

Orang kaya yang benar-benar mengurangi saham, dananya tidak diam saja. Survei Goldman Sachs menunjukkan, di antara mereka yang memiliki aset investable US$1 juta hingga US$5 juta, hampir 40% memegang investasi alternatif; di antara mereka dengan aset di atas US$10 juta, proporsi ini mencapai 80%. Semakin besar aset, semakin mereka beralih ke luar saham tradisional.

Karya seni adalah salah satu tujuannya. Menurut laporan pasar seni UBS 2025, kolektor kaya bernilai tinggi pada 2025 rata-rata mengalokasikan sekitar 20% kekayaan mereka ke karya seni. Properti, kredit swasta, dan hedge fund juga menampung dana yang mengalir keluar dari pasar saham. Logikanya adalah dalam lingkungan inflasi yang menempel, suku bunga tinggi, dan prospek tarif yang tidak pasti, aset-aset ini lebih menyerupai pelabuhan yang aman. Hanya saja pelabuhan aman juga punya harganya, dan perbedaan angka imbal hasil di atas sudah menjelaskan masalahnya.

Bank-Bank Besar Masih Menambah Posisi: Goldman Sachs dan Morgan Stanley Sama-Sama Naikkan Target Harga

Jika langkah orang kaya pada Februari cenderung defensif, sikap bank-bank besar Wall Street pada Juni justru sebaliknya.

Menurut Bloomberg, tim strategis Goldman Sachs (dipimpin Ben Snider) akhir Mei menaikkan target akhir tahun S&P 500 dari 7.600 poin menjadi 8.000 poin, dengan alasan pertumbuhan laba yang didorong AI. Goldman Sachs menaikkan prediksi laba per saham S&P 500 untuk 2026 menjadi US$340, mewakili pertumbuhan tahunan 24%, dan percaya pihak-pihak yang diuntungkan infrastruktur AI akan menyumbang sekitar setengah dari pertumbuhan laba indeks tahun ini. Namun Goldman Sachs juga meninggalkan catatan: 'Sentimen AI dan suku bunga membawa risiko di kedua arah'.

Morgan Stanley bahkan lebih tinggi. Chief Investment Officer Manajemen Kekayaan Lisa Shalett dalam pandangan 20 Mei, menetapkan target satu tahun untuk S&P 500 di 8.300 poin, mewakili ruang naik sekitar 11% hingga 12%. Namun dia secara bersamaan membuat daftar lima risiko: kenaikan berlebihan terkonsentrasi di beberapa saham blue-chip AI, memburuknya keuangan konsumen AS, laba perusahaan bergantung pada kenaikan harga bukan produktivitas, tekanan pada suku bunga jangka panjang, dan pasar di luar AS (Jepang dan beberapa pasar berkembang) justru berkinerja lebih baik. Penilaian inti Shalett adalah, pasar secara permukaan tampak lebih kuat daripada ekonomi di bawahnya.