Catatan Editor: Artikel ini mengkaji dengan perspektif tajam kemakmuran permukaan pasar prediksi saat ini. Penulis dengan tegas menunjukkan bahwa pasar prediksi saat ini sedang terperangkap dalam jebakan "solusi optimal lokal" seperti yang dialami BlackBerry dan Yahoo dahulu. Model opsi biner yang digunakan oleh pasar prediksi mainstream, meskipun dalam jangka pendek mendapatkan lalu lintas yang besar, terkungkung oleh masalah struktural seperti kelangkaan likuiditas dan efisiensi modal yang rendah. Artikel ini mengajukan gagasan evolusi pasar prediksi menuju model "kontrak perpetual", memberikan pemikiran mendalam yang konstruktif untuk mewujudkan "pasar untuk segalanya" yang sesungguhnya.

Mengapa perusahaan menemukan diri mereka mengejar tujuan yang salah? Bisakah kita memperbaiki pasar prediksi sebelum semuanya terlambat?

"Kesuksesan seperti minuman keras, memabukkan. Mengelola ketenaran dan pujian yang mengikutinya bukanlah hal mudah. Itu menggerogoti pikiran Anda, membuat Anda mulai percaya bahwa orang-orang di sekitar Anda mengagumi Anda, setiap orang menginginkan Anda, pikiran setiap orang selalu berputar di sekitar Anda." — Ajith Kumar

"Sorak-sorai kerumunan selalu menjadi musik terindah." — Vin Scully

Kesuksesan awal sangat memabukkan. Terutama ketika semua orang mengatakan Anda tidak akan berhasil, perasaan ini semakin kuat. Persetan para pembenci, Anda benar, mereka salah!

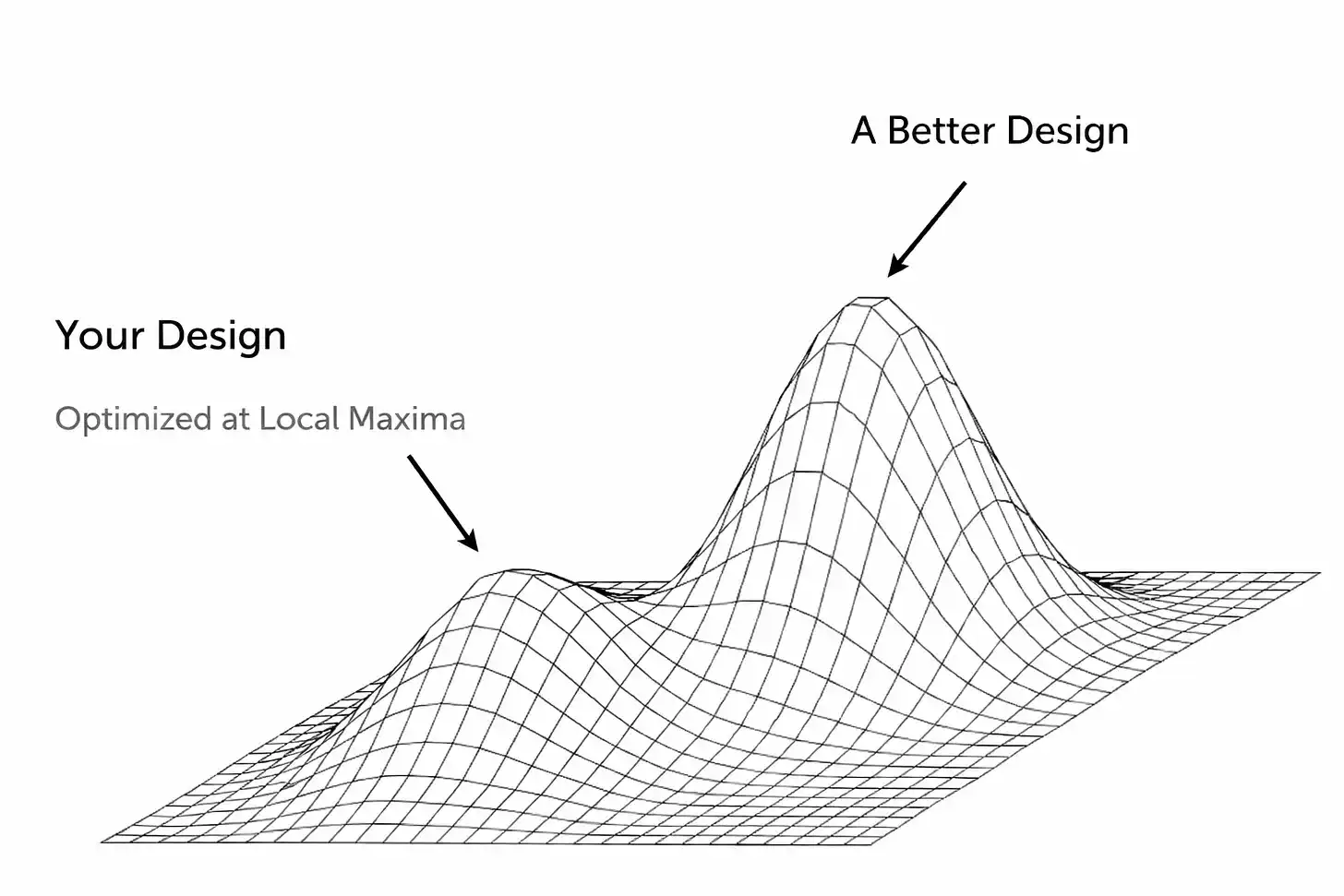

Tapi kesuksesan awal menyembunyikan bahaya unik: Anda mungkin memenangkan hadiah yang salah. Meskipun kita sering bercanda "bermain game bodoh, menang hadiah bodoh", dalam kenyataannya, game yang kita ikuti sering berevolusi secara real-time. Oleh karena itu, faktor-faktor yang membuat Anda memenangkan kemenangan tahap pertama, justru bisa menjadi penghalang untuk memenangkan hadiah yang lebih besar ketika game memasuki masa matang.

Salah satu bentuk akhir dari ini adalah: perusahaan tersesat ke dalam "solusi optimal lokal" tanpa menyadarinya. Perasaan menang terasa terlalu baik, begitu baik sampai membuat Anda tidak hanya kehilangan arah, tetapi bahkan memblokir kesadaran diri, tidak mampu melihat keadaan sebenarnya di mana Anda berada.

Dalam banyak kasus, ini mungkin hanya fatamorgana, adalah ilusi yang didukung oleh faktor eksternal (misalnya, kemakmuran ekonomi menyebabkan pendapatan yang dapat dibelanjakan konsumen berlimpah). Atau, produk atau layanan yang Anda bangun memang berjalan baik, tetapi hanya dalam lingkup atau kondisi tertentu, tidak dapat diperluas ke pasar yang lebih luas.

Konflik inti di sini adalah, untuk mengejar hadiah utama sejati (yaitu solusi optimal global), Anda perlu turun dari puncak saat ini. Ini membutuhkan kerendahan hati yang besar. Ini berarti membuat keputusan sulit: meninggalkan fungsi inti tertentu, merekonstruksi tumpukan teknologi secara menyeluruh, atau mengganggu model yang pernah Anda anggap efektif. Yang membuat semua ini lebih menantang adalah......

Kebanyakan waktu, Anda harus membuat keputusan ini ketika orang-orang (terutama investor dan media) sedang memberitahu Anda "betapa hebatnya Anda"! Banyak yang sebelumnya mengatakan Anda salah, sekarang berburu-buru untuk memvalidasi kesuksesan Anda. Ini adalah posisi yang sangat berbahaya, karena akan menumbuhkan rasa puas diri tepat ketika Anda paling perlu membuat perubahan radikal.

Ini tepatnya posisi pasar prediksi saat ini. Dalam bentuknya saat ini, mereka tidak akan pernah bisa mencapai adopsi pasar massal. Saya tidak ingin membuang-buang kata-kata di sini untuk memperdebatkan apakah mereka sudah mencapai status ini (bagaimanapun, ada jurang yang besar antara mengetahui sesuatu ada dan memiliki kebutuhan aktual untuk menggunakannya). Mungkin Anda tidak setuju dengan premis ini, dan sekarang bersiap untuk menutup halaman atau membaca sisa konten dengan kebencian. Itu hak Anda. Tapi saya akan menegaskan kembali mengapa model ini rusak hari ini, dan seperti apa seharusnya platform semacam ini menurut saya.

Saya tidak ingin terlihat terlalu seperti orang tech, saya tidak akan mengulang "The Innovator's Dilemma", tetapi contoh klasik untuk ini adalah Kodak dan Blockbuster. Perusahaan-perusahaan ini (dan banyak lainnya) mencapai kesuksesan besar, yang menciptakan inersia yang menolak perubahan. Kita semua tahu akhir ceritanya, tetapi hanya mengangkat tangan dan mengatakan "lakukan yang lebih baik" tidak konstruktif. Lalu, apa secara spesifik yang menyebabkan hasil-hasil ini? Apakah kita melihat tanda-tanda ini dalam pasar prediksi hari ini?

Terkadang, hambatannya adalah teknis. Startup biasanya membangun produk dengan cara subjektif tertentu, yang mungkin berhasil pada tahap awal (sebagai sebuah startup, mampu melakukan ini saja sudah merupakan prestasi yang mengatasi banyak rintangan!), tetapi dengan cepat menjadi kaku menjadi belenggu arsitektur untuk masa depan. Ingin terus berkembang setelah ledakan awal, atau menyesuaikan desain produk, berarti mengancam beberapa komponen inti yang tampaknya efektif. Orang secara alami cenderung menyelesaikan masalah dengan perbaikan bertahap, tetapi ini dengan cepat menyebabkan produk menjadi semacam Frankenstein. Dan, ini hanya menunda waktu menerima kebenaran yang kejam: yang benar-benar dibutuhkan adalah membangun kembali atau membayangkan ulang produk secara menyeluruh.

Jaringan sosial awal mengalami hal ini ketika menyentuh batas kinerja. Friendster adalah pelopor jejaring sosial pada tahun 2002, yang memungkinkan jutaan pengguna terhubung dengan "teman dari teman" secara online. Tetapi masalah datang ketika suatu fitur tertentu (melihat teman dalam "three degrees of separation") menyebabkan platform runtuh di bawah beban menghitung koneksi eksponensial.

Tim menolak untuk mengurangi fitur ini, dan malah fokus pada ide-ide baru dan kemitraan mewah, bahkan ketika pengguna yang ada mengancam akan pindah ke MySpace. Friendster mencapai puncak popularitas lokal, tetapi tidak dapat melampauinya, karena arsitektur intinya cacat, dan tim menolak untuk mengakui, membongkar, dan memperbaikinya. (Ngomong-ngomong, MySpace kemudian jatuh ke dalam perangkap "solusi optimal lokal" sendiri: dibangun di atas pengalaman pengguna yang unik, yaitu halaman pengguna yang sangat dapat disesuaikan, dan fokus pada kelompok musik/budaya pop. Platform ini terutama didorong oleh iklan, dan akhirnya terlalu bergantung pada model portal iklannya, sementara Facebook muncul dengan jaringan yang lebih bersih, lebih cepat, dan berbasis identitas "asli". Facebook menarik sebagian pengguna MySpace awal, tetapi tidak diragukan lagi lebih menarik bagi kelompok besar pengguna media sosial berikutnya.)

Keberlanjutan perilaku semacam ini tidak mengejutkan. Kita semua manusia. Mendapatkan semacam kesuksesan permukaan, terutama sebagai startup dengan tingkat kegagalan yang sangat tinggi, secara alami membuat ego membesar. Pendiri dan investor mulai percaya pada performa yang mereka gembar-gemborkan, dan menggandakan taruhan pada formula yang membawa mereka sampai hari ini, bahkan ketika sinyal peringatan sudah berkedip semakin terang. Sangat mudah untuk mengabaikan informasi baru, atau bahkan menolak untuk menghadapi kenyataan bahwa lingkungan saat ini sudah berbeda dengan masa lalu. Otak manusia sangat menarik, selama ada motivasi yang cukup, kita dapat merasionalisasi banyak hal.

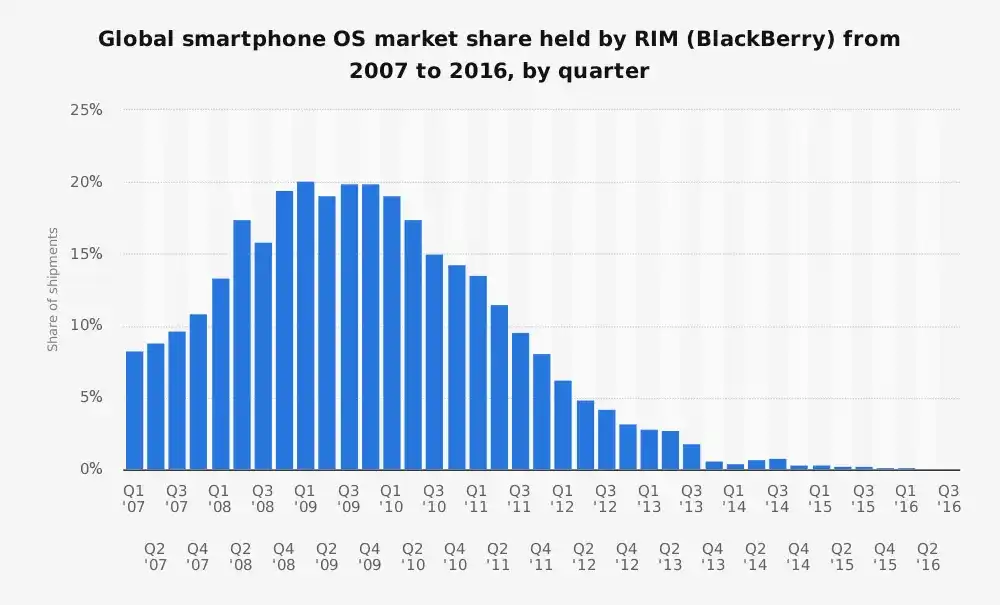

Research In Motion yang Mandek

Sebelum iPhone muncul, ponsel BlackBerry dari Research In Motion (RIM) adalah raja ponsel pintar, menguasai lebih dari 40% pasar ponsel pintar AS. Itu dibangun berdasarkan filosofi tertentu tentang ponsel pintar: PDA (Asisten Digital Pribadi) yang lebih baik yang dioptimalkan untuk pengguna perusahaan, khususnya untuk email, masa pakai baterai, dan keyboard fisik yang sangat disukai. Namun......

Satu hal yang mungkin diremehkan hari ini adalah, BlackBerry sangat pandai melayani pelanggannya. Karena itulah, ketika dunia berubah di sekitar mereka, RIM tidak dapat berubah mengikutinya.

Sudah diketahui umum, tim kepemimpinan mereka awalnya meremehkan iPhone.

"Itu tidak aman. Konsumsi baterainya sangat cepat, dan memiliki keyboard digital yang buruk." — Larry Conlee (COO RIM)

Kemudian mereka dengan cepat menjadi defensif.

RIM dengan sombong mengira ponsel baru ini tidak akan pernah menarik basis pelanggan perusahaannya, dan ini bukan tanpa alasan. Tetapi ini sama sekali gagal menangkap pergeseran era di mana ponsel pintar melampaui "mesin email" menjadi "perangkat serba bisa untuk semua orang". Perusahaan ini menderita "hutang teknis" dan "hutang platform" yang parah, gejala umum dari perusahaan yang mendapatkan kesuksesan awal. Sistem operasi dan infrastruktur mereka dioptimalkan untuk pengiriman pesan yang aman dan efisiensi baterai. Pada saat mereka menerima kenyataan, sudah terlambat.

Ada pandangan bahwa perusahaan yang berada dalam situasi seperti ini (semakin besar kesuksesan awal, semakin sulit evolusinya, itulah sebabnya Zuckerberg adalah "GOAT/Greatest Of All Time") harus beroperasi dengan mentalitas yang hampir skizofrenia: satu tim berdedikasi untuk memanfaatkan kesuksesan saat ini, tim lain berdedikasi untuk mengganggunya. Apple mungkin adalah contoh terbaik dalam hal ini, mereka membiarkan iPhone menggerogoti pasar iPod, lalu membiarkan iPad menggerogoti pasar Mac. Tapi jika ini mudah, pasti sudah ditiru semua orang.

Yahoo

Ini mungkin tingkat "Gunung Rushmore" dari kesempatan yang terlewat. Suatu ketika, Yahoo adalah halaman awal internet bagi jutaan orang. Itu adalah portal ke internet (bahkan bisa dibilang "aplikasi serba bisa" yang asli) — berita, email, keuangan, game, semuanya ada. Itu memandang pencarian sebagai salah satu dari banyak fitur, sampai-sampai Yahoo bahkan tidak menggunakan teknologi pencariannya sendiri di awal 2000-an (itu mengalihdayakan pencarian ke mesin pihak ketiga, bahkan pernah menggunakan Google).

Kini sudah diketahui umum, tim kepemimpinannya melewatkan banyak kesempatan untuk memperdalam kemampuan pencarian, yang paling terkenal adalah kesempatan untuk membeli Google seharga $5 miliar pada tahun 2002. Dalam retrospeksi sudah jelas, tetapi Yahoo tidak memahami apa yang diketahui Google: pencarian adalah fondasi pengalaman digital. Siapa yang memiliki pencarian, dia akan memiliki lalu lintas internet, dan kemudian pendapatan iklan. Yahoo terlalu bergantung pada kekuatan merek dan iklan display, tetapi secara fatal meremehkan pergeseran besar menuju navigasi yang "berpusat pada pencarian" dan kemudian jaringan sosial yang memiliki aliran konten yang dipersonalisasi.

Maafkan saya menggunakan klise, tetapi dalam pasar yang bergejolak, "air pasang mengangkat semua perahu". Ruang cryptocurrency sangat memahami hal ini (lihat Opensea dan banyak contoh lainnya). Sulit untuk menilai apakah startup Anda memiliki daya tarik yang nyata, atau hanya menunggangi gelombang momentum yang tidak berkelanjutan. Yang membuat situasi semakin kabur adalah, periode-periode ini sering tumpang tindih dengan lonjakan modal ventura dan perilaku konsumsi spekulatif, yang menutupi masalah mendasar yang potensial. Kebangkitan dan kejatuhan WeWork yang ironis dengan cepat menggambarkan hal ini: modal yang mudah diperoleh menyebabkan ekspansi besar-besaran, menyembunyikan model bisnis yang benar-benar rusak.

Dibuang semua kemasan merek dan kata-kata mewah, model bisnis inti WeWork sangat sederhana:

Sewa jangka panjang ruang kantor → Habiskan uang untuk renovasi → Sub-sewa jangka pendek dengan harga premium.

Jika Anda tidak familiar dengan cerita ini, Anda mungkin berpikir, hmm, kedengarannya seperti tuan rumah jangka pendek. Itulah intinya. Sebuah transaksi arbitrase real estat yang menyamar sebagai platform perangkat lunak.

Tapi WeWork tidak terlalu tertarik untuk membangun bisnis yang bertahan lama, mereka mengoptimalkan sesuatu yang sangat berbeda: pertumbuhan eksplosif dan narasi valuasi. Ini bekerja untuk sementara waktu karena Adam Neumann sangat karismatik dan mampu menjual visi. Investor menelannya mentah-mentah, dan mendorong jenis pertumbuhan tertentu yang benar-benar terlepas dari kenyataan (dalam kasus WeWork, ini berarti membuka sebanyak mungkin gedung kantor di sebanyak mungkin kota tanpa mempedulikan profitabilitas, yaitu "blitzscaling", mengunci sewa jangka panjang besar-besaran, dan menolak pandangan bahwa unit economics sangat penting, dengan pemikiran "kita bisa tumbuh keluar dari kerugian"). Banyak orang luar (analis) melihat melalui ini: ini adalah perusahaan real estat dengan profil risiko terbalik, memiliki pelanggan yang tidak stabil, dan bisnis yang secara inheren dibangun dengan kerugian struktural.

Sebagian besar di atas adalah analisis retrospektif dari perusahaan yang telah gagal. Dalam arti tertentu, ini termasuk "hindsight is 20/20". Tetapi ini mencerminkan tiga wawasan kegagalan yang berbeda: perusahaan gagal karena tidak dapat maju secara teknologi, tidak dapat mengidentifikasi dan merespons persaingan, atau tidak dapat menyesuaikan model bisnis.

Saya percaya kita sekarang melihat hal yang sama terjadi di pasar prediksi.

Janji Pasar Prediksi

Prospek teoretis pasar prediksi menggoda:

Memanfaatkan kebijaksanaan kerumunan = informasi yang lebih baik = mengubah spekulasi menjadi wawasan kolektif = pasar yang tak terbatas

Tetapi platform terkemuka saat ini telah mencapai puncak lokal. Mereka telah menemukan model yang menghasilkan daya tarik dan volume perdagangan tertentu, tetapi desain ini tidak dapat mewujudkan visi sejati dari "segala sesuatu dapat diprediksi dan memiliki likuiditas yang memadai".

Di permukaan, keduanya menunjukkan tanda-tanda sukses, tidak ada yang meragukan itu. Kalshi melaporkan bahwa volume perdagangan tahunan industri ini tahun ini akan mencapai sekitar $30 miliar (nanti akan dibahas lebih detail berapa banyak dari ini yang merupakan pertumbuhan organik). Industri ini mengalami lonjakan minat baru pada 2024-25, terutama seiring narasi keuangan on-chain ditambah dengan gamifikasi perdagangan yang semakin masuk ke dalam zeitgeist budaya. Promosi berlebihan dari Polymarket dan Kalshi mungkin juga terkait dengan ini (dalam beberapa kasus, promosi kekerasan memang berhasil).

Tetapi jika kita mengupas bawang dan menggali lebih dalam, kita menemukan beberapa bendera merah yang menunjukkan bahwa pertumbuhan dan PMF (Product-Market Fit) mungkin tidak seperti kelihatannya. Gajah dalam ruangan adalah likuiditas.

Agar pasar-pasar ini berfungsi, mereka membutuhkan likuiditas yang dalam, yaitu banyak orang yang bersedia bertaruh di satu sisi pasar, sehingga harga menjadi bermakna dan mengungkapkan penemuan harga yang sebenarnya.

Kalshi dan Polymarket, kecuali untuk beberapa pasar yang sangat tinggi, berjuang dalam hal ini.

Volume perdagangan yang besar terkonsentrasi di sekitar peristiwa besar (Pemilu AS, keputusan Fed yang banyak diperhatikan), tetapi sebagian besar pasar menunjukkan spread bid-ask yang sangat lebar dan hampir tidak ada aktivitas. Dalam banyak kasus, market maker bahkan tidak ingin melakukan transaksi (salah satu pendiri Kalshi baru-baru ini mengakui bahwa market maker internal mereka bahkan tidak menguntungkan).

Ini menunjukkan bahwa platform-platform ini belum berhasil memecahkan masalah memperluas jangkauan dan kedalaman pasar. Mereka mandek pada satu level: cukup baik dalam beberapa puluh pasar populer, tetapi visi "pasar untuk segalanya" yang panjang tidak terwujud.

Untuk menutupi masalah ini, kedua perusahaan menggunakan insentif dan perilaku yang tidak berkelanjutan (kedengarannya familiar?), yang merupakan tanda khas dari mencapai solusi optimal lokal dan kurangnya pertumbuhan alami (sebagai selingan, dalam dinamika pasar khusus ini, saya punya perasaan, kebanyakan orang menganggap kedua ini adalah dua pemain utama yang bersaing.

Saya tidak berpikir ini penting pada tahap ini, tetapi jika kedua tim mempercayai ini, maka jika pihak lain dianggap "memimpin" dalam perlombaan "dua kuda" yang diasumsikan ini, itu akan menjadi ancaman eksistensial bagi perusahaan mereka. Ini adalah posisi yang sangat tidak stabil, menurut saya berdasarkan asumsi yang salah).

Polymarket meluncurkan program imbalan likuiditas, mencoba mempersempit spread (secara teori, jika Anda memasang order di dekat harga saat ini, Anda akan mendapat imbalan). Ini membantu agar buku order terlihat lebih rapat, dan memang memberikan pengalaman yang lebih baik bagi trader dengan mengurangi slippage sampai batas tertentu. Tapi ini tetap merupakan subsidi. Demikian pula, Kalshi meluncurkan program insentif volume, pada dasarnya memberikan pengembalian uang tunai berdasarkan volume perdagangan pengguna. Mereka membayar orang untuk menggunakan produk.

Sekarang saya bisa merasakan beberapa dari Anda berteriak "Uber juga mensubsidi untuk waktu yang lama!!!". Ya, insentif sendiri tidak buruk. Tapi itu tidak berarti mereka baik! (Saya juga merasa menarik, orang selalu suka menunjuk pengecualian aturan daripada melihat tumpukan mayat.) Terutama mengingat dinamika pasar prediksi saat ini, ini dengan cepat menjadi roda hamster yang tidak dapat dihentikan sebelum terlambat.

Fakta lain yang perlu kita ketahui adalah, sebagian besar volume perdagangan adalah perdagangan palsu. Saya pikir tidak ada gunanya menghabiskan waktu memperdebatkan proporsi pastinya, tetapi jelas, perdagangan palsu membuat pasar terlihat lebih likuid, padahal sebenarnya hanya beberapa peserta yang sering beroperasi untuk mendapatkan imbalan atau menciptakan panas pasar. Ini berarti, permintaan alami sebenarnya lebih lemah dari yang terlihat.

"Penetapan Harga oleh Trader Terakhir"

Dalam pasar yang sehat dan berfungsi baik, Anda harus dapat memasang taruhan mendekati odds pasar saat ini, tanpa fluktuasi harga yang terlalu besar. Tapi hari ini di platform ini, itu tidak terjadi. Bahkan order berukuran sedang pun secara signifikan mempengaruhi odds, yang jelas menunjukkan volume yang tidak mencukupi. Pasar-pasar ini cenderung hanya mencerminkan pergerakan trader terakhir, dan ini adalah inti dari masalah likuiditas yang saya sebutkan sebelumnya. Status quo ini menunjukkan bahwa meskipun ada sekelompok kecil pengguna inti yang menjaga beberapa pasar tetap berjalan, pasar ini secara keseluruhan tidak dapat diandalkan dan tidak likuid.

Tapi mengapa begitu?

Struktur pasar perdagangan biner murni tidak dapat bersaing dengan kontrak perpetual. Ini adalah metode yang rumit, menyebabkan fragmentasi likuiditas, bahkan jika tim-tim ini mencoba mengatasinya dengan solusi, efeknya paling baik adalah kikuk. Di banyak pasar semacam ini, Anda juga menemukan struktur aneh di mana ada opsi "lainnya" yang mewakili faktor yang tidak diketahui, tetapi ini memperkenalkan masalah memisahkan pesaing yang muncul dari keranjang itu ke pasar independen mereka sendiri.

Sifat biner juga berarti Anda tidak dapat memberikan leverage yang sesungguhnya dengan cara yang diinginkan pengguna, yang pada gilirannya berarti Anda tidak dapat menghasilkan volume perdagangan yang berharga seperti yang dilakukan kontrak perpetual. Saya melihat orang-orang berdebat tentang ini di Twitter, tetapi saya masih terkejut bahwa mereka tidak dapat mengenali: bertaruh $100 pada pasar prediksi untuk hasil dengan probabilitas 1 sen, tidak sama dengan membuka posisi leverage 100x sebesar $100 di exchange kontrak perpetual.

Rahasia tersembunyi di sini adalah, untuk mengatasi masalah mendasar ini, Anda perlu mendesain ulang protokol底层 untuk mengizinkan generalisasi dan memperlakukan peristiwa dinamis sebagai warga negara kelas satu. Anda harus menciptakan pengalaman seperti kontrak perpetual, yang berarti Anda harus menyelesaikan risiko lompatan (jump risk) yang ada dalam pasar hasil biner. Ini jelas bagi siapa pun yang secara aktif menggunakan exchange kontrak perpetual dan pasar prediksi — dan tanpa sepengetahuan tim-tim ini, orang-orang inilah yang perlu Anda tarik.

Menyelesaikan risiko lompatan berarti mendesain ulang sistem untuk memastikan harga aset bergerak secara terus menerus, artinya mereka tidak hanya secara arbitrer melompat dari, misalnya, probabilitas 45% ke 100% (kita telah melihat seberapa sering dan terang-terangan peristiwa ini dimanipulasi/diinsider trading, tetapi itu adalah topik lain yang tidak ingin saya buka saat ini. Tolong berhenti melakukan kejahatan.).

Tanpa menyelesaikan batasan inti ini, Anda tidak akan pernah dapat memperkenalkan leverage yang dibutuhkan untuk membuat produk menarik bagi pengguna (mereka yang dapat membawa nilai nyata ke platform Anda). Leverage bergantung pada fluktuasi harga yang berkelanjutan untuk menutup posisi dengan aman sebelum kerugian melebihi collateral, sehingga menghindari fluktuasi tiba-tiba (misalnya, dari 45% ke 100% secara instan) yang menyapu bersih satu sisi buku order. Tanpa ini, Anda tidak dapat melakukan margin call atau likuidasi tepat waktu, dan platform pada akhirnya akan bangkrut.

Alasan inti lain mengapa pasar ini tidak bekerja dalam struktur saat ini adalah, tidak ada mekanisme lindung nilai multi-hasil yang asli. Pertama-tama, dalam keadaan现状 tidak ada cara alami untuk melakukan lindung nilai, karena resolusi pasar ini adalah YA/TIDAK, dan "underlying" adalah hasil itu sendiri. Sebagai perbandingan, jika saya long pada kontrak perpetual BTC, saya dapat short BTC di tempat lain untuk melakukan lindung nilai. Konsep ini tidak ada dalam struktur pasar prediksi hari ini, sehingga sangat sulit untuk memberikan likuiditas yang dalam (atau leverage) jika market maker dipaksa untuk mengambil risiko peristiwa langsung. Ini sekali lagi memperkuat mengapa saya berpikir argumen "pasar prediksi adalah hal baru, kita berada dalam tahap pertumbuhan tinggi" adalah naif.

Pasar prediksi akhirnya diselesaikan (yaitu mereka benar-benar akan ditutup pada saat resolusi), sedangkan futures perpetual jelas tidak. Mereka bersifat terbuka. Desain seperti kontrak perpetual dapat mengubah pasar dengan mendorong perdagangan aktif, membuat fungsinya lebih berkelanjutan, sehingga meredakan beberapa perilaku umum yang membuat pasar prediksi kurang menarik (banyak peserta hanya memegang sampai resolusi, daripada secara aktif memperdagangkan probabilitas). Selain itu, karena hasil prediksi adalah hasil diskrit satu kali, sedangkan harga oracle meskipun juga memiliki masalah, setidaknya diperbarui secara terus menerus, masalah oracle dalam pasar prediksi juga lebih menonjol.

Di balik masalah desain ini adalah masalah efisiensi modal, tetapi ini sudah cukup dipahami saat ini. Saya pribadi berpikir, "menghasilkan pendapatan stablecoin" dengan modal yang sudah disetor tidak akan membawa perubahan substansial. Terutama mengingat exchange juga akan menawarkan pendapatan seperti itu. Lalu apa trade-off yang dilakukan di sini? Jika setiap perdagangan dibayar penuh di muka, itu tentu bagus untuk menghilangkan risiko counterparty! Dan Anda juga menarik sebagian pengguna.

Tetapi ini bencana bagi basis pengguna yang lebih luas yang Anda butuhkan, model ini sangat tidak efisien dari sudut pandang modal, dan hanya secara signifikan meningkatkan biaya partisipasi. Ini sangat buruk ketika pasar ini membutuhkan jenis pengguna yang berbeda untuk beroperasi dalam skala besar, karena pilihan ini berarti pengalaman setiap segmen pengguna akan lebih buruk. Market maker membutuhkan banyak modal untuk menyediakan likuiditas, dan trader retail menghadapi biaya peluang yang besar.

Pasti ada lebih banyak yang bisa diurai di sini, terutama seputar bagaimana mencoba mengatasi beberapa tantangan mendasar ini. Regimen margin yang lebih kompleks dan dinamis akan diperlukan, terutama dengan mempertimbangkan faktor-faktor seperti "waktu hingga peristiwa" (risiko tertinggi ketika resolusi peristiwa mendekat dan odds mendekati 50/50). Memperkenalkan konsep seperti peluruhan leverage saat resolusi mendekat juga diperlukan, tingkat likuidasi berlapis awal juga akan membantu.

Meminjam model broker dari keuangan tradisional, untuk memungkinkan collateral instan, adalah langkah lain ke arah yang benar. Ini akan membebaskan modal untuk digunakan lebih efisien, memungkinkan pemesanan lintas pasar secara bersamaan, dan memperbarui buku perdagangan setelah eksekusi. Memperkenalkan mekanisme ini pertama di pasar skalar, kemudian memperluas ke pasar biner, tampaknya merupakan urutan yang paling logis.

Intinya, ada banyak ruang desain yang belum dieksplorasi, sebagian karena keyakinan bahwa model hari ini sudah merupakan bentuk akhir. Saya hanya tidak melihat cukup banyak orang yang mau pertama-tama mengakui keberadaan batasan ini. Mungkin tidak mengherankan, mereka yang menyadari ini seringkali adalah tipe pengguna yang seharusnya ingin ditarik oleh platform ini (alias trader kontrak perpetual).

Tetapi yang saya lihat adalah kritik mereka terhadap pasar prediksi kebanyakan dienyahkan oleh pendukung setia dan disuruh melihat angka volume dan pertumbuhan kedua platform ini (angka yang benar-benar nyata dan organik, hmm). Saya berharap pasar prediksi dapat berevolusi, saya berharap mereka dapat diterima secara massal, dan saya pribadi berpikir bahwa segala sesuatu dapat diperdagangkan adalah hal yang baik. Sebagian besar frustrasi saya berasal dari pandangan yang diterima secara umum bahwa versi hari ini adalah yang terbaik, tetapi jelas saya tidak setuju dengan pandangan itu.