Penulis: Insightful Discussion

Malam ini membaca laporan mingguan terbaru JPM tentang logam, yang terutama membahas permainan antara "penjualan safe haven" dan "guncangan pasokan" yang dihadapi oleh berbagai jenis logam utama dalam konteks gangguan pengiriman di Selat Hormuz.

Kesimpulan Inti:

1. Emas (Gold): Terjual 'Salah' Jangka Pendek, Bullish Besar Jangka Panjang

Konflik Inti: Sifat Safe Haven vs Krisis Likuiditas

Tekanan Jangka Pendek (Mode "Jual Semua"): Penurunan harga emas baru-baru ini bukan karena kegagalan safe haven, tetapi karena investor, dalam kepanikan pasar (lonjakan indeks VIX), menjual semua aset tanpa pandang bulu (termasuk emas) untuk mengumpulkan margin dan uang tunai. Data menunjukkan bahwa ketika VIX>30 dan naik, probabilitas kenaikan mingguan emas hanya 45%, dengan rata-rata pengembalian negatif.

Poin Pembelian Taktis: Data historis menunjukkan bahwa penjualan panik seperti ini biasanya berlangsung sekitar 10-15 hari. Mulai hari ke-3 setelah penjualan, harga emas seringkali memulai pemulihan yang berlangsung sekitar satu minggu, dengan rata-rata kenaikan lebih dari 2%.

Logika Jangka Panjang (Berubah Bullish): Jika gangguan energi berlanjut, inflasi tinggi ditambah risiko resesi ekonomi (stagflasi), Fed akan dipaksa beralih ke kebijakan akomodatif untuk melindungi lapangan kerja. Kombinasi "stagflasi + pemotongan suku bunga" ini akan menjadi latar belakang makro yang "sangat bullish" bagi emas.

2. Aluminium (Aluminum): Pilihan Long Paling Kuat

Logika Inti: Bullish Super yang Didorong Pasokan

Rantai Pasokan Rapuh: Pabrik peleburan aluminium di Timur Tengah sangat bergantung pada impor alumina (bahan baku) dan ekspor produk jadi. Penutupan Selat Hormuz memutus kedua arah "bahan baku masuk, produk jadi keluar".

Penurunan Produksi Tidak Terelakkan (Inevitability): Meskipun sebagian produsen (seperti Qatalum) sementara mempertahankan 60% kapasitas, persediaan bahan baku mereka hanya cukup untuk 30-50 hari. Jika pengiriman tidak pulih, pengumuman penurunan produksi besar-besaran akan muncul dalam beberapa minggu ke depan.

Target Harga: Gangguan pasokan akan mendorong harga aluminium dengan cepat menuju di atas $4.000/ton.

3. Tembaga (Copper) dan Nikel (Nickel): Risiko Tinggi Masa Tunggu Berbeda

Titik Risiko Bersama: Terputusnya rantai pasokan Belerang (Sulphur).

Timur Tengah memasok 50% belerang pengiriman laut global, dan belerang adalah bahan kunci untuk memproduksi asam sulfat, yang merupakan nyawa dari pemurnian tembaga metode pelarutan-ekstraksi-elektrowinning (SX-EW) dan nikel pelindian tekanan tinggi-berasam (HPAL).

· Tembaga (Cenderung Pesimis):

Risiko: Produksi di tempat-tempat seperti Kongo (DRC) mungkin terpengaruh, mempengaruhi sekitar 7% pasokan global.

Penyangga: Inventaris + rantai transportasi memiliki masa penyangga 4-6 bulan. Sebelum kelangkaan pasokan yang sebenarnya terjadi, pasar akan lebih dulu memperdagangkan ekspektasi resesi makro, harga tembaga mungkin turun terlebih dahulu.

· Nikel (Netral ke Bearish):

Risiko: Proyek HPAL nikel di Indonesia 80% bergantung pada belerang dari Timur Tengah, dan penyangganya hanya sekitar 1 bulan.

Posisi: Tingkat dampaknya berada di antara aluminium (paling bullish) dan tembaga (cenderung bearish). Meskipun biaya mungkin melonjak, risiko utama saat ini tetap adalah penjualan yang disebabkan oleh sentimen makro.

I. Emas dan Tekanan Pasar – Risiko Penularan Sebelum Kenaikan

Memasuki minggu kedua konflik Iran, aluminium tetap menjadi pilihan long logam dasar terbaik kami, karena kami percaya bahwa selama pengiriman melalui Selat Hormuz terus terganggu, logam ini mendekati titik kritis peristiwa bullish yang sangat didorong oleh pasokan.

Pasokan tembaga juga menghadapi risiko melalui gangguan rantai pasokan belerang, yang pada akhirnya dapat mempengaruhi produksi katoda tembaga sekitar 1,8 juta ton di Republik Demokratik Kongo (DRC), setara dengan sekitar 7% dari pasokan global. Meskipun volume pasokan yang berisiko besar, mengingat rantai pasokan yang relatif panjang dari belerang ke Kongo, kami percaya bahwa risiko lapisan pertama masih cenderung pada penurunan harga yang tajam di bawah penilaian ulang prospek makroekonomi sebelum gangguan pasokan menjadi masalah utama.

Nikel juga memiliki kerentanan pasokan terkait belerang, sekitar 460.000 ton nikel yang diproduksi dengan metode High-Pressure Acid Leach (HPAL) di Indonesia, setara dengan 12% dari pasokan nikel global, bergantung pada impor belerang dari Timur Tengah.

Meskipun penyangga nikel mungkin lebih kecil daripada tembaga, dalam pandangan kami, ketidaksejajaran dan gangguan aluminium tetap menjadi risiko pasokan yang paling penting saat ini.

Harga emas turun sekitar 6% dari sebelum perang, mempertanyakan status safe haven-nya. Kembalinya dolar AS dan berkurangnya ekspektasi pemotongan suku bunga Fed (dengan tekanan inflasi yang meningkat akibat kenaikan harga energi) adalah sebagian alasannya, tetapi sebagian besar penjualan terjadi minggu lalu, berasal dari efek penularan de-risking investor yang luas.

Pada masa tekanan pasar, emas awalnya akan terseret dalam perdagangan "jual semua". Kami mengeksplorasi lebih detail risiko penularan awal ini, serta kinerja historis emas di sekitar peristiwa tersebut, sebagai referensi taktis selama periode volatilitas tinggi.

Meskipun emas dalam jangka pendek mungkin masih rentan terhadap risiko penularan ini, kami tetap percaya bahwa semakin lama gangguan energi berlangsung, semakin besar dampaknya pada inflasi dan bahkan pertumbuhan ekonomi, latar belakang emas kemungkinan besar akan dengan cepat berubah menjadi sangat bullish, terutama ketika Fed beralih secara signifikan ke kebijakan akomodatif karena mandat ganda di sisi ketenagakerjaan.

II. Logam Dasar – Penyangga Rantai Pasokan yang Berbeda dari Penutupan Panjang Selat Hormuz Menyebabkan Dampak Gelombang Pertama yang Berbeda

Aluminium tetap menjadi pilihan long logam dasar terbaik kami.

Qatar Aluminium (Qatalum) adalah pabrik peleburan aluminium pertama di Teluk Persia yang mengumumkan pengurangan produksi pada 3 Maret, minggu ini menyesuaikan rencana, menyatakan akan mempertahankan kapasitas pada 60% (sekitar 650.000 ton/tahun) jika pasokan gas alam mencukupi.

Meskipun ini sedikit mengurangi potensi kehilangan pasokan saat ini, pabrik ini masih tidak dapat mengirim melalui Selat Hormuz, dan bergantung pada impor alumina. Dengan asumsi memiliki inventaris alumina 20-30 hari pada kapasitas penuh, maka penurunan hingga utilisasi 60% berarti inventaris dapat diperpanjang hingga 30-50 hari, meskipun keputusan penghentian produksi lebih lanjut masih perlu dibuat beberapa minggu sebelum inventaris alumina habis.

Secara keseluruhan, kami melihat ini tidak mengubah fakta bahwa aluminium mendekati pasar bullish yang didorong pasokan jika penutupan efektif Selat Hormuz terus berlanjut. Jika pembatasan pengiriman tidak mereda dalam beberapa minggu ke depan, kami memperkirakan akan ada lebih banyak pengumuman pengurangan produksi, mengubah ketidaksejajaran pasar menjadi gangguan pasokan yang lebih serius dan berkepanjangan, dengan harga aluminium dapat dengan cepat naik di atas $4.000 per ton sebelum koreksi yang didorong permintaan.

Tembaga juga menghadapi masalah rantai pasokan, tetapi penyangga sebelum gangguan mungkin lebih besar.

Menghadapi pasar dengan penurunan selera risiko dan penguatan dolar AS, harga tembaga sejauh ini menunjukkan ketahanan yang signifikan. Salah satu faktor pendukung mungkin adalah risiko pasokan dari gangguan rantai pasokan belerang – 50% belerang pengiriman laut global berasal dari Timur Tengah.

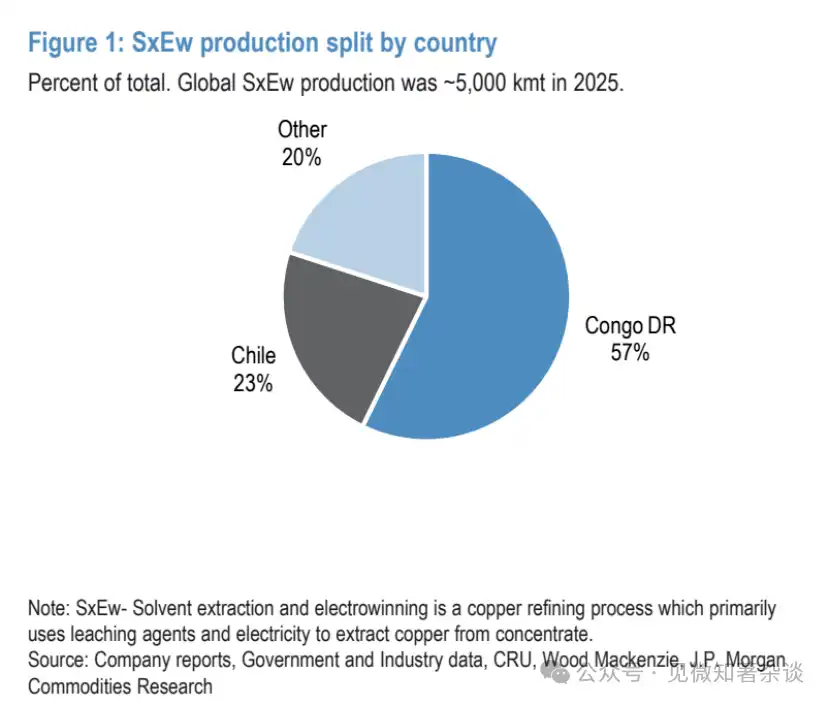

Belerang dan produk turunannya asam sulfat adalah kunci untuk produksi tembaga metode Solvent Extraction-Electrowinning (SX/EW), yang memproduksi sekitar 5 juta ton tembaga per tahun, setara dengan 18% dari produksi tembaga olahan global. Chili terutama mengimpor belerang dari Kanada, AS, dan Turki, sementara tahun lalu hampir semua impor belerang Afrika Selatan dan Republik Demokratik Kongo berasal dari Timur Tengah.

Gambar 1: Pangsa Produksi Tembaga SX/EW per Negara

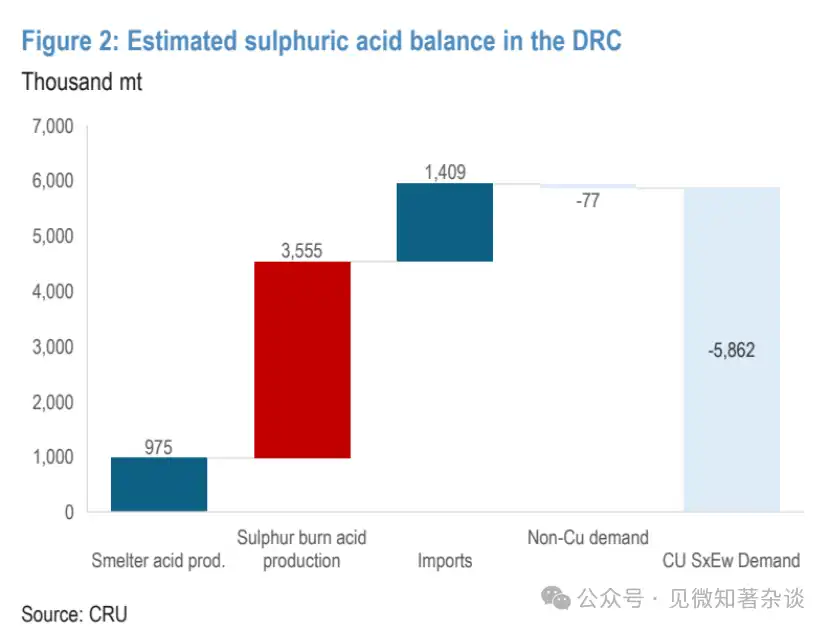

Menurut data CRU, hampir 3,6 juta ton (atau 60%) dari permintaan asam sulfat Kongo tahun lalu dipenuhi oleh pembakaran belerang impor. Dengan intensitas asam SX/EW sekitar 1,93 ton asam per ton katoda tembaga yang diproduksi, ini dapat mempengaruhi produksi tembaga SX/EW Kongo hingga 1,8 juta ton, setara dengan 7% dari pasokan tembaga olahan global.

Gambar 2: Perkiraan Neraca Pasokan-Demand Asam Sulfat Republik Demokratik Kongo

Namun, masa penyangga sebelum gangguan bisa cukup lama. CRU memperkirakan ada inventaris belerang elemental sekitar 2-3 bulan di wilayah tersebut, ditambah siklus pengiriman 1-3 bulan dari Timur Tengah, sehingga mungkin ada masa penyangga inventaris 4-6 bulan sebelum secara signifikan mempengaruhi produksi tembaga hilir.

Selain itu, dengan menyesuaikan urutan pengolahan bijih dan kondisi pelindian, intensitas asam bersih dapat dikurangi, sehingga mengimbangi sebagian dampak pada tembaga di masa depan. Oleh karena itu, untuk pasokan tembaga SX/EW Kongo mengalami gangguan material, mungkin memerlukan penutupan panjang Selat Hormuz, yang juga akan membawa konsekuensi makroekonomi dan permintaan yang serius selama periode tersebut.

Singkatnya, untuk tembaga, ini lebih merupakan masalah urutan waktu. Meskipun risiko melibatkan volume pasokan yang besar, mengingat masa penyangga rantai pasokan belerang yang relatif panjang, kami percaya bahwa sebelum gangguan pasokan menjadi kunci, risiko lapisan pertama masih cenderung pada penurunan harga yang tajam di bawah penilaian ulang prospek makroekonomi.

Produksi Nikel HPAL Indonesia juga berisiko.

Belerang, setelah dikonversi menjadi asam sulfat, juga merupakan input penting untuk produksi nikel High-Pressure Acid Leach (HPAL). Risiko produksi terbesar ada di Indonesia, karena: 1) hampir 80% permintaan belerang negara itu bergantung pada impor dari Timur Tengah; 2) penyangga rantai pasokannya mungkin lebih kecil daripada tembaga, dengan waktu pengiriman dari Timur Tengah sekitar 1 bulan.

Tahun lalu, produsen Indonesia memproduksi sekitar 460.000 ton melalui HPAL, setara dengan 12% dari pasokan nikel global. Meskipun biaya juga merupakan faktor, input kimia (termasuk asam) menyumbang hampir 60% dari biaya HPAL Indonesia, tetapi operasi ini biasanya sudah berbiaya rendah (di bawah $8.000/ton), sehingga gangguan penuh tetap menjadi risiko pasokan bullish utama bagi pasar.

Menurut kami, dalam dampak gelombang pertama dari penutupan panjang Selat Hormuz, posisi nikel berada di antara aluminium (bullish) dan tembaga (bearish). Produsen HPAL utama dikabarkan telah berhentikan penawaran kontrak jangka panjang, menyoroti tekanan rantai pasokan yang mulai dirasakan oleh produksi skala besar.

Namun, untuk benar-benar menjadi guncangan pasokan, mungkin masih memerlukan gangguan selat selama berbulan-bulan, mirip dengan tembaga, yang pertama-tama akan memicu penurunan harga nikel secara luas di bawah kekhawatiran permintaan/makro, sebelum keseimbangan pasokan terjadi.

III. Emas – Waspadai Penurunan Tajam De-risking Sebelum Katalis yang Lebih Kuat Muncul

Selama dua minggu terakhir kami terus ditanya tentang emas: mengapa tidak berperilaku seperti aset safe haven (koreksi jelas awal minggu lalu, tekanan kembali di akhir minggu)? Bagaimana menanganinya secara taktis selanjutnya?

Seperti yang kami tunjukkan dalam laporan reaksi pertama, premium risiko konflik emas seringkali bersifat sementara, menampilkan karakteristik "beli rumor, jual fakta".

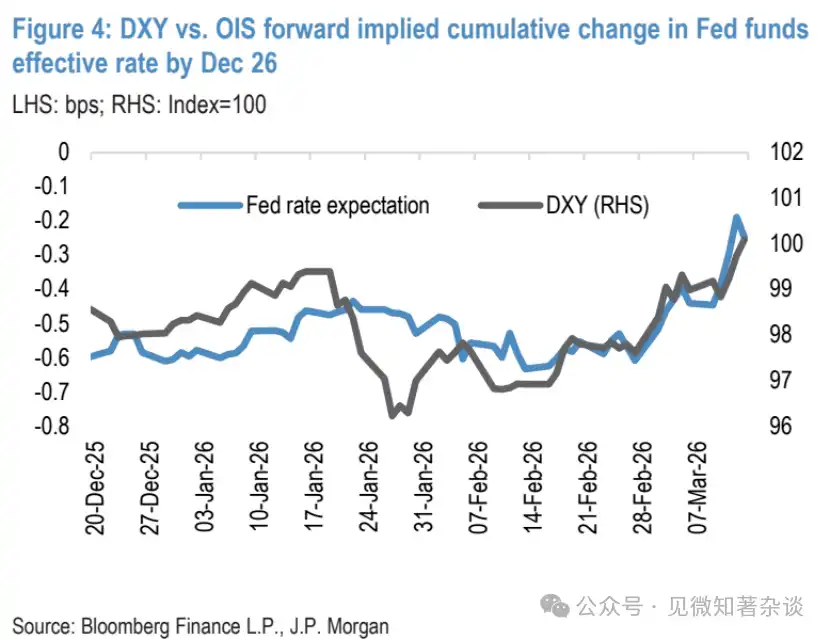

Selain itu, penguatan awal signifikan dolar AS, ditambah tekanan inflasi dari kenaikan harga energi yang mendorong naik ekspektasi suku bunga dan melemahkan ekspektasi pemotongan suku bunga Fed, terus memberikan tekanan baru.

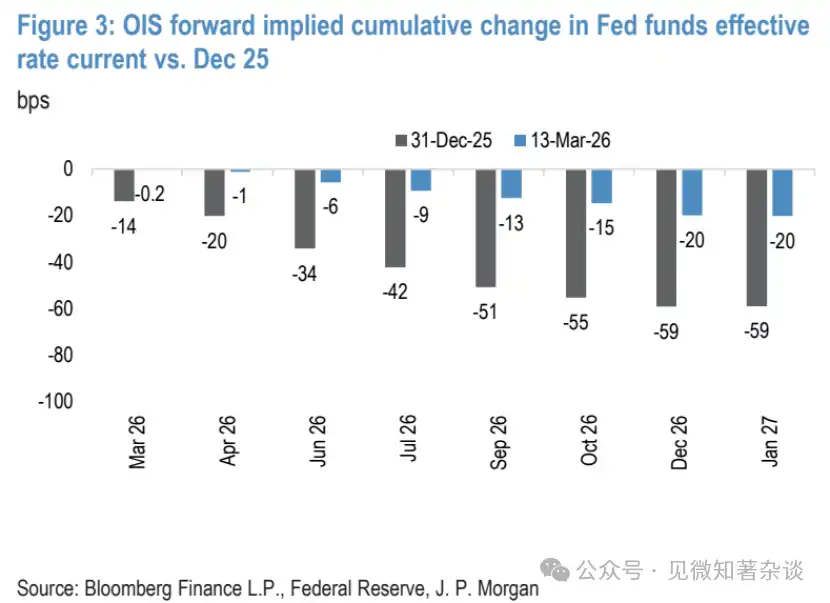

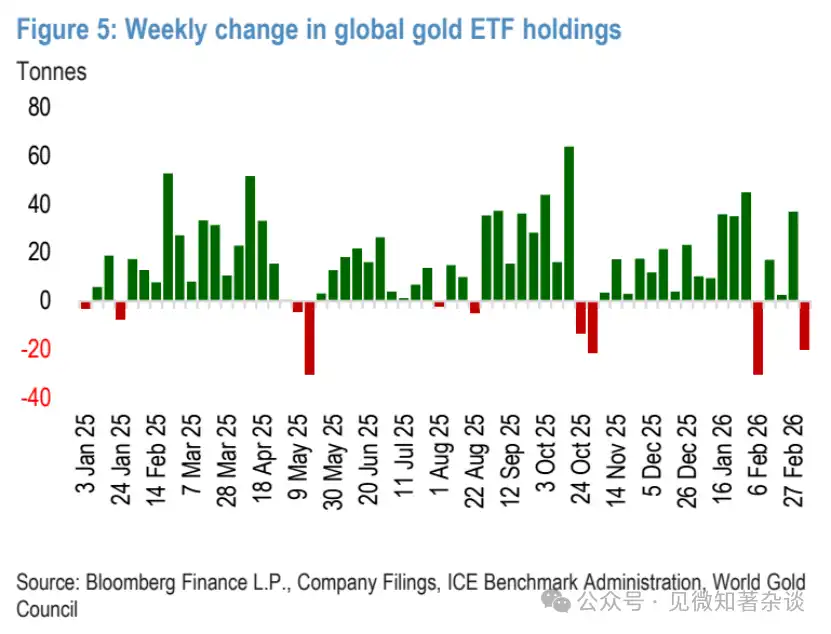

Kami percaya ada dinamika lain yang layak dibahas – efek penularan dari de-risking investor yang luas saat volatilitas saham meningkat, yang dapat menyebabkan aliran keluar dari ETF emas dan pembalikan tajam awal emas minggu lalu.

Gambar 3: Perubahan Kumulatif Tingkat Dana Federal Implisit OIS (Sekarang vs Desember 2025)

Gambar 4: Indeks Dolar (DXY) vs Perubahan Kumulatif Tingkat Dana Federal Efektif Implisit OIS hingga Desember 2026

Gambar 5: Perubahan Mingguan Kepemilikan ETF Emas Global

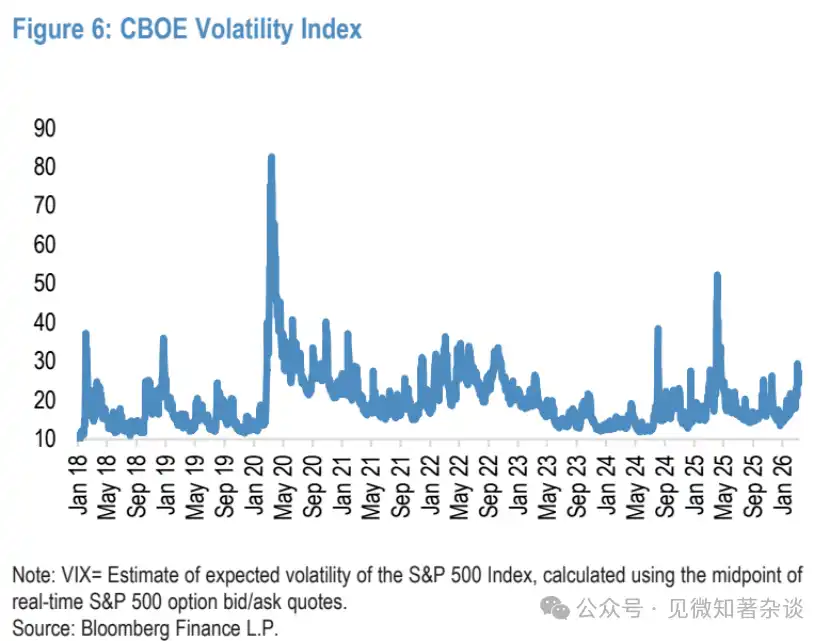

Gambar 6: Indeks Volatilitas CBOE (VIX)

Emas Tidak Kebal terhadap Guncangan "Jual Semua"

Ketika indeks VIX tinggi dan naik, emas awalnya akan terseret dalam perdagangan "jual semua".

Dari sudut pandang taktis, mengingat semakin lama penutupan Selat Hormuz mengganggu aliran energi dan rantai pasokan global, volatilitas saham mungkin越高, risiko penularan awal ini adalah dinamika struktural penting bagi emas.

Secara umum, selama periode tekanan pasar/saham, dinamika penjualan emas ini berasal dari kebutuhan investor untuk meningkatkan likuiditas portofolio, mengumpulkan uang tunai, ditambah tekanan margin call, rebalancing portofolio, dan guncangan value-at-risk (VaR), yang menyebabkan de-risking secara menyeluruh.

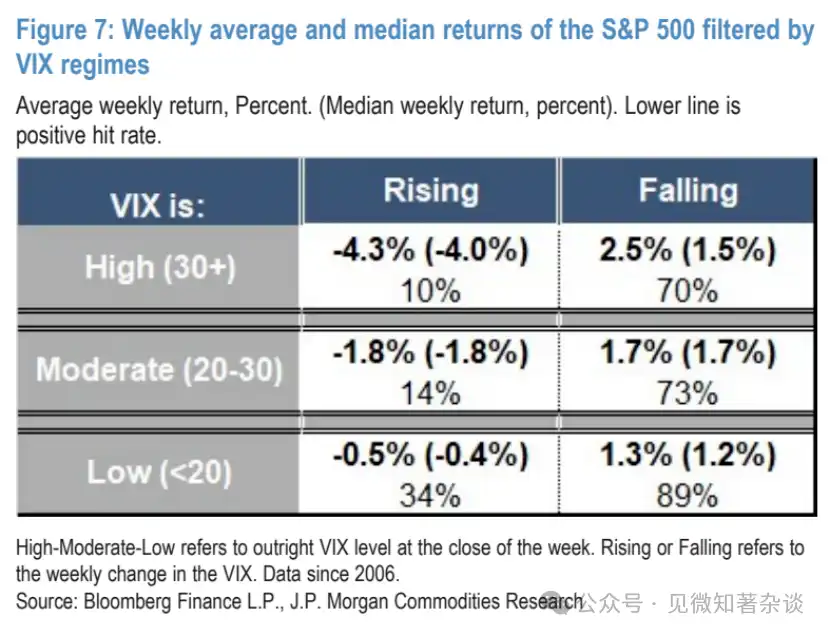

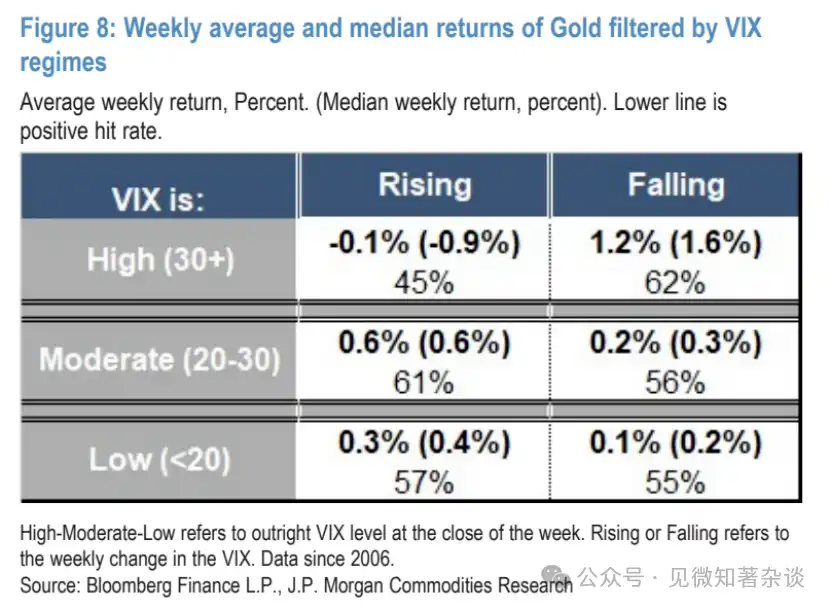

Data membuktikan hal ini: menyaring pengembalian mingguan emas di berbagai interval VIX menunjukkan bahwa ketika VIX di atas 30 dan naik, emas menghadapi resistensi yang lebih besar selama periode kontraksi pasar saham yang jelas. Dalam interval ini, proporsi pengembalian positif emas turun menjadi hanya 45%, dengan rata-rata pengembalian mingguan menjadi negatif, satu-satunya kelompok yang menunjukkan hal ini.

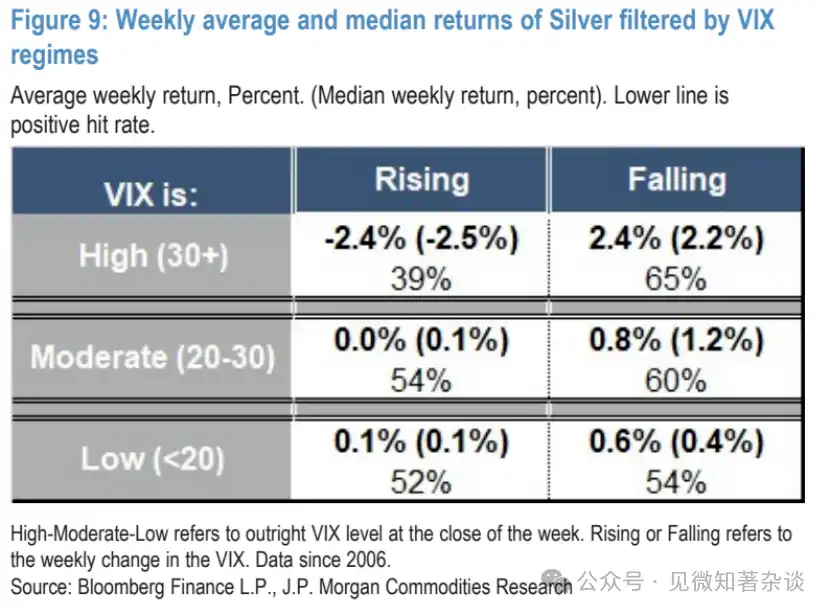

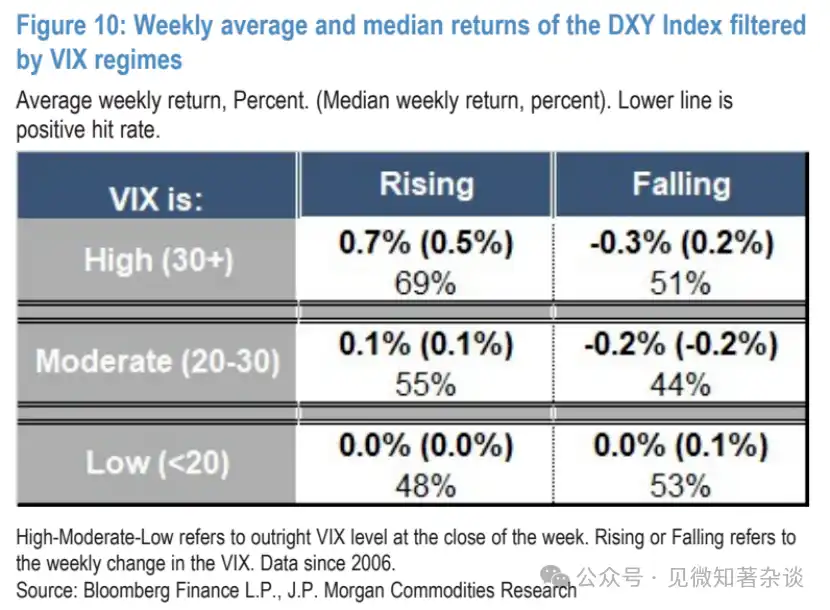

Di pasar perak, efek penularan safe haven ini bahkan lebih jelas, dalam lingkungan VIX tinggi dan naik, harga perak turun sekitar 61% dari waktu, dengan rata-rata penurunan mingguan lebih dari 2%. Juga dalam dinamika ini, penguatan dolar AS awal mungkin juga berperan, karena dalam interval VIX tinggi dan naik, indeks dolar DXY memiliki pembelian asimetris yang kuat.

Gambar 7: Rata-rata dan Median Pengembalian Mingguan Indeks S&P 500 berdasarkan Interval VIX

Gambar 8: Rata-rata dan Median Pengembalian Mingguan Emas berdasarkan Interval VIX

Gambar 9: Rata-rata dan Median Pengembalian Mingguan Perak berdasarkan Interval VIX

Gambar 10: Rata-rata dan Median Pengembalian Mingguan Indeks Dolar (DXY) berdasarkan Interval VIX

Selain level absolut VIX, tren juga kunci – emas, dalam lingkungan VIX tinggi dan turun, akan beralih dari interval paling bearish ke interval paling bullish.

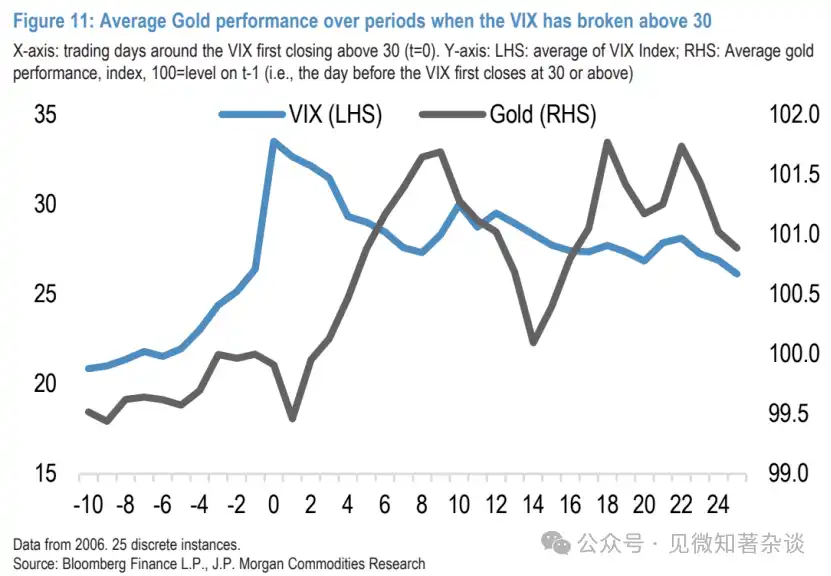

Untuk mempelajari urutan waktu ini lebih detail, kami memeriksa 25 kasus diskrit sejak 2006 di mana VIX melampaui interval tinggi ini. Dalam绝大多数 kasus (kecuali selama Krisis Keuangan Global 2008, 2011, dan pandemi Covid-19 2020), VIX akan dengan cepat turun di bawah 30 dalam 10-15 hari perdagangan.

Mengamati lintasan harga rata-rata emas selama tahap-tahap ini, biasanya, tekanan jual emas paling intens dalam beberapa hari pertama setelah VIX melampaui 30 (rata-rata penurunan kumulatif sekitar 0,5%), dari hari ke-3 mulai terjadi pemulihan yang relatif cepat dan berkelanjutan, berlangsung rata-rata lebih dari seminggu. Dalam proses pemulihan ini, emas rata-rata memulihkan level sebelum breakout pada hari ke-4, dan mencapai kenaikan lebih dari 2% dari lembah ke puncak sekitar hari perdagangan ke-10.

Gambar 11: Kinerja Rata-rata Emas Selama Periode VIX Melampaui 30

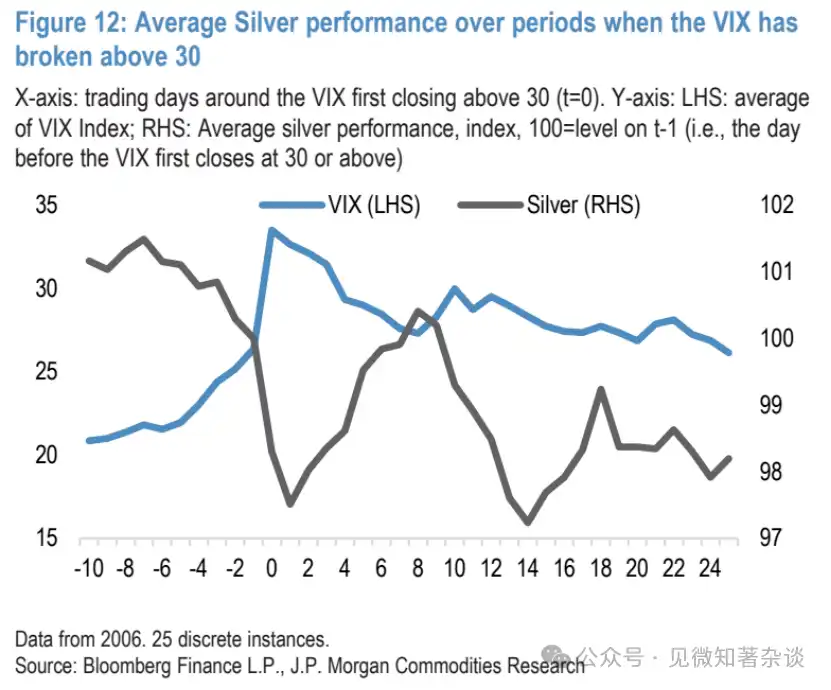

Lintasan perak serupa, tetapi karena volatilitas更高, penurunan awal lebih besar (rata-rata -2,5%), dan dalam jendela pemulihan rata-rata hanya pulih ke level sebelum breakout. Dalam jangka waktu lebih jauh, perak juga rentan terhadap formasi double bottom, tetapi lebih curam dan berkepanjangan dibandingkan emas, terutama berlanjut selama penurunan resesi 2008 dan 2020.

Gambar 12: Kinerja Rata-rata Perak Selama Periode VIX Melampaui 30

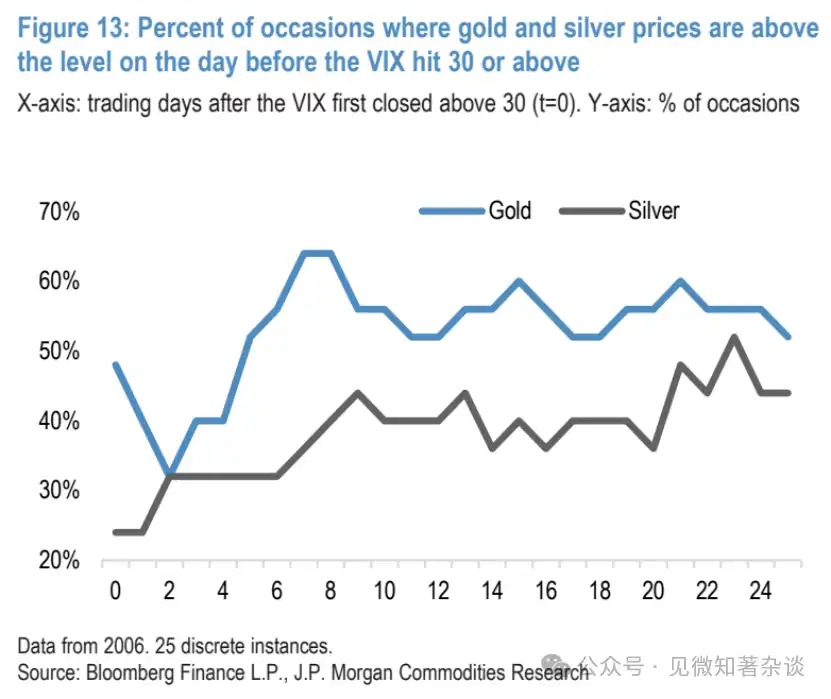

Gambar 13: Proporsi Harga Emas dan Perak di Atas Level Sehari Sebelum VIX Pertama Kali Mencapai atau Melebihi 30

Semakin Tinggi dan Lama Kenaikan Harga Energi, Fungsi Reaksi Fed Semakin Mungkin Berubah Dovish

Melihat ke luar taktik jangka pendek, meskipun kenaikan harga minyak dan kenaikan ekspektasi inflasi/penurunan ekspektasi pemotongan suku bunga dapat memperburuk sebagian volatilitas penurunan emas dalam waktu dekat, pada akhirnya kami percaya bahwa dalam skenario penutupan panjang Selat Hormuz, emas akan naik secara signifikan.

Pertama adalah inflasi – meskipun indeks komoditas lebih erat melacak inflasi bulan-ke-bulan, emas telah menjadi lindung nilai yang relatif stabil selama periode kenaikan inflasi yang cepat dan berkelanjutan, mengingat dinamika inflasi di bawah risiko minyak saat ini, kerangka kerja ini lebih berlaku.

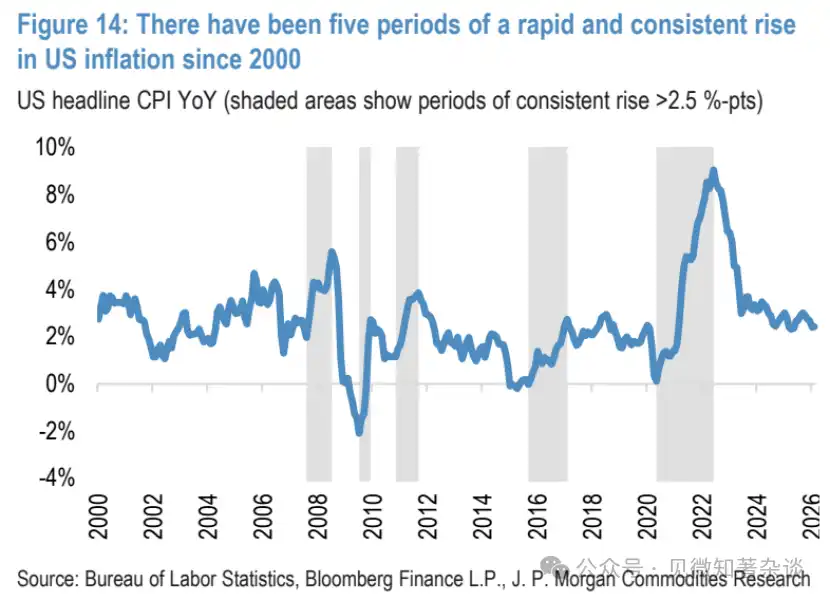

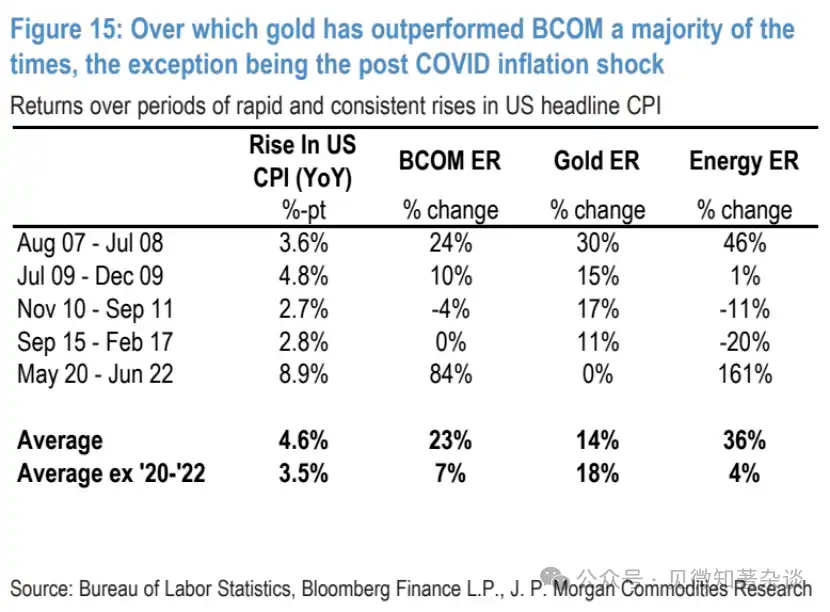

Sejak 2000, CPI AS year-on-year telah mengalami lima kali kenaikan yang relatif berkelanjutan dan signifikan lebih dari 2,5 persentase poin. Dalam empat dari lima kali (kecuali lonjakan inflasi pasca-Covid-19 terbaru), emas mencatat kenaikan dua digit. Terutama dalam lingkungan di mana guncangan minyak berkembang menjadi stagflasi, emas tetap menjadi lindung nilai kunci.

Gambar 14: Lima Periode Kenaikan Inflasi AS yang Cepat dan Berkelanjutan Sejak 2000

Gambar 15: Dalam Beberapa Periode Ini, Emas Sebagian Besar Mengungguli Indeks Komoditas Bloomberg (BCOM), Satu-Satunya Pengecualian adalah Guncangan Inflasi Pasca-Covid

Kedua adalah fungsi reaksi Fed – sebelum pertemuan minggu depan, ekonom kami percaya kenaikan harga minyak moderat (seperti yang terlihat sekarang) akan mendorong Fed untuk tetap menunggu, tetapi jika harga minyak naik lebih besar dan lebih persisten,则会 berubah menjadi dovish. Semakin tinggi dan persisten harga minyak, tekanan penurunan non-linier potensial pada pertumbuhan越大, sehingga semakin besar drag pada lapangan kerja.

Meskipun ini juga akan menyebabkan lonjakan inflasi headline yang lebih besar, transmisi ke inflasi inti tampaknya terbatas. Oleh karena itu, jika harga minyak melonjak ke $120/barel atau更高 karena pengurangan pasokan aktual dan ekspektasi yang berkelanjutan, ekonom kami memperkirakan Fed akan cenderung akomodatif, karena risiko penurunan aktivitas ekonomi kembali menonjol.

IV. Kesimpulan

Meskipun de-risking selama dua minggu terakhir telah mempengaruhi emas sampai batas tertentu, dalam jangka pendek emas mungkin masih terkena dampak peristiwa de-risking yang lebih luas, terutama jika pasar saham tiba-tiba mempertimbangkan guncangan negatif global yang signifikan dan persisten, memicu kekhawatiran likuiditas.

Selain itu, karena pasar suku bunga terus mengesampingkan sisa ekspektasi pemotongan suku bunga Fed, harga emas juga dapat menghadapi tekanan dekat lebih lanjut. Meskipun harus waspada terhadap potensi penurunan tajam lebih lanjut ini, jika gangguan berlangsung semakin lama, dampak pada inflasi dan bahkan pertumbuhan ekonomi semakin besar, kami tetap percaya bahwa latar belakang emas akan很快 berubah menjadi sangat bullish, dan diperkuat oleh peralihan cepat Fed ke kebijakan akomodatif.