Naik 1207% pada hari pertama penawaran umum, keuntungan per lot melebihi 270 ribu yuan, Zhibao Technology menyalakan pesta modal di seluruh pasar STAR Market dengan sebuah karnaval, menjadi "saham baru 10x lipat" kedua tahun ini. Harga penutupan 585 yuan langsung menempatkannya di peringkat 20 besar harga saham di seluruh pasar A. Dijuluki "saham nomor satu bahan habis pakai semikonduktor" yang diangkat bersama oleh seluruh rantai industri semikonduktor, perusahaan ini menceritakan kisah "plester luka" yang lebih menarik daripada menjual peralatan dengan model bisnis siklus tertutup terintegrasi "bahan baku + komponen + perlakuan permukaan"—selama pabrik wafer menyala, pendapatannya akan terus mengalir.

01

Bukan "Pisau Bedah", Tapi "Plester Luka"

Pasar STAR Market beberapa hari ini disulut oleh sebuah saham baru.

Produsen komponen peralatan semikonduktor yang baru saja melantai—Zhibao Technology (saham baru "N Zhibao"), setelah pembukaan harganya melonjak 1207%, segera memicu penghentian perdagangan sementara. Jika dihitung berdasarkan satu lot 500 lembar saham di pasar STAR, keuntungan maksimum per lot Zhibao Technology melebihi 270 ribu yuan.

Sebenarnya, pada tahap penawaran, Zhibao Technology sudah menunjukkan tanda-tanda "panas berlebihan"—kelipatan pembelian di bawah jaringan mencapai 4.363 kali, hampir menjadi salah satu penawaran umum perdana tersibuk di pasar STAR dalam beberapa tahun terakhir. Dan jika dilihat daftar pemegang sahamnya, itu lebih seperti "foto keluarga" rantai industri semikonduktor: Dana Nasional Besar II, SMIC, BOE, YMTC, Huahong Group... Dari hulu ke hilir, dari modal ke industri, hampir semuanya hadir.

Ini berarti satu hal: hampir seluruh rantai industri "bersama-sama mengangkatnya" sebagai target investasi. Tapi ada pertanyaan—sebenarnya apa yang mereka lakukan, sehingga pantas mendapatkan penilaian dan ekspektasi seperti ini?

Jika dijelaskan dengan analogi sederhana, industri semikonduktor sebenarnya hanya memiliki dua jenis bisnis. Salah satunya adalah "menjual pisau bedah". Misalnya alat ukir, peralatan deposisi film tipis, peralatan inti semacam ini harganya puluhan juta hingga ratusan juta yuan, dibeli oleh pabrik wafer dan bisa digunakan bertahun-tahun, jadi tingkat pembelian ulangnya sangat rendah;

Jenis lainnya, adalah "menjual plester luka". Zhibao Technology melakukan justru jenis ini—komponen habis pakai kunci di dalam peralatan: silicon ring, komponen kuarsa, silicon carbide ring, dll. Komponen-komponen ini terus-menerus terpapar lingkungan plasma suhu tinggi, masa pakainya biasanya hanya beberapa bulan. Dengan kata lain, selama pabrik wafer masih beroperasi memproduksi, komponen habis pakai ini akan terus terkonsumsi, membentuk arus kas yang stabil dan dapat diprediksi.

Gambar|Sumber dari situs web perusahaan

Menjual pisau bedah, harus menunggu rumah sakit beli pisau baru; tetapi menjual plester luka, selama ada konsumsi, setiap hari ada pemasukan.

Inilah alasan pasar modal bersedia memberinya premi yang lebih tinggi: bukan tentang apakah Anda memiliki pesanan, tetapi tentang apakah pesanan itu terus-menerus tanpa henti.

Jika ceritanya berhenti di sini, ini paling-paling hanya sebuah bisnis yang bagus, jauh dari kegilaan pasar hari ini. Masalah kuncinya adalah, bagaimana Zhibao Technology bisa masuk?

Berbeda dengan kebanyakan perusahaan teknologi keras, titik awal Zhibao Technology bukan di laboratorium, tetapi di garis depan pasar. Pendirinya, Wang Bing, adalah seorang kelahiran 80-an, setelah lulus bekerja sebagai insinyur penjualan di Shanghai Yaohua Fiberglass Co., Ltd., kemudian masuk ke bidang peralatan dan bahan semikonduktor dan berjuang bertahun-tahun, juga sebagai penjual. Menurut perhitungan total modal sekitar 155 juta saham setelah penerbitan Zhibao ini, kepemilikan langsung Wang Bing terdilusi menjadi sekitar 33%, menurut kapitalisasi pasar terbaru, kekayaannya sekitar 287 miliar yuan.

Wang Bing sudah sejak lama menyadari dilema struktural yang dihadapi pabrik wafer domestik dalam proses ekspansi cepat: perusahaan asing memonopoli teknologi preparasi bahan seperti silikon kemurnian tinggi, kuarsa, dll. Pabrik wafer domestik tidak hanya menghadapi biaya perawatan peralatan yang tinggi, siklus pengiriman juga sangat tidak stabil.

Dulu, masalah seperti ini masih bisa ditoleransi. Namun dengan meningkatnya ketidakpastian lingkungan geopolitik, keamanan rantai pasokan berubah dari masalah biaya menjadi masalah kelangsungan hidup.

Jadi, Zhibao Technology memberikan solusi yang sangat cerdik dan pragmatis: kinerja mencapai 80%, harga mencapai 50%, tetapi kecepatan pengiriman dan kemampuan respons, mencapai 100%.

Untuk mencapai ini, Wang Bing memilih jalan yang paling sulit. Produsen komponen tradisional seringkali hanya "subkontrak + jual bahan", tetapi Zhibao Technology menghubungkan seluruh rantai siklus tertutup "bahan baku + komponen + perlakuan permukaan". Perusahaan secara mandiri mengembangkan dan memproduksi massal bahan baku kunci seperti batang silikon kristal tunggal berdiameter besar, batang polisilikon, bahan silicon carbide kemurnian tinggi CVD super tebal dan bubuk butiran keramik, tidak hanya menjamin stabilitas rantai pasokan, tetapi juga secara signifikan menurunkan biaya produksi.

Bagi klien pabrik wafer itu, pilihan ini mungkin tidak sempurna, tetapi dapat digunakan, dapat dikendalikan, berkelanjutan.

Kemudian, sebuah hubungan yang halus tetapi kunci mulai terbangun—pemasok hulu bukan lagi hanya penyedia teknologi, tetapi juga pembagi risiko; pabrik wafer hilir, juga tidak lagi mengejar optimal tunggal, tetapi menerima kombinasi "suboptimal tetapi aman".

Karena itulah, daftar klien Zhibao Technology, mencakup tidak hanya pabrik wafer terkemuka domestik seperti BOE, Nexchip, China Resources Microelectronics, Silan Micro; tetapi juga masuk ke dalam sistem pasokan produsen internasional seperti SK Hynix (Dalian), GlobalFoundries, United Microelectronics Corporation, Texas Instruments.

Ini menunjukkan, daya saingnya tidak lagi hanya substitusi impor, tetapi sudah memiliki kemampuan yang dapat dibandingkan secara global.

Menurut data Frost & Sullivan, pada tahun 2024, di antara perusahaan lokal yang memasok langsung komponen peralatan semikonduktor ke pabrik wafer, Zhibao Technology menempati peringkat pertama di pasar komponen silikon, dengan pangsa pasar pendapatan 4,5%, dan peringkat pertama di pasar komponen kuarsa, dengan pangsa pasar pendapatan 8,8%.

02

Di Balik Pendanaan IPO 16 Miliar

Jika kenaikan 1200% menceritakan tentang "imajinasi", maka pendanaan 16 miliar yuan berhubungan dengan neraca yang lebih realistis.

IPO kali ini, Zhibao Technology mengumpulkan dana bersih 16,05 miliar yuan, penggunaan intinya untuk investasi perluasan produksi. Ini sendiri tidak masalah, hanya saja uang ini begitu dikonversi menjadi kapasitas produksi, akan segera berubah menjadi biaya yang tidak bisa dihindari: penyusutan.

Menurut perhitungan prospektus, setelah proyek pendanaan IPO sepenuhnya mencapai kapasitas produksi, biaya penyusutan dan amortisasi tahunan tambahan puncaknya adalah 72,7718 juta yuan, ini bukan biaya elastis, tetapi pengeluaran kaku. Dibandingkan dengan laba bersih perusahaan tahun 2025 sebesar 226 juta yuan, biaya ini setara langsung menghabiskan sekitar sepertiga laba. Dengan kata lain, selama tingkat pemanfaatan kapasitas produksi tidak naik, laporan laba rugi akan pertama kali "berubah muka", ini juga titik balik yang tidak bisa dihindari oleh semua perusahaan manufaktur aset berat.

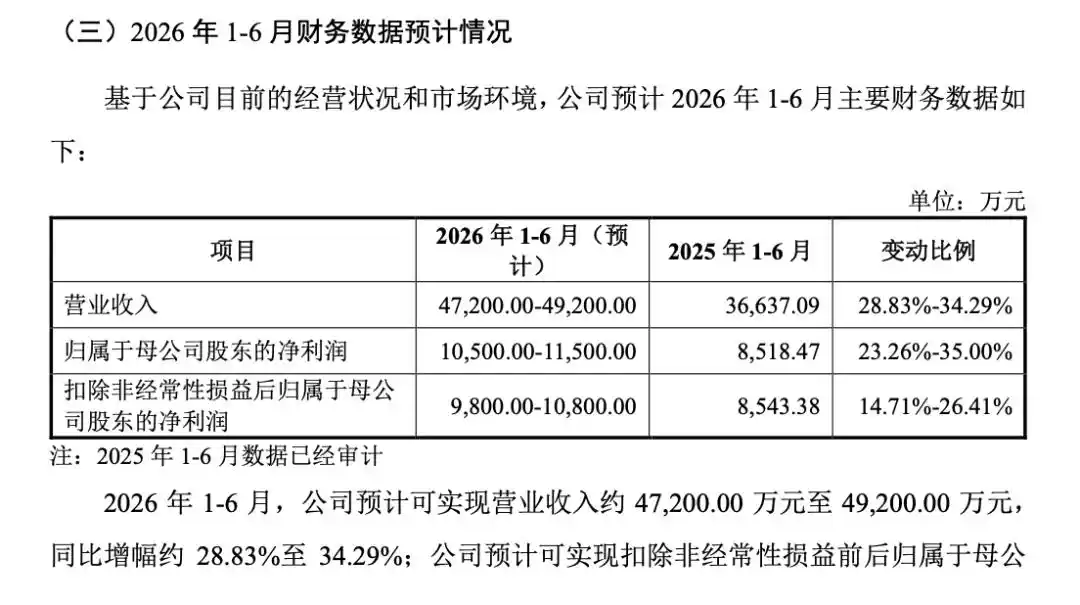

Dibandingkan dengan performa pertumbuhan perusahaan dalam beberapa tahun terakhir, tekanan ini pernah tampak terkendali. Tahun 2022~2025, pendapatan Zhibao Technology masing-masing adalah 386 juta, 506 juta, 635 juta, dan 846 juta yuan, laba bersih induk perusahaan masing-masing adalah 81,62 juta, 108 juta, 152 juta, dan 226 juta yuan, secara keseluruhan menunjukkan tren pertumbuhan yang terus meningkat dan mempercepat.

Pada paruh pertama tahun ini, perusahaan memperkirakan akan mencapai pendapatan 472 juta~492 juta yuan, meningkat sekitar 29%~34% secara year-on-year, laba bersih induk perusahaan 105 juta~115 juta yuan, meningkat sekitar 23%~35% secara year-on-year. Dari permukaan, tingkat pertumbuhan seperti ini cukup untuk mengimbangi erosi laba yang dibawa oleh penyusutan tambahan baru, tetapi masalahnya adalah, apakah pertumbuhan ini sendiri, didasarkan pada siklus permintaan yang berkelanjutan.

Gambar|Sumber dari prospektus perusahaan

Jawaban yang diberikan perusahaan optimis: diproyeksikan hingga tahun 2028, pendapatan meningkat 144,14% dibandingkan tahun 2024. Asumsi ini menyiratkan sebuah prasyarat—pabrik wafer hilir akan terus mempertahankan ekspansi intensitas tinggi.

Namun, menurut hukum industri, semikonduktor adalah industri siklus kuat yang khas. Terutama segmen komponen di mana Zhibao Technology berada, meskipun memiliki "sifat habis pakai", tetapi pada dasarnya masih terikat dengan tingkat operasi peralatan dan lini produksi baru, begitu penyimpanan atau chip logika masuk siklus penurunan stok, tingkat operasi turun, permintaan bahan habis pakai juga akan menyusut.

Tekanan yang lebih realistis datang dari persaingan eksternal. Produsen Jepang masih menguasai keunggulan teknologi di bidang komponen tingkat tinggi, begitu melancarkan serangan balik melalui penurunan harga atau pengikatan dengan produsen peralatan, ruang gerak "strategi harga-kinerja" produsen lokal akan tertekan dengan jelas. Saat itu, kapasitas produksi yang sudah dibangun, tetapi tidak dapat beroperasi dengan kapasitas penuh, tidak lagi menjadi parit pertahanan, tetapi beban.

Selain ketidakpastian di sisi kapasitas produksi, masalah penempatan dana dalam laporan keuangan juga patut diwaspadai. Pertengahan tahun 2025, piutang perusahaan sebagai persentase pendapatan pernah mencapai 70,83%, efisiensi perputaran jelas menurun. Indikator ini mencerminkan posisi khas dalam rantai industri—perusahaan meskipun sudah masuk ke klien terkemuka, tetapi kemampuan tawar terbatas, perlu melalui periode kredit yang lebih longgar untuk mendapatkan pesanan. Bagi investor, ini berarti laba belum tentu dapat dikonversi dengan lancar menjadi arus kas, begitu klien hilir menunda pembayaran atau sentimen industri menurun, tekanan rantai kas akan membesar dengan cepat.

Konsentrasi struktur klien, semakin memperbesar ketidakpastian ini. Pangsa penjualan lima klien terbesar jangka panjang melebihi 70%, tampaknya seperti "mengikat yang terkemuka", tetapi dari sudut pandang risiko, lebih mendekati ketergantungan titik tunggal. Struktur seperti ini, dalam periode naik industri tidak masalah, tetapi pada tahap turun siklus, seringkali memperbesar fluktuasi.

Risiko yang lebih halus, datang dari kualitas "sifat inovasi sains dan teknologi"-nya. Pada periode kunci pengajuan, jumlah personel R&D perusahaan dengan cepat bertambah dari 38 orang menjadi 113 orang, tepat melampaui batas merah 10% pasar STAR, tetapi kemudian pada paruh pertama tahun 2025 sekaligus mengeluarkan 34 orang, fluktuasi tajam struktur personel seperti ini, sulit dihindari memicu keraguan pasar terhadap keaslian dan keberlanjutan investasi R&D-nya.

Di sisi lain, manajemen R&D awal perusahaan relatif kasar, catatan jam kerja dan statistik konsumsi energi menunjukkan fluktuasi abnormal, misalnya konsumsi energi R&D tahun 2024 melonjak 1135% secara year-on-year, detail-detail ini meskipun tidak selalu secara langsung mempengaruhi kinerja periode berjalan, tetapi dalam industri semikonduktor yang menuntut stabilitas proses sangat tinggi, akan mempengaruhi penilaian pasar terhadap kemampuan teknologinya jangka panjang.

Secara keseluruhan, kontradiksi inti Zhibao Technology sudah sangat jelas: di satu sisi premi kepastian yang dibawa oleh "logika bahan habis pakai", di sisi lain risiko elastisitas kinerja yang dibawa oleh ekspansi aset berat.

Bagi pasar sekunder, dalam jangka pendek dapat membayar valuasi tinggi untuk cerita "plester luka", tetapi penetapan harga jangka menengah-panjang, pada akhirnya harus kembali ke dua variabel—apakah tingkat pemanfaatan kapasitas produksi dapat dipertahankan tinggi, dan apakah arus kas dapat mengikuti laporan laba rugi. Jika kedua titik ini menyimpang, maka penyusutan 74 juta yuan ini, kemungkinan besar bukan hanya item erosi laba, tetapi titik awal kompresi valuasi.

Artikel ini dari akun WeChat publik "Fenghuangwang Keji", penulis: Lu Chunfeng, editor: Dong Yuqing