SpaceX sedang mempersiapkan IPO yang berpotensi memecahkan rekor pasar modal.

Perusahaan berencana menerbitkan sekitar 556 juta saham dengan harga per saham 135 dolar AS, menggalang dana sekitar 75 miliar dolar AS, yang setara dengan valuasi keseluruhan sekitar 1,75 triliun dolar AS. Jika pencatatan ini berjalan lancar, IPO ini akan menjadi salah satu yang terbesar dalam sejarah, sekaligus menempatkan SpaceX langsung ke dalam jajaran perusahaan dengan kapitalisasi pasar tertinggi di Amerika Serikat pada hari pertama perdagangan.

Hanya dengan pencapaian SpaceX selama dua puluh tahun terakhir, perhatian pasar ini tidak sulit dipahami.

Perusahaan ini telah berhasil menurunkan biaya peluncuran komersial secara signifikan dengan roket yang dapat digunakan kembali, membangun jaringan internet satelit terbesar di dunia, dan mengubah Starlink dari eksperimen teknologi menjadi sumber pendapatan dan keuntungan yang nyata. Di bidang penerbangan antariksa komersial global, SpaceX hampir tidak memiliki perusahaan pembanding yang sebanding.

Namun, semakin dekat IPO ini dengan realisasi, justru keraguan di pasar semakin meningkat.

Keraguan ini tidak berarti investor menyangkal kemampuan teknologi SpaceX, dan juga tidak berarti pasar menganggap Starlink tidak bernilai. Hal yang benar-benar memicu FUD (Fear, Uncertainty, Doubt) adalah keinginan perusahaan untuk membuat pasar publik sekaligus menerima logika penetapan harga yang sangat agresif:

Investor hari ini tidak hanya perlu membayar untuk roket dan jaringan satelit, tetapi juga perlu membayar premi lebih awal untuk infrastruktur AI, pusat data orbit, Starship generasi berikutnya, dan ekonomi antariksa jangka panjang.

Pasar tidak khawatir SpaceX tidak memiliki masa depan, tetapi khawatir masa depan telah dihargai terlalu dini dan terlalu mahal.

Valuasi 1,75 Triliun Dolar AS, Tidak Bisa Lagi Dijelaskan Hanya dengan Starlink

Kontroversi paling langsung dari IPO SpaceX ini berasal dari valuasi.

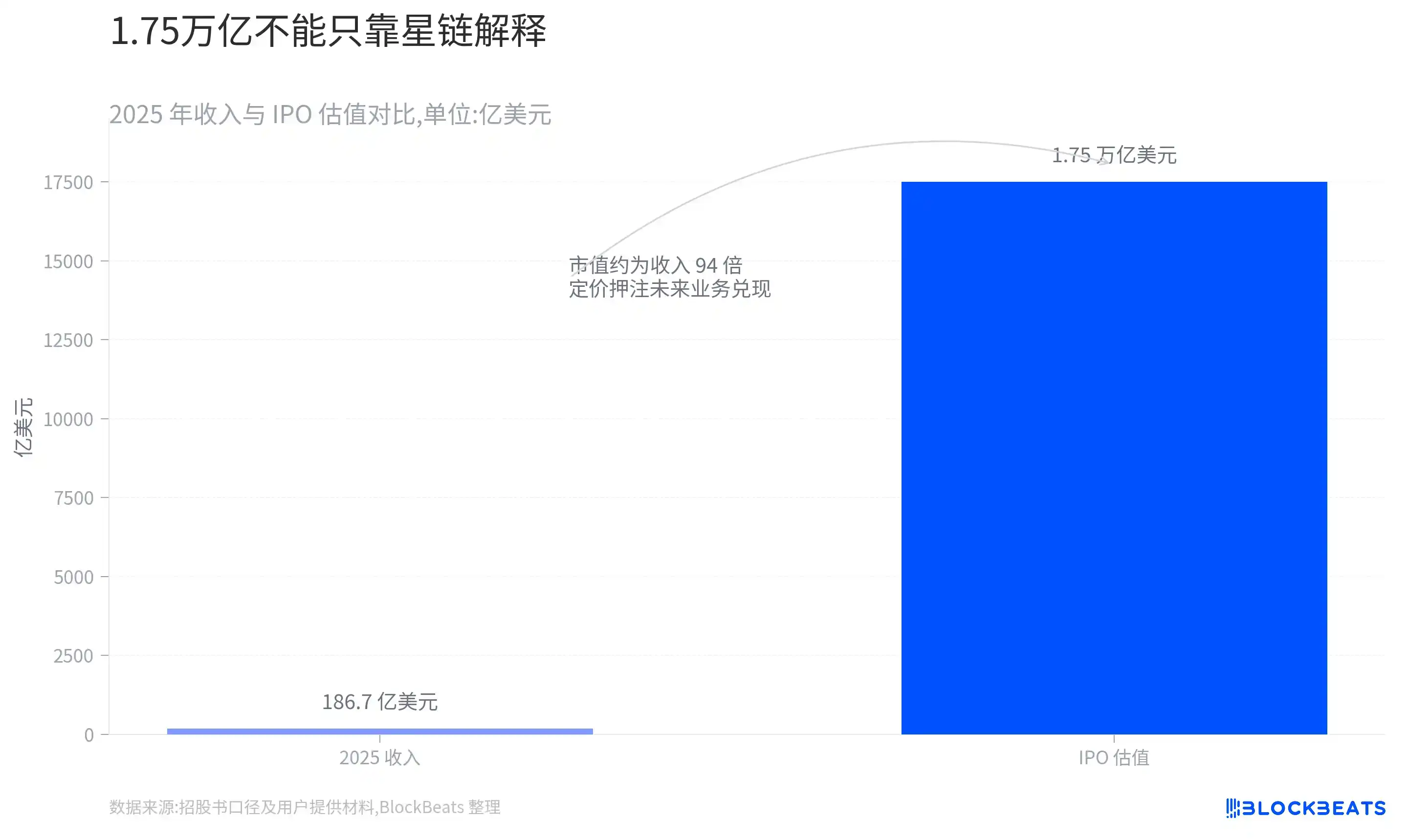

Pada tahun 2025, pendapatan perusahaan sekitar 18,67 miliar dolar AS, tumbuh 33% dibandingkan tahun sebelumnya, namun rugi bersih masih mencapai sekitar 4,94 miliar dolar AS. Dengan valuasi 1,75 triliun dolar AS, kapitalisasi pasar SpaceX mendekati 94 kali lipat dari pendapatan tahun sebelumnya.

Kelipatan ini tidak berarti perusahaan pasti dinilai terlalu tinggi. SpaceX memiliki infrastruktur yang sangat langka, dan struktur bisnisnya juga sulit dibandingkan secara sederhana dengan perusahaan antariksa, komunikasi, atau teknologi tradisional.

Masalahnya adalah, ketika valuasi mencapai 1,75 triliun dolar AS, hanya mengandalkan bisnis yang ada saat ini sudah sulit untuk menjelaskan penetapan harga pasar secara lengkap.

Jika investor hanya memandang SpaceX sebagai perusahaan peluncuran roket dan internet satelit, maka valuasi saat ini tampak sangat agresif; Logika penetapan harga ini baru mungkin berlaku ketika pasar juga percaya bahwa AI, pusat data orbit, jaringan satelit generasi berikutnya, dan infrastruktur antariksa jangka panjang dapat menjadi sumber pendapatan yang nyata.

Inilah mengapa visi besar dalam prospektus SpaceX menjadi titik awal kontroversi pasar.

Ketika valuasi sebuah perusahaan perlu dijelaskan oleh bisnis yang belum memiliki model bisnis yang matang, pasar secara alami akan meningkatkan diskon risiko.

Yang Menghasilkan Uang Adalah Starlink, Yang Membakar Uang Adalah AI

Jika untuk sementara mengesampingkan Mars, pusat data orbit, dan transportasi antariksa dalam, struktur keuangan SpaceX saat ini sebenarnya cukup jelas.

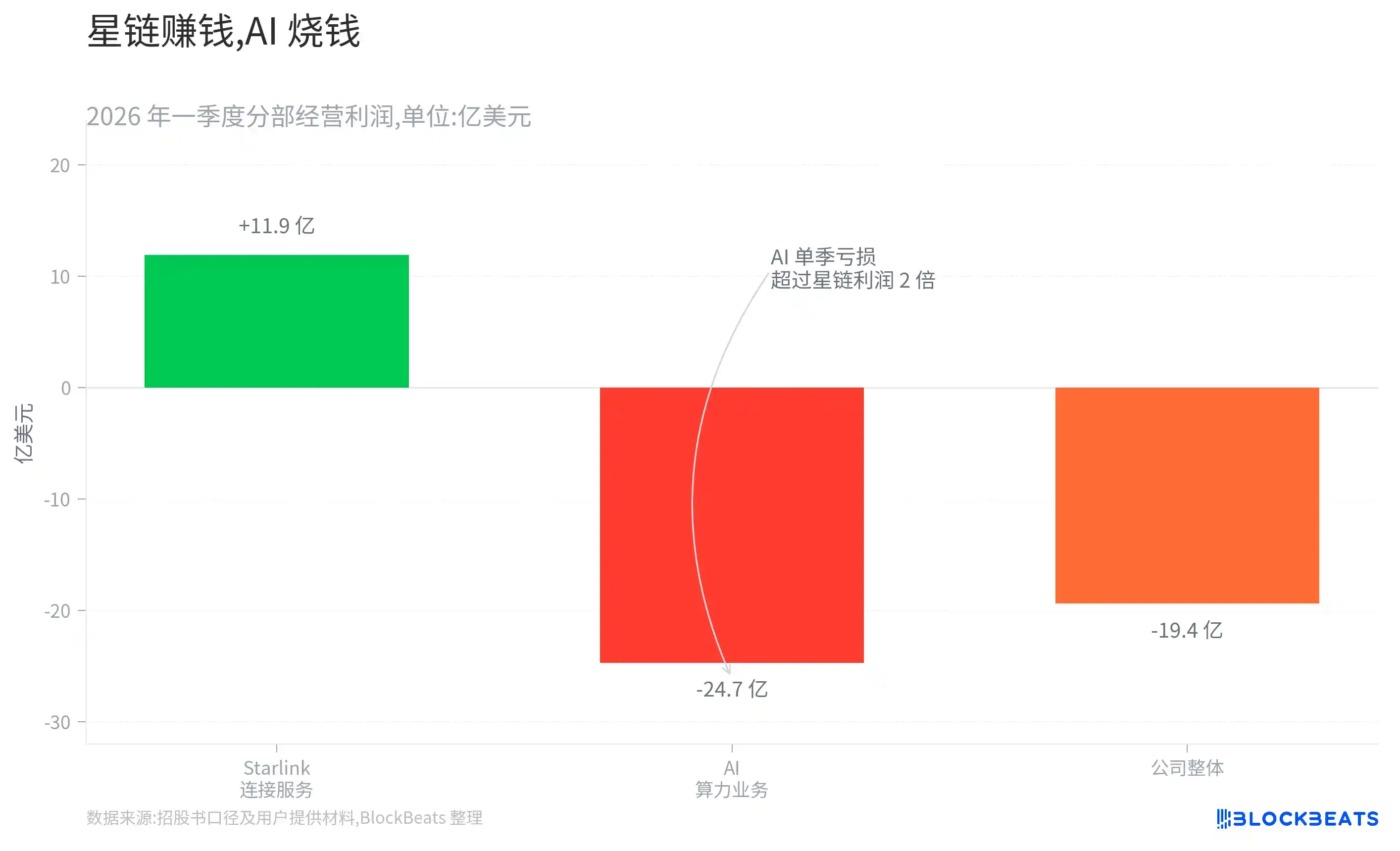

Pada kuartal pertama 2026, perusahaan meraih pendapatan sekitar 4,69 miliar dolar AS, namun rugi operasional mencapai sekitar 1,94 miliar dolar AS. Di antara tiga segmen bisnis utama, hanya divisi layanan koneksi yang berpusat pada Starlink yang menghasilkan keuntungan, dengan laba operasional kuartalan sekitar 1,19 miliar dolar AS. Divisi AI menghasilkan pendapatan sekitar 818 juta dolar AS, namun rugi operasional mencapai sekitar 2,47 miliar dolar AS.

Sementara itu, belanja modal SpaceX sedang mengalami percepatan yang signifikan. Belanja modal perusahaan pada kuartal pertama sekitar 10,1 miliar dolar AS, dengan 76% dialirkan ke bisnis terkait AI.

Ini berarti, sumber keuntungan paling stabil SpaceX saat ini tetap adalah Starlink, sementara investasi modal paling agresif perusahaan justru dialirkan ke AI.

Model ini bukan tanpa alasan. Infrastruktur AI sendiri merupakan industri yang membutuhkan investasi modal besar di awal, pusat data, listrik, chip, dan perangkat jaringan tidak dapat dikembalikan dalam waktu singkat.

Namun, yang benar-benar dikhawatirkan pasar adalah:

Apakah keuntungan Starlink sedang diinvestasikan ke dalam bisnis baru yang membutuhkan pembakaran uang terus-menerus, namun siklus pengembaliannya masih belum jelas?

Jika AI dapat secara bertahap membentuk pendapatan dan keuntungan yang stabil, investasi ini akan dilihat sebagai persiapan lebih awal.

Sebaliknya, jika bisnis AI tetap berada pada tahap penyewaan daya komputasi aset berat dalam jangka panjang, logika valuasi SpaceX akan menghadapi tekanan. Karena yang akhirnya perlu dilihat pasar bukan hanya pertumbuhan pendapatan, tetapi apakah keuntungan dapat mengikuti kecepatan investasi modal.

Setelah Mengakuisisi xAI, SpaceX Juga Menerima Risiko Ekspansi AI

Investasi AI SpaceX tidak sesederhana peningkatan belanja modal.

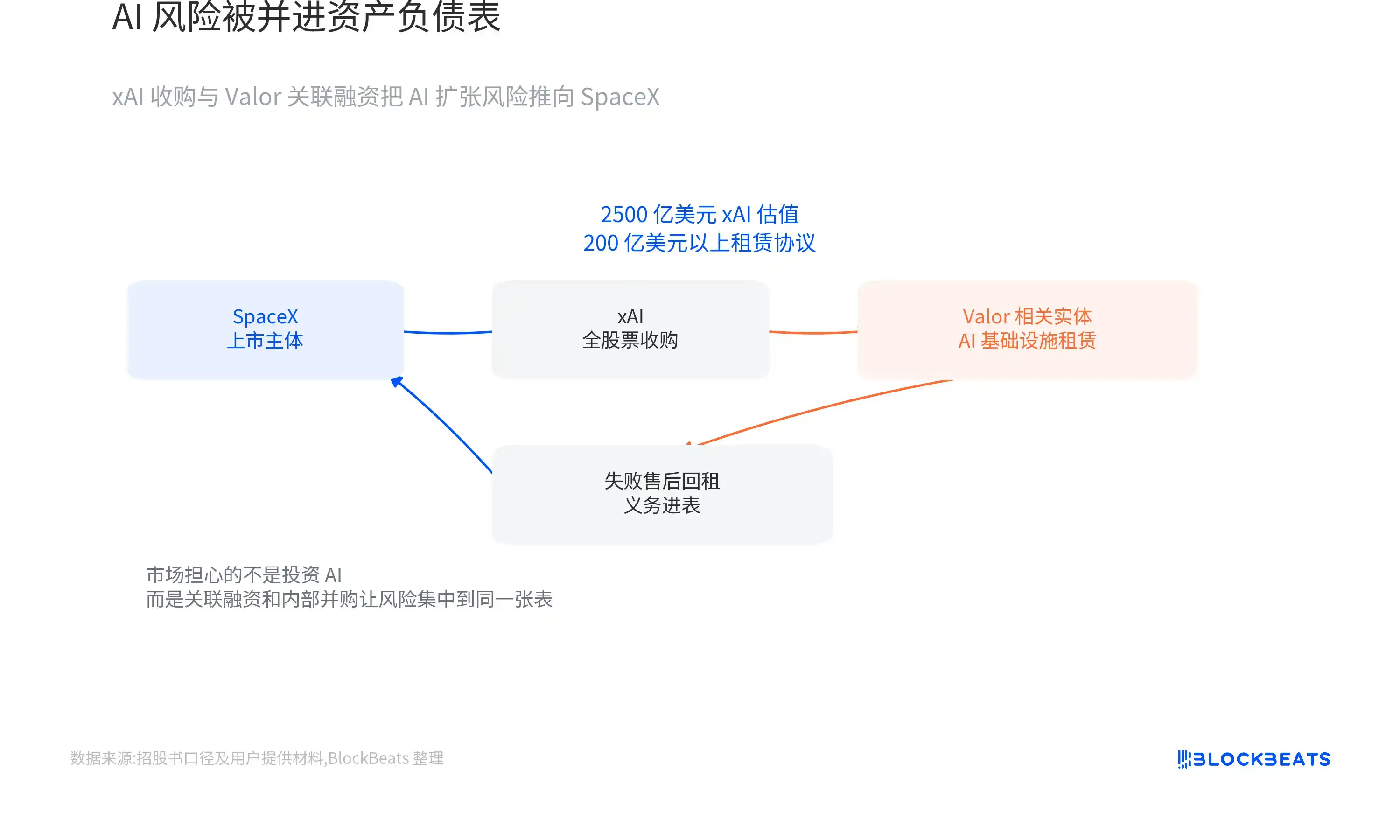

Pada Februari 2026, SpaceX mengakuisisi xAI dengan transaksi seluruh saham. Valuasi transaksi untuk SpaceX sekitar 1 triliun dolar AS, untuk xAI sekitar 250 miliar dolar AS, dengan valuasi keseluruhan setelah penggabungan sekitar 1,25 triliun dolar AS.

Dari sudut pandang strategis, transaksi ini tidak sulit dipahami. SpaceX memiliki roket, jaringan satelit, dan infrastruktur orbit potensial, sementara xAI memiliki Grok, pusat data besar, dan bisnis AI. Menggabungkan keduanya dapat menyediakan kerangka kerja yang lebih lengkap untuk narasi pusat data orbit dan daya komputasi antariksa.

Namun, dari sudut pandang keuangan, yang diambil alih SpaceX bukan hanya ruang pertumbuhan AI, tetapi juga tekanan modal di balik ekspansi AI.

Prospektus mengungkapkan, perusahaan afiliasi terkait xAI menandatangani perjanjian sewa infrastruktur AI lebih dari 20 miliar dolar AS dengan entitas terkait Valor Equity Partners, yang melibatkan GPU dan perangkat keras pusat data. Pendiri Valor, Antonio Gracias, juga merupakan direktur SpaceX dan mitra jangka panjang Elon Musk.

Di antara transaksi-transaksi tersebut, beberapa di antaranya dikategorikan sebagai "sewa-beli yang gagal" karena tidak memenuhi syarat akuntansi untuk penjualan dan sewa balik normal. Ini berarti, kewajiban yang bersangkutan harus masuk ke dalam neraca SpaceX sebagai utang, bukan hanya diperlakukan sebagai biaya sewa sederhana.

Mengurangi tekanan kas di awal pembangunan pusat data melalui pengaturan sewa dan pembiayaan, pada dasarnya tidaklah aneh. Yang benar-benar memicu kekhawatiran pasar adalah, pihak pembiayaan bukanlah pihak ketiga yang sepenuhnya independen, dan pembeli serta penjual yang mengakuisisi xAI juga dikendalikan oleh Elon Musk.

Ini membuat dua pertanyaan sulit dihindari:

Apakah valuasi 250 miliar dolar AS untuk xAI wajar?

Apakah syarat transaksi pembiayaan afiliasi cukup transparan?

Pasar tidak khawatir SpaceX mulai berinvestasi di AI, tetapi khawatir utang, pengaturan pembiayaan, dan risiko eksekusi bisnis AI sedang memasuki neraca perusahaan publik melalui merger dan akuisisi internal serta transaksi afiliasi.

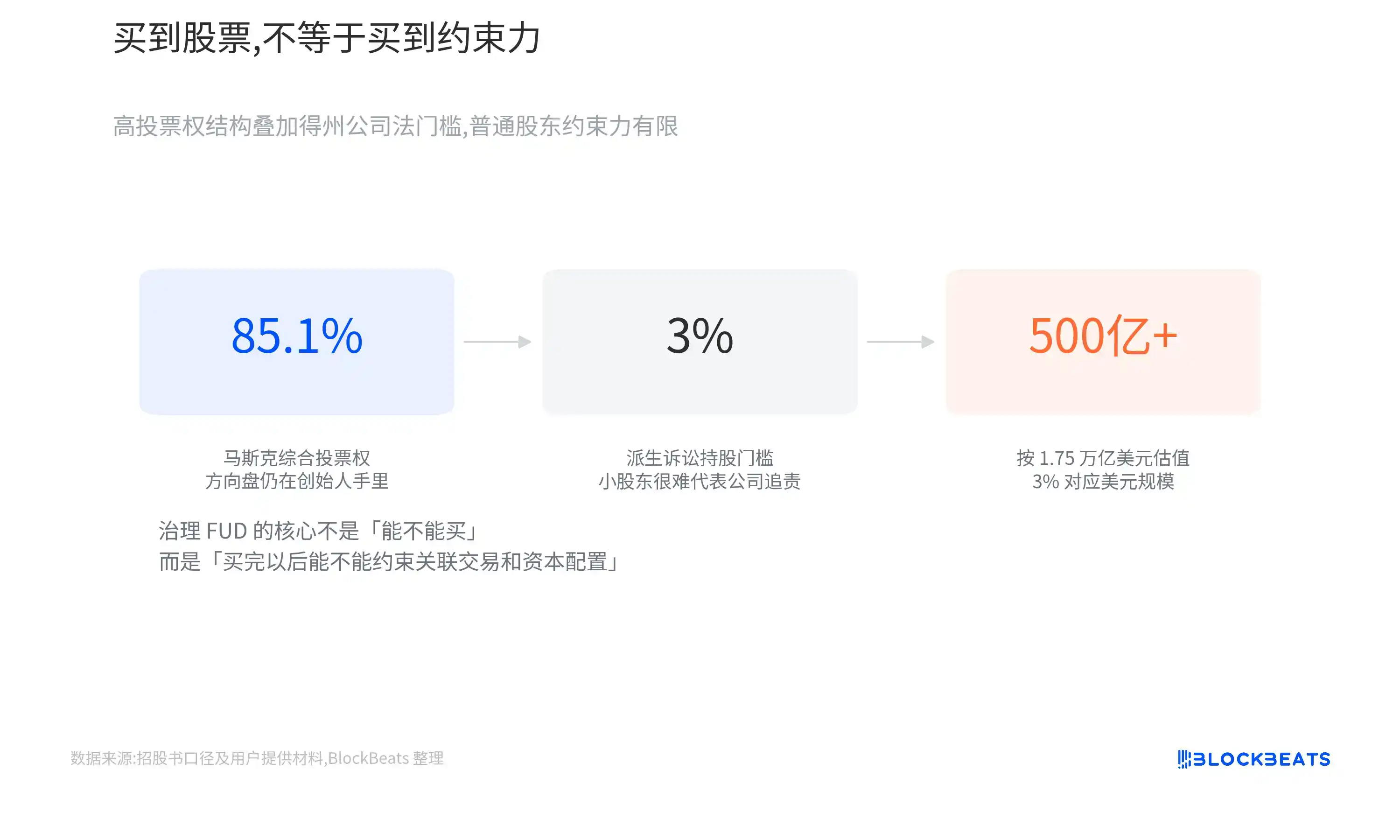

Hukum perusahaan Texas semakin memperbesar kekhawatiran ini. SpaceX terdaftar di Texas, dan undang-undang terkait memungkinkan perusahaan publik meningkatkan ambang batas kepemilikan saham untuk gugatan derivatif pemegang saham, serta membatasi akses pemegang saham untuk melihat sebagian catatan email, pesan teks, dan komunikasi elektronik. Untuk SpaceX yang bernilai sekitar 1,75 triliun dolar AS, nilai 3% saham sudah melebihi 50 miliar dolar AS.

Ini tidak berarti pemegang saham biasa tidak dapat menggugat perusahaan dalam kondisi apa pun.

Namun, ini berarti, jika investor menganggap transaksi afiliasi merugikan perusahaan, dan ingin mewakili perusahaan untuk menantang direksi atau manajemen eksekutif, ambang batas praktisnya akan sangat tinggi.

Ketika batas-batas perusahaan semakin kabur, yang ditanggung pasar publik bukan hanya risiko bisnis, tetapi juga risiko alokasi modal dari seluruh ekosistem bisnis Elon Musk.

Investor Dapat Membeli Pertumbuhan, Namun Sulit Mempengaruhi Keputusan

Masalah tata kelola menjadi penting karena SpaceX akan menjadi perusahaan publik, namun pengaruh yang dapat diberikan investor biasa sangat terbatas.

SpaceX menggunakan struktur saham ganda. Elon Musk akan terus mempertahankan kendali mutlak melalui saham dengan hak suara tinggi. Bahkan jika di masa depan perusahaan muncul kontroversi alokasi modal, kontroversi transaksi afiliasi, atau perbedaan arah strategis, pemegang saham biasa sulit mengubah hasil melalui mekanisme pemungutan suara.

Struktur ini tidak langka. Banyak perusahaan teknologi merancang struktur saham ganda untuk mencegah pendiri kehilangan kendali setelah go public.

Namun, keistimewaan SpaceX terletak pada kenyataan bahwa perusahaan di masa depan masih perlu membuat banyak keputusan berisiko tinggi, berjangka panjang, dan intensif modal tinggi. Yang perlu diterima investor bukan hanya hak suara yang lebih rendah, tetapi premis tata kelola yang lebih ekstrem:

Perusahaan dapat terus mengalokasikan sumber daya besar-besaran ke Starship, AI, dan infrastruktur orbit, bahkan jika proyek-proyek ini tidak dapat menghasilkan keuntungan dalam jangka pendek, pemegang saham biasa tetap sulit mengubah arah strategis.

Bagi investor yang sangat optimis terhadap Elon Musk dalam jangka panjang, struktur ini mungkin bukan masalah. Kesuksesan SpaceX di masa lalu sendiri dibangun di atas kemampuan pengambilan keputusan dan toleransi risiko pribadi pendiri yang sangat kuat.

Namun, bagi investor yang lebih mementingkan transparansi tata kelola, ini berarti hal lain:

Investor perlu menanggung risiko eksekusi jangka panjang, namun sulit benar-benar membatasi manajemen.

Starship adalah Proyek Teknologi, Juga Variabel Valuasi

Kekhawatiran pasar terhadap SpaceX tidak hanya terpusat pada AI dan struktur tata kelola.

Baik satelit Starlink generasi berikutnya, pusat data orbit, maupun transportasi ke Mars, pada akhirnya sangat bergantung pada infrastruktur yang sama: Starship.

Makna Starship bukan hanya membuat roket yang lebih besar. Ia perlu secara signifikan menurunkan biaya peluncuran per unit, meningkatkan skala muatan sekali peluncuran, dan akhirnya mewujudkan peluncuran komersial dengan frekuensi tinggi dan dapat diulang.

Hanya ketika Starship benar-benar memasuki fase operasional skala besar, SpaceX baru memiliki kemungkinan untuk menerapkan jaringan satelit generasi berikutnya dengan biaya lebih rendah, mengirimkan peralatan skala lebih besar ke orbit, dan menciptakan kondisi nyata untuk infrastruktur komputasi orbit.

Inilah mengapa setiap pengujian Starship tidak hanya menjadi berita antariksa, tetapi juga mempengaruhi bagaimana pasar memahami valuasi jangka panjang SpaceX.

Valuasi SpaceX tidak hanya bergantung pada apakah Starship dapat terbang, tetapi bergantung pada kemampuannya untuk terbang dengan stabil, biaya rendah, dan frekuensi tinggi seperti alat infrastruktur.

FUD Pasar, Sebenarnya Khawatir Apa?

Melihat beberapa kelompok data bersama-sama akan menghasilkan kerangka kerja yang lebih lengkap daripada "Apakah SpaceX dinilai terlalu tinggi?": Starlink telah membuktikan nilai komersialnya, roket yang dapat digunakan kembali juga telah membangun hambatan kompetitif yang jelas, sementara AI dan pusat data orbit memberikan ruang pertumbuhan baru bagi perusahaan.

Namun, di saat yang sama, valuasi perusahaan telah mencapai 1,75 triliun dolar AS, divisi AI masih merugi besar, belanja modal terus berkembang, pembiayaan afiliasi dan merger akuisisi internal membuat batas bisnis semakin kabur, dan kendali tata kelola yang dapat diberikan pemegang saham biasa juga sangat terbatas.

Fakta-fakta ini dapat terjadi secara bersamaan, dan tidak saling bertentangan.

Karena FUD seputar SpaceX bukanlah penyangkalan terhadap prestasi perusahaan di masa lalu.

Melainkan:

Ketika Elon Musk memasukkan Starlink, roket, AI, dan infrastruktur orbit masa depan ke dalam satu model valuasi yang sama, kemungkinan apa yang bersedia dibayar pasar publik dengan harga premium, dan ketidakpastian apa yang seharusnya tetap diberi diskon?