Penulis Asli: @BlazingKevin_, Peneliti di Movemaker

Ketua SEC Paul Atkins menyatakan bahwa seluruh pasar keuangan AS, termasuk saham, pendapatan tetap, obligasi pemerintah, dan real estat, dapat sepenuhnya bermigrasi ke arsitektur teknologi blockchain yang mendukung cryptocurrency dalam dua tahun ke depan. Ini dapat dikatakan sebagai perubahan struktural terbesar dalam sistem keuangan AS sejak munculnya perdagangan elektronik pada tahun 1970-an.

1. Kerangka Kolaborasi Lintas Sektor untuk On-Chain Menyeluruh dan Kontribusi Aktual

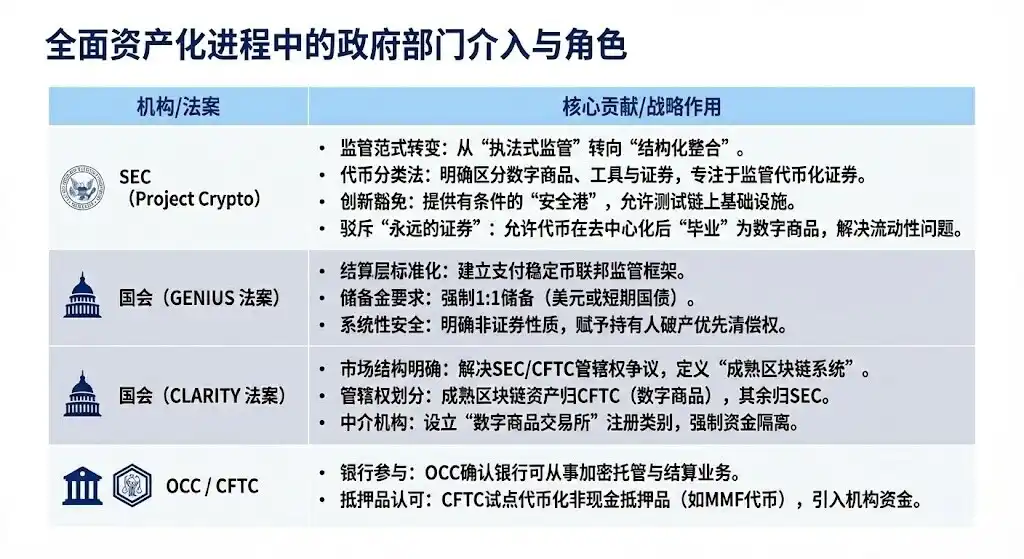

Inisiatif "Project Crypto" yang diusung Atkins bukanlah tindakan sepihak dari SEC; ini dibangun di atas kolaborasi sistemik yang melintasi legislatif, regulator, dan sektor swasta. Mewujudkan on-chain menyeluruh untuk pasar keuangan AS senilai lebih dari $50 triliun (termasuk saham, obligasi, obligasi pemerintah, kredit swasta, real estat, dll.) memerlukan peran dan kontribusi yang jelas dari berbagai lembaga.

1.1 Lembaga Pemerintah yang Akan Terlibat dalam Asetisasi Menyeluruh

Perlu ditambahkan, mekanisme "Project Crypto" dan "Pengecualian Inovasi" mengakui ketidakcocokan teknologi blockchain dengan regulasi keuangan yang ada, menyediakan lingkungan uji coba yang terkendali, memungkinkan lembaga keuangan tradisional (TradFi) untuk mengeksplorasi dan menerapkan infrastruktur tokenisasi tanpa melanggar prinsip-prinsip inti perlindungan investor.

GENIUS Act, dengan menciptakan stablecoin yang compliant dan didukung cadangan penuh, serta mengalihkan kewenangan regulasi kepada otoritas pengawasan perbankan, memecahkan masalah Cash Leg yang diperlukan untuk transaksi dan collateral on-chain.

CLARITY Act, dengan membagi yurisdiksi SEC dan CFTC, menargetkan platform crypto-native secara jelas dan menciptakan definisi "matang", memungkinkan lembaga mengetahui dengan jelas di bawah kerangka regulator mana aset digital mereka (seperti Bitcoin) beroperasi, sekaligus membuka jalan bagi platform crypto-native untuk mendaftar sebagai perantara yang diatur federal ("pialang/dealer").

OCC didirikan pada tahun 1973, khusus menyediakan layanan kliring dan penyelesaian untuk perdagangan opsi, futures, dan peminjaman sekuritas, mempromosikan stabilitas dan integritas pasar. CFTC adalah pengelola utama pasar berjangka dan pedagang berjangka.

Kolaborasi lintas sektor semacam ini adalah prasyarat bagi pasar keuangan AS untuk mencapai on-chain menyeluruh, meletakkan dasar yang kuat untuk penerapan besar-besaran oleh raksasa seperti BlackRock, JPMorgan, dan integrasi oleh infrastruktur inti seperti DTCC.

2.2 Kolaborasi Raksasa Keuangan Tradisional

Dalam peta kolaborasi raksasa keuangan tradisional AS, tata letak mendalam masing-masing lembaga mencerminkan fokus strategis dan detail teknis yang lebih spesifik. BlackRock, sebagai dana reksa dana obligasi pemerintah AS yang ditokenisasi pertama yang diterbitkan di blockchain publik (Ethereum), ini menegaskan posisinya sebagai dasar bagi manajer aset untuk membawa hasil keuangan tradisional ke dalam ekosistem blockchain publik.

JPMorgan, setelah mengubah nama bisnis blockchainnya menjadi Kinexys, memungkinkan bank menyelesaikan pertukaran atomik collateral dan uang tunai yang ditokenisasi dalam hitungan jam, bukan hari, secara signifikan mengoptimalkan manajemen likuiditas; sementara itu, langkah pilot JPMD-nya di Base chain, dipandang sebagai langkah strategis untuk memperluas ke ekosistem blockchain publik yang lebih luas, bertujuan untuk mencari interoperabilitas yang lebih kuat.

Terakhir, terobosan spesifik oleh Depository Trust & Clearing Corporation (DTCC) diselesaikan oleh anak perusahaannya, Depository Trust Company (DTC). Sebagai penyedia infrastruktur perdagangan terpenting di dunia, "surat tanpa keberatan" (no-action letter) yang diperolehnya dari SEC memungkinkannya menghubungkan sistem CUSIP tradisional dengan infrastruktur tokenisasi baru, sehingga secara resmi memulai pilot tokenisasi aset mainstream, termasuk saham penyusun Russell 1000, dalam lingkungan yang terkendali.

2. Lingkungan Keuangan dan Analisis Dampak Pasca Tokenisasi Menyeluruh

Tujuan inti tokenisasi aset adalah untuk memecahkan "efek silo" dan "batasan waktu" keuangan tradisional, menciptakan sistem keuangan yang terglobalisasi, dapat diprogram, dan tersedia 24/7.

2.1 Peningkatan Besar Lingkungan Keuangan: Loncatan Efisiensi dan Kinerja

Tokenisasi akan membawa keunggulan efisiensi dan kinerja yang tak tertandingi oleh sistem keuangan tradisional:

2.1.1 Loncatan Kecepatan Penyelesaian (T+1/T+2 ke T+0/detik):

Peningkatan: Blockchain dapat mencapai penyelesaian dan penyerahan hampir real-time (T+0) bahkan dalam hitungan detik, berbanding terbalik dengan siklus penyelesaian T+1 atau T+2 yang biasanya dibutuhkan pasar keuangan tradisional. Penerbitan obligasi digital UBS di SDX menunjukkan kemampuan penyelesaian T+0, penerbitan obligasi digital European Investment Bank juga mempersingkat waktu penyelesaian dari lima hari menjadi satu hari.

Mengatasi masalah: Sangat mengurangi risiko kredit counterparty dan risiko operasional yang disebabkan oleh keterlambatan penyelesaian. Untuk perdagangan yang sensitif terhadap waktu seperti repo dan margin derivatif, peningkatan kecepatan penyelesaian sangat penting.

2.1.2 Revolusi Efisiensi Modal dan Pelepasan Likuiditas:

Peningkatan: Mencapai "penyerahan atom", di mana aset dan pembayaran terjadi bersamaan dalam satu transaksi yang tidak dapat dipisahkan. Selain itu, melalui tokenisasi, "modal tertidur" yang saat ini terkunci dalam periode tunggu penyelesaian atau proses yang tidak efisien dapat dilepaskan. Misalnya, manajemen collateral yang dapat diprogram dapat melepaskan lebih dari $1000 miliar modal yang terperangkap setiap tahun.

Mengatasi masalah: Menghilangkan risiko pokok dalam operasi "delivery versus payment" tradisional. Mengurangi kebutuhan akan penyangga margin yang tinggi dari clearing house. Selain itu, Tokenized Money Market Funds (TMMFs) dapat ditransfer langsung sebagai collateral, mempertahankan hasil, menghindari gesekan likuiditas dan kehilangan hasil yang timbul dari penebusan tunai dan reinvestasi ulang dalam sistem tradisional.

2.1.3 Peningkatan Transparansi dan Kemampuan Audit:

Peningkatan: Distributed ledger menyediakan catatan kepemilikan otoritatif tunggal yang tidak dapat diubah, semua riwayat transaksi bersifat publik dan dapat diverifikasi. Smart contract dapat secara otomatis menjalankan pemeriksaan kepatuhan dan tindakan perusahaan (seperti pembagian dividen).

Mengatasi masalah: Secara tuntas menyelesaikan masalah data silo, pencatatan berganda, dan rekonsiliasi manual yang tidak efisien dalam keuangan tradisional. Memberikan perspektif "pandangan Tuhan" yang belum pernah ada sebelumnya bagi regulator, memungkinkan pengawasan real-time dan tembus, memantau risiko sistemik secara efektif.

2.1.4 Akses Pasar Global 24/7/365:

Peningkatan: Pasar tidak lagi terbatas pada jam kerja bank tradisional, zona waktu, atau hari libur. Tokenisasi membuat transaksi lintas batas lebih lancar, aset dapat ditransfer secara peer-to-peer di seluruh dunia.

Mengatasi masalah: Mengatasi keterlambatan dan batasan geografis dalam pembayaran lintas batas dan manajemen likuiditas tradisional, sangat menguntungkan manajemen kas perusahaan multinasional.

2.2 Partisipan yang Paling Terdampak

Perubahan yang dibawa oleh tokenisasi bersifat disruptif, berdampak paling besar pada beberapa jenis partisipan pasar berikut:

Tantangan dan Risiko Utama:

- Pertukaran Likuiditas dan Netting: DTCC saat ini melakukan netting pada jutaan transaksi, mengurangi jumlah tunai dan sekuritas yang perlu ditransfer secara aktual sebesar 98%, mencapai efisiensi modal yang sangat besar. Penyelesaian atomik (T+0) pada dasarnya adalah Real-Time Gross Settlement (RTGS), hal ini dapat menyebabkan hilangnya efisiensi netting, memerlukan pasar untuk mencari solusi hibrida antara kecepatan dan efisiensi modal, misalnya repo intraday.

- Paradoks Privasi: Keuangan institusi bergantung pada privasi transaksi, sedangkan blockchain publik (seperti Ethereum) memiliki transparansi. Lembaga besar tidak dapat mengeksekusi transaksi besar di chain publik tanpa "frontrunning". Solusinya adalah menggunakan teknologi perlindungan privasi seperti zero-knowledge proof, atau beroperasi di chain berizin (seperti Kinexys milik JPMorgan).

- Pembesaran Risiko Sistemik: Pasar 24/7 menghilangkan "masa tenang" pasar tradisional. Perdagangan algoritmik dan penagihan margin otomatis (melalui smart contract) dapat memicu likuidasi berantai besar-besaran di bawah tekanan pasar, sehingga memperbesar risiko sistemik, mirip dengan tekanan likuiditas dalam krisis LDI Inggris 2022.

2.3 Perwujudan Nilai Inti Dana Tokenisasi (TMMF)

Tokenisasi reksa dana pasar uang (MMFs) adalah kasus paling representatif dalam pertumbuhan RWA. TMMFs sangat menarik sebagai collateral:

- Mempertahankan Hasil: Berbeda dengan uang tunai yang tidak menghasilkan bunga, TMMFs sebagai collateral dapat terus menghasilkan hasil hingga digunakan secara aktual, mengurangi biaya peluang "beban collateral".

- Likuiditas Tinggi dan Dapat Dikombinasikan: TMMFs menggabungkan keakraban regulasi dan keamanan MMFs tradisional, dengan penyelesaian instan dan kemampuan pemrograman yang dibawa oleh DLT. Misalnya, dana BUIDL BlackRock melalui saluran penebusan instan USDC Circle, memecahkan masalah penebusan MMF tradisional yang memerlukan T+1, mencapai likuiditas instan 24/7.

3. Peran DTCC/DTC dalam Proses Tokenisasi

DTCC dan DTC adalah lembaga sistemik inti yang sangat penting dalam infrastruktur keuangan AS. Aset yang di-custody oleh DTC sangat besar, mencakup sebagian besar pendaftaran, transfer, dan custody saham di pasar modal AS. DTCC dan DTC dipandang sebagai "gudang pusat" dan "buku besar pusat" pasar saham AS. Keterlibatan DTCC adalah kunci untuk memastikan kepatuhan, keamanan, dan keabsahan hukum dari proses tokenisasi secara fundamental.

3.1 Peran dan Tanggung Jawab Inti DTC

- Identitas dan Skala: DTC bertanggung jawab atas custody sekuritas pusat, kliring, dan layanan aset. Per Maret 2025, aset yang di-custody DTC mencapai $100,3 triliun, mencakup 1,44 juta penerbitan sekuritas, mendominasi pendaftaran, transfer, dan validasi hak atas sebagian besar saham di pasar modal AS.

- Jembatan Tokenisasi dan Jaminan Kepatuhan: Keterlibatan DTCC mewakili pengakuan resmi infrastruktur keuangan tradisional terhadap aset digital. Tanggung jawab intinya adalah menjadi jembatan kepercayaan antara sistem CUSIP tradisional dan infrastruktur tokenisasi yang baru muncul. DTCC berkomitmen bahwa aset yang ditokenisasi akan mempertahankan tingkat keamanan, ketangguhan, hak hukum, dan perlindungan investor yang sama dengan bentuk tradisional.

- Integrasi Likuiditas: Tujuan strategis DTCC adalah mewujudkan kolam likuiditas tunggal antara ekosistem TradFi (Keuangan Tradisional) dan DeFi (Keuangan Terdesentralisasi) melalui suite platform ComposerX-nya.

3.2 Proses Tokenisasi DTC dan Surat Tanpa Keberatan SEC

Pada Desember 2025, anak perusahaan DTCC, DTC, memperoleh Surat Tanpa Keberatan (No-Action Letter - NAL) yang bersejarah dari SEC AS, yang menjadi landasan hukum untuk memajukan bisnis tokenisasi secara besar-besaran.

3.3 Dampak yang Dibawa oleh Tokenisasi DTC

Persetujuan DTC NAL dianggap sebagai tonggak sejarah tokenisasi, dampaknya terutama terlihat pada:

- Kepastian Token Resmi: Tokenisasi oleh DTC berarti tokenisasi saham yang didukung resmi oleh AS akan segera datang. Proyek-proyek yang akan melakukan tokenisasi saham AS di masa depan kemungkinan akan terhubung langsung ke aset token resmi DTC, daripada membangun infrastruktur aset on-chain sendiri.

- Integrasi Struktur Pasar: Tokenisasi akan mendorong pasar saham AS untuk mengembangkan model "CEX + Perusahaan Trust Custody DTC". Bursa seperti Nasdaq mungkin secara langsung berperan sebagai CEX, sementara DTC mengelola kontrak token dan mengizinkan penarikan (withdraw), mewujudkan konektivitas likuiditas yang lengkap.

- Meningkatkan Likuiditas Collateral: Layanan tokenisasi DTC akan mendukung peningkatan likuiditas collateral, memungkinkan akses 24/7 dan kemampuan pemrograman aset. DTCC telah mengeksplorasi pemanfaatan teknologi DLT untuk mengoptimalkan manajemen collateral selama hampir satu dekade.

- Menghilangkan Fragmentasi Pasar: Token saham tidak lagi menjadi tipe digital yang terfragmentasi dari aset tradisional, tetapi sepenuhnya terintegrasi ke dalam buku besar pusat pasar modal tradisional.

Tentang Movemaker

Movemaker adalah organisasi komunitas resmi pertama yang diotorisasi oleh Aptos Foundation, diluncurkan bersama oleh Ankaa dan BlockBooster, berfokus pada mendorong pembangunan dan pengembangan ekosistem wilayah berbahasa Mandarin Aptos. Sebagai perwakilan resmi Aptos di wilayah berbahasa Mandarin, Movemaker berdedikasi untuk menghubungkan pengembang, pengguna, modal, dan banyak mitra ekosistem, membangun ekosistem Aptos yang beragam, terbuka, dan makmur.

Penyangkalan:

Artikel/blog ini hanya untuk tujuan informasional, mewakili pandangan pribadi penulis dan tidak mewakili posisi Movemaker. Artikel ini tidak dimaksudkan untuk memberikan: (i) saran atau rekomendasi investasi; (ii) penawaran atau ajakan untuk membeli, menjual, atau memegang aset digital; atau (iii) saran keuangan, akuntansi, hukum, atau pajak. Memegang aset digital, termasuk stablecoin dan NFT, sangat berisiko tinggi, harganya sangat fluktuatif, dan bahkan dapat menjadi tidak berharga. Anda harus mempertimbangkan dengan cermat apakah perdagangan atau kepemilikan aset digital sesuai untuk Anda berdasarkan kondisi keuangan pribadi Anda. Untuk pertanyaan tentang situasi spesifik, konsultasikan dengan penasihat hukum, pajak, atau investasi Anda. Informasi yang disediakan dalam artikel ini (termasuk data pasar dan statistik, jika ada) hanya untuk referensi umum. Perhatian yang wajar telah diberikan dalam menyusun data dan grafik ini, tetapi tidak bertanggung jawab atas kesalahan faktual atau kelalaian yang mungkin terjadi di dalamnya.