Michael Saylor menggunakan pidato utamanya di Strategy World 2026 pada 25 Februari untuk menyatakan bahwa “kredit digital” yang didukung Bitcoin bergerak melampaui bungkus Wall Street dan menuju distribusi yang dapat diprogram pada jalur kripto, dengan menyebut Solana dan Ethereum sebagai bagian dari masa depan tersebut. Pitch ini penting karena mendorong model treasury Bitcoin Strategy menjadi tesis produk yang lebih luas: gunakan Bitcoin sebagai basis modal, lalu kemas kredit, hasil, dan likuiditas untuk perusahaan, investor ritel, dan akhirnya pasar yang ditokenisasi.

Modal Bitcoin, Produk Kredit

Saylor membingkai Bitcoin sebagai fondasi tumpukan dan Stretch Strategy (STRC) sebagai lapisan kredit yang dibangun di atasnya. Dalam penuturannya, bisnis perusahaan tidak lagi hanya mengakumulasi Bitcoin, tetapi “mengubah modal menjadi kredit” dengan menggunakan struktur modal berjangka panjang untuk memisahkan arus kas dari aset yang fluktuatif dan menyampaikannya sebagai produk hasil yang lebih stabil.

“Apa yang dilakukan Strategy? Perusahaan kami mengubah modal menjadi kredit. Kami mengubah kekayaan ekonomi menjadi aliran arus kas,” kata Saylor. “Anda membutuhkan perusahaan operasi untuk mengambil blok energi ekonomi dan mengubahnya menjadi mata uang, mematoknya ke mata uang, menghilangkan risikonya, meredam volatilitas, mengekstrak arus kas dalam bentuk hasil, dan memampatkan durasinya hingga sekarang.”

Kerangka kerja itu berada di pusat kasusnya untuk STRC. Saylor mengatakan Strategy sampai di sana hanya setelah bekerja melalui apa yang dia gambarkan sebagai bentuk leverage yang semakin tahan lama, dari leverage bursa dan pinjaman margin hingga utang senior, utang junior, konvertibel, dan struktur preferen.

Variabel kunci, menurut pandangannya, bukan hanya jatuh tempo utama, tetapi “durasi stokastik” modal, berapa lama perusahaan dapat secara realistis mengandalkannya sebelum perjanjian, stres mark-to-market, atau tekanan pembiayaan kembali memaksa masalah.

Dia berargumen bahwa kredit preferen variabel menawarkan kompromi terbaik selain ekuitas biasa karena memaksimalkan opsi dan mengurangi risiko terjepit dari posisi selama penarikan.

Saylor juga menyajikan kasus kuantitatif sederhana untuk kredit digital. Strategy, katanya, menggunakan tiga metrik internal: peringkat BTC, atau cakupan jaminan; risiko BTC, probabilitas bahwa jaminan jatuh di bawah tingkat yang diperlukan pada akhir masa berlaku; dan spread kredit tersirat yang diperlukan untuk mengompensasi investor. Dia membandingkan tolok ukur saat ini sebesar 78 basis poin untuk obligasi peringkat investasi dan 288 basis poin untuk utang hasil tinggi dengan apa yang katanya dapat disampaikan oleh kredit digital jika Bitcoin berkembang lebih cepat daripada aset tradisional.

Modelnya sangat bergantung pada pandangan konstruktif tentang pengembalian Bitcoin jangka panjang. Jika Bitcoin menghargai 30% per tahun, kata Saylor, volume kredit peringkat investasi yang besar dapat dibuat terhadapnya. Jika Bitcoin tidak kemana-mana, struktur yang sama mulai terlihat seperti utang bermasalah.

Dia menggunakan kinerja terkini untuk mempertajam perbedaan itu. Sejak tertinggi sepanjang masa Bitcoin sekitar empat setengah bulan lalu, kata Saylor, Bitcoin telah turun 45%, sementara STRC telah kehilangan “0% nilainya” dan membayar 4,5% dividen melalui penarikan. Itu, katanya, adalah pembukaan komersial: menawarkan instrumen hasil yang kurang fluktuatif kepada pembeli yang menginginkan ekonomi terkait Bitcoin tanpa memiliki aset tersebut secara langsung.

Solana Dan Ethereum Sebagai Jalur Distribusi

Belokan yang paling konsekuensial dalam pidato utama terjadi ketika Saylor menggambarkan kredit digital sebagai “dapat diprogram”. Dia tidak menggunakan istilah itu secara sempit.

“Dapat diprogram berarti saya mengambil kredit dan saya membuatnya. Saya mengubahnya menjadi token, dana swasta, dana publik, ETF, ETP. Saya menjadikannya rekening bank. Saya menjadikannya akun kripto,” katanya. “Lalu saya menaruhnya di platform — NASDAQ, Bursa Saham London, Solana, Ethereum, Binance, Coinbase Base. Ada banyak platform berbeda yang dapat saya tempatkan itu.”

BREAKING: Michael Saylor says the future of programmable digital credit will be deployed on Solanapic.twitter.com/F4scOmDaU3

— Solana (@solana) February 25, 2026

Dia melangkah lebih jauh, berargumen bahwa begitu kredit dikemas sebagai produk modular, penerbit dapat menyetel volatilitas, likuiditas, periode staking, frekuensi pembayaran, dan eksposur mata uang. Dalam kerangka kerja itu, Solana dan Ethereum bukanlah basis modal (Bitcoin tetap menjadi itu dalam model Saylor) tetapi jalur potensial untuk mendistribusikan versi tokenisasi dari produk kredit.

Itu meninggalkan Strategy dengan ambisi yang lebih besar daripada sekadar menjual saham preferen. Saylor mengatakan perusahaan bermaksud untuk memperdalam likuiditas STRC dan menskalakan basis aset yang mendasarinya, sementara mitra membangun produk “uang digital” dan “hasil digital” di sekitarnya.

Jika tesis itu bertahan, Strategy bertaruh bahwa kredit yang didukung Bitcoin dapat berpindah dari ceruk pasar publik ke kategori produk lintas platform yang mencakup broker, ETF, dan ekosistem on-chain.

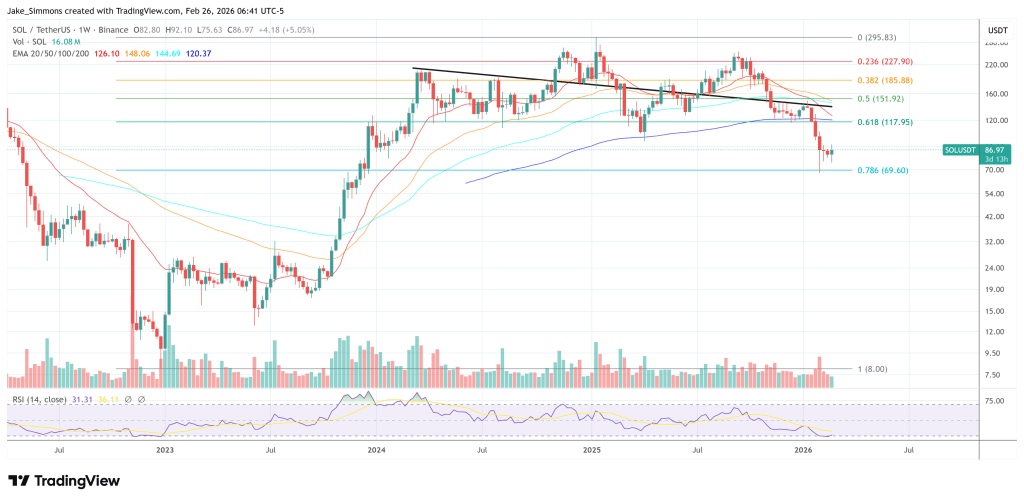

Pada waktu pers, Solana diperdagangkan pada $86,97.