Penulis: @BlazingKevin_, Peneliti Blockbooster

Robinhood mencapai titik balik dalam model bisnisnya pada tahun 2025. Dengan mengembangkan bisnis manajemen kekayaan, termasuk meluncurkan akun pensiun IRA dengan tarif yang disruptif, produk tunai berhasil tinggi, dan layanan Perbankan Robinhood yang komprehensif, Robinhood berhasil mengarahkan basis pengguna mudanya dari perdagangan opsi dan kripto yang frekuen tinggi menuju tabungan dan investasi jangka panjang.

Tahun 2025, data keuangan Robinhood sepenuhnya memvalidasi kesuksesan strategi ini: pendapatan bersih tahunan mencapai rekor $4,5 miliar, meningkat 52% year-over-year (YoY); laba bersih tahunan mencapai $1,9 miliar, meningkat 35% YoY; aset di bawah perwalian (AUC) akun pensiun mencapai $26,5 miliar pada akhir kuartal keempat, melonjak 102% YoY; total aset platform mencapai $324 miliar, meningkat 68% YoY; deposit bersih tahunan mencapai $68 miliar.

Artikel ini akan menganalisis lintasan perkembangan bisnis manajemen kekayaan Robinhood tahun 2025 dengan menggunakan data, dan membahas keunggulan strategis yang ditempatinya di sekitar lima dimensi inti: mekanisme akuisisi pelanggan dan transfer aset, evolusi model profit, siklus tertutup ekosistem, rebranding, serta struktur biaya operasional.

1. Mekanisme Akuisisi Pelanggan dan Transfer Aset

Manajemen kekayaan tradisional biasanya bergantung pada penasihat keuangan untuk akuisisi dan pemeliharaan hubungan pelanggan yang berbiaya tinggi, sementara Robinhood mengadopsi insentif dan subsidi yang sangat terinternetkan untuk menghancurkan hambatan transfer aset, sehingga mencapai perampokan skala aset yang dikelola secara cepat.

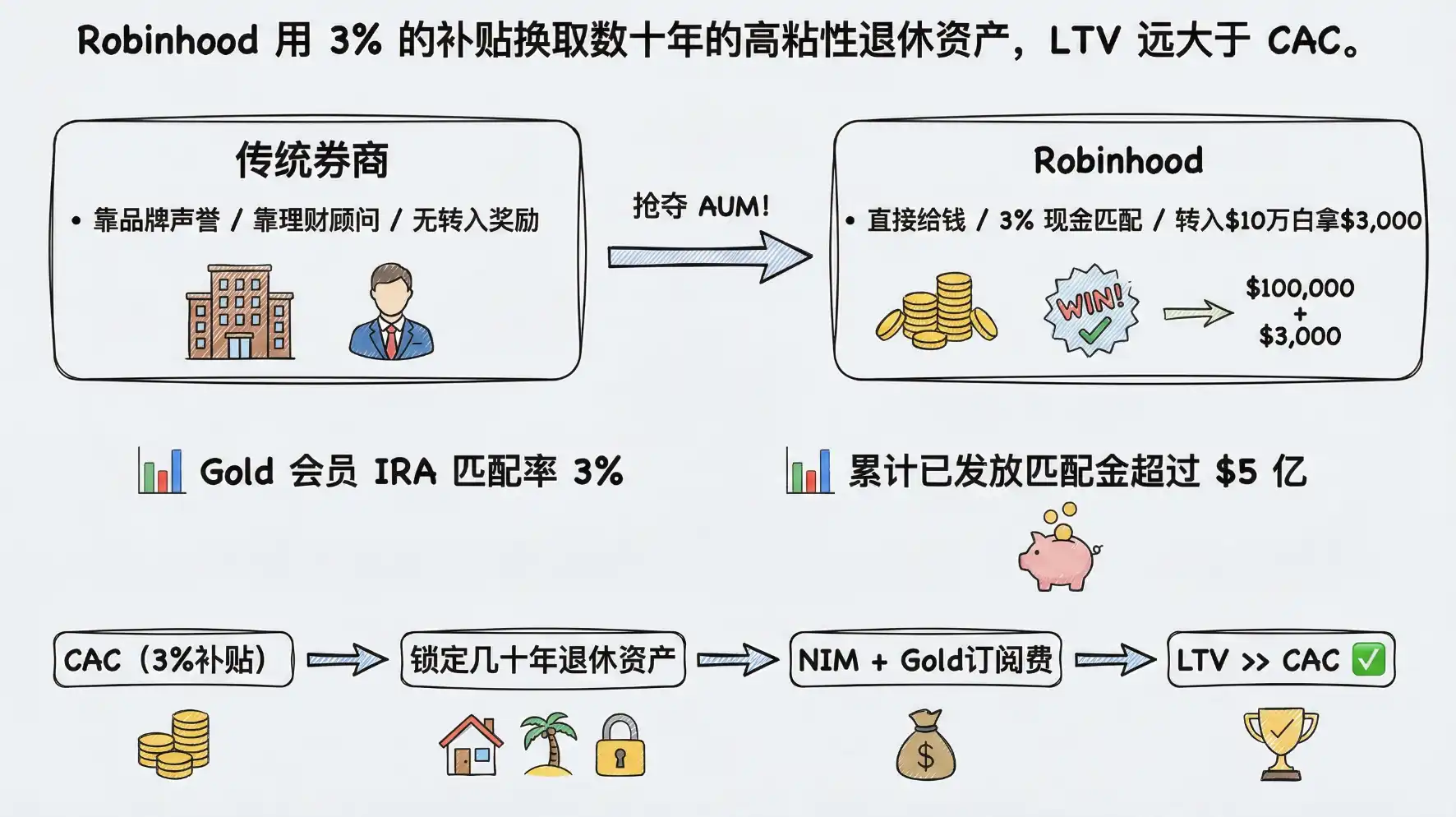

1.1 Subsidi Uang Matching: Perhitungan Ekonomi "Membeli AUM dengan Uang"

Penyedia akun pensiun tradisional (seperti Fidelity, Charles Schwab) biasanya mengandalkan reputasi merek dan layanan penasihat investasi untuk menarik pelanggan, sementara Robinhood mengambil strategi yang lebih langsung dan agresif: subsidi matching tunai. Menggunakan insentif tunai untuk mengurangi biaya psikologis migrasi pengguna.

Untuk anggota Robinhood Gold, platform menawarkan matching setoran IRA hingga 3% (1% untuk non-anggota). Dengan batas kontribusi IRS tahun 2025 sebesar $7.000 untuk individu di bawah 50 tahun, pengguna dapat menerima hingga $210 dana matching gratis per tahun. Yang lebih agresif, untuk aset 401(k) atau IRA yang ditransfer (Rollover) dari pialang lain, Robinhood juga menawarkan insentif matching hingga 3%. Ini berarti, seorang pengguna yang mentransfer aset 401(k) senilai $100.000 ke IRA Robinhood dapat segera menerima hadiah tunai $3.000.

Apakah ini masuk akal secara ekonomi? Kita dapat menguraikannya dari sudut pandang biaya akuisisi pelanggan (CAC) dan nilai seumur hidup pelanggan (LTV). Per akhir 2025, pelanggan telah menerima total lebih dari $500 juta dalam dana matching untuk transfer dan kontribusi akun pensiun. Pengeluaran ini dianggap sebagai biaya akuisisi oleh Robinhood. Karena akun pensiun memiliki daya rekat yang sangat tinggi (biasanya dipegang selama beberapa dekade), aset ini tidak hanya menghasilkan pendapatan bunga bersih (NIM) jangka panjang dan potensi biaya penasihat, tetapi juga mengunci pengguna menjadi anggota Gold (biaya tahunan $50). Dibandingkan dengan biaya akuisisi tradisional yang bisa mencapai ratusan dolar dengan tingkat churn yang tinggi, Robinhood menukar subsidi 3% dengan aset berdaya rekat tinggi selama beberapa dekade, di mana LTV-nya jauh lebih besar daripada CAC.

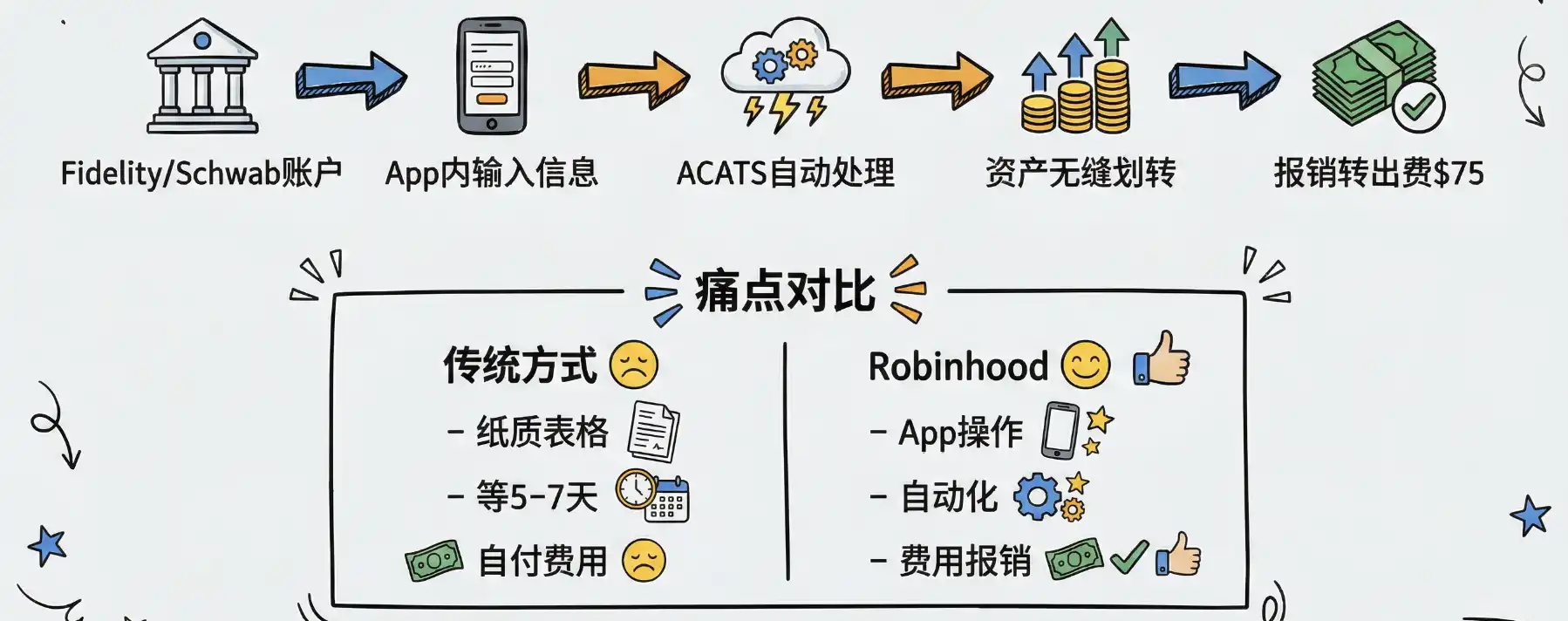

1.2 Pengalaman Transfer Akun Tanpa Gesekan: Serangan Teknologi Dimensional

Hanya subsidi tidak cukup; jika proses transfernya rumit, pengguna akan tetap enggan. Robinhood menggunakan sarana teknologi untuk sangat mengurangi hambatan bagi pengguna untuk transfer dari pialang tradisional.

Dengan mengintegrasikan layanan transfer akun pelanggan otomatis (ACATS), Robinhood mencapai transfer aset antar pialang yang mulus. Pengguna hanya perlu memasukkan informasi akun pialang lama di dalam App, bahkan tanpa perlu melikuidasi aset lama secara manual, sistem kliring Robinhood dapat secara otomatis menyelesaikan transfer aset di latar belakang. Untuk biaya transfer keluar yang dikenakan oleh beberapa pialang (biasanya $75), Robinhood juga akan menggantinya jika memenuhi kondisi. Pengalaman "pindah satu klik" ini benar-benar menghancurkan hambatan transfer aset yang dibangun oleh lembaga tradisional dengan mengandalkan proses yang rumit.

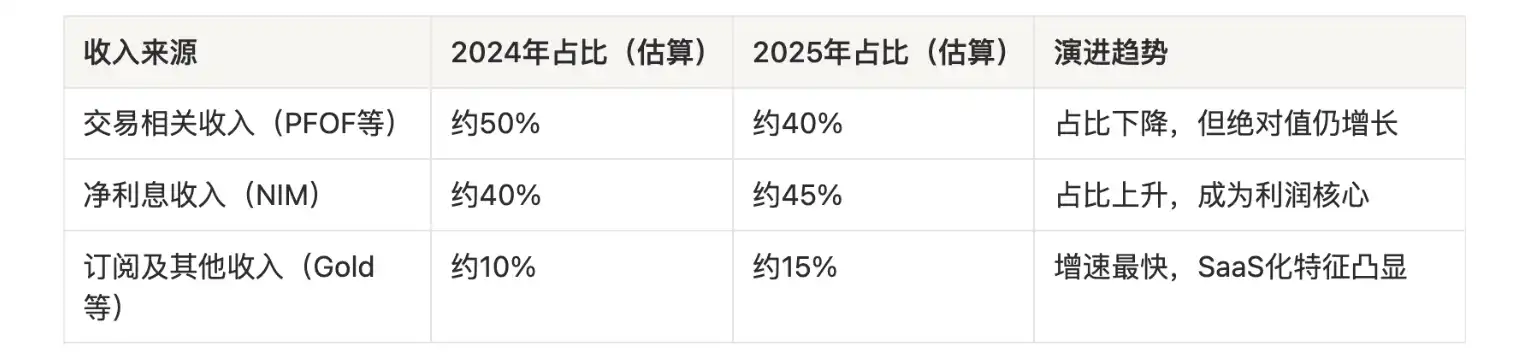

2. Evolusi Model Profit dari PFOF ke Pendapatan Berulang

Dulu, keraguan Wall Street terhadap Robinhood terutama terpusat pada ketergantungannya yang tinggi pada pembayaran aliran pesanan (PFOF) dan perdagangan frekuensi tinggi. Model ini sangat kuat dalam menghasilkan uang di pasar bull, tetapi sangat rapuh di pasar bear. Tahun 2025, Robinhood berhasil berevolusi ke model profit pengelolaan aset yang lebih stabil.

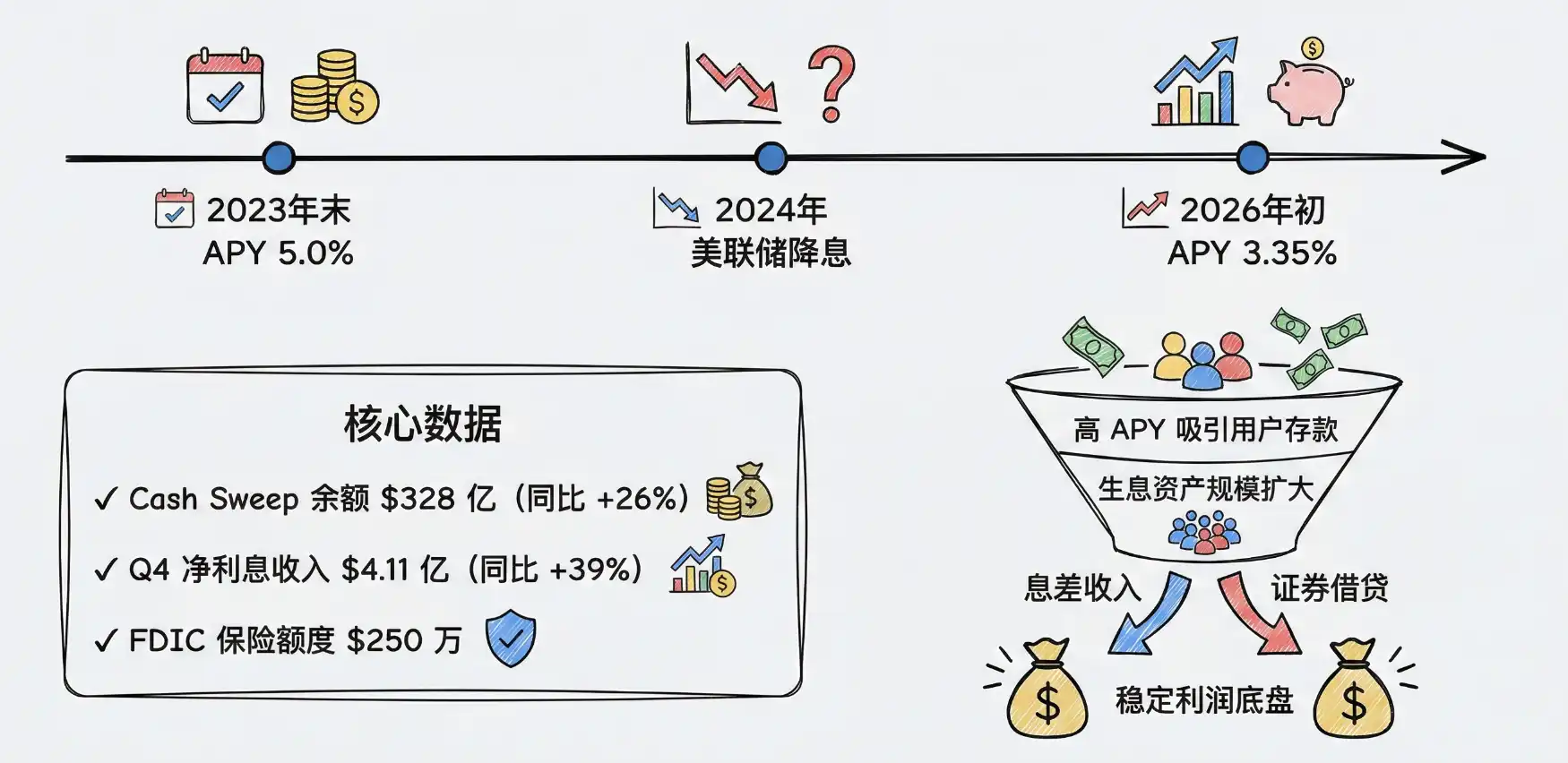

2.1 Pendapatan Bunga Bersih (NIM): Menyerap Deposit dengan Tunai Berhasil Tinggi

Dengan menawarkan tingkat hasil tunai yang sangat kompetitif, Robinhood membebaskan "manajemen tunai" dari jebakan hasil rendah bank tradisional, sehingga menyerap deposit dalam jumlah besar.

Pada akhir 2023, APY tunai yang tidak diinvestasikan untuk anggota Robinhood Gold pernah mencapai 5,0%, jauh melampaui suku bunga tabungan rata-rata nasional pada saat itu. Seiring dengan penurunan suku bunga Fed, APY secara bertahap disesuaikan (pada awal 2026 adalah 3,35%), tetapi masih jauh lebih tinggi dari suku bunga giro bank-bank besar. Pada kuartal keempat 2025, saldo Cash Sweep Robinhood tumbuh 26% YoY, mencapai $32,8 miliar.

Aset penghasil bunga yang besar ini membawa pendapatan bunga bersih yang signifikan bagi Robinhood. Kuartal keempat 2025, pendapatan bunga bersihnya tumbuh 39% YoY menjadi $411 juta, didorong terutama oleh pertumbuhan aset penghasil bunga dan aktivitas peminjaman sekuritas. Dalam siklus suku bunga tertentu, model "mendapatkan selisih bunga" ini memberikan dasar laba yang sangat kuat.

2.2 Ekonomi Berlangganan (Robinhood Gold): SaaS-ifikasi Layanan Keuangan

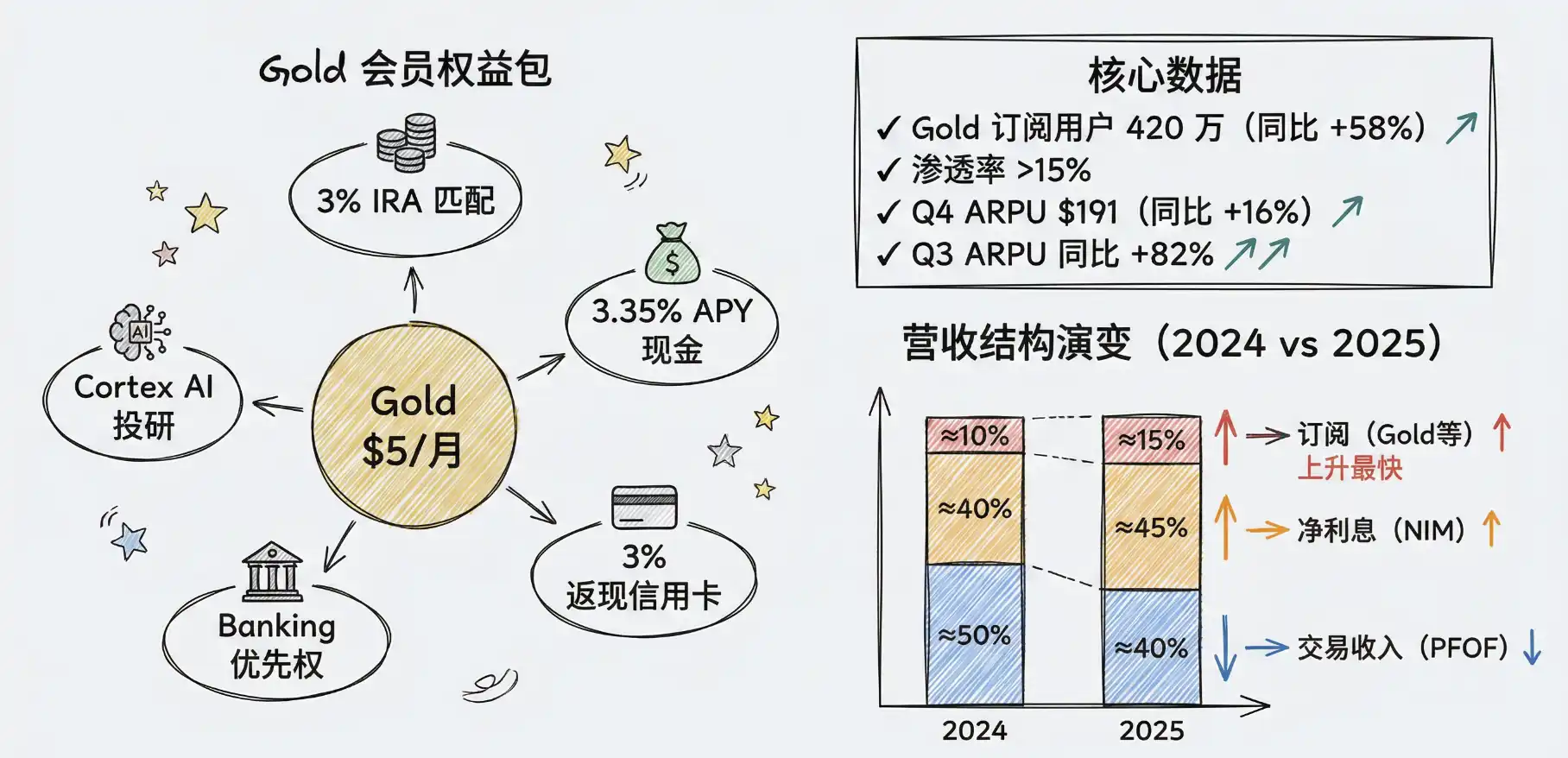

Layanan berlangganan Robinhood Gold ($5 per bulan atau $50 per tahun) adalah inti dari evolusi model profitnya. Ini menukar biaya bulanan dengan suku bunga tinggi, laporan riset mendalam, matching IRA 3%, dan kartu kredit dengan cashback 3% untuk semua kategori. Ini pada dasarnya adalah upaya untuk menjadikan layanan keuangan seperti SaaS.

Per akhir kuartal keempat 2025, jumlah pengguna berlangganan Robinhood Gold mencapai rekor 4,2 juta, meningkat 58% YoY, dengan tingkat penetrasi lebih dari 15% di antara 27 juta pelanggan bermodal. Model berlangganan ini sangat meningkatkan daya rekat pengguna dan pendapatan rata-rata per pengguna (ARPU). ARPU kuartal keempat tumbuh 16% YoY menjadi $191, sementara ARPU kuartal ketiga bahkan melonjak 82% YoY.

Tabel berikut menunjukkan evolusi struktur pendapatan Robinhood:

3. Siklus Tertutup Ekosistem

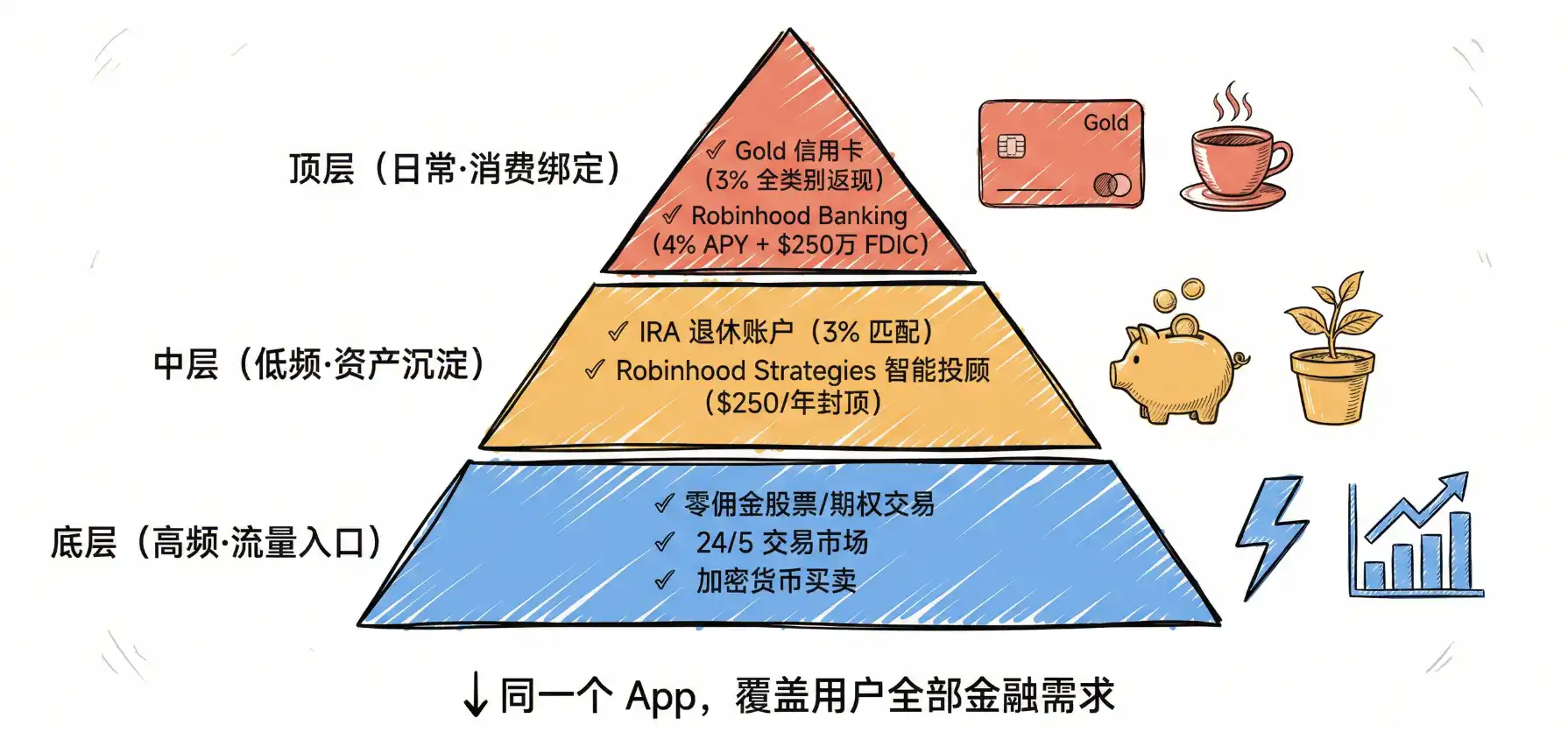

Pengguna muda tidak suka mengunduh banyak App untuk mengelola keuangan. Robinhood memahami hal ini dengan mendalam, dan sedang membangun sebuah aplikasi super yang mencakup investasi, tabungan, konsumsi, dan pinjaman.

3.1 Pengalaman Satu Atap: Penyambungan Mulus Skenario Frekuensi Tinggi dan Rendah

Tahun 2025, Robinhood meluncurkan atau meningkatkan beberapa produk, membentuk siklus tertutup yang lengkap:

- Skenario frekuensi tinggi: Perdagangan saham/opsi tanpa komisi, pasar perdagangan 24/5, pembelian dan penjualan kripto.

- Skenario pertahanan frekuensi rendah: Akun pensiun IRA (matching 3%), Penasihat pintar Robinhood Strategies (biaya manajemen tertutup $250/tahun untuk anggota Gold).

- Skenario konsumsi sehari-hari: Kartu kredit Robinhood Gold (cashback 3%), Robinhood Banking (APY tabungan 4%, diasuransikan FDIC).

Menyambungkan perdagangan spekulatif frekuensi tinggi dengan investasi tetap pensiun frekuensi rendah dan konsumsi sehari-hari dengan mulus dalam App yang sama, adalah jurus andalan Robinhood.

3.2 Konversi Traffic: Penjualan Silang Lancar dari "IPO" ke "Pensiun"

Robinhood memiliki traffic yang sangat besar yang didambakan oleh lembaga pengelola aset tradisional (memiliki 27 juta akun per akhir 2025). Strategi intinya adalah: menggunakan perdagangan frekuensi tinggi (seperti saham Meme, kripto) dan tunai berhasil tinggi sebagai pintu masuk traffic, kemudian dengan lancar menjual silang (Cross-sell) produk manajemen kekayaan frekuensi rendah tetapi bernilai tinggi.

Misalnya, ketika seorang pengguna Gen Z berusia 22 tahun mengunduh Robinhood karena ingin memperdagangkan Dogecoin, ia akan tertarik untuk membuka keanggotaan Gold karena tingkat hasil tunai 5%; kemudian, App akan melalui push yang tepat, memberitahunya "sebagai anggota Gold, Anda dapat mendapatkan matching 3% gratis jika membuka IRA"; ketika asetnya terkumpul hingga $100.000, sistem akan merekomendasikan "layanan penasihat pintar yang hanya $250 per tahun".

Jalur konversi dari "corong traffic" ke "pengendapan aset" ini memungkinkan Robinhood memperoleh pelanggan bernilai bersih tinggi dengan biaya marginal yang sangat rendah.

4. Membangun Rasa Percaya

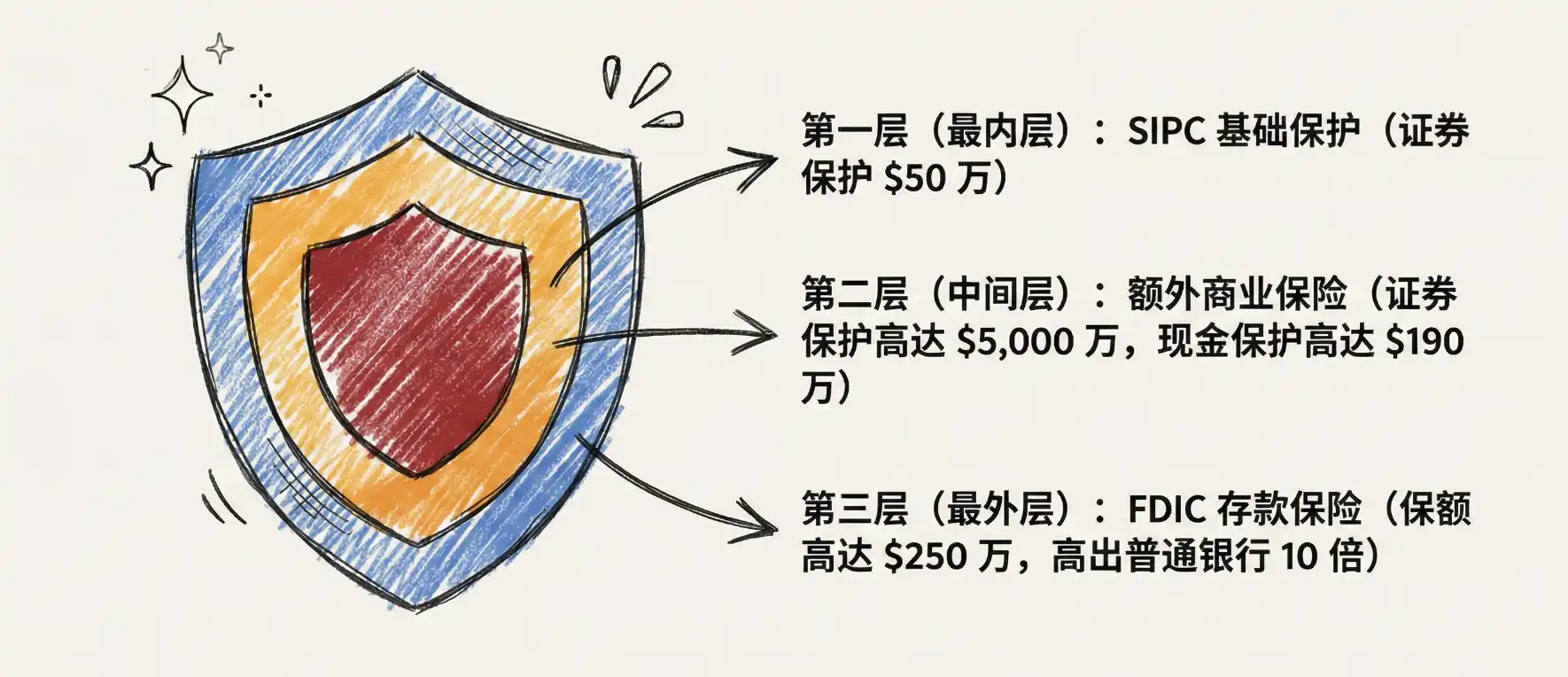

4.1 Dukungan Kepatuhan dan Keamanan: Memanfaatkan Jaring Pengaman Keuangan Tradisional

Agar pengguna merasa tenang menyerahkan uang pensiun mereka selama beberapa dekade ke platform ini, Robinhood dengan cerdik memanfaatkan jaring pengaman keuangan tradisional untuk mendukung produk inovasinya sendiri.

- Perlindungan SIPC dan Asuransi Tambahan: Robinhood menekankan statusnya sebagai anggota SIPC (memberikan perlindungan dasar $500.000), dan tambahan membeli asuransi komersial, memberikan perlindungan sekuritas hingga $50 juta dan perlindungan tunai $1,9 juta untuk setiap pelanggan.

- Asuransi Deposit FDIC: Dalam mempromosikan Cash Sweep dan Robinhood Banking, platform melalui kerja sama dengan beberapa bank, memberikan asuransi deposit FDIC hingga $2,5 juta untuk pengguna, jauh melebihi cakupan standar $250.000 dari bank biasa.

Strategi narasi "lebih aman dari bank tradisional" ini sangat menghilangkan keraguan kepercayaan pengguna muda terhadap platform Fintech baru.

5. Struktur Biaya Operasional

Kemampuan Robinhood untuk menawarkan matching IRA 3% dan biaya penasihat tertutup $250, keyakinannya tidak hanya berasal dari kepercayaan pada LTV, tetapi juga dari efisiensi tenaga kerja dan biaya teknologi dasar yang jauh lebih unggul daripada lembaga tradisional.

5.1 Otomatisasi Berbasis Teknologi dan Rasio Efisiensi Tenaga Kerja yang Tinggi

Robinhood tidak memiliki jaringan kantor offline dan tim penasihat keuangan yang besar. Semua layanan penasihatnya (seperti portofolio ETF yang direkomendasikan Robinhood Strategies) sangat otomatis, mengandalkan model algoritma untuk alokasi aset dan rebalancing.

Model "aset ringan" ini membawa rasio efisiensi tenaga kerja yang menakjubkan. Menurut data publik, per akhir 2025, total karyawan Robinhood sekitar 2.900 orang. Dengan pendapatan tahunan $4,5 miliar, pendapatan per karyawannya mencapai $1,55 juta. Sebagai perbandingan, raksasa keuangan tradisional dengan puluhan ribu karyawan, pendapatan per karyawannya seringkali setengah atau bahkan lebih rendah dari angka ini.

5.2 Penurunan Biaya Marginal: Kekuatan Sistem Kliring Buatan Sendiri

Robinhood sudah terbebas dari ketergantungan pada lembaga kliring pihak ketiga (seperti Apex Clearing) sejak 2018, dengan membangun sistem kliring buatan sendiri. Investasi infrastruktur ini menunjukkan leverage operasional yang besar pada tahun 2025 ketika skala aset meledak.

Ketika AUC melonjak dari $193 miliar menjadi $324 miliar, karena sistem kliring adalah buatan sendiri dan sangat otomatis, biaya marginal untuk memproses transaksi tambahan dan transfer aset hampir dapat diabaikan. Menurut data tren makro, total biaya operasional Robinhood tahun 2025 adalah $2,379 miliar; meskipun pendapatan melonjak 52%, pertumbuhan biaya operasional relatif terkendali, yang langsung mendorong laba bersih GAAP tahunan mencapai $1,9 miliar, dan margin EBITDA yang disesuaikan meningkat signifikan.

6. Perubahan Demografi Pengguna

Penggerak utama kesuksesan bisnis manajemen kekayaan Robinhood adalah perubahan mendalam dalam perilaku investasi basis pengguna mudanya.

6.1 Basis Pengguna yang Muda: Keunggulan Struktural

Menurut penelitian ARK Invest, proporsi Gen Z dan milenial dalam basis pengguna Robinhood mencapai 63%, sementara proporsi ini di Charles Schwab hanya 14%, dan terbatas juga di Vanguard. Usia median pengguna Robinhood sekitar 32 hingga 35 tahun (data 2025), sementara usia rata-rata klien pialang tradisional seperti Schwab lebih dari 50 tahun.

Keunggulan struktural ini juga tercermin dalam kepadatan aset platform. Saat ini, AUC rata-rata per klien Schwab sekitar $250.000, jauh lebih tinggi dari level Robinhood saat ini sekitar $12.000. Namun, inti dari kesenjangan ini adalah perbedaan usia. Seiring dengan basis pengguna muda Robinhood yang secara bertahap memasuki puncak akumulasi kekayaan, kesenjangan ini akan menyusut secara bertahap.

6.2 Dari "Saham Meme" ke "Jangka Panjang": Perubahan Mendalam Perilaku Investasi

CEO Robinhood Vlad Tenev mencatat pada akhir 2025 bahwa sebuah tren sedang terjadi: anak muda Gen Z berusia 19 tahun sedang aktif membuka akun pensiun.

Tren ini didukung data. Menurut data tabungan terbaru yang dikutip USA Today, tingkat tabungan pensiun Gen Z telah meningkat selama beberapa tahun berturut-turut, mencapai 6,2% pada tahun 2025, lebih tinggi dari 5,9% pada tahun 2024, sementara tingkat tabungan semua kelompok usia lainnya menurun. Data Fidelity menunjukkan bahwa investor Gen Z mengalokasikan hingga 95% kontribusi IRA mereka ke akun Roth, menunjukkan kesadaran yang jelas tentang optimalisasi pajak jangka panjang.

6.3 Mewarisi "Transfer Kekayaan Antargenerasi Terbesar dalam Sejarah Manusia"

Dalam beberapa dekade mendatang, diperkirakan sekitar $124 triliun aset akan ditransfer dari generasi baby boom ke generasi milenial dan Gen Z. Karena Robinhood memiliki pangsa pasar yang sangat dominan di kalangan anak muda, ketika pengguna muda ini mewarisi kekayaan, mereka sangat mungkin memilih untuk menyimpan dana di ekosistem Robinhood yang mereka kenal dan pengalamannya lebih baik, daripada mentransfernya ke pialang tradisional yang digunakan orang tua mereka.

Kesimpulan: Kebangkitan Aplikasi Super Keuangan

Tahun 2025 adalah titik balik dalam sejarah perkembangan Robinhood. Ia berhasil merobek label "kasino hanya untuk spekulasi retail", dan berubah menjadi sebuah "aplikasi keuangan super" yang komprehensif, matang, dan sangat kompetitif.

Logika inti dari transformasi ini adalah bahwa Robinhood memahami dengan mendalam nilai siklus hidup basis penggunanya. Seorang pengguna Gen Z berusia 22 tahun, hari ini mungkin hanya membeli beberapa ETF di Robinhood; besok, ia akan membuka akun IRA dan menikmati insentif matching 3%; tahun depan, ia akan memindahkan 401(k)-nya dari pekerjaan ke Robinhood; beberapa tahun lagi, ketika skala asetnya tumbuh hingga $100.000, ia akan mengaktifkan Robinhood Strategies untuk menikmati layanan penasihat profesional dengan tarif tertutup; akhirnya, ketika ia mewarisi warisan dari orang tuanya, ia secara alami akan menyimpannya di Robinhood Banking.

Melalui mekanisme akuisisi yang agresif, model pendapatan berulang yang stabil, siklus tertutup ekosistem satu atap, merek yang dibentuk kembali, serta struktur biaya yang sangat rendah, Robinhood telah mempersiapkan infrastruktur dasar yang sempurna untuk mewarisi "transfer kekayaan antargenerasi terbesar dalam sejarah manusia" ini.

Tentang BlockBooster:

BlockBooster adalah perusahaan manajemen aset alternatif generasi baru yang berorientasi pada era digital. Kami menggunakan teknologi blockchain, berinvestasi, menginkubasi, dan mengelola aset inti era digital - - dari proyek asli blockchain hingga aset dunia nyata (RWA). Sebagai pencipta nilai bersama, kami berkomitmen untuk menemukan dan melepaskan potensi jangka panjang aset, menangkap nilai yang luar biasa bagi mitra dan investor kami dalam gelombang ekonomi digital. Penyangkalan: Artikel/blog ini hanya untuk tujuan informasional, mewakili pandangan pribadi penulis, dan tidak mewakili posisi BlockBooster.

Artikel ini tidak dimaksudkan untuk memberikan:

(i) saran investasi atau rekomendasi investasi; (ii) penawaran atau ajakan untuk membeli, menjual, atau memegang aset digital; atau (iii) saran keuangan, akuntansi, hukum, atau pajak. Memegang aset digital, termasuk stablecoin dan NFT, sangat berisiko tinggi, harganya sangat fluktuatif, dan bahkan bisa menjadi tidak berharga. Anda harus mempertimbangkan dengan cermat apakah memperdagangkan atau memegang aset digital sesuai untuk Anda berdasarkan kondisi keuangan pribadi Anda. Untuk pertanyaan tentang keadaan khusus, silakan berkonsultasi dengan penasihat hukum, pajak, atau investasi Anda. Informasi yang disediakan dalam artikel ini (termasuk data pasar dan statistik, jika ada) hanya untuk referensi umum. Perhatian yang wajar telah diberikan dalam menyusun data dan grafik ini, tetapi tidak bertanggung jawab atas kesalahan faktual atau kelalaian yang dikemukannya.