Ditulis oleh: TradFiHater

Dikompilasi oleh: AididiaoJP, Foresight News

Ketika penemu Bitcoin, Satoshi Nakamoto, merilis whitepaper, menambang begitu mudah: setiap gamer dengan komputer rumah bisa mengumpulkan kekayaan yang suatu hari nanti bernilai puluhan juta dolar.

Dengan komputer rumah, Anda bisa membangun warisan kekayaan besar untuk keturunan, sehingga mereka tidak perlu bekerja keras, karena potensi imbal hasil Bitcoin mencapai 250.000 kali lipat.

Tapi saat itu kebanyakan gamer sibuk dengan Halo 3 di Xbox, hanya segelintir anak muda yang menggunakan komputer rumah untuk menghasilkan kekayaan jauh melebihi raksasa teknologi modern. Napoleon membangun legenda dengan menaklukkan Mesir dan Eropa, sedangkan Anda hanya perlu mengeklik "mulai menambang".

Lima belas tahun kemudian, Bitcoin telah menjadi aset global, dan penambangannya berevolusi menjadi industri besar yang membutuhkan pendanaan miliaran dolar, perangkat keras khusus, dan konsumsi energi yang masif. Kini, rata-rata setiap Bitcoin yang ditambang membutuhkan 900.000 kWh listrik.

Bitcoin melahirkan paradigma baru, yang benar-benar berseberangan dengan dunia keuangan tradisional yang kita kenal dan dikuasai lembaga-lembaga mapan. Ini mungkin adalah pemberontakan pertama yang sesungguhnya terhadap elit setelah kegagalan gerakan "Occupy Wall Street". Perlu dicatat, Bitcoin justru lahir pasca "Krisis Keuangan Besar" era Obama, krisis yang sebagian besar disebabkan oleh pembiaran perbankan berisiko tinggi seperti "kasino". Undang-Undang Sarbanes-Oxley tahun 2002 awalnya dimaksudkan untuk mencegah terulangnya gelembung dot-com, ironisnya keruntuhan keuangan 2008 jauh lebih parah.

Siapapun Satoshi Nakamoto, penemuannya muncul pada momen yang tepat, sebuah pemberontakan kejang-kejang namun terencana terhadap sistem keuangan tradisional yang kuat dan ada di mana-mana.

Dari Kekacauan ke Regulasi: Siklus Sejarah yang Berulang

Sebelum 1933, pasar saham AS pada dasarnya tidak diatur, hanya mengandalkan undang-undang "Blue Sky" yang tersebar di berbagai negara bagian, menyebabkan asimetri informasi parah dan maraknya perdagangan palsu.

Krisis likuiditas 1929 menjadi "uji tekanan" yang meruntuhkan model ini, membuktikan bahwa regulasi mandiri yang terdesentralisasi tidak dapat menahan risiko sistemik. Pemerintah AS melakukan "reset paksa" melalui Undang-Undang Sekuritas 1933 dan 1934: mengganti prinsip "caveat emptor" (pembeli waspada) dengan lembaga penegak hukum pusat (Komisi Sekuritas dan Bursa AS SEC) dan sistem pengungkapan informasi wajib, menetapkan standar hukum seragam untuk semua aset publik, untuk memulihkan kepercayaan pasar pada kemampuan bayar sistem. Kini di bidang keuangan terdesentralisasi (DeFi), kita menyaksikan proses yang persis sama sedang berlangsung.

Hingga baru-baru ini, cryptocurrency masih beroperasi sebagai aset "perbankan bayangan" tanpa izin, yang secara fungsional mirip dengan pasar saham AS pra-1933, tetapi jauh lebih berbahaya karena sama sekali tidak diatur. Tata kelolanya terutama mengandalkan kode dan hype, gagal menilai secara memadai risiko besar yang mungkin dibawa "binatang buas" ini. Serangkaian peristiwa runtuhnya berantakan pada tahun 2022 menjadi "uji tekanan ala 1929" bagi dunia kripto, menunjukkan bahwa desentralisasi tidak sama dengan keuntungan tak terbatas dan mata uang yang stabil; sebaliknya, itu menciptakan simpul risiko yang dapat melahap berbagai kelas aset.

Kita sedang menyaksikan perubahan zeitgeist (semangat zaman) yang dipaksakan: dunia kripto sedang beralih dari paradigma liberal ala kasino, menjadi kelas aset yang patuh. Regulator mencoba membuat cryptocurrency "berbelok U": selama dilegalkan, dana, lembaga, orang kaya, dan negara dapat menimbunnya seperti aset lainnya, sehingga dapat dikenakan pajak.

Artikel ini bertujuan untuk membedah asal-usul "kelahiran kembali kelembagaan" cryptocurrency, sebuah perubahan yang sudah tak terhindarkan. Tujuan kami adalah memproyeksikan titik akhir logis dari tren ini, dan mencoba menggambarkan bentuk akhir ekosistem DeFi.

Regulasi Mulai Diterapkan: Langkah demi Langkah

Sebelum DeFi memasuki "zaman Kegelapan" pertamanya yang sesungguhnya pada tahun 2021, perkembangan awalnya tidak didominasi oleh undang-undang baru, melainkan oleh lembaga federal yang terus memperluas hukum yang ada untuk mencakup aset digital.

Tindakan federal penting pertama terjadi pada tahun 2013: Jaringan Penegakan Kejahatan Keuangan AS (FinCEN) mengklasifikasikan "bursa" dan "pengelola" cryptocurrency sebagai Bisnis Layanan Keuangan, membuatnya tunduk pada Undang-Undang Kerahasiaan Perbankan dan peraturan anti-pencucian uang. Tahun 2013 dapat dilihat sebagai tahun pertama DeFi "diakui" oleh Wall Street, sekaligus membuka jalan bagi regulasi dan penindasan di masa depan.

Pada tahun 2014, Internal Revenue Service (IRS) AS mendefinisikan mata uang virtual sebagai "properti" bukan "mata uang" (untuk pajak federal), mengakibatkan setiap transaksi dapat menimbulkan pajak capital gain. Saat itulah, Bitcoin mendapatkan kualifikasi hukum, yang juga berarti dapat dikenakan pajak, sangat jauh dari "pemberontakan" awalnya!

Di tingkat negara bagian, New York meluncurkan BitLicense yang kontroversial pada tahun 2015, kerangka regulasi pertama yang mewajibkan perusahaan cryptocurrency untuk mengungkapkan informasi. Akhirnya, SEC mengakhiri pesta pora melalui "Laporan Investigasi DAO", yang menegaskan bahwa banyak token menurut "Howey Test" termasuk sekuritas yang tidak terdaftar.

Pada tahun 2020, Kantor Pengawas Mata Uang (OCC) AS pernah mengizinkan bank nasional untuk menyediakan layanan penitipan untuk cryptocurrency, tetapi langkah ini kemudian dipertanyakan oleh pemerintahan Biden, yang hampir menjadi "tindakan rutin" setiap presiden.

Belenggu Dunia Lama: Jalur Eropa

Di "Dunia Lama" seberang lautan, kebiasaan usang juga menguasai perkembangan cryptocurrency. Dipengaruhi tradisi hukum Romawi yang kaku (sangat berbeda dengan sistem common law Anglo-Saxon), suasana anti-kebebasan individu menyebar, membatasi kemungkinan DeFi dalam peradaban yang mundur. Harus diingat, semangat AS sangat dipengaruhi oleh etika Protestan, semangat otonomi ini membentuk budaya kewirausahaan, ide kebebasan, dan semangat开拓 (membuka jalan) AS.

Di Eropa, tradisi Katolik, hukum Romawi, dan sisa-sisa feodal bersama-sama melahirkan budaya yang sangat berbeda. Oleh karena itu, tidak mengherankan jika negara-negara mapan seperti Prancis, Inggris, dan Jerman mengambil jalan yang berbeda. Dalam masyarakat yang lebih menyukai kepatuhan daripada mengambil risiko, cryptocurrency pasti ditekan dengan keras.

Era awal kripto Eropa didefinisikan oleh birokrasi yang terpecah-pecah, bukan oleh visi yang bersatu. Industri ini meraih kemenangan hukum pertamanya pada tahun 2015: Pengadilan Eropa dalam sebuah kasus memutuskan bahwa transaksi Bitcoin dibebaskan dari PPN, yang pada dasarnya mengakui sifat "mata uang" cryptocurrency.

Dalam ketiadaan hukum Uni Eropa yang seragam, regulasi di setiap negara berjalan sendiri-sendiri, hingga MiCA (Regulasi Pasar Aset Kripto) diperkenalkan. Prancis membangun kerangka nasional yang ketat melalui Hukum PACTE, Jerman memperkenalkan sistem lisensi penitipan cryptocurrency, sementara Malta dan Swiss bersaing menarik perusahaan dengan peraturan yang longgar dan menguntungkan.

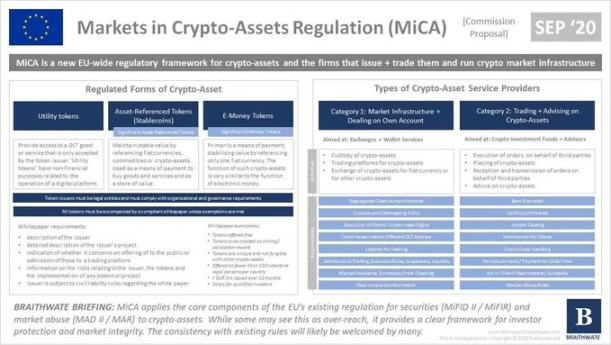

Tahun 2020, Arahan Anti-Pencucian Uang Kelima (5AMLD) mengakhiri era kekacauan ini, mewajibkan verifikasi identitas pelanggan yang ketat di seluruh UE, yang pada dasarnya memusnahkan transaksi anonim. Komisi Eropa akhirnya menyadari bahwa 27 set aturan yang saling bertentangan tidak dapat dipertahankan, dan mengusulkan MiCA pada akhir 2020, menandai berakhirnya "era tambal sulam" dan dimulainya era regulasi terpadu.

Model "Visioner" AS?

Transisi sistem regulasi AS bukanlah reformasi sistemik yang sesungguhnya, melainkan lebih didorong oleh pemimpin opini. Pergantian kekuasaan tahun 2025 membawa filosofi baru: merkantilisme mengalahkan moralisme.

Trump meluncurkan "meme coin" kontroversialnya pada Desember 2024, mungkin merupakan peristiwa simbolis. Itu menunjukkan bahwa elit juga bersedia "membuat cryptocurrency kembali hebat". Kini beberapa "Paus Kripto" memimpin arah, berdedikasi untuk memperjuangkan kebebasan dan ruang yang lebih besar bagi pendiri, pengembang, dan investor retail.

Paul Atkins memegang kendali SEC, lebih seperti "pergantian rezim" daripada sekadar pergantian personel biasa. Pendahulunya, Gary Gensler, melihat industri kripto dengan sikap hampir bermusuhan, menjadi "musuh bersama" bagi generasi pelaku kripto. Sebuah makalah Universitas Oxford bahkan menganalisis penderitaan yang dibawa oleh kebijakan Gensler. Banyak yang berpendapat bahwa karena posisinya yang agresif, perkembangan di bidang DeFi tertunda beberapa tahun, seharusnya regulator yang membimbing industri justru sangat terputus dari industri.

Atkins tidak hanya menghentikan banyak gugatan, tetapi juga pada dasarnya meminta maaf atas kebijakan sebelumnya. "Proyek Kripto" yang didorongnya adalah contoh teladan kelincahan birokrasi dalam berbelok. Proyek ini bertujuan untuk membangun sistem pengungkapan yang sangat membosankan, terstandarisasi, dan komprehensif, memungkinkan Wall Street memperdagangkan aset kripto seperti Solana seperti halnya minyak. Menurut ringkasan Allen & Overy, inti rencana ini termasuk:

-

Membangun kerangka regulasi yang jelas untuk penerbitan aset kripto AS.

-

Memastikan kebebasan memilih penyedia penitipan dan tempat perdagangan.

-

Mendorong persaingan pasar, mendorong pengembangan "aplikasi super".

-

Mendukung inovasi on-chain dan keuangan terdesentralisasi.

-

Membuat mekanisme pengecualian inovasi, memastikan kelayakan komersial.

Perubahan paling krusial mungkin ada di Departemen Keuangan. Mantan Menteri Keuangan Janet Yellen pernah melihat stablecoin sebagai risiko sistemik. Sedangkan Menteri Keuangan saat ini Scott Bessent, seorang pejabat dengan pemikiran hedge fund, melihat esensinya: penerbit stablecoin adalah "satu-satunya pembeli bersih baru" untuk obligasi pemerintah AS.

Bessent menyadari betapa parahnya defisit AS. Di tengah melambatnya pembelian obligasi pemerintah oleh bank sentral global, "kerakusan" penerbit stablecoin terhadap obligasi jangka pendek adalah angin segar bagi menteri keuangan baru. Dia melihat USDC, USDT, dll. bukan sebagai pesaing dolar, melainkan "perintisnya", memperpanjang hegemoni dolar ke negara-negara di mana mata uang fiat anjlok dan warganya lebih memilih memegang stablecoin.

Contoh lain "berbalik haluan" yang spektakuler adalah CEO JPMorgan Chase Jamie Dimon. Dia pernah mengancam akan memecat karyawan mana pun yang memperdagangkan Bitcoin, kini telah menyelesaikan "putaran 180 derajat" paling menguntungkan dalam sejarah keuangan. JPMorgan meluncurkan bisnis pinjaman berbasis jaminan cryptocurrency pada tahun 2025, dilihat sebagai "mengibarkan bendera putih". Menurut laporan The Block:

JPMorgan berencana mengizinkan klien institusional menggunakan Bitcoin dan Ethereum sebagai jaminan pinjaman, menandakan Wall Street semakin dalam terjun ke dunia cryptocurrency.

Bloomberg mengutip sumber yang mengetahui bahwa rencana ini akan diluncurkan secara global dan mengandalkan penyedia penitipan pihak ketiga untuk menyimpan aset jaminan.

Ketika Goldman Sachs dan BlackRock mulai menggerogoti pendapatan biaya penitipan JPMorgan, "perang" telah berakhir diam-diam, bank-bank memenangkan perang dengan "tidak berperang".

Akhirnya, Senator Cynthia Lummis, yang pernah dilihat sebagai "pejuang kripto sebatang kara", kini menjadi pendukung paling teguh dari sistem jaminan baru AS. Proposal "Cadangan Bitcoin Strategis" yang diajukan telah bergerak dari teori pinggiran forum online ke sidang kongres yang serius. Seruannya mungkin tidak langsung mendongkrak harga Bitcoin, tetapi upayanya tulus.

Lanskap hukum tahun 2025 terdiri dari dua bagian: "yang telah beres" dan "yang masih menggantung". Pemerintah saat ini begitu antusias terhadap cryptocurrency sehingga firma hukum terkemuka membuka layanan pelacakan kebijakan real-time. Misalnya, "Pelacak Kebijakan Kripto AS" Latham & Watkins mengikuti dinamika berbagai lembaga pengawas, yang sedang berusaha keras membuat aturan baru untuk DeFi. Namun, kita masih berada dalam "fase eksplorasi".

Saat ini, dua RUU mendominasi debat AS:

-

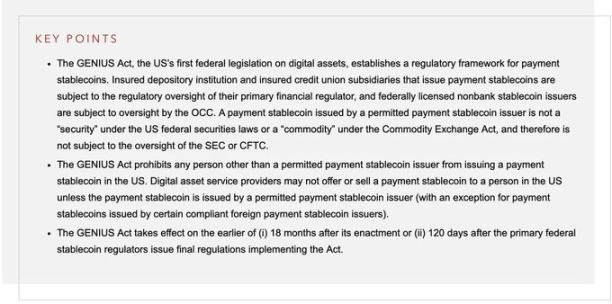

RUU GENIUS: Telah disetujui pada Juli 2025. RUU ini menandai Washington akhirnya mengatur stablecoin — kelas aset kripto terpenting setelah Bitcoin. Ini mewajibkan stablecoin didukung cadangan obligasi pemerintah 1:1, sehingga mengubah stablecoin dari risiko sistemik menjadi alat geopolitik seperti emas atau minyak. RUU ini pada dasarnya mengesahkan penerbit swasta seperti Circle dan Tether, menjadikan mereka "pembeli resmi yang disetujui" untuk obligasi pemerintah AS, menciptakan situasi saling menguntungkan.

-

RUU CLARITY: RUU struktur pasar yang bertujuan memperjelas perbedaan antara sekuritas dan komoditas, menyelesaikan perselisihan yurisdiksi antara SEC dan CFTC, masih macet di Komite Layanan Keuangan DPR. Sebelum RUU ini disahkan, bursa hidup di "zona abu-abu" yang nyaman tetapi rapuh, mengandalkan panduan pengawasan sementara, bukan undang-undang tertulis yang kuat.

Saat ini, RUU tersebut telah menjadi ajang adu kekuatan politik antara Partai Republik dan Demokrat, sepertinya digunakan sebagai "senjata" oleh kedua belah pihak.

Selain itu, pencabutan Staff Accounting Bulletin No. 121 sangat signifikan. Aturan akuntansi ini sebelumnya mewajibkan bank mencantumkan aset kripto yang dititipkan sebagai kewajiban di neraca, yang pada dasarnya mencegah bank memegang cryptocurrency. Pencabutannya seperti membuka "pintu air", menandakan bahwa akhirnya modal institusional dapat masuk ke pasar kripto tanpa takut pembalasan regulator. Sementara itu, produk asuransi jiwa yang denominasinya dalam Bitcoin telah mulai muncul, masa depan tampak cerah.

Dunia Lama: Bawaan Anti-Risiko

Seperti gereja yang pernah mengirim ilmuwan ke tiang pembakaran, otoritas Eropa kini telah membuat hukum yang rumit dan membingungkan, yang hasilnya mungkin hanya menakuti pengusaha. Jurang antara semangat muda Amerika yang dinamis dan pemberontak, dengan Eropa yang kaku, konservatif, dan tertatih-tatih, belum pernah sebesar ini. Ketika Brussels memiliki kesempatan untuk melepaskan diri dari kekakuan biasanya, mereka justru memilih untuk berpuas diri.

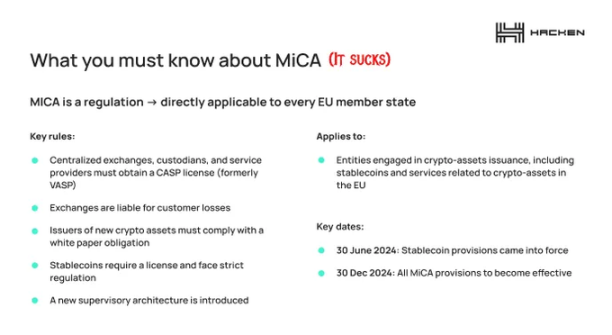

MiCA yang diimplementasikan penuh pada akhir 2025, adalah "mahakarya" niat birokrasi, sekaligus "bencana" bagi inovasi.

MiCA dipromosikan sebagai "kerangka komprehensif", dan dalam konteks Brussels, kata ini sering berarti "siksaan komprehensif". Memang memberikan kejelasan, kejelasan yang membuat orang ingin melarikan diri.

Cacat mendasar MiCA adalah "kesalahan klasifikasi": ia mengatur pendiri kripto seperti halnya bank sovereign. Biaya kepatuhan yang tinggi cukup untuk membuat sebagian besar startup kripto gagal.

Sebuah memorandum dari Norton Rose Fulbright secara objektif membedah regulasi ini:

Secara struktural, MiCA adalah "mekanisme eksklusif". Ini memaksa aset digital masuk ke dalam kategori yang sangat diatur, dan memberlakukan arsitektur kepatuhan yang memberatkan pada Penyedia Layanan Aset Kripto (CASP) yang setara dengan MiFID II, yang sebenarnya dirancang untuk mengatur raksasa keuangan.

Menurut Title III dan IV-nya, peraturan memberlakukan persyaratan cadangan likuiditas 1:1 yang ketat untuk penerbit stablecoin, yang pada dasarnya melarang stablecoin algoritmik melalui sarana hukum (dengan sejak awal menyatakannya "pailit"). Ini sendiri dapat memicu risiko sistemik baru — bayangkan dinyatakan "ilegal" dalam semalam oleh Brussels?

Selain itu, penerbit token "signifikan" akan menghadapi pengawasan yang diperkuat dari Otoritas Perbankan Eropa (EBA), termasuk persyaratan modal yang cukup untuk membuat startup mundur teratur. Kini, hampir mustahil membuka bisnis kripto di Eropa tanpa tim pengacara top dan modal yang setara dengan raksasa keuangan tradisional.

Untuk perantara, Title V secara tegas menolak model bursa lepas pantai dan cloud. Penyedia harus mendirikan kantor fisik di negara anggota UE, menunjuk direktur tetap yang lulus "appropriate person test", dan menerapkan penitipan aset yang terisolasi secara ketat. Persyaratan "whitepaper" mengubah dokumen teknis menjadi prospektus yang mengikat secara hukum, setiap kesalahan atau kelalaian material akan mengakibatkan tanggung jawab perdata yang ketat, ini benar-benar merobek "corporate veil" anonimitas yang dihargai industri ini. Lebih baik langsung membuka bank digital.

Meskipun MiCA memperkenalkan "hak lintas" (passporting), mengizinkan penyedia layanan yang disetujui di satu negara anggota beroperasi di seluruh Kawasan Ekonomi Eropa, "penyeragaman" ini mahal harganya.

Ini membangun "parit" regulasi, di mana hanya pemain institusional dengan modal sangat besar yang mampu menanggung biaya besar untuk integrasi anti-pencucian uang, pemantauan penyalahgunaan pasar, dan pelaporan prudensial.

MiCA tidak hanya mengatur pasar kripto Eropa, tetapi pada dasarnya mencegah pengusaha yang kekurangan sumber daya hukum dan keuangan untuk masuk, yang justru merupakan kondisi kebanyakan pendiri kripto.

Di atas hukum UE, regulator Jerman BaFin telah merosot menjadi "mesin pemroses dokumen kepatuhan" yang biasa-biasa saja, yang efisiensinya hanya terlihat dalam memproses dokumen untuk industri yang semakin lesu. Ambisi Prancis menjadi "pusat Web3" Eropa menabrak tembok tinggi yang dibangunnya sendiri. Startup Prancis tidak menulis kode, tetapi "memilih dengan kaki". Mereka tidak dapat bersaing dengan kecepatan AS atau kekuatan inovasi Asia, menyebabkan arus besar talenta mengalir ke Dubai, Thailand, dan Zurich.

Tapi "lonceng kematian" yang sesungguhnya adalah larangan stablecoin. UE dengan alasan "melindungi kedaulatan moneter", pada dasarnya melarang stablecoin non-euro seperti USDT, ini sama dengan mencekik area paling andal dalam ekosistem DeFi. Perekonomian kripto global beroperasi dengan mengandalkan stablecoin. Memaksa pedagang Eropa menggunakan "stablecoin euro" yang likuiditasnya rendah dan tidak diminati di luar zona euro, Brussels menggali "jebakan likuiditas" untuk dirinya sendiri.

Bank Sentral Eropa (ECB) dan Dewan Risiko Sistemik Eropa (ESRB) telah mendesak UE untuk melarang model "penerbitan ganda" (yaitu perusahaan stablecoin global memperlakukan token yang diterbitkan di dalam dan luar UE sebagai dapat dipertukarkan). ESRB yang dipimpin oleh Presiden ECB Christine Lagarde memperingatkan, rush oleh pemegang non-UE terhadap token yang diterbitkan UE dapat "memperbesar risiko keuangan di dalam UE".

Sementara itu, Inggris mempertimbangkan membatasi kepemilikan stablecoin pribadi hingga £20.000, sementara untuk "shitcoin" yang lebih berisiko justru kurang diatur. Strategi anti-risiko Eropa ini sangat membutuhkan reformasi total, jika tidak, regulasi itu sendiri dapat memicu keruntuhan sistemik.

Alasannya mungkin sederhana: Eropa ingin warganya tetap terbelenggu oleh euro, tidak dapat berpartisipasi dalam ekonomi AS untuk melarikan diri dari stagnasi atau bahkan resesi mereka sendiri. Seperti yang diperingatkan ECB seperti dikutip Reuters:

Stablecoin dapat menyedot simpanan ritel berharga dari bank-bank zona euro, setiap rush pada stablecoin dapat memiliki dampak luas pada stabilitas keuangan global.

Contoh Ideal: Model Swiss

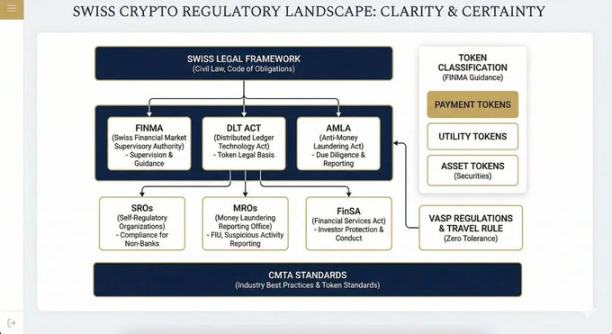

Beberapa negara, terbebas dari perpecahan partisan, keputusan bodoh, dan hukum usang, berhasil menghindari dilema biner "over-regulasi" dan "under-regulasi", menemukan jalan yang inklusif. Swiss adalah contoh teladan seperti itu.

Lanskap regulasinya beragam, efektif, ramah, sangat disukai oleh pelaku dan pengguna:

-

Undang-Undang Pengawasan Pasar Keuangan (FINMAG): Dikeluarkan tahun 2007, mengintegrasikan regulator perbankan, asuransi, dan anti-pencucian uang, mendirikan Otoritas Pengawasan Pasar Keuangan Swiss (FINMA) yang independen dan terpadu.

-

Undang-Undang Layanan Keuangan (FIDLEG): Berfokus pada perlindungan investor, menciptakan lingkungan persaingan yang adil untuk semua penyedia layanan keuangan melalui kode etik ketat, klasifikasi klien, dan pengungkapan informasi.

-

Undang-Undang Anti-Pencucian Uang (AMLA): Kerangka inti untuk memerangi kejahatan keuangan, berlaku untuk semua perantara keuangan (termasuk penyedia layanan kripto).

-

Undang-Undang Teknologi Buku Besar Terdistribusi (DLT): Disetujui tahun 2021, merevisi sepuluh undang-undang federal, secara resmi mengakui status hukum aset kripto.

-

Peraturan Penyedia Layanan Aset Virtual: Menjalankan aturan FATF dengan sikap "nol toleransi".

-

Kitab Hukum Pidana Swiss Pasal 305bis: Secara eksplisit mendefinisikan pencucian uang sebagai kejahatan.

-

Standar Industri: Dikeluarkan oleh Asosiasi Pasar Modal dan Teknologi, meskipun tidak wajib tetapi banyak diadopsi.

-

Sistem Regulasi: Legislasi parlemen, FINMA mengeluarkan peraturan detail, organisasi swadaya mengawasi sehari-hari, kantor pelaporan pencucian uang meninjau laporan mencurigakan dan menyerahkan untuk penuntutan, strukturnya jelas, kewenangan dan tanggung jawab pasti.

Oleh karena itu, Lembah Zug menjadi "tanah suci" bagi pengusaha kripto. Kerangka yang logis dan jelas tidak hanya mengizinkan inovasi, tetapi juga memberikan payung hukum yang jelas, membuat pengguna tenang, dan membuat bank yang bersedia mengambil risiko terkendali merasa nyaman untuk bekerja sama.

AS Merangkul dan Memanfaatkan

Penerimaan Dunia Baru terhadap cryptocurrency bukanlah murni karena keinginan akan inovasi (Prancis hingga kini belum berhasil mengirim manusia ke bulan), melainkan lebih merupakan pilihan pragmatis di bawah tekanan fiskal. Sejak menyerahkan kendali utama Web2 internet ke Silicon Valley pada tahun 80-an, Eropa sepertinya melihat Web3 sebagai "basis pajak" lain yang siap dipanen, bukan sebagai industri yang perlu dibina.

Penindasan ini bersifat struktural dan kultural. Dalam konteks populasi yang menua dan sistem pensiun yang terbebani, UE tidak dapat mentolerir munculnya industri keuangan kompetitif yang tidak terkendali. Ini mengingatkan pada tuan feodal yang memenjarakan atau membunuh bangsawan lokal untuk menghilangkan ancaman potensial. Eropa memiliki "kecenderungan merusak diri sendiri yang menyedihkan", mengorbankan potensi warganya untuk mencegah perubahan yang tidak terkendali. Dan ini asing bagi AS, budaya AS menghormati persaingan,进取 (jin取 - kemajuan) dan一种 (sejenis) keinginan berkuasa ala Faust.

MiCA bukan kerangka "pengembangan", melainkan "vonis mati". Ini dimaksudkan untuk memastikan bahwa jika warga Eropa melakukan transaksi kripto, itu harus dilakukan dalam jaringan pengawasan negara, untuk memastikan pemerintah "mendapat bagian", seperti raja gemuk yang mencoba memeras petani kering. Eropa sedang memposisikan dirinya sebagai "koloni konsumsi mewah" dunia dan "museum abadi", untuk dikagumi orang Amerika yang datang untuk mengenang masa lalu yang tidak dapat dibangkitkan kembali.

Sedangkan Swiss, UEA, dan negara-negara melompati cacat sejarah dan struktural. Mereka tidak memiliki beban kekaisaran untuk mempertahankan mata uang cadangan global, juga tidak memiliki inersia birokrasi dari 27 negara. Dengan mengekspor "kepercayaan" melalui Undang-Undang Teknologi Buku Besar Terdistribusi dan lainnya, mereka menarik yayasan seperti Ethereum, Solana, Cardano yang memiliki kekayaan intelektual inti. UEA mengikuti closely, tidak heran semakin banyak orang Prancis "menyerbu" Dubai.

Kita sedang menuju periode "arbitrase yurisdiksi yang radikal".

Industri kripto akan mengalami perpecahan geografis: sisi konsumen akan tetap berada di AS dan Eropa, menerima verifikasi identitas lengkap, pajak tinggi, dan terintegrasi dengan bank tradisional; sedangkan lapisan protokol inti akan bermigrasi secara keseluruhan ke yurisdiksi rasional seperti Swiss, Singapura, UEA.

Pengguna akan tersebar di seluruh dunia, tetapi pendiri, modal ventura, protokol, dan pengembang harus mempertimbangkan untuk meninggalkan pasar domestik, mencari tempat yang lebih cocok untuk membangun.

Nasib Eropa, sayangnya, akan menjadi "museum keuangan". Ini sedang membangun sistem hukum yang mengilap tetapi tidak berguna, bahkan mematikan bagi pengguna sebenarnya, untuk warganya. Patut ditanyakan: teknokrat Brussels, apakah Anda pernah membeli Bitcoin, atau mentransfer stablecoin lintas chain?

Cryptocurrency menjadi aset makro sudah tak terhindarkan, AS akan mempertahankan posisinya sebagai pusat keuangan global. Asuransi berdenominasi Bitcoin, jaminan berbasis aset kripto, cadangan kripto, dukungan venture capital tanpa batas, ekosistem pengembang yang dinamis, AS sedang membangun masa depan.

Epilog yang Mencemaskan

Kesimpulannya, "Dunia Baru yang Indah" yang dibangun Brussels, tidak seperti kerangka digital yang koheren, lebih seperti tambal sulam yang canggung, mencoba mencangkokkan pasal-pasal kepatuhan perbankan abad ke-20 dengan kaku ke protokol terdesentralisasi abad ke-21, yang perancangnya kebanyakan adalah insinyur yang tidak tahu apa-apa tentang selera Bank Sentral Eropa.

Kita harus secara aktif menganjurkan sistem lain: memprioritaskan kebutuhan nyata, bukan kontrol administratif. Jika tidak, kita akan benar-benar mencekik ekonomi Eropa yang sudah anemia.

Sayangnya, cryptocurrency bukanlah satu-satunya korban dari "paranoia risiko" ini. Itu hanyalah target terbaru dari birokrasi yang dibayar dengan baik dan puas diri. Sekelompok orang yang berkeliaran di koridor postmodern yang tidak bernyawa di ibu kota, dengan regulasi tangan besi justru mengekspos kurangnya pengalaman dunia nyata mereka. Mereka tidak pernah mengalami kerumitan verifikasi akun, perjalanan untuk mendapatkan paspor baru, kesulitan mengajukan izin usaha. Oleh karena itu, meskipun Brussels penuh dengan apa yang disebut "teknokrat", pendiri dan pengguna asli kripto harus berurusan dengan sekelompok orang yang tenggelam dalam ketidakmampuan, yang hanya menghasilkan legislasi berbahaya.

Eropa Harus Berbelok, Bertindak Sekarang

Sementara UE sibuk membelenggu diri sendiri dengan birokrasi yang berbelit, AS secara aktif merencanakan bagaimana "menormalkan" DeFi, menuju kerangka yang menguntungkan banyak pihak. Recentralisasi sampai batas tertentu melalui regulasi sudah tak terelakkan, keruntuhan FTX sudah lama menulis peringatan di dinding.

Investor yang menderita kerugian besar mendambakan keadilan; kita perlu membebaskan diri dari siklus "Wild West" hype meme coin, kerentanan jembatan silang, dan kekacauan regulasi saat ini. Kita membutuhkan struktur yang memungkinkan modal tradisional (Sequoia, Bain, BlackRock, Citi, dll. telah memimpin) masuk dengan aman, sambil melindungi pengguna akhir dari modal predator.

Roma tidak dibangun dalam satu hari, tetapi eksperimen kripto telah berjalan lima belas tahun, fondasi kelembagaan masih terperosok dalam lumpur. Jendela untuk membangun industri kripto yang fungsional dengan cepat menutup; keraguan dan kompromi dalam perang akan kehilangan segalanya, kedua sisi Atlantik membutuhkan regulasi yang cepat, tegas, dan komprehensif.

Jika siklus ini benar-benar akan berakhir, sekarang adalah waktu terbaik untuk menyelamatkan reputasi industri, mengkompensasi investor serius yang telah dirugikan oleh pelaku buruk selama bertahun-tahun.

Para trader yang lelah dari tahun 2017, 2021, 2025, menuntut penyelesaian yang tuntas, dan menemukan jawaban akhir untuk masalah cryptocurrency; dan yang terpenting, membiarkan aset favorit kita di seluruh dunia, menyambut高点历史 (titik tinggi sejarah) baru yang pantas mereka dapatkan.