Penulis: Deep Tide TechFlow

Pada 8 Mei, penyedia layanan komputasi awan AI CoreWeave (CRWV) anjlok 11.4% dalam satu hari, ditutup pada 114.15 dolar AS. Ini adalah penurunan "hari kinerja" lainnya sejak perusahaan ini IPO pada Maret tahun lalu. Namun yang berbeda kali ini, penurunan ini diperkuat oleh sebuah kontras yang lebih dramatis: Duan Yongping, yang dikenal luas di kalangan bahasa Mandarin sebagai murid Warren Buffett, baru saja membuka posisi perdana di CoreWeave pada kuartal empat 2025, dengan nilai sekitar 20 juta dolar AS. Berdasarkan perhitungan ukuran posisi dan harga rata-rata kuartal empat, waktu pembukaan posisi ini mendekati kisaran terendah tahunan CoreWeave pada Desember 2025.

CoreWeave adalah salah satu aset AI yang paling kontroversial di pasar saham AS saat ini. Di satu sisi, ada narasi "penjual sekop" dengan cadangan pesanan mendekati 100 miliar dolar AS dan ikatan mendalam dengan NVIDIA; di sisi lain, ada realitas keuangan di mana skala yang membesar justru memperlebar kerugian, serta penjualan berkelanjutan oleh pihak internal. Laporan keuangan Q1 seperti prisma yang memantulkan kontroversi ini dengan sangat jelas.

Laporan Keuangan Q1: Pendapatan Berlipat Ganda Namun Kerugian Melebar, Panduan Q2 Menusuk Valuasi

Pendapatan CoreWeave Q1 mencapai 2.08 miliar dolar AS, meningkat 112% tahun-ke-tahun dan 32% kuartal-ke-kuartal, melampaui ekspektasi pasar LSEG sebesar 1.97 miliar dolar AS. Namun rugi per saham disesuaikan (adjusted) sebesar 1.12 dolar AS, lebih buruk dari ekspektasi rugi 0.90 dolar AS; kerugian bersih melebar menjadi 740 juta dolar AS, lebih dari dua kali lipat dibandingkan periode yang sama tahun lalu sebesar 315 juta dolar AS.

Yang benar-benar memicu pelepasan saham adalah panduan ke depan. Perusahaan memberikan kisaran pendapatan Q2 sebesar 2.45 hingga 2.6 miliar dolar AS, nilai tengah 2.53 miliar dolar AS, jauh lebih rendah dari ekspektasi pasar sebesar 2.69 miliar dolar AS. Sementara itu, batas bawah belanja modal (capital expenditure) untuk keseluruhan tahun 2026 dinaikkan dari 30 miliar dolar AS menjadi 31 miliar dolar AS, dengan CFO Nitin Agrawal menyebut kenaikan harga komponen sebagai penyebabnya.

Kerapuhan struktur keuntungan terungkap. Adjusted EBITDA Q1 mencapai 1.16 miliar dolar AS (margin 56%), tampak mengesankan; namun laba operasi disesuaikan hanya 21 juta dolar AS, margin laba operasi terdorong hingga 1%. Alasannya adalah biaya teknologi dan infrastruktur yang melonjak 127% tahun-ke-tahun menjadi 1.27 miliar dolar AS, serta biaya penjualan dan pemasaran yang meledak lebih dari 6 kali lipat menjadi 690 juta dolar AS tahun-ke-tahun. Pendapatan naik, tetapi biaya naik lebih cepat.

CEO Michael Intrator menekankan dalam konferensi telepon: "Kami telah mencapai skala super (hyperscale)." Dia mengungkapkan perusahaan saat ini memiliki 10 pelanggan yang berkomitmen mengonsumsi lebih dari 1 miliar dolar AS, dibandingkan dengan ketergantungan 62% pendapatan pada pelanggan tunggal Microsoft pada tahun 2024, risiko konsentrasi telah membaik secara signifikan. Intrator juga memperkirakan, pendapatan tahunan CoreWeave pada akhir 2027 seharusnya melebihi 30 miliar dolar AS.

Narasi Pihak Banting (Bulls): Pesanan 100 Miliar Dolar AS, Ikat Erat dengan NVIDIA

Inti logika pihak banting adalah cadangan pesanan. Hingga akhir Q1, saldo kontrak belum dieksekusi (Remaining Performance Obligation/RPO) CoreWeave mencapai 99.4 miliar dolar AS, meningkat bersih sekitar 33 miliar dolar AS dari kuartal sebelumnya, dan hampir empat kali lipat dari tahun ke tahun. Intrator menyebut kontrak baru yang ditandatangani pada Q1 tunggal melebihi 40 miliar dolar AS.

Daftar klien juga membentuk kembali persepsi pasar. Q1 menambah Anthropic sebagai pelanggan, menyediakan dukungan daya komputasi untuk seri model Claude-nya; menandatangani perjanjian awan AI senilai 2.1 miliar dolar AS dengan Meta; perusahaan perdagangan Jane Street berkomitmen pada pesanan sekitar 6 miliar dolar AS, dan secara terpisah menyelesaikan investasi ekuitas 1 miliar dolar AS. NVIDIA pada kuartal ini kembali membeli 2 miliar dolar AS saham biasa Kelas A CoreWeave. Pemasok GPU terbesar di dunia ini sekaligus adalah investor dan pelanggan penting CoreWeave, hubungan ikatan tiga peran ini disebut sebagai "anak kandung" NVIDIA.

Dalam struktur pendanaan, CoreWeave Q1 menyelesaikan pinjaman tetap penundaan penarikan (Delayed Draw Term Loan/DDTL) terjamin HPC (High Performance Computing) kelas investasi senilai 8.5 miliar dolar AS, dengan harga di bawah 6%, yang disebut manajemen sebagai "yang pertama kali". Sejak awal tahun hingga saat ini, perusahaan telah mengumpulkan pendanaan utang dan ekuitas kumulatif lebih dari 20 miliar dolar AS, dengan biaya utang rata-rata tertimbang turun sekitar 80 basis poin. Peringkat Kredit S&P Global secara bersamaan menaikkan prospek peringkat kredit CoreWeave dari "Stabil" menjadi "Positif".

Logika Pihak Lawan (Bears): Semakin Besar Skala Semakin Tidak Untung, Bola Salju Utang Semakin Bergulir

Namun angka lain dalam laporan keuangan sedang menciptakan kecemasan. Belanja modal Q1 mencapai 6.8 miliar dolar AS, perusahaan memperkirakan belanja modal Q2 akan naik lebih jauh menjadi 7 hingga 9 miliar dolar AS. Panduan biaya bunga Q2 dalam kisaran 650 hingga 730 juta dolar AS, mencerminkan pembengkakan cepat ukuran utang.

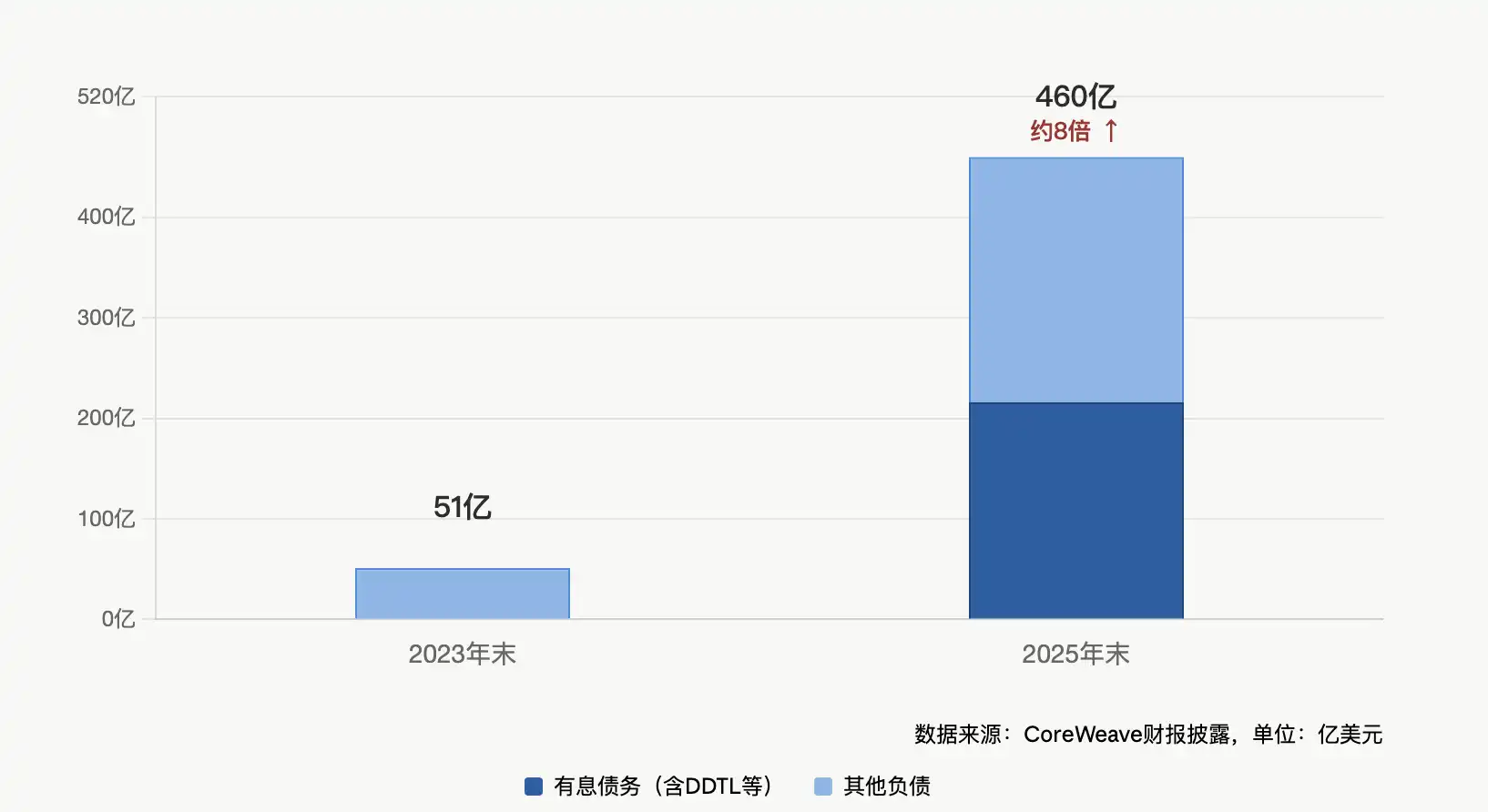

Total utang sudah mencapai angka yang mengejutkan. Hingga akhir Q1, total utang CoreWeave sekitar 25 miliar dolar AS. Angka ini relatif terhadap tingkat pendapatan tahunan perusahaan saat ini, tingkat leverage secara signifikan lebih tinggi daripada penyedia layanan cloud tradisional. Data Morgan Stanley menunjukkan, sepanjang tahun 2025, skala pendanaan utang CoreWeave mencapai sekitar 11.8 miliar dolar AS, jauh melampaui pendanaan ekuitas sekitar 1.5 miliar dolar AS pada periode yang sama. Alat ekspansi inti perusahaan adalah DDTL, model "pesan dulu, danai belakangan" dengan kontrak pesanan sebagai agunan untuk membiayai pembelian GPU dari bank.

Tantangan paling tajam datang dari kualitas keuntungan. Meskipun manajemen berulang kali menekankan margin EBITDA 56%, margin laba operasi disesuaikan hanya 1%, "marjin kotor nyata" setelah dikurangi biaya teknologi dan infrastruktur sekitar 4%, baik secara kuartal-ke-kuartal maupun dari ekspektasi pasar menunjukkan kompresi. Intrator dalam konferensi telepon mengaitkannya dengan efek sementara ekspansi skala, ketika perusahaan berkembang pesat dari skala operasi 1 gigawatt, efek pengenceran kapasitas tambahan terhadap margin sangat besar. Dia berjanji ini adalah "titik terendah margin", dan akan berangsur pulih pada kuartal-kuartal mendatang.

Namun pasar saat ini tidak mau membayar untuk janji ini. Analis Morgan Stanley dan Jefferies meskipun memberikan evaluasi positif, namun CoreWeave sebelumnya setiap kali setelah laporan keuangan mengalami koreksi jangka pendek, kali ini penurunan termasuk yang lebih dalam dibandingkan setelah laporan keuangan sebelumnya.

Penjualan Berkelanjutan oleh Pihak Internal, Membentuk Cerminan dengan Aksi Borong Duan Yongping

Di sekitar rilis laporan keuangan, ritme penjualan pihak internal CoreWeave tidak berhenti. CEO Mike Intrator menjual 307.693 saham pada akhir April; pendiri bersama Brian Venturo dan Chen Goldberg keduanya memiliki catatan penjualan; pemegang saham institusional Magnetar Financial sebelumnya telah melepas lebih dari 300 juta dolar AS. Pengungkapan terbaru menunjukkan, seorang pemegang saham utama baru-baru ini kembali menjual sekitar 1.2 juta saham.

Ini membentuk kontras yang mencolok dengan aksi pembukaan posisi Duan Yongping di kuartal empat. Menurut dokumen 13F yang diungkapkan oleh H&H International Investment pada Februari 2026, Duan Yongping pertama kali membuka posisi di CoreWeave sebanyak 299.900 saham pada kuartal empat 2025, saat itu harga saham perusahaan turun lebih dari 65% dari puncaknya, kekhawatiran pasar terhadap struktur utangnya mencapai puncaknya.

Perlu dicatat, CoreWeave hanya mencakup 0.12% dari total kepemilikan H&H Duan Yongping, bersifat "uji coba ringan". Pada periode yang sama, Duan Yongpin secara besar-besaran menambah posisi NVIDIA lebih dari 1110%, dan membuka posisi baru di Credo Technology (interkoneksi kecepatan tinggi) dan Tempus AI (AI medis), tiga posisi baru AI ini totalnya kurang dari 0.3%. Ini berarti taruhan besar sesungguhnya Duan Yongping adalah NVIDIA itu sendiri, CoreWeave lebih mirip perluasan kecil di hilir rantai industri daya komputasi AI.

Tantangan Kunci Saat Ini: Titik Balik atau Jebakan?

Intrator dalam sesi tanya jawab konferensi telepon melontarkan pertanyaan balik yang cukup emosional: "Saya selalu merasa, semua orang menatap pohon harga saham ini, tetapi melewatkan seluruh hutannya."

Kalimat ini tepat merangkum konfrontasi banting vs lawan saat ini. Yang dilihat pihak banting adalah hutan cadangan kontrak mendekati 100 miliar dolar AS, diversifikasi basis klien, ikatan tiga peran NVIDIA, kenaikan peringkat kredit; yang dilihat pihak lawan adalah pohon margin laba operasi 1%, kerugian bersih yang melebar, belanja modal yang agresif, pihak internal yang terus menjual.

Harga saham CoreWeave masih naik kumulatif hampir 80% sejak awal tahun, dan naik lebih dari 200% sejak IPO. Namun ketika dasar pihak banting untuk sebuah saham adalah narasi jangka panjang, sedangkan dasar pihak lawan adalah angka saat ini, setiap laporan keuangan akan menjadi medan pertempuran sengit kedua narasi ini. Duan Yongping sebelumnya dalam wawancara dengan Fang Sanwen mengatakan: "AI adalah revolusi besar yang dibawa oleh perubahan kualitatif daya komputasi, dampaknya mungkin melebihi internet dan revolusi industri. Saat ini gelembung AI jelas, sembilan puluh persen perusahaan mungkin tersingkir, tetapi yang bertahan akan menjadi raksasa generasi berikutnya." Posisi ringannya 0.12% itu sendiri mengakui ketidakpastian taruhan ini.

Titik ujian berikutnya sudah jelas: Laporan Keuangan Q2. Jika pada saat itu margin laba operasi tidak pulih seperti yang dijanjikan manajemen, kredibilitas narasi "hutan" akan menghadapi uji tekanan yang sesungguhnya.